יוני פנינג, אסטרטג ראשי חדר עסקאות, מזרחי־טפחות

07/12/2025

צילום: יח״צ - מזרחי טפחות

צילום: יח״צ - מזרחי טפחותתמצית

בארה"ב, מדד המחירים של ה-PCE, שגם ככה מתפרסם באיחור ביחס ל-CPI, זוכה לראות אור בעיכוב נוסף בשל ה-Shutdown. מבחינת הנתונים עצמם, ניכר כי גם מהבחינה הזו הכלכלה האמריקאית המשיכה בספטמבר במידה רבה כפי שהורגלנו. קרי, אינפלציה עודפת אך תחת שליטה. מנגד, הסימנים לצרכן דחוק יותר, כן באים פה לידי ביטוי. ההתמתנות במחירי השכירות, ככל שתימשך, תהיה כנראה גם בעלת משמעות רחבה יותר.

מדד אמון הצרכנים של אונ' מישיגן מתאושש מעט, כך על פי הנתון הראשוני לדצמ'. כמו כן, על רקע ירידת מחירי הדלק, גם הציפיות האינפלציוניות מתמתנות משמעותית.

האשראי הצרכני מושפע כנראה במידת מה מהתמשכות הלך הרוח הפסימי הצרכני. מצד שני, הריביות הנמוכות יותר ככה"נ תומכות בנטילת אשראי, למרות זאת.

נתוני ה-ADP מוסיפים אור חשוב על שוק התעסוקה, וממתנים מעט את התשואות, כאשר הנתונים הרשמיים ממשיכים להתפרסם מאוחר מבד"כ, בגלל עיכובי ה-Shutdown. בכלל זה, ה-ADP דיווחה על התכווצות של 32 א' משרות בארה"ב בנוב' – קצב ההתכווצות החודשי הגבוה מזה שנתיים וחצי.

מנגד, ניכר כי גם המכסים לא מביאים לעלייה בפעילות בתעשייה, כאשר סקרי התעשייה של ה-S&P וגם של ה-ISM נעשים פסימיים יותר, בנוב'. יתרה מזאת, על פי הסקרים, ניכר כי המכסים גם דוחקים כלפי מעלה את מחירי הרכש של חברות התעשייה.

בישראל, כמות הטסים לחו"ל וחוזרים לישראל מתמתנת, אמנם, בנתונים מקוריים, בנוב'. אולם בניכוי ההשפעה העונתית של סיום החגים היא דווקא עולה בקצב דיי גבוה. אנחנו עדיין מצפים שהסעיף הזה יעשה את חלקו בהורדת מדד נוב'. אבל ניכר שלפחות חלק מהביקושים המקומיים הם חזקים ממה שניתן היה לצפות, בשלב הזה.

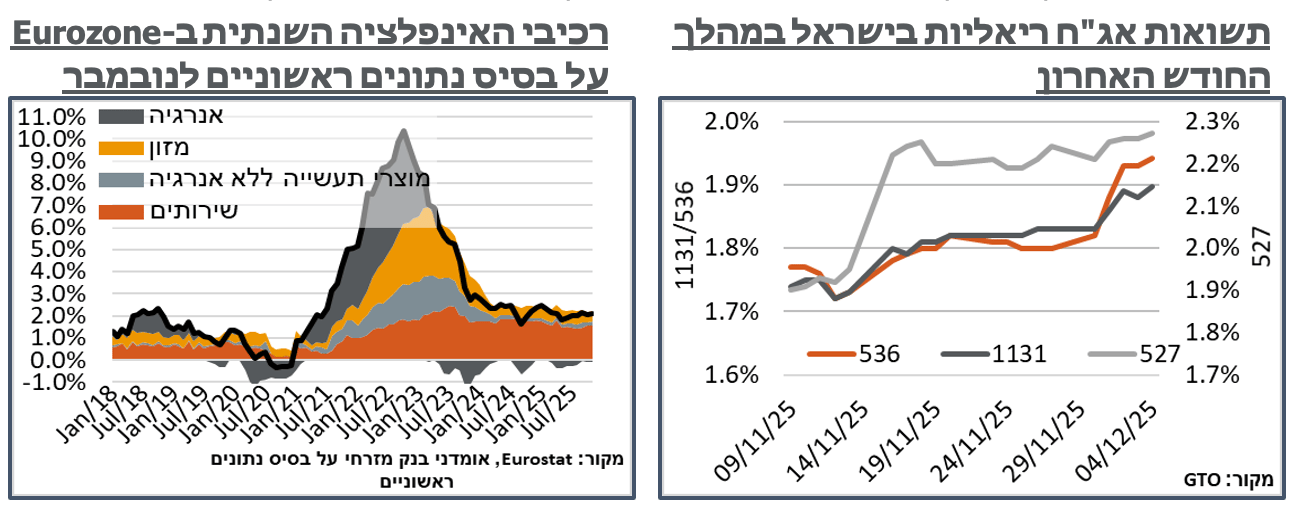

עליית התשואות בעולם, מנגד, על רקע עליית תשואות האג"ח היפני, לא פוסחת על ישראל. יחד עם התמתנות בציפיות האינפלציה המקומית, זה מביא לעלייה ניכרת בתשואות הריאליות. לפי הניסיון ההיסטורי, ובהתחשב בעמדה של בנק ישראל, אשר צפויה להמשיך להיות ניצית בהמשך, לא נופתע לראות את זה מוצא ביטוי בשער השקל.

האינפלציה באירופה, מנגד, עולה מעט, על פי נתונים ראשוניים לנוב'. עם זאת, לאור יציבות בשוק התעסוקה, והירידה החדה במחירי האנרגיה באופן כללי, והגז הטבעי ביבשת ספציפית, ניתן לסווג את האירוע כנקודתי, כרגע. והורדת ריבית נוספת במהלך השנה לא נשללת גם היא.

מאקרו

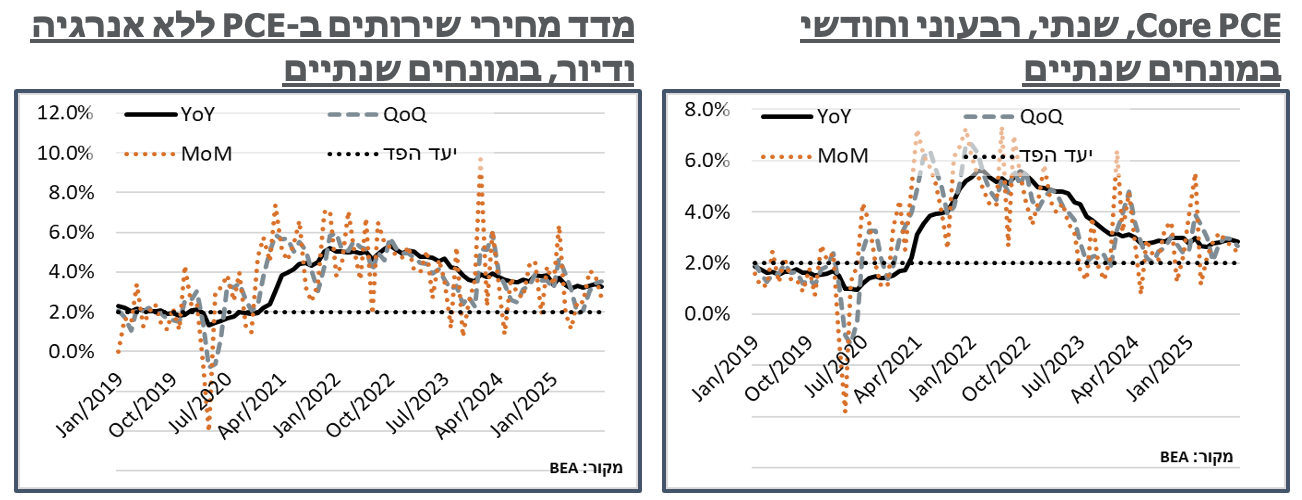

ארה"ב: באיחור אופנתי, מדד המחירים של ה-PCE לספטמבר הצביע ביום שישי שעבר על עלייה של 0.27% - עקבי יחסית עם קונצנזוס ציפיות שעמד ברובו על עלייה של 0.3%, וחלקו הקטן בציפייה לתוספת של 0.2%. זה שם את האינפלציה השנתית במדד היעד של הפד על רמת 2.79% - שיא מאז אפריל אשתקד.

הרבה מהעלייה פה נבעה ממחירי הדלקים, בנזין בפרט, עם מחירי דלק בתחנה שנעו סביב 3.15-3.20 $ לגלון במהלך החודש – בחלק הגבוה של השנה האחרונה. זולת זה, ומחירי המזון, ה-Core PCE עלה במעט פחות מ-0.2%. וכעת, האינפלציה השנתית שם עומדת על 2.83%, אופייניים מאוד לטווח של 2.6%-3.0% אינפלציה ב-Core PCE בשנה האחרונה. בדומה להרבה אינדיקציות אחרות, גם זו תומכת בהערכתנו שהשפעת המכסים נמצאת כבר אחרי השיא. נוסיף, בהזדמנות הזו, שגם שוק ה-OTC השתכנע בזה בחודשים האחרונים, כאשר הציפיות לאינפלציה לשנה התמתנו לאחרונה ל-2.6%, וגם זה, כזכור, טרם פרסום מדדי אוק'-נוב', שלהערכתנו, ישימו אותנו הרבה אחרי שיא ההשפעה של המכסים, שהייתה כנראה בסביבות אפריל-מאי.

עוד ב-PCE, אם נתעקש בכל זאת לחפש צרכן שנמצא קצת בקשיים, או לפחות כזה פחות אופטימי מבעבר, ראוי לאזכר את ה-Supercore – שירותים ללא דיור ואנרגיה, עם עלייה חודשית של 0.21% - הנמוכה מזה שלושה חודשים. בהקשר הזה, מחירי השירותים הפיננסים עלו החודש ב-0.03% בלבד, ראוי לציין, לפני התנודתיות בשווקי המניות באוק', וסיומו של גל העליות, בנוב'.

עוד על הצרכן האופטימי פחות, סעיפי הדיור עלו החודש ב-0.15% בלבד. לשם השוואה, במהלך קרוב ל-4.5 השנים האחרונות, מאז מאי 21' לא היה חודש אחד שבו סעיף הדיור עלה בפחות מ-0.25%. בשנה האחרונה, וסליחה על הטכניות, הנתון הזה עלה בממוצע ב-0.32% בכל חודש, עם סטיית תקן של 0.05% בלבד בין החודשים. קרי, הנתון הנוכחי נמוך בכ-3.6 סטיות תקן מהממוצע של השנה האחרונה. נוסיף כי גם בנתוני קצה ואחרים נצפתה התמתנות בקצב עליית השכירויות. וככל שזה יימשך תהיה לזה השפעה מאוד מהותית מבחינת האינפלציה בארה"ב, כאשר כ-55% מהאינפלציה ב-CPI, להערכתנו, מגיעה מדיור כרגע.

סעיף ההכנסה הפרטית ב-PCE היה גבוה במעט, עם תוספת של 0.4%. מתוך זה, ההכנסות מדיבידנדים עלו ב-0.9% במהלך החודש על רקע התקופה החיובית באמריקה התאגידית, דאז.

ההוצאה לצריכה פרטית, מנגד, עלתה ב-0.3% מתונים. ומתוך זה, ניכר כי גם הצרכנים כבר לא חוששים מהשפעת המכסים, כאשר ההוצאה על צריכת מוצרים בני קיימא לא עלתה כלל במהלך החודש. נזכיר כי על רקע מדדי אמון הצרכנים הנמוכים בתקופה האחרונה (ר' למטה), עוד במהלך החודש התקבלו אינדיקציות לפעילות צרכנית ממותנת. בכלל זה, המכירות הקמעונאיות עלו נומינלית ב-0.2% בלבד.

מהיותו מדד ספטמבר, בעודנו בדצמבר, ה-PCE הזה לא היה צפוי להיות מהותי במיוחד מבחינת ההשפעה על השווקים. מבחינת ה-CPI הקלאסי, ה-BLS תפרסם את מדדי אוק'-נוב' ב-18 בדצמבר. מחד, זה אחרי הודעת הריבית של הפד ב-10 בחודש. אבל שלוש ההודעות שאחריה, ינואר, מרץ אפריל, מתמחרות כל אחת כ- 30% הסתברות להורדה. ונעריך ששני מדדי מחירים לצרכן כן צפויים להזיז את אלה בצורה משמעותית, בייחוד אם הם יחזקו את היפותזת ה-"אחרי שיא השפעת המכסים."

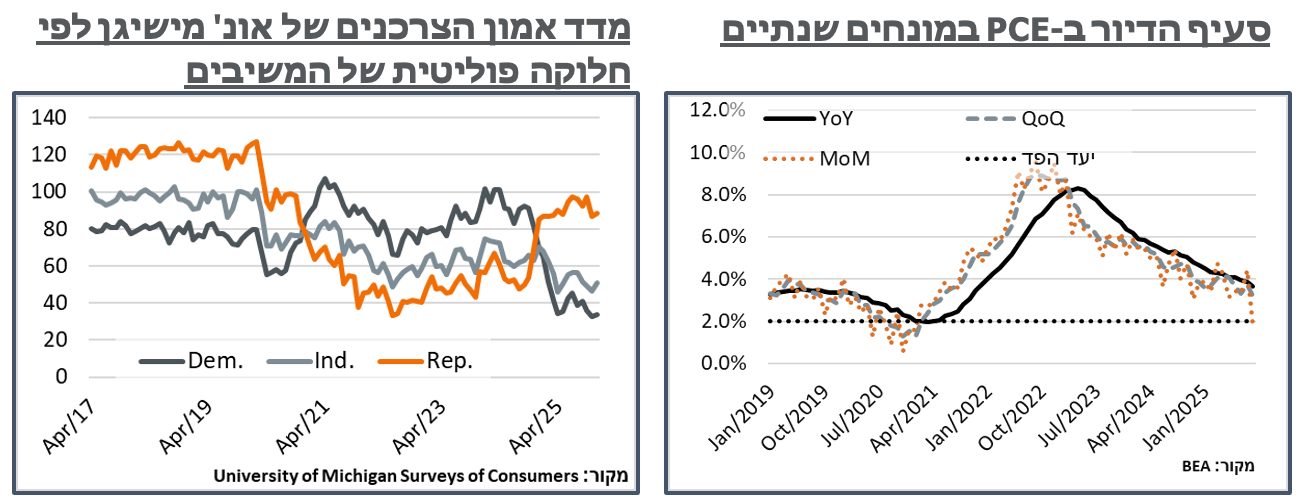

מדד אמון הצרכנים של אונ' מישיגן רשם התאוששות מהותית יחסית, על פי הנתון הראשוני לדצמבר, עם עלייה של 2.3 נ', לרמת 53.3. מתוך זה, הסעיף לגבי המצב השוטף המשיך להידרדר, הפעם לשפל חדש של 50.7 נ'. אבל סעיף הציפיות, מאידך, זינק ב-4 נק' חריגות יחסית ל-55.0. באופן עקבי עם ירידת מחירי הדלקים, במהלך החודש, גם ציפיות האינפלציה של הצרכנים התמתנו באופן מהותי מאוד, כאשר הציפיות לשנה עומדות כעת על רמת 4.1%, לעומת 6.6% לפני שבעה חודשים, במאי. באופן דומה, הציפיות לטווח הארוך התמתנו החודש מ-3.4% ל-3.2%, נוסיף על זה בעוד שבתחילתו של נוב', מחירי הדלק עמדו על סביבת 3.05-3.1 דולר לגלון, והם ירדו במהלך חציו השני של החודש ועד היום לסביבת 2.98$ - שפל של כ-4.5 שנים. במונחים ריאליים, זה זול בכ-10% מהממוצע ב-2019.

מעבר לאופטימיות האמריקאית המסורתית מדלק זול, נזכיר כי הבנזין מהווה כ-3% מהמדד האמריקאי ועל זה ניתן להוסיף לחץ כלפי מטה של מוצרים סחירים באופן כללי כתוצאה מעלות אנרגטית נמוכה יותר. אז יש פה גם אפקט מסוים של גידול בהכנסה, שנראה בדצמבר, ככל שהמחירים הנוכחיים יישמרו.

ההתאוששות במדד הפעם הייתה עקבית יחסית בין הנטיות הפוליטיות השונות של המשיבים. ועדיין, המדד ממשיך לבטא אי שביעות מובהקת של הדמוקרטים, עם סנטימנט של 33.6 נק' – ירידה של כ-57 נק', לעומת לפני שנה וחצי.

על רקע הסנטימנט הפסימי, עדיין, הפד דיווח כי סך האשראי הצרכני בארה"ב עלה בכ-9.2 מיליארד ד' בלבד, באוק' - אופייני לסדרה הזו בשנה וחצי האחרונות, לאחר מיצוי החיסכון העודף שנוצר בתקופת הקורונה.

מתוך זה, אולי על רקע ה-Shutdown, האשראי המתגלגל, קרי כ. אשראי, דווקא עלה ב-5.4 מיליארד ד' ניכרים יחסית. כמובן שייתכן שגם השפעת ירידת סביבת הריבית בארה"ב מעודדת את הסעיף הזה, כחלק מהשאיפה של הפד לנחיתה רכה של הכלכלה.

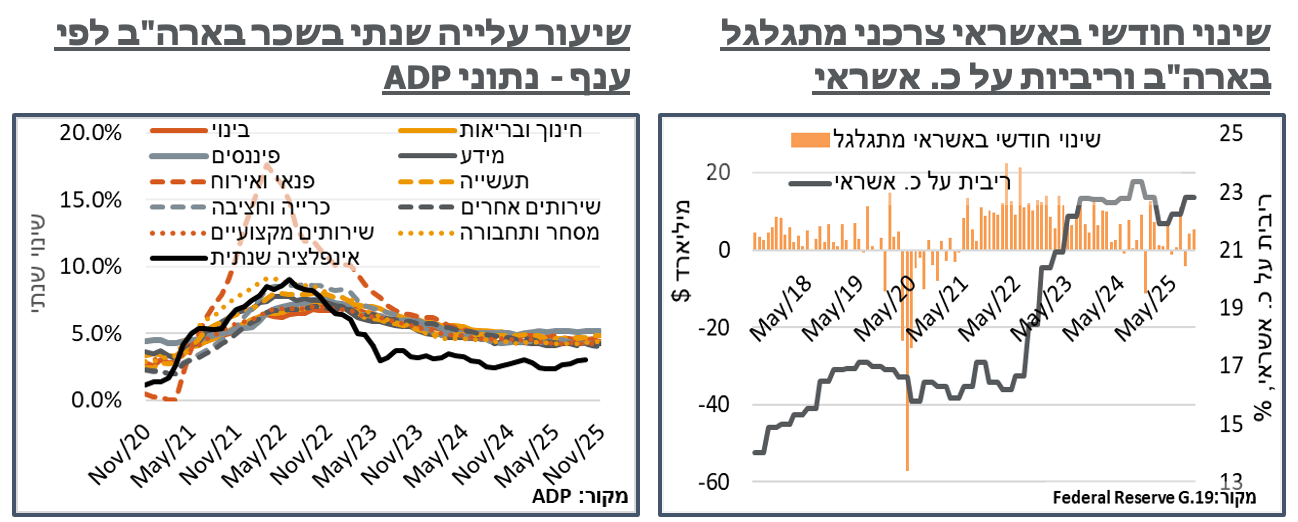

בהיעדר פרסום נתוני NFP ומשרות פנויות החודש, ה-ADP קיבל את הבמה המרכזית מבחינת שוק התעסוקה. השינוי החודשי במספר המשרות בארה"ב לפי מכון המחקר הפרטי עמד הפעם על ירידה של 32 א' - קצב ההתכווצות הגבוה ביותר מאז מרץ 2023. נלה ריצ'רדסון, הכלכלנית הראשית של ה-ADP הוסיפה על הנתונים כי "התעסוקה הייתה מקוטעת (Choppy) לאחרונה, כאשר מעסיקים התחשבו בצרכנים זהירים ובסביבה מאקרו כלכלית חסרת וודאות." עוד על זה הוסף כי "בעוד שההאטה בנוב' הייתה רחבה, היא הובלה על ידי נסיגה בעסקים קטנים."

אודות אותה האטה רחבה, נוסיף כי מבחינה סקטוריאלית, הענפים היחידים שמספר העובדים בהם צמח משמעותית הם כרייה וחציבה (8 א' משרות), חינוך ובריאות (33 א') ופנאי ואירוח (13 א'). במקרה של הכרייה והחציבה, אנחנו מקשרים את הצמיחה להמשך הגידול בייצוא הגז הטבעי מארה"ב לאירופה. בענפי הפנאי והאירוח, נעריך שמדובר בתיקון להתכווצות של 24 א' משרות בקטגוריה בחודשיים הקודמים, אגב ה-Shutdown. במקרה של החינוך ובריאות, מדובר בהמשך של מגמת תוספת משרות בענפים האלה בארבעת החודשים האחרונים, אשר נסכמת לכ-100 א' משרות. במידה מסוימת נעריך שיש פה תיקון של עובדים מתועדים שמחליפים עובדים בלתי מתועדים שיוצאים מהמדינה. הקיטון במס' המשרות בלט מאוד בקרב העסקים הקטנים, עד 49 עובדים, עם ירידה של כ-120 א' עובדים בקטגוריה הזו. המגמה בעסקים הגדולים יותר דווקא הייתה חיובית, גם בתוך הקטגוריות השונות שלהם.

מבחינת השכר, מחליפי מקום עבודה, קבוצה הזוכה להתייחסות מוגברת מצד יו"ר הפד, עשו זאת הפעם ברמות שכר הגבוהות ב-6.3% מאשר בשנה שעברה, התמתנות משמעותית לעומת קצב גידול של כ-6.7%, בחודש הקודם. גם אלה שלא החליפו עבודה זכו להעלאות שכר של כ-4.4% בממוצע, הפעם, לעומת 4.5% באוק'. למרות החולשה היחסית במדדי המניות בארה"ב, במהלך החודש, זו עדיין לא הגיעה לידי ביטוי בשכר בענף הפיננסים, שממשיך להוביל את טבלת העליות, כרגע עם תוספת שנתית של 5.2%.

נוסיף כי אנחנו ממשיכים להעריך את תוספת פריון העבודה בארה"ב בסביבות אחוז לשנה, מה שאומר שכל קבוצות השכר האמורות עדיין אינפלציוניות מעבר ליעד של הפד. ועדיין, נעריך כי הפערים האינפלציוניים משוק התעסוקה בארה"ב ממשיכים להצטמצם. ב-2009, לדוג', לקח לשכר השעתי הממוצע, בנתוני ה-BLS שנה כדי להתמתן מקרוב ל-4% לסביבת 2%. קרי, אפשרות של האטה רוחבית בכלכלה האמריקאית תהפוך כנראה את השכר ללא אינפלציוני תוך כמה חודשים בודדים.

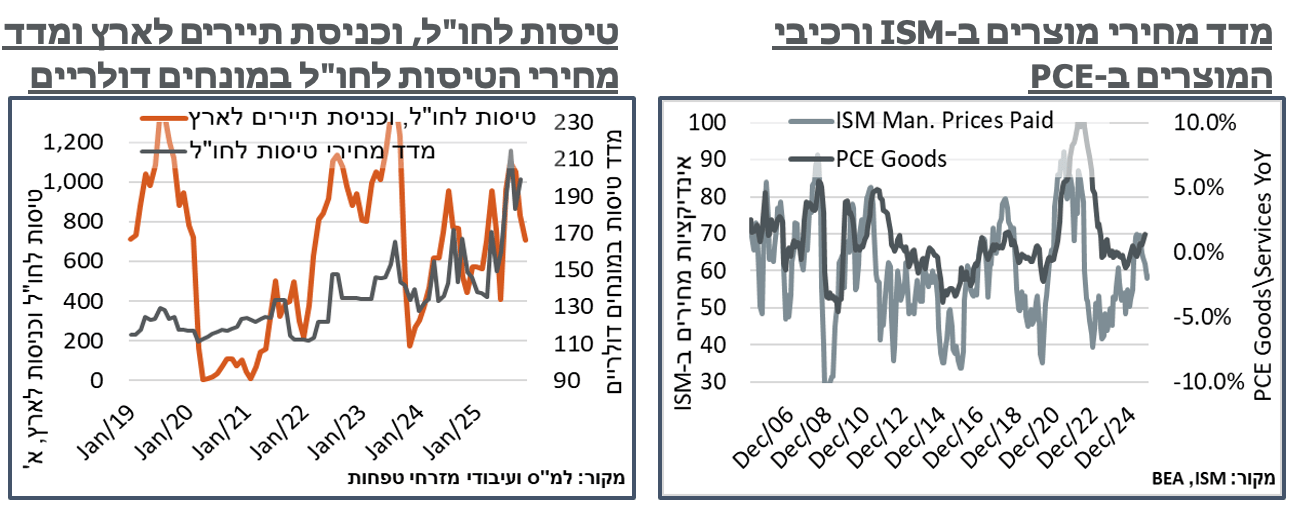

סקרי התעשייה בארה"ב הגבירו מעט פסימיות. בכלל זה, סקר ה-S&P התמתן קלות בנוב', מרמת 52.5 נ' ל-52.2. אל מול הציפיות להתרחבות פעילות בסקר האמור של S&P, סקר ה-ISM במהלך החודש איבד 0.5 נק' ל-48.2 נק' המצביעות על ציפיות להתכווצות בפעילות, באופן דיי מובהק. בנוסף, למרות האופטימיות בסקר ה-S&P, זו ציינה כי "הצמיחה בזרם ההזמנות החדשות האטה בחדות, מה שמרמז על היחלשות בצמיחת הביקוש." באופן דומה, גם סקר ה-ISM הצביע מחד על מחירי רכש גבוהים, כאשר סעיף מחירי הרכש עמד על רמת 58.5, לעומת 58.0 בחודש שעבר, וככלל, רמות גבוהות יותר בחודשים הקודמים. להערכתנו, גם ברמה הנוכחית, ההתמתנות בקצב האינפלציה של המוצרים הסחירים נותרת בעינה. אבל ניכר כי הזנב האינפלציוני מהכיוון הזה הוא ארוך יחסית. בדומה לאינדיקציות מהחודשים האחרונים, ה-ISM הצביע גם על ציפיות להאטה בסעיפי ההזמנות החדשות והתעסוקה.

בפירוט תיאורי העסקים של המשיבים, בנוסף, מחירי הרכש הגבוהים יותר קושרו למכסים. מנגד, באופן בעל פוטנציאל דיפלציוני דווקא, צוין כי שילוב הצמיחה היציבה יחד עם המכירות האיטיות יותר הביאה לעלייה חדה במלאים שלא נמכרו.

גם התפיסה שלפיה המכסים יביאו להעברת הייצור התעשייתי לארה"ב אותגרה, כאשר המשיבים לסקר ציינו שסביבת המכסים מביאה לצמצום כח אדם, "הכוונה חדשה לבעלי המניות", ופיתוח אתרי ייצור מחוץ לארה"ב.

מנגד, בקרב הגורמים לאופטימיות צוינו ריביות נמוכות יותר, ויציבות פוליטית גבוהה יותר. נעריך שהכוונה להפסקת הצגת מכסים חדשים.

נוסיף כי ה-Hard Data בתעשייה ממשיך להיות חיובי בשלב הזה, עם גידול חודשי של 0.5% בנתוני הזמנות מוצרים בני קיימא בספט', אחרי נתון דומה בחודש הקודם. נעיר, עם זאת, כי להערכתנו, המשך המגמה החיובית בהשקעות הפיזיות בארה"ב היא במובן רחב תוצאה של הגידול בהשקעות AI. וככל שהמגמה הזו תתמתן, נראה את זה גם בפעילות המקומית של התעשייה.

ישראל: נתוני התיירות הנכנסת ויוצאת מהמדינה בנוב' מצביעים אמנם על התמתנות לא מפתיעה עונתית. אבל בניכוי זה הם דווקא פעילים באופן חריג. בפרט, סך הישראלים שיצאו את המדינה לחו"ל דרך האוויר בנתונים מקוריים התמתן בכ-16.4% במהלך נוב', ל-596 א'. למרות ההתמתנות המהותית, בניכוי עונתיות, דווקא עלינו ב-16.1%, ל-940 א' – שיא חדש של כל הזמנים, וגבוה בלא פחות מ-12% מהשיא הקודם של כל הזמנים בנתון הזה, אשר נרשם בינואר 23'.

מפת התיירות הנכנסת מציגה כמובן מספרים נמוכים הרבה יותר, עם ירידה של 6.2% במספר כניסות התיירים דרך האוויר, בנתונים מקוריים, ל-111.9 א'. נדגיש, גבוה, עדיין, כמובן לעומת ממוצע סביב 80 א', במהלך המלחמה. כמו ביציאות, גם פה, במונחים מנוכי עונתיות מספר כניסות התיירים דרך האוויר מצביע על התרחבות חודשית של כ-4.9%. פה השיא בנתון מנוכה העונתיות הוא של שבעה חודשים בלבד.

בחזרה לנתונים מקוריים, כתוצאה מהעליות האמורות, סך הכניסות והיציאות עומד על כ-708 א' במהלך החודש, לעומת 823 א' באוק'. על פי המתאם ההיסטורי בין זה למחירי הטיסות במדד, המחירים אמורים לרדת בכ-3% בנוב' במונחים דולריים, ושער החליפין מוסיף לזה עוד אחוז. אבל מעבר לזה, ראוי לציין שמדד מחירי הטיסות היה גבוה באופן חריג יחסית באוק', כ-13% לפי אומדננו, כנראה כפרמיית חג, יחד עם סיום המלחמה. במובן זה, ירידה של כ-17% במדד מחירי הטיסות צפויה לגרוע סדר גודל של כ-0.35% מהמדד כולו, מה שדיי עקבי עם הציפיות שלנו לירידה של כ-0.4% במדד, במהלך החודש.

מהלך עליית התשואות העולמי, עקב עליית התשואות ביפן, הורגש היטב גם בשוק המקומי. מעבר לתגובה באפיק השקלי, ניכרה תגובת יתר בצמודים, עם עליית תשואות ריאלית – מתונות יחסית בטווחים הקצרים. אבל באופן בולט מעל ל-10 נ"ב בטווחים של סביבות 10-15 שנה.

יש לציין בנוסף כי אותה ההתמתנות בציפיות האינפלציוניות בולטת גם בשוק ה-OTC, לאורך העקום. כאשר הציפיות לשנה בשוק ה-OTC התמתנו במהלך השבוע אל מתחת ל-1.7% - שפל מאז תחילת 21'.

נוסיף כי במהלך השנה האחרונה, עלייה בתשואה הריאלית המקומית הייתה לרוב דווקא שיקוף של החרפה במצב הגיאופוליטי, כמו לדוג' ביוני או בספט'. מעבר לירידת התשואות שהגיעה באופן טבעי לאחר מכן, ראוי לציין כמובן גם את התיסוף, במקביל, בשקל. להערכתנו, פוטנציאל ה-Carry הריאלי החיובי שריבית כאמור גוזרת הוא חלק מהותי בסיפור הזה. ונוסיף, בהקשר הזה, כי במהלך השבוע האחרון השקל תוסף בקרוב ל-0.7% מול הדולר וכ-0.2% מול היורו, לעומת עלייה של כ-0.3%, בלבד, לדוג' ב-S&P 500 – תגובת יתר בולטת, בהשוואה למתאם ההיסטורי ההפוך בין השניים. ככל שהמגמה תימשך, נעריך שיש פה פוטנציאל להמשך ביצועי יתר של השקל.

אירופה: לאחר התמתנות קלה לרמת 2.1% באוק', נתון האינפלציה הראשוני לנוב' ב-Eurozone חזר לעלות, לרמת 2.2% - הרף הגבוה של הנתון הזה במהלך שלושת הרבעונים האחרונים. נוסיף כי קצת בדומה למצב אצלנו, החודש הוא שלילי מאוד, עונתית. והשנה בפרט, הנתון כולל ירידה חודשית של 0.3% במדד, לאחר עלייה של 0.2% באוק'. כך שהפרשי תזמון, לכאן או לכאן, עשויים בדיעבד להיות מהותיים יותר לאינפלציה, לעומת השינוי בגובה הנתון השנתי.

מבחינת הרכיבים, סעיף השירותים, הרכיב המשמעותי מבחינת האינפלציה ב-Eurozone ממשיך להאיץ את קצב עלייתו, זה החודש השלישי ברציפות, וכעת הוא מטפס בכ-3.5%. להערכתנו, הסעיף לבדו תורם כ-1.6% ל-2.2% אינפלציה האמורים. למרות התמונה מעוררת החשש, ניתן, להערכתנו, עדיין להגדיר את סביבת האינפלציה ב-Eurozone כיציבה, כולל מהכיוון של היעדר ספירלת שכר-מחירים. לדוג', ההיצע בשוק התעסוקה האירופאי נראה גמיש עדיין, כאשר מוקדם יותר במהלך היום, שיעור האבטלה ב-Eurozone עלה באוק' בכ-0.1% ל-6.4%. כנ"ל, נתוני השכר מה-Eurozone הצביעו ברבעון השלישי על התמתנות משמעותית בקצב עלייתם, ל-1.87%, לעומת 4.01%, ברבעון השני.

עוד על זה בלטו במדד סעיפי האנרגיה שעברו כעת לירידה שנתית של 0.5%-, לעומת 0.9%- בחודש שעבר. ראוי לאזכר בהקשר הזה כמובן את מחירי הגז הטבעי באירופה, שבצל התמשכות הייבוא מארה"ב, מחד, והציפיות לחזרת היבוא מרוסיה, מאידך, התמתנו לאחרונה לסביבת 6.85$ ל-MMBtu, לעומת ממוצע של כ-7.7$, במהלך נוב', וכ-12.3$, בממוצע, במהלך נוב' אשתקד. האינפלציה בחודשים הבאים, בנוסף, צפויה לבטא 'אפקט בסיס' חורפי משמעותי של מחירים גבוהים לפני שנה, שלהערכתנו לא ישוחזרו השנה.

מנגד, אינפלציית המוצרים בני קיימא נותרה על רמת 0.6% - בסביבה הנמוכה של השנה האחרונה. להערכתנו, יש פה עודף היצע כתוצאה מייצור שלא מגיע לארה"ב בגלל המכסים. אבל הוא מתון מאוד. וכמו בארה"ב, כנראה שההשפעה של זה כבר אחרי השיא.

למרות הנתון האינפלציוני משהו, הציפיות המתונות להורדת ריבית על ידי ה-ECB נותרו יחסית בעינן, על אזור 25% להורדה אחת, איפהשהו במהלך השנה הקרובה, וגם זה עם נטייה לסביבת מרץ-יוני.