משה מימון, מומחה שווקים פיננסיים, FUNDER

24/12/2025

רפורמת חשבון השקעות אחיד / תמונה: Dreamstime

רפורמת חשבון השקעות אחיד / תמונה: Dreamstimeבשוק החסכון בארץ קיימת אבולוציה של מוצרים פיננסיים: מוצרים חדשים עולים על המדף ואחרים נעלמים. כולנו מכירים את קרנות ההשתלמות בעלות הפטור ממס רווחי הון, שלאחרונה ועדה של משרד האוצר הציעה לצמצם את היקפו. זכורים גם קופת הגמל ההונית, ומכשירים נוספים שבמרוצת הזמן נכחדו.

עם השנים וההתפתחויות הפיננסיות, יחד עם גידול בהיקף ההון הפנוי אצל אזרחי מדינת ישראל, והרצון של המדינה לעודד את הציבור לתעל את ההון הפנוי לטובת חסכון ארוך טווח, בוצעו שינויים באפיקי החסכון השונים. כך למשל נולדו בתקופת שר האוצר כחלון קופות הגמל להשקעה, כמעין אפיק שנועד לתמרץ חסכון לטווח ארוך, לטובת הוספתו לחיסכון לפנסיה.

אולם, האבולוציה יוצרת גם מצבים מוזרים בהם יש מספר מוצרים, שזרימת הכספים אליהם מושפעת מהרגולציה המפקחת ומההטבות השונות, ולא באמת מהתאמה לצורך.

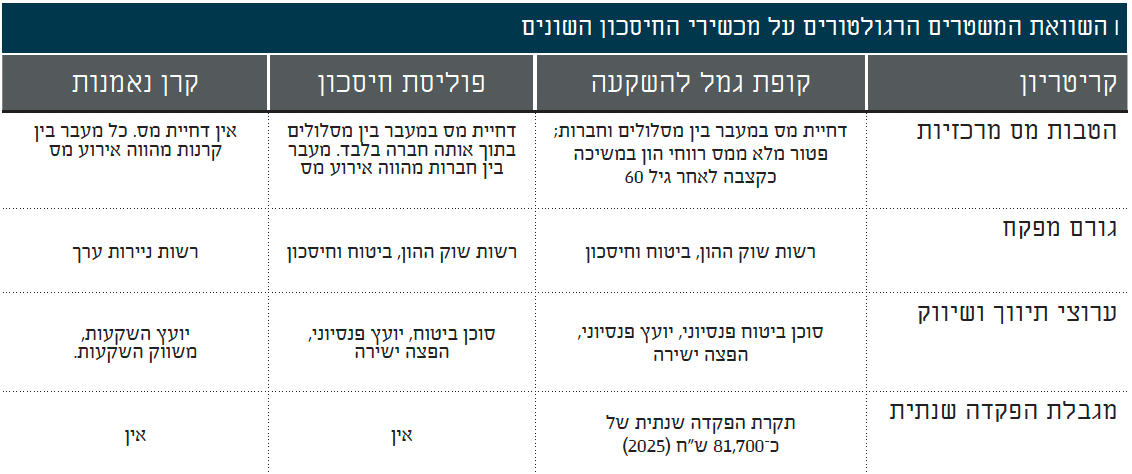

למעשה כיום, המצב שנוצר הוא שישנם שלושה מוצרים פיננסיים לטובת חסכון הציבור שפועלים תחת מסגרות פיקוח, מיסוי ותיווך שונות לחלוטין. מצב זה מייצר מה שמכונה 'ארביטראז' רגולטורי', כלומר משטר העדפה למוצר מסוים, על פני מוצרים אחרים. דבר זה עלול לייצר החלטות לא יעילות מבחינת החוסך: סוכן ביטוח עשוי שלא להמליץ על קרן נאמנות, שכן הוא אינו בעל רשיון ייעוץ. יועץ השקעות, לא יכול לייעץ בפוליסות חסכון או בגמל להשקעה.

המצב הקיים | ארביטראז' רגולטורי

האבולוציה של החסכון הפיננסי בישראל הושפעה גם מהמבנה הרגולטורי של הגופים שמפקחים על הגופים השונים. בעוד שרשות שוק ההון מפקחת על קופות גמל להשקעה ועל פוליסות חסכון, הרי שרשות ניירות ערך מפקחת על קרנות נאמנות, קרנות סל וקרנות מחקות.

מתוך המבנה הזה נוצרה אנומליה: בעוד שהגמל להשקעה נחשב למוצר שמעניק הטבה לחסכון פנסיוני, ויתכן שדבר זה מצדיק פיקוח רשות שוק ההון עליו, הרי שבין פוליסות חסכון לקרנות נאמנות אין שום הבדל, ולא נדרש כלל לקיים משטר רגולטורי שונה בין המוצרים. אגב, המשטר הרגולטורי השונה, מחייב כלפי בעלי הרשיון השונים. כך, יועצי השקעות לא יכולים לייעץ בפוליסות חסכון ובגמל להשקעה, ואילו סוכני הביטוח לא יכולים לייעץ בקרנות נאמנות לסוגיהן.

הרפורמה המוצעת | חשבון השקעות אחיד וגם רשיון תיווך פיננסי

כדי להתמודד עם הבעיה הרגולטורית, מוצעת רפורמה שהיא בעצם רפורמה כפולה – רפורמת חשבון השקעות אחיד, ורפורמה ברשיון הייעוץ.

רפורמה ראשונה | חשבון השקעות אחיד

מבחינת הוועדה יש לייצר חשבון שיחולק ל־3 תתי חשבונות:

1. חשבון פנסיוני:

החשבון יציג את החסכון הפנסיוני שחובה לחסוך על פי חוק, ושמקבל את הטבות המס שהמדינה מעניקה על מנת לעודד חיסכון לגיל פרישה שיימשך כקצבה.

2. חשבון השקעה מוטב במס:

חשבון זה יכלול את כל הנכסים שנרכשו, גמל להשקעה, פוליסות חסכון וקרנות נאמנות לסוגיהן, כאשר כלל המכשירים יזכו להטבות שהיום נהנה מהם הגמל להשקעה. כלומר, דחיית אירוע מס במעבר בין אפיקי השקעה עד למכירה ומתן פטור ממס רווחי הון במידה והמוצרים מיועדים לקצבה פנסיונית.

על הדרך מבקשת הוועדה להפחית את היקף ההטבה ולהגביל אותה בתקרת הפקדה שנתית של כ־50 אלף שקלים (לעומת כ־81 אלף שקלים כיום).

3. חשבון השקעה ללא הטבת מס:

חשבון שבו יבוצעו השקעות ללא הטבות מס.

הטיעונים בעד הרפורמה, הם ברורים: (1) פישוט עולם החסכון, תוך יצירת נייטרליות במיסוי; (2) הגברת תחרות על ביצועים בין האפיקים השונים; (3) יכולת להשוות בין האפיקים יעניק כח מיקוח לחוסך.

ההתנגדות לחשבון אחיד והפשרה

ההתנגדות המרכזית הועלתה על ידי רשות שוק ההון, שאמרה ש: (1) חשבון אחיד יתמרץ חוסכים לעבור למכשירים שנסחרים בבורסה; (2) חשבון השקעות עשוי לייצר עלויות נוספות לחוסך; (3) חשבון השקעות יפגע בתחרות בין יצרנים ובין מכשירים שונים.

קיים גם חשש שהועלה על ידי סוכני הביטוח לפגיעה במעמדם, בהיותם המתווכים הבלעדיים כיום בפוליסות חסכון ובגמל להשקעה. החשש הזה נוגע בלא מעט כסף, ולפי נתוני וועדת הארביטראז', בשנת 2021 היקף עמלות התיווך של סוכנים עמד על 9.5 מיליארד שקלים. סכום לא מבוטל.

לטעמי, בעניין העלויות הנוספות לחוסך עמדת רשות שוק ההון לא נכונה. אמנם יש קרנות נאמנות יקרות יותר, אבל יש גם קרנות זולות משמעותית. שילוב של קרנות נאמנות בתיק החסכון, ייצר עלות ממוצעת, ולאו דווקא ייקר את העלות ביחס לגמל להשקעה ולפוליסות חסכון.

בנוסף, לדעתי ההתנגדות של רשות שוק ההון מגיעה לאור החשש שמא גמל להשקעה ופוליסות חסכון יאבדו את היתרון המשמעותי שיש להן על קרנות נאמנות, מה שעשוי להביא לחיסול המוצרים האלה, ולהעדפה של הלקוחות את מוצר קרנות הנאמנות, התחרותי יותר, והזול יותר.

לאור התנגדות רשות שוק ההון, הוצעה פשרה לקראת מסקנות הביינים של הועדה, שחשבון ההשקעות יהיה חשבון משלים ולא מסלול חובה.

לדעתי, מדובר בפשרה מיותרת שתייתר לגמרי את חשבון ההשקעות. בעצם מי שייעזר בחשבון ההשקעות יהיו לקוחות שלא עובדים עם סוכן ביטוח ומנהלים את ההשקעות בעצמם. לאור העובדה שבחסכון פנסיוני לקוחות בעיקר עובדים עם סוכני ביטוח, זה אומר שמעט מאוד לקוחות ישתמשו בחשבון האחיד, וסביר להניח שמרבית החוסכים ידלגו עליו.

רישיון פיננסי נוסף

הרפורמה השנייה נוגעת בהוספת רשיון פיננסי נוסף - 'תכנון פיננסי'. בעל רישיון זה יחויב להחזיק ברישיון כפול – פנסיוני וייעוץ השקעות, ויוכל להעניק ייעוץ בכל המכשירים.

כבר עכשיו אפשר להעיר שלאור העובדה שההבדל בין פוליסות חסכון לקרנות נאמנות לא קיים, אפשר להתחיל מלאפשר ליועצי השקעות לייעץ על פוליסות חסכון, ולסוכני ביטוח לייעץ על קרנות נאמנות, זאת עוד לפני שמקימים רשיון ייעוץ נוסף.

הדרישה של הוועדה לרשיון חדש של מתכנן פיננסי לא ברורה, שכן מי שמקבל רישיון במסלול ייעוץ פנסיוני, עובר בכל מקרה את בחינת המקצועית א' של רשות ניירות ערך, וזה אמור לאפשר לו לייעץ על כלל המכשירים.

לכן, לדעתי אין שום מניעה כבר היום לאפשר ליועצים פנסיוניים לייעץ בכלל המכשירים דרך החשבון האחיד.

לאור העובדה שההבדל בין פוליסות חסכון לקרנות נאמנות לא קיים, אפשר להתחיל מלאפשר ליועצי השקעות לייעץ על פוליסות חסכון, ולסוכני ביטוח לייעץ על קרנות נאמנות, זאת עוד לפני שמקימים רשיון ייעוץ נוסף

נקודות נוספות

הרפורמה המוצעת, בהיותה רפורמה משמעותית, נוגעת בנקודות נוספות, שעדיין אין להן פתרון סופי:

מבנה העלויות. דו"ח הביניים של הוועדה לא מפרט כיצד ישתנה מבנה העלויות של התיווך במוצרים הפיננסיים השונים, שכן זה דיון נפרד. אבל הדיון הזה הוא משמעותי מאוד: מדובר בעמלות לא מבוטלות, וכיום יש אפשרות בפוליסות חסכון ובגמל להשקעה להציע לסוכן עמלות הפצה שונות. אם כבר מייצרים רפורמה, כדאי מאוד להשוות את עלויות התיווך בין פוליסות חסכון וגמל להשקעה לאלה של קרנות הנאמנות.

ניהול החשבון. כאן עולה השאלה באיזה אופן ינוהל החשבון, ומה יהיו העלויות של ניהול חשבון כזה. ההצעה היא שכל חבר בורסה יוכל לקיים חשבון כזה, וזו ההצעה הפשוטה והנכונה יותר.

עלויות של ייעוץ בקרנות. לאור העובדה שיועצים פנסיוניים יוכלו לייעץ בקרנות נאמנות, עולה השאלה האם היועצים הפנסיוניים יהיו אלה שיקבלו את עמלת ההפצה. היום העמלה הזו עוברת לבנקים, אבל הגיוני שעמלה זו תעבור ליועצים הפנסיוניים.

פגיעה בגובה ההטבה. כיום ההטבה שניתנת בגמל להשקעה ניתנת מגיל אפס. ההצעה של הוועדה היא לצמצם את היקף ההטבה, ולהעניק אותה מגיל 18. כאן לדעתי, בעיקר לאור אופי הריבית דריבית של חסכון לטווח ארוך, והתמרוץ להשאיר את הכספים לטובת גיל פרישה, ראוי להשאיר את ההטבות מגיל אפס.

חסכון לכל ילד. הוועדה לא התייחסה בכלל לחסכון לכל ילד, אבל לדעתי שווה להכניס את החסכון לכל ילד לתוך המערכת הזו, כך שחשבון ההשקעות יכלול גם את קופת הגמל שנפתחת עבור הילד לחסכון לכל ילד. במידה וירצה ההורה להמשיך לחסוך בקופת גמל זו, הוא יוכל, במסגרת סך ההטבות האפשריות.

הדרישה של הוועדה לרשיון חדש של מתכנן פיננסי לא ברורה, שכן מי שמקבל רישיון במסלול ייעוץ פנסיוני, עובר בכל מקרה את בחינת המקצועית א' של רשות ניירות ערך, וזה אמור לאפשר לו לייעץ על כלל המכשירים

רפורמה שנייה | רפורמה בעמלות השקעות

רפורמה נוספת, שלא נידונה על ידי וועדת הארביטראז' הרגולטורי, אבל בעקיפין קשורה גם קשורה, היא שינוי במודל הייעוץ והתגמול על ייעוץ השקעות. כך, ישנה הצעה לשנות את דמי הניהול בחשבונות ניירות ערך:

1. גבייה של דמי ניהול חשבון בסכום כספי (לא כאחוז מגובה התיק), שייגבה בתדירות חודשית, ובהתאם לגובה התיק.

עמלה בשקלים ולא כאחוז מהתיק היא מבורכת, אבל הנעלם הגדול הוא גובה העמלה. לצורך החישוב על תיק של 100 אלף שקלים, עמלה של 0.2% מהתיק היא 200 שקלים לשנה, כלומר כ־17 שקלים לחודש. מן הסתם, חשבונות קטנים שבהם היקף העמלה עשוי להיות גבוה יותר, ייפגעו.

2. הקמת עמלת ייעוץ ייעודית, שתאפשר למערכי הייעוץ לגבות עמלה על השירות שהם נותנים ללקוחות.

כאן יש דעות חלוקות. עקרונית, ראוי לאפשר למערכי הייעוץ לגבות תשלום גלוי מהלקוחות שלהם. הבעיה היא שמבנה העלויות עד כה הרגיל את ציבור החוסכים שלא לשלם על ייעוץ. זו הסיבה שהתשלום נמצא באופן מוסתר תחת עמלות שונות. משיחות שקיימתי עם גורמים בשוק עולה בדיוק החשש הזה, שעמלה כזו דווקא תרחיק את הלקוחות מגורמי הייעוץ עוד יותר, ועשויה לפגוע בחוסך משמעותית.

3. עמלת הפצה אחידה, בגובה של 0.2% לכל סוגי הקרנות, כולל הקרנות הפאסיביות שכיום פטורות מעמלות אלה, ולמעט קרנות כספיות.

כאן יש לי ביקורת משמעותית על השינוי במבנה העמלות: עמלת הפצה אחידה של 0.2% בכל הקרנות, תייקר אוטומטית את הקרנות הפאסיביות, שיעלו את דמי הניהול לפחות בגובה עמלת ההפצה. צריך לזכור שכיום לא מעט קרנות פאסיביות מוצעות באפס דמי ניהול. הוספת עמלת ההפצה לקרנות האלה, תכניס בדלת האחורית דמי ניהול ללקוחות, ומי שיחזיק קרנות פאסיביות לאורך זמן זה יפגע בו.

4. קביעת עמלת ק/מ לכל קרנות הנאמנות, פאסיביות ואקטיביות כאחד. להזכיר כיום, עמלת אין עמלת ק/מ בקרנות אקטיביות.

הכנסת הקרנות האקטיביות תחת עמלת ק/מ, תפגע גם היא בחוסכים שהיום נהנים מהאפשרות לעבור בין קרנות ללא עלות בכלל, לאור העובדה שאין כמעט הבדלים בין שער הקנייה למכירה, ואין עמלת ק/מ. זה מאפשר מעבר מהיר מאוד ללא 'זליגה' של עלויות עיסקה.

בעניין העלויות הנוספות לחוסך, עמדת רשות שוק ההון לא נכונה. אמנם יש קרנות נאמנות יקרות יותר, אבל יש גם קרנות זולות משמעותית. שילוב של קרנות נאמנות בתיק החסכון, ייצר עלות ממוצעת, ולאו דווקא ייקר את העלות ביחס לגמל להשקעה ולפוליסות חסכון

כדאי לבצע בחינה מקיפה וכוללת יותר

לסיכום, הדיון ההוליסטי במוצרים פיננסיים, מוצרי חסכון והשקעה הוא מבורך. רפורמת העמלות על קרנות נאמנות, לדעתי תפגע יותר מאשר תועיל. אבל ראוי לדעתי לבחון באופן כולל את השירותים הפיננסיים והייעוץ הפנסיוני, וגם את הארביטראז' הרגולטורי במכשירים השונים.

כדאי שוועדת הארביטראז' הרגולטורי תבחן גם את העלויות, גם את עמלת ההפצה וגם את סוגיית הרישיונות השונים. אחרת, אנחנו עושים רפורמות חלקיות, טלאי על טלאי, בלי לתת פתרון כולל לסוגיות שונות שעשויות לעלות תוך כדי ביצוע הרפורמות.

מצד שני, לאור העובדה שדיון על מוצרים פיננסיים כמעט ולא מתקיים, ורפורמות בנושא הזה כמעט ולא מקודמות, אולי כדאי שנישאר עם רפורמות חלקיות, עד הפעם הבאה.