עמי גינזבורג, פרשן FUNDER

10/12/2025

לאן מועדות פניו של מדד S&P500? / תמונה: Dreamstime

לאן מועדות פניו של מדד S&P500? / תמונה: Dreamstimeאם לא יתרחשו שינויים מרחיקי לכת בחודש הקרוב, שנת 2025 שמתקרבת לקיצה תסתיים עם עוד חיוך רחב על פני המשקיעים במדד S&P500. זו תהיה השנה השלישית שבה מדד הדגל של הבורסה האמריקאית מייצר למשקיעים בו תשואה נאה פלוס. אחרי עליה של 24% ב־2023, וקפיצה של 25% ב־2024, הצליח המדד האמריקאי להוסיף לערכו עוד 12% בתוך 10.5 חודשים של 2025. מאז נקודת השפל שרשם המדד באוקטובר 22' (3,583 נקודות) נסק הברומטר של הכלכלה האמריקאית בכ־85%.

כל זה קרה בשעה שהכלכלה האמריקאית עצמה צמחה אמנם, אבל בקצב מתון יחסית. קצב צמיחת התוצר של ארה"ב ב־3 השנים האחרונות נע סביב 2.5%-3% בשנה. התמ"ג לנפש צמח ב־2023 ו־2024 בקצב של כ־2%. זו צמיחה בקצב סביר. בטח לא משהו שמסביר זינוק של 85% במדד מניות מוביל בשלוש שנים.

הסיבה האמיתית לזינוק החד של S&P500 ידועה כמובן. קבוצה מצומצמת של מניות מוטות טכנולוגיה - ובפרט טכנולוגיית בינה מלאכותית (AI), "השתלטה" עליו. 7 חברות שמצויות בליבה של המהפכה הטכנולוגית ואשר זכו במהלך 2024 לכינוי "7 המופלאות", אחראיות על מרבית העלייה של המדד. אליהן הצטרפה בשנה האחרונה גם יצרנית שבבי המחשבים ברודקום שנתפסת גם היא, כמו אנבידיה, לאחת ממבשרות המהפכה.

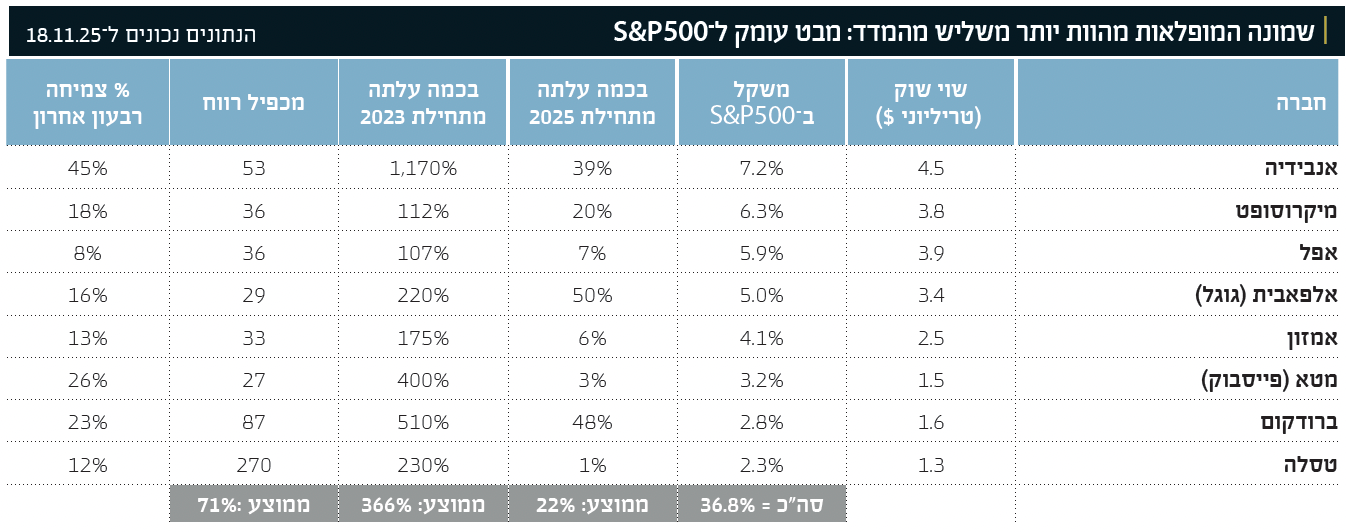

בטבלה שמצורפת כאן ניתן לראות היטב את אותותיה של אופנת ה־AI בבורסה האמריקאית. 8 החברות שמובילות את הטרנד רשמו עלייה ממוצעת של 366% מתחילת 2023. שזה אומר עליה של 70% בממוצע לשנה.

7 חברות שמצויות בליבה של המהפכה הטכנולוגית ואשר זכו במהלך 2024 לכינוי " 7 המופלאות", אחראיות על מרבית העלייה של המדד. אליהן הצטרפה בשנה האחרונה גם יצרנית שבבי המחשבים ברודקום שנתפסת גם היא, כמו אנבידיה, לאחת ממבשרות המהפכה

כולן צומחות, אבל לא באותו קצב

חשוב לשים לב שיש שונות בין המניות: שתי המרוויחות הגדולות עד כה ממהפכת ה־AI הן יצרניות השבבים: אנבידיה וברודקום. השבבים שהן מפתחות ומייצרות מהוות את ליבת הטכנולוגיה. החברות האחרות בקבוצה הזו הן בעצם לקוחות שלהן. הן קונות שבבים ומקימות מרכזי חישוב נתונים גדולים, ה־Data Centers. מרכזי החישוב החדשים שנבנים יהיו עם יכולות גבוהות בהרבה לעומת המרכזים שקיימים היום, ויוכלו לתמוך ביישומי בינה מלאכותית שאמורים לייצר בעתיד הכנסות גבוהות.

השונות הזו מתבטאת גם בשיעור הנסיקה של המניות. אנבידיה וברודקום רושמות צמיחה מהירה וחדה ברווחים שלהן. ההכנסות של אנבידיה ברבעון המדווח האחרון (יולי 25) הגיעו ל־46.7 מיליארד דולר, זינוק של 55% לעומת הרבעון המקביל. הרווח הנקי שלה הגיע ל־26.4 מיליארד דולר, זינוק של כ־62%.

אצל ברודקום השינוי קצת יותר מתון. ההכנסות ברבעון המדווח האחרון הסתכמו בכ־16 מיליארד דולר, גידול של כ־23% לעומת הרבעון המקביל. ב־2024 צמחה ברודקום בכ־45%. הרווחיות שלה עם זאת נמוכה בהרבה מזו של אנבידיה.

5 מתוך 8 המופלאות - מיקרוסופט, אפל, גוגל־אלפאבית, מטא־פייסבוק ואמזון - הן חברות שמתמחות בבנייה של מרכזי נתונים. מדובר בחוות שרתים עצומות שפזורות ברחבי ארה"ב ומחוצה לה.

לכל אחת מהן יש כמובן שירותים שהיא מתמחה בהן, אבל גם קיימת חפיפה ביניהן. והתחרות בניהן רק מתגברת.

למי ה־CapEx יותר גדול

נכון לעכשיו התחרות היא בעיקר בשאלה "מי משקיעה יותר כסף". אף לא אחת מ־5 המופלאות הנ"ל מייצרת היום כסף משמעותי מ־AI. אצל רוב החברות נרשמה אמנם עליה נאה בהכנסות, אבל היא לא בהכרח קשורה ל־AI. על רווחים מהפעילות הזו עדיין הס מלדבר.

אמזון למשל רשמה ברבעון האחרון גידול של 13% בהכנסות. אפל צמחה ב־8%, גוגל ב־16%, מיקרוסופט ב־18% ומטא ב־26%. האם צמיחה בקצב הזה מצדיקה את המכפילים הגבוהים שבהן נסחרות החברות הללו? נדון בכך בהמשך.

מכיוון שההשקעה עדיין לא מייצרת מספיק הכנסות ורווחים, הדרך היחידה כמעט למדוד את החברות הינה בהיקף ההשקעה שלהן ב־AI. מכיוון שרוב מהמשקיעים לא באמת יודעים איך תתפתח המהפכה, הדרך היחידה לקבל קריאת כיוון היא מהיקף ההשקעה בתחום. היקף שעבר קפיצת מדרגה.

המשקיעים חושבים כנראה שמנהלי החברות, אלו שבפועל משקיעים כיום ביכולות AI, יודעים טוב מהם כמה השקעה נדרשת כאן ובאיזה קצב לבצע אותה. אם החברות למשל ייקחו צעד אחורה ויודיעו על הקטנה של השקעה השוק עלול לקבל זאת כאיתות שלילי. "אם לא צריך להשקיע כל כך הרבה, אולי חלק מהכסף שכבר הושקע ירד לטמיון?", ילחשו בשוק. "אולי היקף המהפכה יהיה קטן משחשבנו?". כך או כך, המניות של אותן חברות עלולות לספוג מכה.

אבל אנחנו עדיין לא שם. בשיחות הועידה שקיימו מנהלי חברות הטכנולוגיה עם אנליסטים לאחר פרסום הדוחות לרבעון השלישי, הסוגיה הראשונה שעלתה על הפרק הינה היקף ההשקעה בציוד הוני (CapEx). אצל מרביתן הוא טיפס עוד מדרגה.

אמזון למשל העלתה את תחזית ההשקעה שלה לשנה הנוכחית מ־118 מיליארד דולר ל־125 מיליארד. אלפאבית העלתה גם היא את תחזית ההשקעה מכ־85 מיליארד דולר לכ־92 מיליארד דולר. מטא חידדה את טווח ההשקעה שלה מ־66-70 מיליארד דולר ל־70-72. כלומר, שלוש חברות אלה לבדן ישקיעו השנה כמעט 300 מיליארד דולר, כאשר רוב הסכום מיועד לטכנולוגיית AI.

מכיוון שההשקעה עדיין לא מייצרת מספיק הכנסות ורווחים, הדרך היחידה כמעט למדוד את החברות הינה בהיקף ההשקעה שלהן ב- .AI מכיוון שרוב מהמשקיעים לא באמת יודעים איך תתפתח המהפכה, הדרך היחידה לקבל קריאת כיוון היא מהיקף ההשקעה בתחום. היקף שעבר קפיצת מדרגה

האזהרות של האקונומיסט ובנק אוף אמריקה

הקפיצה במחיריהן של 8 כוכבות ה־AI אחראית כאמור לרוב העלייה של מדד S&P500. הגידול בשווי השוק שלהן הפך אותן גם לבעלות משקל גדול במדד האמריקאי הבכיר. נכון לתחילת נובמבר היווה משקלן המשותף של 4 הגדולות שבהן – אנבידיה, מיקרוסופט, אפל ואלפאבית – כרבע ממדד S&P500 כולו. משקלן המשותף של 8 הגדולות הגיע לכ־37% מהמדד.

זה אומר כמה דברים. הראשון הוא שמדד שכולל 500 מניות שונות ממגוון ענפים נשען היום בכבדות על 8 חברות מענף אחד. ולא רק זאת: 7 מתוכן (טסלה בכל זאת בתחום קצת שונה) עושות עסקים זו עם זו. כל שינוי קל בסנטימנט כלפי אופנת ה־AI עלול לפגוע במניות של הקבוצה הזו.

פגיעה בקבוצה שמהווה את זרז הצמיחה העיקרי של ארה"ב תפגע כנראה בעוד שורה ארוכה של חברות שמספקות להן מוצרים ושירותים. ומכאן ועד לפגיעה במדד S&P500הדרך קצרה.

האזהרות מפני אפשרות כזו כבר החלו לצאת החוצה. בחודש אוקטובר הוציא בנק אוף אמריקה אזהרה ללקוחותיו שהתפרסמה גם בעיתונות. האנליסטים של הבנק מצאו שכל 20 הפרמטרים שבהם הם משתמשים לתמחור השוק נמצאים מבחינה סטטיסטית תחת הערך "יקר". בחלק מהם התמחור הוא "יקר באופן שלא נראה עדיין בעבר".

מבין 10 פרמטרים מרכזיים שהבנק בוחן כדי לדעת אם השוק נמצא בשיא מבחינה מחזורית, 6 מצביעים על כך שהשוק בשיא או קרוב לכך. מדובר בפרמטרים כמו יחס שווי שוק המניות כולו לתמ"ג (יחס שמוכר גם כ"אינדיקטור באפט"), מכפיל ממוצע של השוק כולו, והיחס בין שיעורי העליה של מניות בעלות מכפילים יקרים לאלו שלהן מכפילים זולים. הצוות של בנק אוף אמריקה סבור שבחלק מהמקרים רמות התמחור הנוכחיות גבוהות מאלו ששררו בשוק האמריקאי במהלך בועת הטכנולוגיה של שנות ה־90'.

באמצע נובמבר פרסם המגזין הבריטי 'אקונומיסט' כתבת שער שהוקדשה לחשש מפני תרחיש של נפילה במניות הטכנולוגיה. "אם שוק המניות האמריקאי יתרסק, זו תהיה אחת הנפילות הצפויות בהיסטוריה", נכתב שם. "כולם, ממנהלי בנקים ועד קרן המטבע הבינלאומית, הזהירו מהשווי המנופח שיש לחברות טכנולוגיה אמריקאיות. בכל סימן לתנודות גוברות ההשערות כי השוק נמצא על סף תהום".

ב'אקונומיסט' סבורים שגם אם תתרחש נפילה כזו הסיכוי למיתון עולמי שיתפתח בעקבותיה עדיין נמוך. זאת משום שבניגוד ל"בועת הסאבפריים" שהתפוצצה ב־2008, הבועה הנוכחית איננה מבוססת על אשראי.

עם זאת, נפילה כזו עלולה להוביל להאטה כלכלית מסוימת, במיוחד בארה"ב שהצמיחה שלה בשנתיים האחרונות נשענת במידה רבה על השקעות ההון העצומות של חברות הטכנולוגיה הגדולות. ה'אקונומיסט' אף ציין שדעיכה בצמיחה עלולה להעמיד אתגרים גדולים לממשלות של מדינות מפותחות רבות שסובלות מגירעונות גדולים וחובות שקרובים או גבוהים מ־100% מהתמ"ג שלהן.

ועדיין נשאלת השאלה: האם המחירים באמת כל כך גבוהים? אולי אנו נמצאים בפתחה של מהפיכה טכנולוגית וכלכלית כה גדולה שהמחירים הנוכחיים יתבררו בסוף כמוצדקים? שאלה חשובה שתשובה עבורה אין לאיש. כל מה שנותר הוא להסתכל על העבר ולנסות ללמוד ממנו

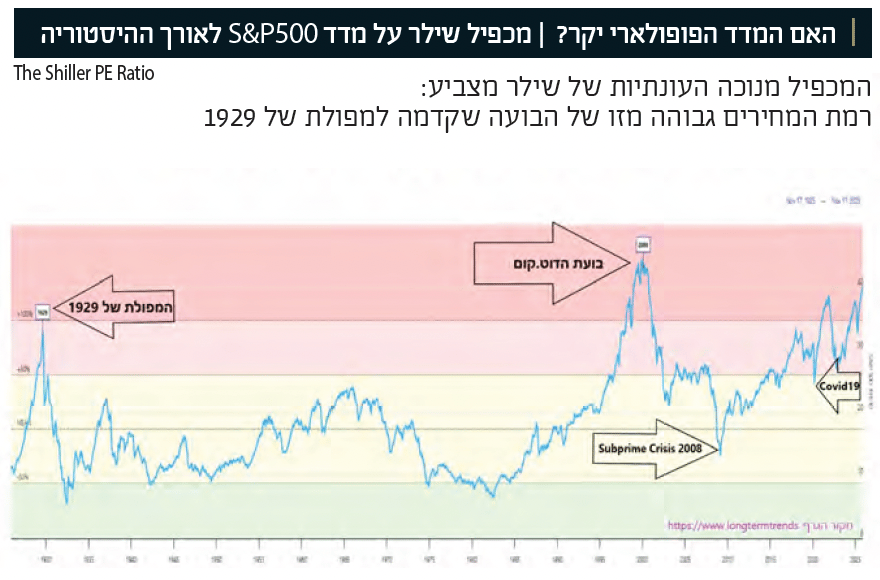

איתות אזהרה מכיוון המכפיל של שילר

ועדיין נשאלת השאלה: האם המחירים באמת כל כך גבוהים? אולי אנו נמצאים בפתחה של מהפיכה טכנולוגית וכלכלית כה גדולה שהמחירים הנוכחיים יתבררו בסוף כמוצדקים? שאלה חשובה שתשובה עבורה אין לאיש. כל מה שנותר הוא להסתכל על העבר ולנסות ללמוד ממנו.

לצורך דוגמא בלבד הנה שני כללי אצבע שבעבר עבדו לא רע בחיזוי השוק: הראשון הוא מכפילי הרווח של החברות הגדולות. ישנו כלל אצבע שאומר שמכפיל הרווח שלפיו חברה נסחרת צריך להשיק לקצב הצמיחה שלה בפועל. זה אומר, בערך, שחברה שהרווח הפוטנציאלי שלה צומח ב־10% בשנה צריכה להיסחר בערך במכפיל 10. חברה עם צמיחה של 20% תיסחר במכפיל 20 וחברה עם צמיחה של 40% יכולה להיסחר במכפיל 40. הצמיחה הגבוהה תפחית את מכפיל הרווח בשנים הבאות.

אם נסתכל בקבוצת 8 המופלאות נראה שרק אחת מהן עונה, בערך, לקריטריון הזה. מטא נסחרת כיום במכפיל רווח 27 לאחר שצמחה ברבעון השלישי ב־26%. אצל כל השאר המכפילים גבוהים בהרבה מקצב הצמיחה.

זה רק כלל אצבע כמובן וקשה להסתמך רק עליו. אפשר למשל לטעון שהצמיחה שהחברות הללו גילו בעבר נמוכה בהרבה ממה שנראה מהן בעתיד. לא הייתי ממהר לאמץ את הטיעון הזה. כל אחת מהחברות הללו הגיעה למעמד הנוכחי שלה לאחר שהראתה קצב צמיחה מהיר יחסית ב־5 השנים האחרונות. צמיחה של 18% לחברה בגודל של מיקרוסופט היא פנומנלית. קשה לצמוח בקצבים מהירים מזה גם לחברות קטנות יותר. אותו דבר אפשר לומר גם על גוגל (צמיחה של 16%) או אמזון (13%). ועדיין, המכפילים שלהן מספרים סיפור אחר.

כלל אצבע שני, שקשור יותר לשוק הרחב, הוא לבחון את המכפיל המנוכה עונתיות שקרוי גם "מכפיל שילר" או "מדד שילר" על שם הכלכלן האמריקאי רוברט שילר. המכפיל מחושב דרך חלוקת מדד S&P500 ברווח ליחידת מדד. אלא שבניגוד למכפיל הרגיל שמתבסס על הרווח בשנה האחרונה, שילר מסתכל על הרווח הממוצע של 10 השנים האחרונות כשהוא מותאם לאינפלציה. בחינה של מכפיל כזה מחליקה תנודות של גאות ושפל בעסקים ומספקת תמונה רחבה יותר. לכן הוא מכונה גם "מכפיל מנוכה עונתיות".

בגרף שמצורף כאן ניתן לראות שהממוצע הרב שנתי של מכפיל שילר עבור S&P500 נע סביב 17. בתקופות של משבר חריף – כמו משבר הנפט והאינפלציה של שנות ה־70 - ערכי המדד יורדים לרמות של 10 – 12. בתקופות של אופוריה בשוק כמו בשנות ה־90 המאוחרות, ערכי המדד נוסקים מעל לרמה של 25. בשיא בועת הדוט.קום הגיע המכפיל של שילר לרמה של כ־45 נקודות. ערב המפולת של 1929 עמד מכפיל שילר על כ־34 נקודות. כיום עומד המדד של שילר על כ־40 נקודות.

אם יש משהו שההסטוריה לימדה אותנו זה שערכי מדד שילר מעל 40 הם איתות ברור לסיכון גובר בשוק. עכשיו יחליט כל אחד לעצמו אם הוא מאמין לאזהרה הזו או שהוא מאמין לכלל שכמעט אף פעם לא מתקיים. הכלל שאומר: "כן, כל זה היה בעבר. אבל הפעם, הו הפעם, הפעם זה יהיה אחרת".