חנן עמוס, אקטואר סיכוני חיים

17/12/2025

הערכת שווי של מסעדה / תמונה: Dreamstime

הערכת שווי של מסעדה / תמונה: Dreamstimeכללי

לאחרונה, נתבקשתי על ידי מתגרש מקומי לייצר עבורו אינדיקציית שווי למסעדה אסייתית שבבעלות אישתו, לצורך איזון משאבים בין בני זוג עקב הליך גירושין. המסעדה של האישה מאוגדת כחברה בע"מ.

מאחר והאישה מסרבת כרגע המתגרש ידע לומר לי רק שהוא שמע שיחת טלפון של האישה עם רואת החשבון שלה, כאשר רואת החשבון שלה אמרה לה ברקמול שהשווי המאזני של ההון העצמי הסתכם השנה (בסוף שנת 2024) בסך של 2 מיליון ש"ח. חשוב להבין שהערך בספרים של ההון העצמי לא מייצג את שווי החברה אלא את עלותם ההיסטורית של הנכסים הקיימים ואת הרווחים (ההפסדים) ההיסטוריים שהחברה ייצרה בעבר אך לא חילקה כדיבידנד.

שווי מאזני לעומת שווי כלכלי

שווי חברה (שווי שוק או שווי כלכלי), להבדיל מה- Book Value (שהוא שווי מאזני וליתר דיוק הוא עלות ולא שווי) אמור לשקף את השווי הנוכחי של הנכסים הקיימים ואת פוטנציאל הרווחים העתידיים, קרי, את המוניטין העסקי של החברה (שבמילים של כלכלן המוניטין העסקי הוא היכולת של החברה לייצר רווחים חיוביים באופן מובהק מבחינה סטטיסטית לאורך זמן). נסביר, כי מאחר ובני הזוג מצויים בתחילתו של הליך גירושין הרי ששווי החברה של האישה צפוי להיקבע במסגרת הליך זה, על ידי אקטואר מטעם בית הדין הרבני.

על כן, התבקשתי לערוך מספר ניתוחי רגישות להנחות בדבר שווי החברה תחת הנחות שונות, אולם לא ביצעתי כל הערכת שווי לחברה, אלא בחנתי את סבירויות השווי האפשרי של החברה, תחת הסתברויות שונות, כמפורט בהמשך הכתבה.

שווי הוגן

השווי ההוגן (Fair Value) של נכס נרכש הנו המחיר בו תועבר בעלות ממוכר מרצון לקונה מרצון, שלא בכפיה, כשלשני הצדדים מידע על כל העובדות הרלבנטיות במועד הערכת השווי ושלא במצב של חדלות פירעון. ניתן לחלק את מתודות הערכת השווי לשלוש גישות עיקריות: גישת ההכנסות (Income Approach), גישת השוק (Market Approach) וגישת העלות (Cost Approach).

גישת השוק

בהתחשב באופייה ובשלב חייה של החברה המוערכת, בחרתי בגישת השוק כשיטת ההערכה המתאימה ביותר להערכת שווי החברה המוערכת בשל העובדה שניתן לגזור את שווי החברה המוערכת דרך השוואה לשוויין של חברות דומות בתעשייה מהן ניתן להסיק לגבי שווי החברה המוערכת על ידי. גישת השוק (Market Approach) מתבססת על מידע הנאסף ממחירי שוק בעסקאות במניות חברות דומות. לאחר איסוף המידע, מבוצעות התאמות לחברות אלו על מנת שישקפו באופן נאות את המצב והשימושיות של החברה המוערכת באופן יחסי לחברות הדומות בשוק.

שיטת המכפיל

שיטת המכפיל (Multiple Method) נגזרת מגישת השוק. בשיטת המכפיל מוערכת החברה על בסיס היחס הממוצע בענף בו היא פועלת בין שווי השוק של הפעילות העסקית לבין פרמטר חשבונאי נבחר.

הפרמטרים המקובלים כוללים את המכירות, הרווח הגולמי, ההון העצמי ועוד. היחס הממוצע בענף בין שווי השוק של הפעילות לבין הפרמטר החשבונאי הרלבנטי מכונה "מכפיל". יתרונה של השיטה נעוץ בפשטותה ובמהירותה, יחסית לשיטות אחרות. לביצוע הערכת השווי ע"פ מתודולוגית המכפיל השוותי את את החברה המוערכת לחברות ציבוריות נסחרות הדומות באופיין לפעילות החברה המוערכת.

מכפיל ההון העצמי

במאמרם של פולניצר וליפשיץ שכותרתו "התפתחות מכפיל ההון העצמי בבנקאות הישראלית והגורמים המשפיעים עליו בין השנים 2004 – 2008", אשר פורסם ברבעון לבנקאות (2009) מסבירים החוקרים כי היחס שבין שווי השוק של ההון העצמי של חברה בבורסה (Market Value - MV) לבין הערך בספרים של ההון העצמי שלה (Book Value- BV), מצביע על מידת ההתאמה שבין שווי השוק של ההון העצמי של חברה לדעת המשקיעים (ערך כלכלי - Net Worth), לבין השווי המאזני של ההון העצמי של החברה בספריה (הון עצמי המוצג על פי כללים חשבונאיים). כאשר יחס זה גבוה מ- 1, משמע שציבור המשקיעים מעריך את שווי החברה מעבר לערך הונה העצמי בספרים, נתון המשקף פוטנציאל עתידי גבוה יותר הטמון בו לדעתם.

כאשר היחס נמוך מ- 1, משמע שערך ההון העצמי של החברה בספרים, לדעת המשקיעים, הוא בבחינת הערכת יתר (over-estimation) של הערך הכלכלי של ההון העצמי של החברה.

מודל מכפיל ההון העצמי להערכת שווי

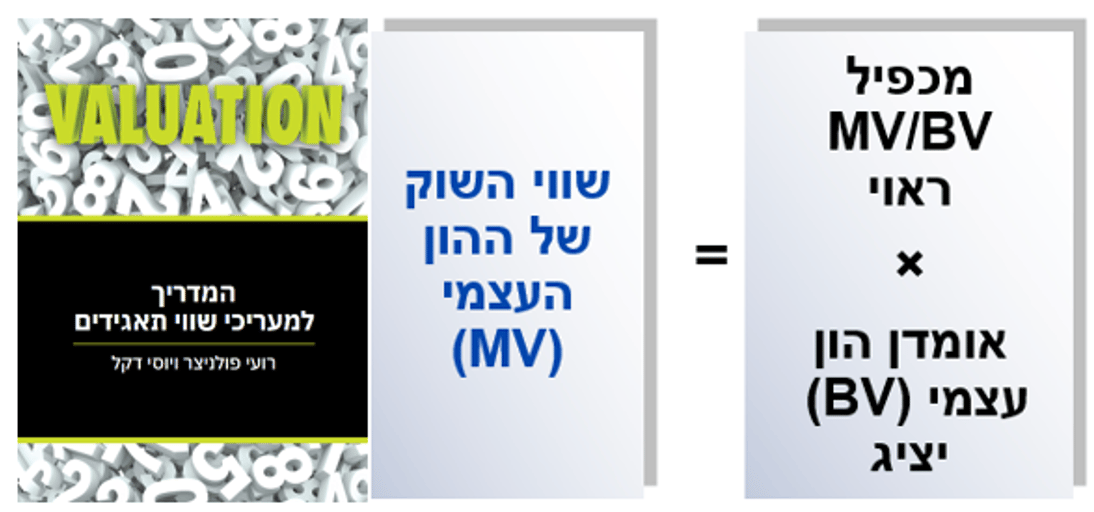

מאחר ויש בידי רק את הערך בספרים של ההון העצמי של החברה, הרי שהמודל היחיד שמתאים כעת להערכת שווי החברה הוא מודל מכפיל ההון העצמי להערכת שווי. מודל מכפיל ההון העצמי להערכת שווי מחייב אומדן של הון עצמי יציג ושל מכפיל הון עצמי ראוי.

חשוב להבין שמודל מכפיל ההון העצמי להערכת שווי שונה ממודל ה- DCF בכך שהוא מספק לנו במישרין את שווי השוק של ההון העצמי (Market Value, שווי האקוויטי) של החברה (כלומר, שווי החברה), להבדיל ממודל ה- DCF שמספק לנו במישרין את שווי השוק של הפעילות העסקית (Enterprise Value, השווי התפעולי) של החברה. למעשה מכפיל ההון העצמי לוקח את השווי המאזני של ההון העצמי של החברה בספרים שהוא אומדן רטרוספקטיבי (כלומר, מספר שמסתכל על העבר ואומר לנו מהי עלות הנכסים הקיימים של החברה וכמה רווחים נקיים היסטוריים אחרי מס שהחברה ייצרה בעבר, הצטברו בסעיף העודפים שלה ולא חולקו כדיבידנד) ומתקנן אותו לשווי השוק של ההון העצמי של החברה בבורסה (תיאורטית) והוא למעשה אומדן פרוספקטיבי (כלומר, מספר שצופה פני עתיד ואומר לנו מהו שווי הנכסים הקיימים הנכסים הקיימים של החברה וכמה רווחים נקיים עתידיים אחרי מס החברה צפויה לייצר בעתיד בנוסף לרווחים הנקיים ההיסטוריים אחרי מס שהיא ייצרה בעבר ושהצטברו נכון להיום בסעיף העודפים שלה ושלא חולקו כדיבידנד).

להלן תרשים מתוך ספרם של האקטוארים פולניצר ודקל שכותרתו "המדריך למעריכי שווי תאגידים", פרק 10, המתאר באופן גרפי את מודל מכפיל ההון העצמי:

אינדיקציית השווי

על פי אינדיקציית שווי ראשונית (לא מחייבת וטנטטיבית) אשר קיבלתי מהמתגרש, השווי המאזני של ההון העצמי של החברה בספרים הסתכם נכון ל- 31 בדצמבר 2024 ב- 2 מיליון ש"ח. עצם ביצוע הערכת שווי לחברה, שיש לנו ציטוט לשווי ההון העצמי שלה בספרים (השווי המאזני של החברה), מלמד כי מזמין הערכת השווי (המתגרש) סבור שהשווי הכלכלי של ההון העצמי של החברה שונה מהשווי המאזני של ההון העצמי שלה בספרים. אם כך הם פני הדברים, הרי שלא ניתן עוד להשתמש בשווי המאזני של ההון העצמי בספרי החברה כאומד מייצג לשווי הכלכלי של החברה.

על כן, ניגשתי לבחון את טווח השווי הסביר שבו עשויה החברה להימכר, ככל שתימכר, או לחילופין שוויה הנאמד של החברה במקרה שלא תימכר ותישאר בידי הבעלים הקיימים. במסגרת עבודתי ערכתי חיפוש במאגרי מידע אודות חברות ציבוריות הפועלות בתחום בארץ ובחו"ל ובחרתי בחברות התואמות בקירוב לפעילות החברה מנתונים אודות 170 חברות ציבוריות בשווקים מתעוררים (סין, הודו, ישראל ועוד) המסווגות בענף ה- Restaurant/Dining הדומות במאפייניהן לפעילות החברה (להלן "חברות המדגם").

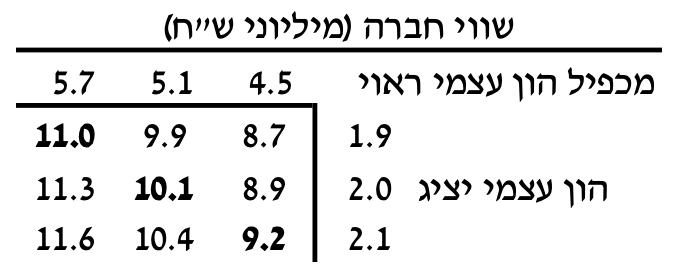

הסיבה שלקחתי שווקים מתעוררים (Emerging Markets) ולא ארה"ב (US), נעוצה בכך שפרופ' Damodaran לא פרסם ציטוט למכפיל הון עצמי עבור חברות מענף זה בארה"ב. ולכן הלכתי לאזור הגיאוגרפי שהכי מתאים לחברה דנן – ישראל (הכלולה באזור הגיאוגרפי הקרוי ע"י פרופ' Damodaran "שווקים מתעוררים". המסעדות בשווקים המתעוררים נע בטווח של 4.5-5.7.

מאחר ואיני יודע דבר על החברה האמורה מלבד הערך בספרים של ההון העצמי שלה, הרי שאין לי יכולת להסביר מדוע מכפיל הון עצמי של 5.7 מתאים לה יותר מאשר מכפיל הון עצמי של 4.5. כאקטואר סיכונים פנסיוניים מוסמך חשוב לי להתעכב לרגע על מה שאמרתי. כשאני אומר "שאין לי יכולת להסביר", אזי מבחינה אקטוארית אני למעשה אומר שכל המכפילים השונים בין 4.5 ל- 5.7 אפשריים בהתפלגות שווה מאפס ועד מאה, ואז למעשה מדובר בהתפלגות אחידה רציפה בקטע פתוח עם מכפיל מינימלי של 4.5 ומכפיל מקסימלי של 5.7.

אם מדובר בהתפלגות אחידה, אז אני למעשה מניח הסתברות של 50% להתרחשות מכפיל של 4.5 ומניח הסתברות של 50% להתרחשות מכפיל של 5.7, ובעצם כך אני מקבל מכפיל תוחלתי של 5.1. מאידך, אילו הייתי אומר שאני מניח שמכפיל של 5.7 יותר מתאים לחברה, אז זה אומר שאני מניח 100% על המכפיל המקסימלי.

על כן, כשאקטוארים לא יודעים להסביר מדוע מכפיל מסוים יותר מתאים ממכפיל אחר, הם אמורים לקחת את התוחלת של המכפילים (ממוצע חשבוני פשוט). על כן, בחרתי במכפיל הון עצמי של 5.1 לשמש כמכפיל הון עצמי ראוי עבור החברה המוערכת.

באופן אינדיקטיבי בלבד, כבדיקת סבירות ראשונית, עולה כי על בסיס מכפיל הון עצמי בטווח כאמור, כאמור, אינדיקציות השווי של החברה נעות בין 11 - 9 מיליון ש"ח, בעבור אומדני הון עצמי מייצגים שונים כדלקמן:

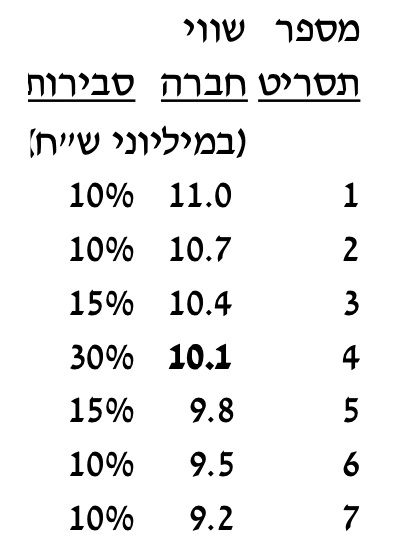

בעבודתי בחנתי שורה של ערכים המשקפים שווי אפשרי לחברה. על בסיס ניסיוני כאקטואר סיכוני חיים (LRA) מוסמך, בחרתי להעניק משקל הסתברותי שונה להתפלגות אומדני השווי, כדלקמן:

לסיכום

שווי סך הונה העצמי של החברה יקבע בהליך איזון משאבים בין בני הזוג על ידי אקטואר מטעם בית הדין הרבני. לפיכך, התבקשתי לערוך מספר ניתוחי רגישות ובחינות סבירות להנחות בדבר שווי החברה תחת הנחות שונות, לרבות תחת הנחות שונות.

חישוביי לעיל אינם עולים בגדר הערכת שווי לחברה אלא מהווים בחינה אינדיקטיבית לסבירות האינדיקציות השונות בדבר השווי האפשרי של ההון העצמי של החברה תחת ההנחות המפורטות לעיל בלבד. במסגרת טעויות אמידה ומדידה אפשריות, בכפוף לסייגים לעיל, שווי השוק של הונה העצמי של החברה, הנאמד על ידי ליום ה- 31 בדצמבר 2024 בטווח של כ- 9.2-11.0 מיליון שקלים חדשים (בתוחלת כ- 10.1 מיליון שקלים חדשים) הינו סביר והוגן במונחי שווי הוגן.

אודות חנן עמוס – יעוץ כלכלי ופיננסי

"חנן עמוס – יעוץ כלכלי ופיננסי" היא פירמת יעוץ פיננסי מתמחה בעשור האחרון בייעוץ כלכלי ובהערכות שווי מקצועיות ובלתי תלויות של עסקים, חברות, שותפויות, מיזמים, פעילויות, מגזרי פעילות, מניות ועוד. הפירמה מספקת גם חוות דעת אקטואריות של אקטואר סיכונים פנסיוניים (PRA) על ידי לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל ושל אקטואר סיכוני חיים (LRA) מטעם לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA).

כמו כן הינו מומחה מטעם יחידת המומחים של בתי המשפט בישראל בתחום האקטואריה.