עפר קליין, ראש אגף כלכלה ומחקר בהראל

09/12/2025

הפד בדרך להורדת ריבית שלישית ולאחריה הפוגה / תמונה: Dreamstime

הפד בדרך להורדת ריבית שלישית ולאחריה הפוגה / תמונה: Dreamstime|

|

ציפיות הנגזרות משוק ההון |

תחזית שלנו |

|

אינפלציה בחודשים הקרובים |

מינוס 0.5% בנובמבר | מינוס 0.1% בדצמבר |

מינוס 0.5% בנובמבר | 0.0% בדצמבר |

|

אינפלציה מצטברת ב-12 המדדים הקרובים (עד מדד אוקטובר 2026) |

1.6% |

1.9% |

|

ריבית בנק ישראל (בעוד 6 חודשים) |

4.0%-3.75% |

3.75% |

|

שער החליפין דולר-שקל (בעוד 6 חודשים) |

3.22 ₪ |

3.20 ₪ |

נקודות מרכזיות

ארגון ה-OECD צופה צמיחה חיובית אך מתונה לכלכלה הגלובלית בשנה הבאה. לישראל הוא צופה תמונה חיובית בהרבה, עם צמיחה מהירה בשנתיים הקרובות, תרחיש אופטימי גם ביחס להערכות שלנו.

ביום שני יתפרסם מדד המחירים לצרכן לחודש נובמבר, ואנו צופים ירידה של כ־0.5%.

במוקד השבוע תעמוד החלטת הריבית בארה"ב, שבה אנו צופים הפחתה שלישית ברציפות. הדגש יהיה על התחזיות המעודכנות לצמיחה ולאינפלציה, כאשר לאור נתוני שוק העבודה המעורבים והאינפלציה העקשנית אנו מעריכים שהבנק יאותת על פסק זמן בתהליך הפחתת הריבית לתקופה הקרובה.

האינפלציה בגוש האירו הפתיעה שוב כלפי מעלה. הנגידה ציינה כי האינפלציה עדיין קרובה ליעד של 2%. נגידת הבנק המרכזי בגרמניה ציינה במפורש שלהערכתה המהלך הבא של הבנק יהיה להעלאת ריבית.

בחמישי הבנק המרכזי של שוויץ צפוי להותיר את הריבית על אפס, אף שהאינפלציה ירדה גם היא לאפס, זאת מאחר שהרף הנדרש לחזרה לריבית שלילית גבוה.

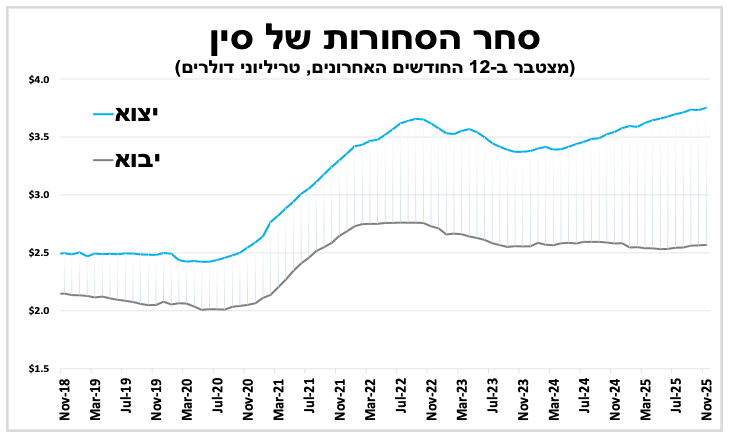

יצוא הסחורות של סין התאושש בנובמבר, לאחר ההפוגה במתיחות מול ארה"ב.

הבוקר הבנק המרכזי באוסטרליה הותיר את הריבית ללא שינוי על 3.6%. על רקע העלייה בלחצים האינפלציוניים להערכתנו, הריבית תיוותר ללא שינוי גם בחודשים הקרובים.

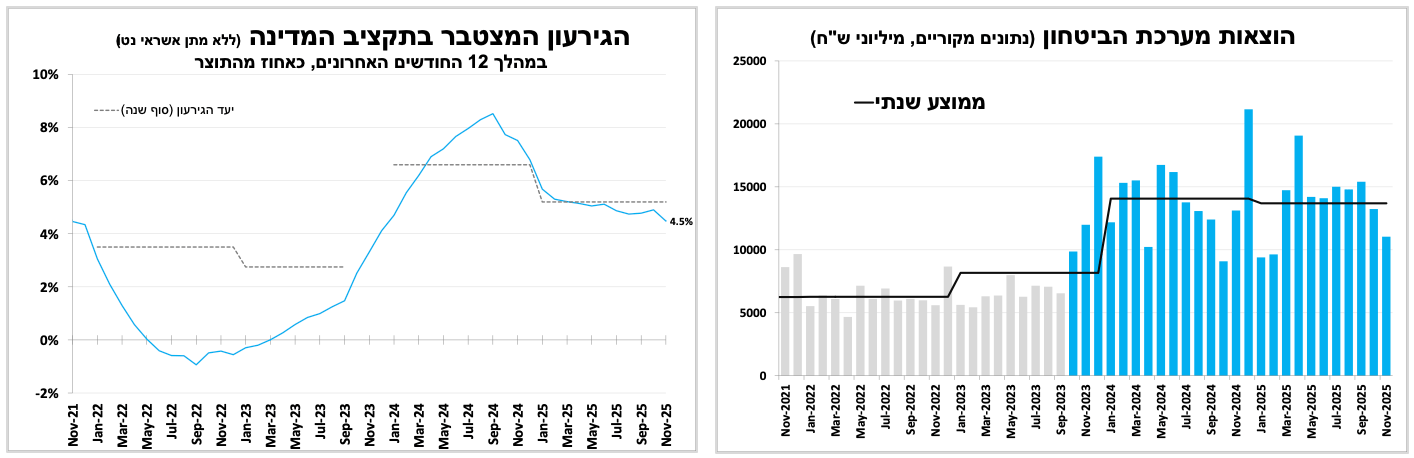

בארץ - ירידה מפתיעה בגירעון בנובמבר

נתוני ביצועי התקציב לנובמבר היו טובים בהרבה מהציפיות: הכנסות המדינה ממסים עמדו על כ-43 מיליארד ש"ח (ללא מע"מ יבוא ביטחוני), עלייה נומינלית של כ-18% לעומת נובמבר אשתקד, שהם כ-10% גידול ריאלי בניכוי שינויי חקיקה. הן ההכנסות הישירות והן ההכנסות העקיפות היו גבוהות מהצפוי. במקביל, הוצאות הממשלה ירדו משמעותית בנובמבר ועמדו על כ-49 מיליארד ₪, עדיין רמה גבוהה אך הנמוכה ביותר מאז פברואר השנה, בעיקר בשל ירידה בהוצאות המנהליות ובהוצאות מערכת הביטחון.

השילוב של הכנסות גבוהות לצד ירידה בהוצאות הוביל לירידה חדה מהצפוי בגירעון כאחוז מהתוצר לרמה של 4.5% ב-12 החודשים האחרונים עד נובמבר. משמעות הדבר היא כי השנה תסתיים, ככל הנראה, בגירעון של פחות מ-5%. אמנם בדצמבר צפויה עלייה עונתית חדה בהוצאות הממשלה שתגדיל את הגירעון, אך גם לאחריה הגירעון צפוי להיות נמוך מהתחזיות שפורסמו במהלך השנה, במיוחד לאחר העדכון כלפי מעלה שבוצע בעקבות מבצע "עם־כלביא".

כ-3 שבועות לפני תחילת 2026, ורק כעת תקציב המדינה אושר בממשלה, עם גירעון חזוי מתחת ל-4%. עם זאת יש לזכור שאישור הממשלה הוא רק השלב הראשון, ומדובר בטיוטת תקציב שצריכה לעבור את הליך החקיקה בכנסת ובוועדת הכספים. לכן תחילת 2026 תתבצע תחת תקציב המשכי שהוא מטבעו תקציב מרסן. התקציב צפוי להשתנות עוד מספר פעמים עד לאישורו הסופי, כאשר המועד האחרון לחקיקתו הוא סוף הרבעון הראשון (אחרת יהיו בחירות מוקדמות).

הנתון תומך בהערכתנו שנראה שיפור בדירוג האשראי של ישראל במהלך 2026 כל עוד הגירעון בתקציב הצפוי ל-2026 לא יעבור את ה-4 אחוזים ויאפשר גם לבנק ישראל להוריד את הריבית בקצב מהיר מהקצב הגלום בשוק ההון.

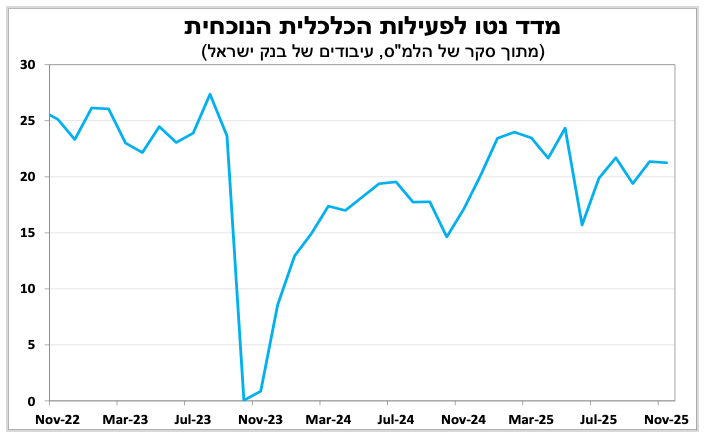

סנטימנט החברות נותר חיובי גם בנובמבר, עם שיפור בענף המלונאות

סקר מגמות בעסקים של הלמ"ס לנובמבר הראה סנטימנט חיובי בכל הענפים, למעט ענף המלונאות, נתון שממשיך להצביע על צמיחה חיובית אך מתונה ברבעון הנוכחי. יש לציין כי למרות הפסימיות בענף המלונאות, גם בנובמבר נרשם שיפור בסנטימנט, בעיקר בשל עלייה בציפיות להתאוששות בסך לינות התיירים. עם זאת, מספר כניסות התיירים לישראל נותר נמוך, ועמד בנובמבר על כ 40% בלבד בהשוואה לנובמבר 2022. במקביל, סך יציאות הישראלים לחו"ל המשיכו לעלות, כאשר השנה נרשם נובמבר החזק ביותר אי פעם במספר היציאות לחו"ל

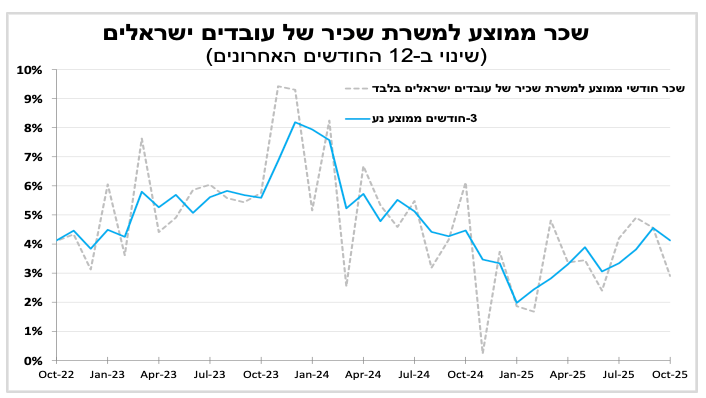

החששות מפני עלייה מחודשת בביקושים ומהמשך עלייה בשכר, שעלולות להזין לחצי אינפלציה, תרמו לגישה הזהירה של בנק ישראל בהפחתת הריבית האחרונה. נתוני השכר העדכניים אינם סותרים מגמה זו: השכר הממוצע למשרת שכיר של עובדים ישראלים עלה בשלושת החודשים עד אוקטובר בכ-4%, קצב המהווה האצה ביחס לזה שנרשם לפני כחצי שנה. חלק מהעלייה מוסבר במחסור בעובדים בסקטור הפרטי בעקבות המלחמה, אשר צמצם את ההיצע בשוק העבודה והגביר את הלחצים לעליית שכר. אנו סבורים כי עם סיום המלחמה נראה יותר עובדים חוזרים לשוק העבודה, מה שיקל על לחצי השכר. תהליך זה צפוי לאפשר לבנק ישראל להמשיך בהפחתות ריבית באופן הדרגתי במהלך 2026.

ביום שני הקרוב יתפרסמו מדדי המחירים לחודש נובמבר, ואנו צופים מדד שלילי בשיעור של מינוס 0.5%. הירידה צפויה בעיקר בשל ירידה עונתית במחירי הטיסות לחו"ל ובמחירי הנופש בישראל, לצד הייסוף בשקל והירידה במחירי הדלק.

בתחזיות המעודכנות ה-OECD צופה צמיחה מתונה לכלכלה הגלובלית, אך לגבי ישראל תמונה חיובית בהרבה.

בתחזיותיו המעודכנות ה-OECD צופה כי הצמיחה הגלובלית תישאר סבירה בשנתיים הקרובות, עם האטה קלה על רקע ריביות ריאליות גבוהות, חוב ציבורי כבד, והתאוששות חלקית בלבד בסחר העולמי לנוכח סיכוני מכסים ומתיחות גיאו־פוליטית. מנגד, הארגון מדגיש גורמים התומכים בצמיחה ובהם השקעות בתשתיות, במיוחד באנרגיה ירוקה ובבינה מלאכותית, ושוקי עבודה שנותרים הדוקים יחסית ברוב הכלכלות המפותחות. שילוב זה לדעתם מספק למדינות מספיק תמיכה כדי להימנע ממיתון, אך הכלכלה הגלובלית נותרת פגיעה לזעזועים, ובפרט לתרחיש של הסלמה בזירה הגיאו־פוליטית.

בעוד התחזית הגלובלית נשארת זהירה לגבי ישראל מצייר ה-OECD תמונה חיובית בהרבה: הארגון צופה האצה ברורה בצמיחה ב-2026 ל-4.9% (לא רחוק מהערכתנו), והמשך צמיחה מהירה יחסית גם ב-2027 בשיעור של 4.6%. במידה והתחזית תתממש משמעות הדבר היא כי בתוך כשנתיים התוצר יחזור למסלול שהיה צפוי אלמלא המלחמה. תחזית זו מניחה ירידה נוספת בפרמיית הסיכון, התאוששות ביצוא ההיי-טק, והמשך ירידה באי הוודאות הביטחונית. גם בצד הפיסקלי הארגון אופטימי, עם צפי לגירעון של 4.1% ב-2026 וירידה ל-2.7% ב-2027. אנו מסכימים עם הערכות לגבי 2026, אך סבורים כי התחזית ל-2027 מעט אופטימיות מדי.

הפעם האחרונה של פאוול? החלטת הריבית בארה"ב מחר תהיה במוקד השבוע. אנו מעריכים כי הריבית תרד, ולאחר מכן הפד יאותת על הפוגה, עד שתתקבל בהירות גבוהה יותר בנוגע לשוק העבודה ולאינפלציה.

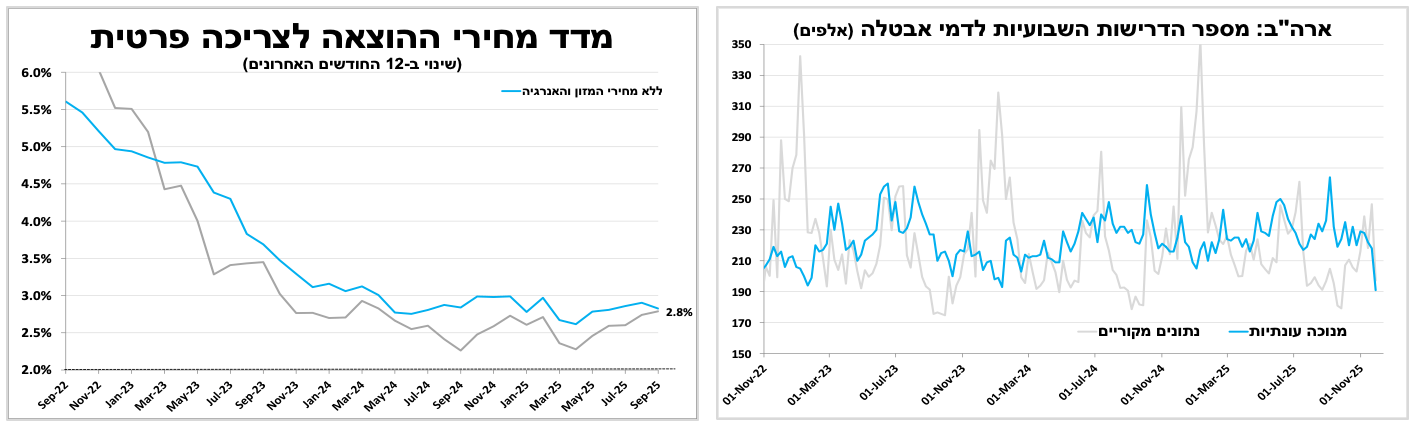

נתוני שוק העבודה בארה"ב בשבוע האחרון היו מעורבים: סקר המשרות של מכון ADP הצביע על ירידה של כ-32 אלף משרות, ירידה שמקורה כולה בעסקים קטנים. במקביל, מספר התביעות השבועיות לדמי אבטלה הפתיע לחיוב וירד בחדות לרמתו הנמוכה ביותר זה שלוש שנים, אם כי ייתכן שחופשת חג ההודייה תרמה חלק מהירידה. בסך הכול, הנתונים מצביעים על המשך אובדן מומנטום בשוק העבודה, אך עדיין לא על האטה משמעותית.

נתוני ההכנסה והצריכה הפרטית לחודש ספטמבר, שהתפרסמו רק כעת לאחר פיגור של כמעט שלושה חודשים, הראו אינפלציה שנתית של 2.8%, כאשר אינפלציית הליבה התמתנה קלות ל-2.8%. רמה זו עדיין מעל יעד הפד, אך לא מציגה סימני האצה.

האירוע המרכזי של השבוע יהיה החלטת הריבית של הבנק המרכזי בארה"ב מחר (רביעי) בערב. אנו צופים הפחתה של רבע נקודת אחוז בפעם השלישית ברציפות לרמה של 3.5%–3.75%. במוקד יעמדו נאומו של נגיד הבנק והתחזיות המעודכנות לצמיחה, לאינפלציה ולריבית. להערכתנו, לנוכח הנתונים המעורבים בשוק העבודה והעובדה שהאינפלציה עדיין רחוקה מיעד ה-2%, הפד צפוי לשדר כי תהליך הפחתת הריבית מגיע לסיום זמני. זאת גם לאור ההערכות כי ייתכן שנראה מספר מתנגדים להפחתה הנוכחית, לפחות עד שיצטברו נתונים נוספים שיתמכו בהמשך הפחתות.

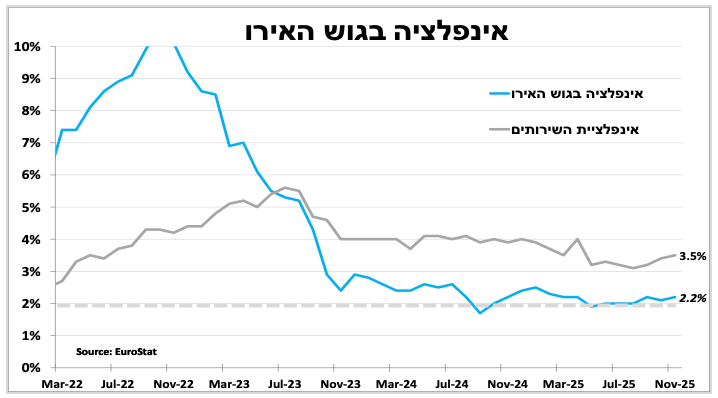

האינפלציה בגוש האירו זוחלת כלפי מעלה והטיעונים בעד הפחתת ריבית מתמעטים

לפי האומדן הראשוני, האינפלציה בגוש האירו עלתה בנובמבר ל-2.2%, מעט מעל הציפיות, בעיקר עקב עלייה באינפלציית השירותים (3.5%), בעוד התרומה השלילית של מחירי האנרגיה נחלשת.

נגידת הבנק, בדיון בפרלמנט האירופי, הדגישה כי האינפלציה קרובה ליעד ה-2% וכי האטה הדרגתית בקצב עליית השכר תומכת בכך. היא ציינה שאינפלציה מעט מעל היעד אינה מספיקה כשלעצמה כדי להצדיק שינוי במדיניות.

איזבל שנאבל, מהדמויות הניציות בבנק, ונגידה הבנק הגרמני, הצהירה השבוע כי היא תומכת בהערכות שלפיהן המהלך הבא יהיה העלאת ריבית. זוהי הפעם הראשונה שבה בכירה בבנק קובעת באופן מפורש שהריבית הגיעה לתחתית, וכי לא צפוי המשך של הפחתות. עמדה זו תקיפה יותר מהמסרים הזהירים ששידרו לאחרונה כריסטין לגארד וחברים אחרים בבנק.

דבריהם, יחד עם הנתונים האחרונים, מחזקים את הערכתנו כי תהליך הפחתת הריבית בגוש האירו הסתיים, מגמה שעשויה להשפיע גם על החלטות של בנקים מרכזיים אחרים באירופה

בשווייץ האינפלציה והריבית נמצאות ברמה אפסית. בהודו הריבית ירדה, אך ההפחתה הבאה עוד רחוקה

ביום חמישי הבנק המרכזי של שוויץ יפרסם את החלטתו הרבעונית (בשוויץ עושים את זה פעם ברבעון). אנו צופים שהריבית תיוותר ללא שינוי על 0%, לצד איתות כי היא תישאר ברמה זו במשך תקופה ממושכת. זאת למרות שהאינפלציה ירדה בנובמבר ל-0% (0.4% באינפלציית הליבה), כאשר להערכתנו הרף הנדרש לחזרה לריבית שלילית עדיין גבוה.

הבנק המרכזי בהודו הפחית את הריבית לראשונה זה כחצי שנה לרמה של 5.25%. הנגיד ציין כי האינפלציה הנמוכה, תרמה להחלטה, אך הדגיש גם את הצמיחה הרבעונית המהירה מהצפי, כ-8%, המאפשרת לבנק מרחב פעולה רחב. עם זאת למרות האיתות על כוונה להמשיך בהפחתות, אנו סבורים שהסיכוי לכך בחודשים הקרובים נמוך, בשל אינפלציית הליבה שנותרה גבוהה, כ-4%, ולנוכח הפיחות שנרשם במטבע המקומי מתחילת השנה.

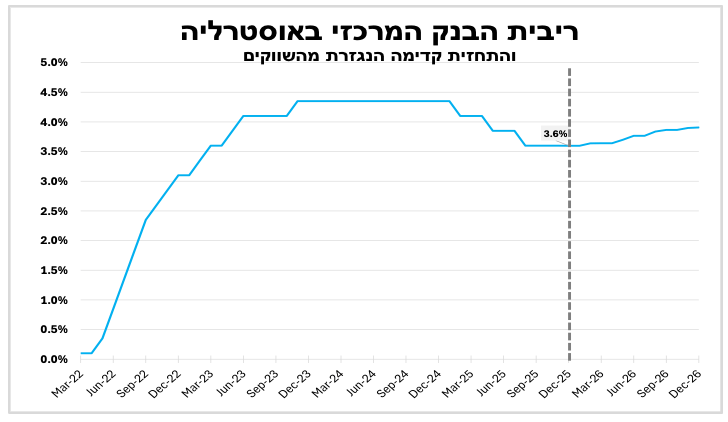

הריבית באוסטרליה נותרה ללא שינוי, בעוד העלייה בלחצים האינפלציוניים מובילה את השווקים לתמחר העלאת ריבית כבר במהלך השנה הבאה

באוסטרליה בלימת תהליך הירידה באינפלציה בתקופה האחרונה, מעל יעד הבנק (2%–3%), לצד שוק עבודה הדוק עם שיעור אבטלה סביב 4%, הובילו הבוקר את הבנק המרכזי להותיר את הריבית ללא שינוי ברמה של 3.6%, זו הפעם השלישית ברציפות. ההחלטה משקפת את התחזקות הסימנים להאצה מחודשת באינפלציה ואת המשך ההידוק בשוק העבודה. ההודעה נטתה לגישה ניצית, כאשר הבנק הדגיש את חששו מהתחממות הכלכלה ומהאצה מחודשת בלחצים האינפלציוניים.

לאור הנתונים האחרונים והודעת הריבית, אנו סבורים שתהליך הפחתת הריבית לא יתחדש בקרוב. עם זאת, השווקים כעת מתמחרים עלייה בריבית במהלך 2026, תרחיש שלדעתנו הסתברות התממשותו נמוכה יותר, בין היתר משום שהריבית ברמתה הנוכחית עדיין מרסנת.

היצוא הסיני התאושש בנובמבר, לאחר ההפוגה במתיחות מול ארה"ב.

לאחר החולשה ביצוא הסחורות של סין באוקטובר, שנבעה בין היתר מהעלייה המחודשת במתיחות הסחר מול ארה"ב, הפגישה בין טראמפ ל־Xi וההסכמה על הפוגה לשנה תרמו לשיפור ביצוא הסחורות בנובמבר, שזינק ב־5.9% לעומת השנה שעברה. היצוא נטו ממשיך להיות מנוע הצמיחה המרכזי של סין על רקע חולשה פנימית, צריכה פרטית הצומחת באיטיות והמשך התכווצות בענף הנדל"ן, גם אם בקצב מתון יותר. החולשה ביבוא תרמה לעלייה חדה בעודף מאזן הסחורות שחצה את רף הטריליון דולר. למרות מתיחות הסחר, סין הצליחה להסיט יצוא לשווקים אחרים מלבד ארה"ב ולהגדיל את חלקה בסחר העולמי, אך עודף כה גדול מגביר את הסיכון ללחצים גיאו-כלכליים מצד ארה"ב והאיחוד האירופי הטוענים להצפת שווקים במוצרים זולים ובסובסידיות מקומיות. בטווח הקצר הנתונים תומכים ביציבות הצמיחה, אך בטווח הבינוני הם מדגישים את התלות הגוברת ביצוא, בתקופה שבה הביקוש העולמי עשוי להיחלש והתגובה הרגולטורית במערב עלולה להתגבר.

פרסומים בולטים בשבוע הקרוב

|

תאריך |

ישראל |

ארה"ב |

אירופה |

עוד בעולם |

|

יום שלישי, ה-9 בדצמבר |

|

משרות פנויות |

|

|

|

יום רביעי, ה-10 בדצמבר |

מדד אמון הצרכנים. ריבית משכנתא ממוצעת |

החלטת הריבית ועדכון תחזיות |

החלטת הריבית בשוויץ |

החלטת הריבית בקנדה |

|

יום חמישי, ה-11 בדצמבר |

סחר סחורות |

מדד מחירים ליצרן |

|

החלטת הריבית בברזיל |

|

יום שישי, ה-12 בדצמבר |

|

|

|

|

|

יום ראשון, ה-14 בדצמבר |

מכירות דירות חדשות. מאזן התשלומים לרבעון שלישי |

|

|

|

|

יום שני, ה-15 בדצמבר |

מדדי המחירים לחודש נובמבר |

|

|

אינפלציה בקנדה. סקר חברות ביפן |