עמית י.

14/12/2025

תחזית הריבית של 2026 בארהב רחוקה מלהיות ברורה / תמונה: Dreamstime

תחזית הריבית של 2026 בארהב רחוקה מלהיות ברורה / תמונה: Dreamstimeלמרות שהבנק המרכזי הוריד בשבוע שעבר את הריבית לשפל של שלוש שנים, המחלוקת הפנימית סביב השלב הבא במדיניות המוניטרית רק הולכת ומעמיקה והמשקיעים מוצאים עצמם מנסים לפענח גוף שאפילו הוא עצמו לא בטוח לאן הוא הולך.

פערים חריגים בתחזיות הפד

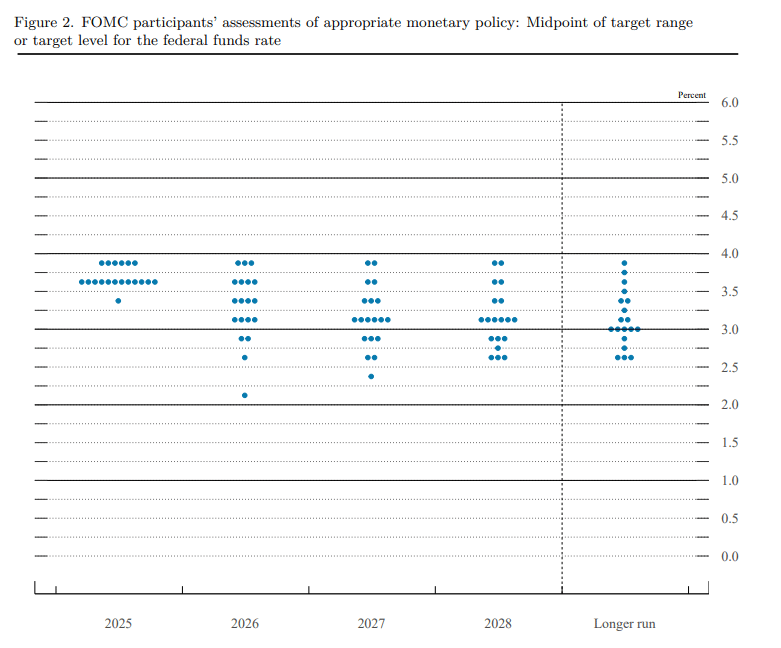

הדוט־פלוט האחרון, הגרף המפורסם שמציג את תחזיות הריבית של כל אחד מבכירי הפד, חושף את אחת מחילוקי הדעות הנרחבים ביותר מזה שנים. התחזית החציונית עדיין מצביעה על קיצוץ אחד בלבד של רבע נקודה בשנת 2026, ללא שינוי מספטמבר. אבל החציון, כידוע, מסתיר יותר משהוא מגלה, כי כמה חברי ועדה מעריכים שהריבית תעלה שוב, בעוד אחרים צופים סדרה של הורדות עמוקות.

הערכות משתתפי ה-FOMC לגבי המדיניות המוניטרית. מקור Federal Reserve

המחלוקת הזו לא מקרית. חלק מהבכירים שמים דגש על שוק העבודה שמתחיל להיחלש: האבטלה מטפסת באיטיות, קצב הגיוסים צונח, והחברות נוקטות זהירות. מנגד, אחרים חוששים שהאינפלציה ובעיקר אינפלציית השירותים עדיין לא מרוסנת, ולכן הורדות אגרסיביות עלולות להצית מחדש לחץ של מחירים. במילים אחרות, יש משהו שמשותף לכולם: הם סבורים שהריבית צריכה לרדת. אך השאלה הגדולה היא מתי... ןעל זה כבר אין הסכמה.

שוק ההון מנסה לנחש ומגיב בתנודתיות

בלי עמדה אחידה יותר מצד הפד, לסוחרים ומשקיעים יהיה קשה לחזות מה יקרה לריביות. לכן פיצול כזה בדרך כלל מוביל לתנודתיות: תשואות האג״ח יכולות לקפוץ או לרדת בחדות, ומשקיעים מתחילים לפעול לפי מגוון רחב יותר של תרחישים אפשריים. עד שחברי הפד לא יגיעו להסכמה ברורה, התנאים הפיננסיים יישארו לא יציבים, פשוט כי אף אחד לא יודע איזו גישה תוביל בסופו של דבר את המדיניות.

אנליסטים בגולדמן זאקס ובג'יי פי מורגן מציינים שהפערים בין המודלים המאקרו־כלכליים השנה הם מהגדולים בעשור האחרון. אנליסטים בגולדמן זאקס מעריכים שהורדות הריבית יימשכו בקצב מתון, בעוד שג'יי פי מורגן מדגישים שמכסים חדשים והיחלשות בשוק העבודה עלולים להוביל להורדות מהירות יותר. בדויטשה בנק מזהירים ששיבושים בתחום האנרגיה וגיאופוליטיקה עלולים דווקא לייצר לחץ לעליית ריבית, גם אם באופן זמני. ובקיצור, במצב כזה, כל נתון עשוי להפוך להוביל לתנודתיות גבוהה בשווקים, ממניות ועד מטבעות.

שנת 2026 מפנה: יו״ר חדש לפד

על כל הנ"ל מתווסף גורם דרמטי נוסף: כידוע, הכהונה של יו״ר הפד הנוכחי מסתיימת במאי 2026. בעניין זה, טראמפ רמז שהוא רוצה למנות מחליף שיש לו גישה יונית יותר, כלומר כזו שדוגלת בהורדות ריבית מהירות וגדולות יותר. אם זה מה שאכן יקרה, אנחנו עשווים לראות שינוי במדיניות כלומר, מעבר מהיר להרחבה מוניטרית במקרה של האטה בולטת כדי לעודד הלוואות, השקעות ופעילות כלכלית האפשרות להחלפת יו״ר באמצע תקופה כלכלית רגישה מוסיפה שכבה נוספת של אי־ודאות, והשווקים, כידוע, לא אוהבים חוסר ודאות.

למה זה חשוב למשקיעים ולציבור בכלל?

הריבית של הפד היא אחד הדברים הכי משפיעים על הכלכלה האמריקאית ולכן גם על מקומות רבים נוסים בעולם כי הכיוון שלה משנה איך השווקים מתנהגים איך הצרכנים מוציאים כסף ואיך העסקים מתכננים את העתיד שלהם.

בשוקי ההון הורדת ריבית בדרך כלל עושה טוב למניות במיוחד בחברות טכנולוגיה וצמיחה ועושה טוב גם לאג״ח לזהב ולקריפטו שמגיבים חזק לשינויים בריבית. אצל הצרכנים, ריבית נמוכה מקלה על משקי הבית בזמן שריבית גבוהה עושה בדיוק ההפך, היא מקשה על משכנתאות ועל קניות גדולות ומאיטה את הפעילות הכלכלית. ואצל בעלי עסקים עלות המימון משפיעה על השאלה כמה הם יכולים להשקיע לגייס עובדים או להרחיב את העסקים. גם הדולר מושפע כי אם ארה״ב תוריד ריבית מהר יותר ממדינות אחרות, הדולר יכול להיחלש ואם הפד יתעכב יותר מידי, הריבית הגבוהה תשאיר את הדולר חזק וזה פחות נוח בכל הקשור ליצוא.

בסופו של דבר כיוון הריבית כמעט קובע את הכיוון של הכלכלה כולה וכשהפד עצמו לא בטוח מה לעשות קשה לשווקים ולציבור להבין לאן הדברים הולכים

2026 נמצאת ממש מעבר לפינה, והפד עדיין לא מציג קו ברור ולכן צפויות תנודות חזקות והרבה חוסר ודאות עד שיתברר מי יהיה יו״ר הפד הבא והאם הוא יצליח לאחד את הדעות בתוך הגוף שאמור להוביל את הכלכלה האמריקאית קדימה.

אין בכתוב כל המלצה לביצוע פעולה כלשהי, כולל רכישה/קנייה/החזקה של ניירות הערך המוזכרים בכתבה וכמו כן, הכותב אינו מחזיק בניירות הערך המוזכרים בכתבה. התוכן אינו מהווה תחליף לייעוץ השקעות המותאם לנתונים ולצרכים האישיים.

לידיעת הקוראים:

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן.

במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

אנחנו עושים מאמצים גדולים לאתר בעלי זכויות בצילומים, סרטונים, גרפים, או כל חומר מתפרסם אחר. יצירות שבעל זכות היוצרים בהן אינו ידוע, לא אותר, או לא הושג נעשה לפי סעיף 27 (תיקון מס' 5) תשע"ט 2019 ל"חוק זכויות יוצרים". אם זיהיתם צילום, סרטון, גרף, ואתם חושבים שאתם בעלי הזכויות עליהם, יש לפנות ל [email protected] בכל מקרה והתוכן בכתבה מפר זכויות יוצרים שבבעלותך, מצאת שגיאה בכתבה או מאמר, או נתקלת בפרסומת לא ראויה? אנא דווח/י לנו לאימייל [email protected]