יוני פנינג, אסטרטג ראשי חדר עסקאות, מזרחי־טפחות

14/12/2025

הפד הוריד ריבית והרחיב מאזן / תמונה: Dreamstime

הפד הוריד ריבית והרחיב מאזן / תמונה: Dreamstimeתמצית

בארה"ב, הודעת הריבית של הפד מסמנת את קו פרשת המים של התשואות העולמיות. הורדת הריבית פה הייתה מתומחרת ב-90 ומשהו אחוז בשוק. ובמובן הזה, לתפיסתנו, לא הייתה בשורה. מצד שני, ההרחבה המחודשת של מאזן הפד, על רקע סימנים לנזילות נמוכה יותר בארה"ב היו כנראה גורם מכריע יותר.

מנגד, בעיקר במסיבת העיתונאים שלאחר ההודעה עצמה, יו"ר הפד פאוול תיאר את מדיניות הפד הנוכחית כניטרלית, גם מבחינתו, אבל לא פחות מזה גם מבחינת ה-FOMC, אל מול אינפלציה גבוהה מדיי, אבל גם לצד סימנים להתקררות בשוק התעסוקה.

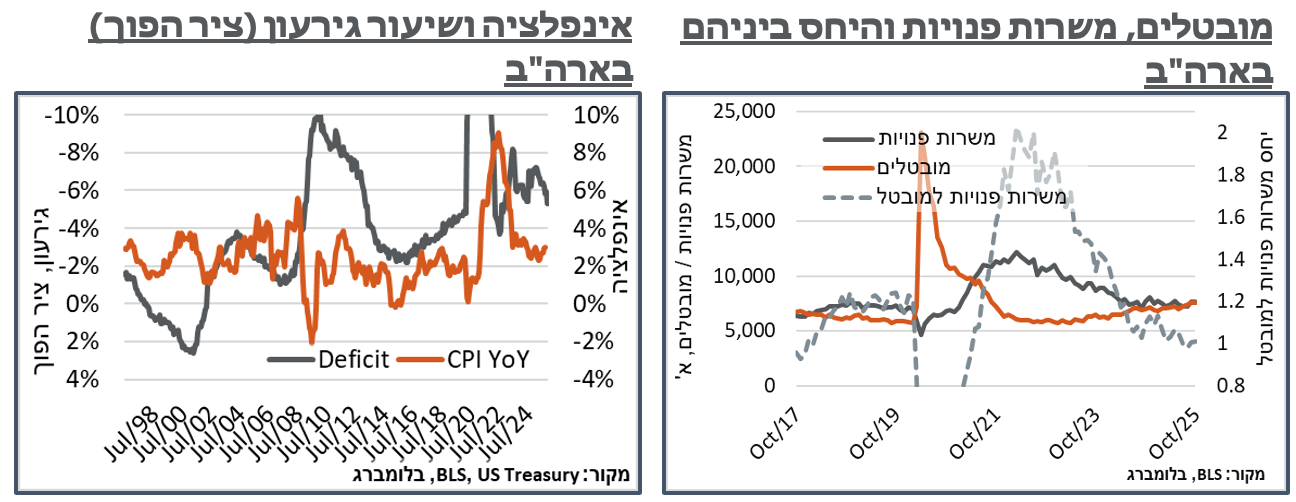

עוד על אותו שוק תעסוקה, מספר המשרות הפנויות עלה בצורה ניכרת בספט'-אוק'. ולמרות זאת, העובדה שהרוב מגיע ממשרות בשכר נמוך מעידה שכנראה מדובר בתוצאה של צמצום מספר העובדים מחו"ל במדינה. בנוסף, התמתנות במספר התביעות הממשיכות לדמי אבטלה מעידה על שוק על גיוסים וסיומי עבודה מתון, בציפייה לראות את כיוון הדברים, בהמשך.

נתוני הגירעון הממשלתי בארה"ב נראים חיוביים באופן ראוי לציון בנוב'. לאור היעדר השינוי במדיניות הממשלתית עצמה, פחות סביר להסיק שאנחנו בדרך לירידה בהיקף החוב או משהו בסגנון. אבל ברמות ההכנסות הנוכחיות ממכסים, לא מן הנמנע שנמשיך לעמוד על סביבת יחס חוב תוצר של 120%, והאפשרות לירידה קלה קיימת גם היא.

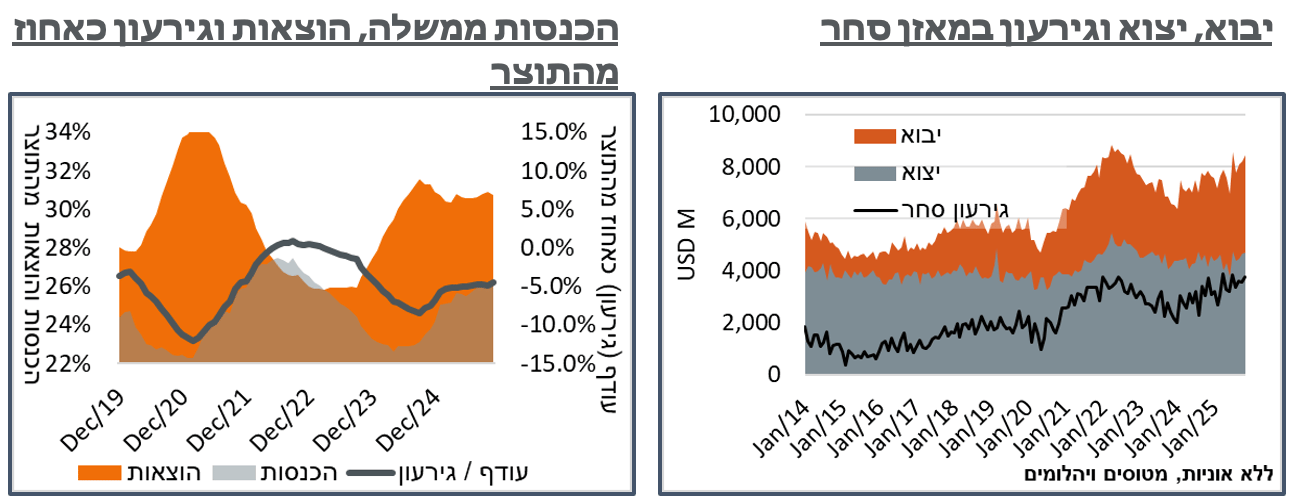

בישראל, עלייה ביבוא הביאה לגידול בגירעון מאזן הסחר בנוב'. הרכב היבוא מעיד שמדובר פחות בחומרי אנרגיה, ויותר בחומרי גלם לתעשייה המקומית ובמוצרי צריכה למיניהם. הגידול בגירעון הסחר כמובן צפוי למתן את העודף במאזן התשלומים במהלך החודש. מצד שני, פתיחת פקק היבוא של חודשי המלחמה צפויה, להערכתנו, להזיז לצד השני את מטוטלת מחירי המוצרים הסחירים, שנטתה לאינפלציה מוגברת, באופן בלתי מפתיע, בזמן המלחמה.

הגירעון במאזן הפיסקאלי, מנגד, דווקא מצביע על התמתנות ראויה לציון במהלך נוב'. התמתנות ל-4.46% מהתוצר היא מפתיעה מהבחינה המהותית, לעומת קונצנזוס הציפיות לעניין הזה, גם שלנו. ולהערכתנו, גם נסיים את השנה ברמה נמוכה ביחס לציפיות המקדימות. בראייה קדימה, התמתנות הגירעון מדגישה גם את התלות הגבוהה בין אישור תקציב 26', אם וכאשר, לקצב גיוס החוב הצפוי במהלך השנה.

בסין, קצב האינפלציה מעמיק אל טריטוריה חיובית במהלך נוב'. כמובן שיש פה סיפור שונה מאוד מעודף ההיצע שאפשר היה לדמיין שנראה כתוצאה מהתמתנות הביקוש בארה"ב, עקב המכסים.

מאקרו

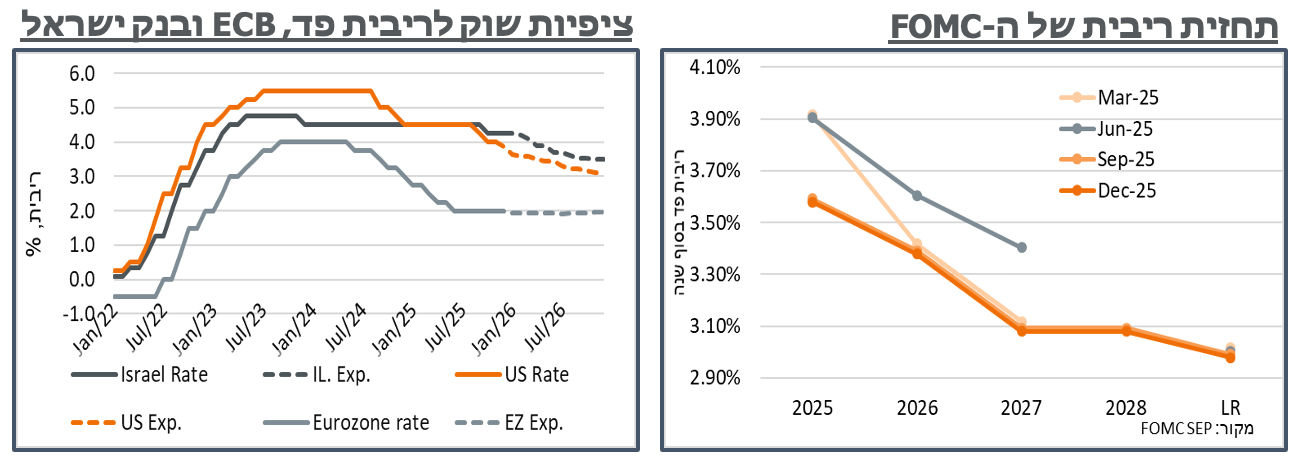

ארה"ב: למרות הסתברות של אחוזים בודדים להותרת הריבית על כנה, הפד בחר בשבוע שעבר להוריד את הריבית ב-0.25% ל-3.5%-3.75%. בראייה מקומית, זה אומר שחזרנו לסביבת פער ריבית אפקטיבי של 0.6% מול ארה"ב, כולל משמעות התיסוף לשקל, שיכולה להיות לזה.

השינויים בהודעה מתונים מאוד הפעם. בכלל זה, אם לפני זה נכתב שהאבטלה עלתה, אבל נותרה נמוכה. עכשיו זה רק עלתה בספטמבר. גם מסיבת העיתונאים העוקבת התייחסה לסיכונים הגבוהים יותר שהפד רואה מבחינת האטה בשוק התעסוקה, בעוד שהאינפלציה נמצאת בצידו השני של מאזן הסיכונים. מצב אשר כונה "מאתגר." בהקשר זה, יו"ר הפד פאוול ציין בפתח מסיבת העיתונאים שלאחר ההודעה כי חלק גדול מהעלייה באבטלה וההאטה בתוספת המשרות נובעות כנראה מהתמתנות בגידול בשוק התעסוקה, זאת כתוצאה מהגירה והשתתפות מתונות יותר בשוק התעסוקה. אך יחד עם זאת, גם הביקוש לעבודה התרכך במקביל. פאוול הוסיף כי ההתחייבות של הפד היא לוודא שעלייה חד פעמית ברמת המחירים לא הופכת לבעיית אינפלציה מתמשכת. אבל מצד שני, סיכונים כלפי מטה בשוק התעסוקה עלו גם הם בחודשים האחרונים, כאשר מאזן הסיכונים הוסט. וכי מסגרת הפעולה דורשת "גישה מאוזנת" במקרה כזה.

עוד בהודעת הריבית, נוספה הצהרה כי כמות הרזרבות התמתנה לרמות מספיקות (Ample) ותתחיל רכישות של אג"ח קצרים, ככל שיידרש, כדי להביא לאספקה מספיקה של רזרבות באופן שוטף. פאוול הוסיף על זה כי הרכישות יעמדו על 40 מיליארד ד' בחודש הראשון ליישומן, ועשויות להישאר ברמה גבוהה לכמה חודשים, כדי לרכך את הלחצים בשוק הכסף. לאחר מכן, הציפייה היא שרכישות הנכסים יתמתנו, אם כי הגובה בפועל של אלה יהיה תלוי בתנאי השוק.

ה-SEP נותר ללא שינוי מבחינת הריבית, עם ציפיות לרמה של 3.4% בסוף 2026, קרי, הורדה אחת, ואז 3.1% ב-2027, שיישארו שם לטווח הארוך. ציפיות האינפלציה של ה-PCE וה-Core PCE עודכנו בסביבות 0.1%-0.2% כלפי מטה, גם ל-2026. התוצר עודכן מעט כלפי מעלה, בייחוד לשנת 2026, מ-1.8% ל-2.3% והאבטלה בקושי שונתה.

לאחר התכווצות לסביבת 7.2 מיליון באוגוסט, נתוני המשרות הפנויות הצביעו על התרחבות מהותית של כ-430 א' משרות בספטמבר ועוד כ-12 א' מעבר לזה באוק' ל-7,670 א' משרות. הרמה הנוכחית היא שיא מאז מאי (7,712 א'). נציין כי בשנה וחצי האחרונות הסדרה הזו נעה סביב ממוצע שקרוב מאוד לרמה הנוכחית.

בראייה של נתוני ספט'-אוק' יחדיו, החלוקה הענפית בעיקר מצביעה על מגמה מנוגדת בין שני החודשים. בולטים בזה לדוג' ענפי השירותים המקצועיים, ועסקיים עם תוספת של 267 א' משרות בספט', ואז ירידה של 114 א' באוק'. להערכתנו, במידה מסויימת יש פה השפעה של מגמת ההשקעות בתשתית מחשוב פיזית, על רקע אופטימיות ה-AI. כנ"ל, ענפי ה"שירותים פיננסיים" רשמו עלייה של 59 א' משרות בספט' ואז ירידה של 59 באוק'. במה שכן עקבי יחסית, ענפי המסחר תחבורה ושירותים הוסיפו 214 א' משרות בשני החודשים יחדיו. ומאז אפריל, הם בתוספת של 327 א' משרות. באופן דומה יחסית, 'פנאי ואירוח' עם תוספת של כ-200 א' משרות מאז אפריל. קרי, גידול של משרות פנויות בענפי השירותים בשכר נמוך, על רקע מאמצי מחלקת ההגירה לצמצם את מספר התושבים הבלתי מתועדים במדינה.

על רקע העלייה במשרות הפנויות, מספרן כרגע גבוה בכאחוז ממספר המובטלים האחרון. כשנדגיש שכמות המובטלים דווקא כן המשיכה לעלות באופן עקבי יחסית בחודשים האחרונים. ובמובן הזה, נצפה לחזור ליחס של פחות ממשרה פנויה למובטל, בחודשים הקרובים.

עוד בשינויים הפעם, ניכרה התמתנות גם בקצב הגיוסים וגם בקצב העזיבות. הגיוסים, בפרט עמדו על 5,149 א' משרות באוק', ירידה של קרוב ל-200 א' מספטמבר. כנ"ל, נרשמה נפילה של קרוב ל-200 א' משרות גם בעזיבות מרצון, ל-2,941 א' – המספר הנמוך מאז אוגוסט 2020. תופעת היעדר הפסקות העבודה עקבית עם ההתמתנות שראינו בנתוני ה-Jobless Claims של השבועות האחרונים. וגם עם ההתמתנות בקצב עליית השכר של מחליפי העבודה, בנתוני ה-ADP האחרונים. ונעריך שמדובר בתוצאה של חששות מחוסר הוודאות של המכסים והסביבה הגיאופוליטית.

בבחינת סביבת האינפלציה בשנים האחרונות, נזכיר את ההתמתנות בלחצי מחירי השכירות האחרונים הגיעה, ככל הנראה, על רקע ההתמתנות במספר השוהים הבלתי מתועדים במדינה. במובן הזה, אנחנו כן רואים את הנתונים מחצי השנה האחרונה כהתקדמות לסביבה אינפלציונית פחות, נטו.

הגירעון הממשלתי בארה"ב עמד בנוב' על 173.3 מיליארד ד'. מדובר בהתכווצות של כ-52.8% לעומת הגירעון בנוב' אשתקד. המספר כמובן מעריך ביתר, במידה מסויימת, את ההתכווצות בגירעון בארה"ב לאחרונה. אבל אם ניקח לדוג' את שלושת החודשים האחרונים, אלה עומדים כרגע על כ-260 מיליארד ד' – באופן דומה, התכווצות של כ-52.3%, לעומת השנה שעברה. קצב התמתנות הגירעון קטן מכאן, ככל שממשיכים אחורה בחודשי ההשוואה. אבל גם בראיה שנתית, הגירעון הנוכחי עומד על כ-5.3% מהתוצר, לעומת כ-7.1% בנוב' שנה שעברה. הבחירות, כזכור, היו בנוב' אשתקד. ולמרות שההשבעה של טראמפּ הייתה בסוף ינואר, יש פה נקודת התייחסות ראויה לציון.

החודש, הרבה מהשיפור נבע מצד ההוצאות, על כ-509 מיליארד ד', התכווצות של קרוב ל-75 מיליארד ד' לעומת נוב' אשתקד. בראייה דו חודשית, הרבה מהתשלומים מתונים יותר כתוצאה מקיטון בהוצאות בריאות. ולא נופתע אם אלה יתקנו בחודש הבא. תשלומי הריבית, נוסיף, עמדו על כ-87.9 מיליארד ד' – ירידה קלה לעומת אוק'. ובאופן כללי עקבי עם קצב הגידול של ההוצאות על הריבית בעת האחרונה.

בצד השני, ההכנסות החודש עמדו על 336 מיליארד ד'. מדובר בגידול של 11.3% לעומת נוב' שנה קודמת – נתון אופייני מאוד לקצב הגידול בהכנסות בתקופת טראמפּ. מיסי ההכנסה בולטים פה, עם עלייה של כ-57 מיליארד ד' עד כה ב-2 החודשים של השנה הפיסקאלית (18.7%). ומעבר לזה, גם ההכנסות ממכסים עמדו על 31 מיליארד ד' נאים יחסית. נוסיף כי עם תחילת החלת המכסים מצד ממשל טראמפ ראינו עלייה בקצב מהיר בקצב ההכנסות ממכסים, מסביבות 7 מיליארד בפברואר, לכ-29 מיליארד באוגוסט. מאז אותה הנקודה, מאידך, המכסים נותרו בסביבות 29-31 מיליארד ד' לחודש, במהלך ארבעת החודשים עד נוב'. וגם במובן הזה, אפשר להעריך שהשפעת המכסים למעשה הגיעה לשיווי משקל חדש.

להערכתנו, יש בנתוני הגירעון הנוכחיים עוד כמה חודשים של מכסים שצריכים להיכנס לחישוב השנתי, ויפעלו למתן אותו קצת. לא נופתע לראות את נתון הגירעון לתוצר אפילו מתמתן לקידומת '4' על רקע זה. כשמתחשבים בצפי צמיחה צפוי של 2.3% ב-SEP עם הודעת הריבית האחרונה, ועוד כ-2.4% אינפלציה ב-PCE, לצורך הדוגמה, אל מול יחס חוב תוצר של כ-120%, אלה אמורים לייצר לחץ כלפי מטה באותו יחס חוב תוצר. כמובן שכרגע הפער הוא מתון מאוד, ולא נצפה להתכווצות מהותית. אבל אם השיפור בגירעון יימשך, נעריך כי ייתכן גם שיפור ביחס החוב תוצר.

ישראל: הגירעון המקומי במאזן הסחר התרחב בכ-200 מ' ד' מהותיים בנוב', ל-3,772. רמת הגירעון הנוכחי היא השלישית בגובהה בשנה האחרונה. עם זאת, ראוי לציין כי היא מגיעה על רקע גידול מתון של כאחוז ביצוא. ומה שתרם לגירעון פה הוא עלייה משמעותית יחסית, של כ-3.2%, או כ-260 מ' ד' ביבוא. במידה רבה אנחנו רואים את אותו הגידול ביבוא כהמשך מתבקש להפסקת האש בעזה, והתמתנות במגבלות יבוא, מחד. ולעלייה בסנטימנט הצרכני, מאידך.

בפרט, מתוך אותו גידול של 260 מ' ד' ביבוא, כ-146 מ' נבע מעלייה ביבוא חומרי גלם, ועוד כ-92 מעלייה ביבוא מוצרי צריכה, המשלימים שלושה חודשים של התרחבות.

כפי שציינו לאחרונה, אנחנו מעריכים שהגירעון הגדול יחסית במאזן הסחר בחודשים האחרונים ממתן את העודף המקומי בחשבון השוטף. והרבה מהחוזקה שראינו בשקל לאחרונה נובעת מסיבות פיננסיות, כמו עליות במדדים בארה"ב ועניין מחודש של משקיעים מחו"ל בישראל, בין היתר על רקע פער הריביות לטובת ישראל. מצד שני, בניגוד לתקופת המלחמה, הגידול ביבוא, כולל ביבוא מוצרי צריכה, צפוי למתן את האינפלציה המקומית. נזכיר כי להערכתנו האינפלציה המקומית הייתה גבוהה בכ-2% בקירוב בכל אחת משתי שנות המלחמה ממה שתנאי המאקרו ללא המלחמה ניבאו. קרי, יש פה כ-4% של אינפלציה עודפת, שלפחות חלק ממנה נובע ממחירי מוצרים מיובאים, על רקע סביבה תחרותית מתונה יותר שנגזרה בין היתר מהמגבלות על היבוא לישראל. ובמידה מסוימת נצפה שהפער הזה ייסגר.

נתוני הגירעון הממשלתי המקומי הפתיעו בנוב', עם ירידה של 0.44%, ל-4.46% מהתוצר. נקדים ונאמר שהרבה מהתמתנות הגירעון נבעה מגידול בהכנסות ביחס לנוב' אשתקד, על רקע מבצע "ימי תשובה", שהתקיים ברובו בנוב' אשתקד, וגרע הרבה מההכנסות, במהלך החודש.

נוסיף כי אנו מצפים לתיקון מתון בלבד בגירעון, ולסיום השנה בגירעון של 4.5%-4.6% מהתוצר. כאשר להערכתנו, בראייה שנתית, הגידול בקצב ההכנסות לעומת 2024 צפוי להמשיך בקצב דומה, בדצמבר. לחליפין, במהלך נוב' נרשמה ירידה חריגה יחסית בהוצאות הממשלה, ספציפית בסעיף תמיכות. ופה נצפה לתיקון.

נוסיף כי יעד הגירעון הנוכחי ל-2025 עומד על 4.9%. ותחזית חטיבת המחקר של בנק ישראל מספטמבר עמדה על 5.1%. בשני המקרים, אנחנו רואים את הפער כמשמעותי.

ספציפית, הכנסות המדינה ממיסים החודש עמדו על 45.8 מיליארדי ₪ - עלייה של כ-18.5%, לעומת נוב' אשתקד, במונחים מקוריים, או כ-11%, במונחים ריאליים ובשיעורי מס אחידים. העלייה התחלקה באופן שווה יחסית בין המיסים הישירים למיסים העקיפים. בניגוד לחודשים קודמים, שבהם הייתה נטייה לגידול עודף במיסים הישירים. על הגידול היחסי הפעם במיסים העקיפים, האוצר הוסיף שההכנסות מ-בלו היו גבוהות משמעותית לעומת השנה שעברה, "בעקבות העצמת המלחמה בצפון." ונעריך כי גם במע"מ, העלייה בפעילות השנה לעומת 24' הביאה לגידול בהכנסות.

ההוצאות החודש עמדו על 49.1 מיליארד ₪ - ירידה של כ-3.5% לעומת השנה שעברה. לשם השוואה, ההוצאות עד כה השנה גדלו בכ-4.3% לעומת השנה שעברה. רוב הירידה בהוצאות נבעה מסעיף 'תמיכות ותשלומי העברה' שהתכווץ בכ-9.1%, או כ-1.6 מיליארד ₪, לעומת השנה שעברה. נעריך שגם פה השפעת העצמת הלחימה בנוב' 26' היא פקטור. סגירת הפער הזה, המהווה כ-0.07% מהתוצר, עשוי להערכתנו להביא לסגירת השנה בגירעון של 4.6%.

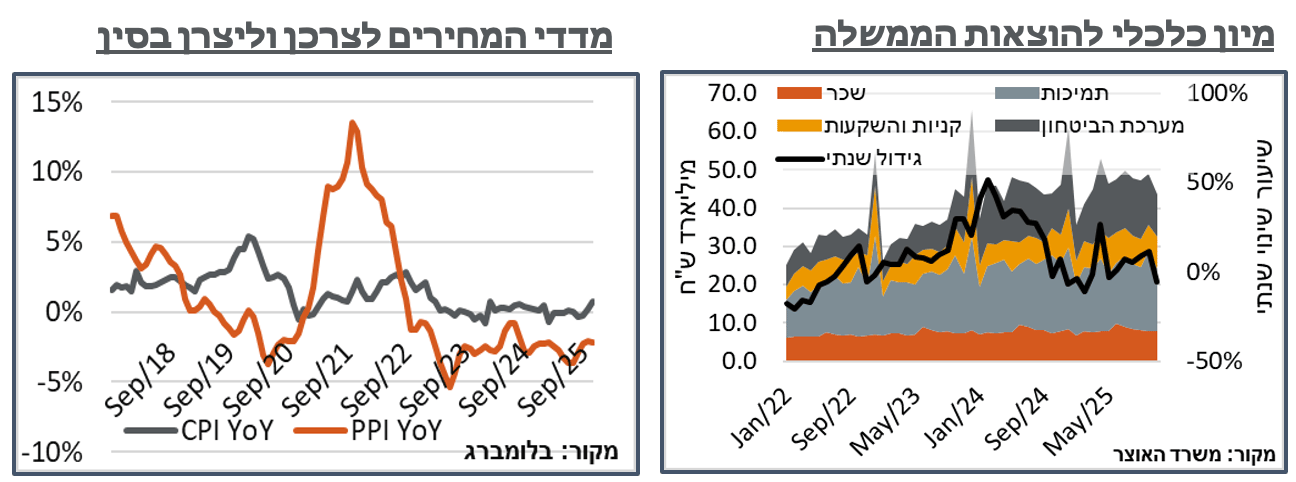

סין: האינפלציה בסין רשמה עלייה ראויה לציון, אך צפויה בנוב', ל-0.7%. זה מגיע אחרי שגם בחודש שעבר הסביבה האינפלציונית במדינה תיקנה ב-0.5% משמעותיים, מ-0.3%- בספט', שהיו קרוב מאוד לשפל של השנים האחרונות.

למרות החזרה המבורכת בראייה סינית לסביבה אינפלציונית חיובית, ראוי לציין שבינתיים, הרבה מזה מגיע מגורמים שרירותיים, משהו. בפרט, מחירי המזון עלו ב-0.3% בחודש האחרון, כשהרבה מזה הוא תוצאה של זינוק של כ-7.2% במחירי הירקות הטריים. כנ"ל, מחירי הביגוד עלו ב-0.7% במהלך החודש, בדרך לעלייה שנתית של 1.9%.

להבדיל, על רקע סביבת מחירי האנרגיה הנוחה יותר, סעיף תחבורה ותקשורת ירד החודש ב-0.9%, ונמצא כעת בדפלציה שנתית של 2.3%.

באופן דומה, גם הדפלציה במדד המחירים ליצרן העמיקה במהלך נוב', מ-2.1%- ל-2.2%-. וגם כאן בלטו סעיפי חומרי הגלם, אשר ירדו ב-0.2% חודשית, בדרך להתמתנות של 2.9% בשנה האחרונה. גם פה צריך לאזכר בכוכבית דיווחים על מכירת נפט במחיר זול יחסית מרוסיה לסין בתקופה האחרונה, שייתכן שבאו לידי ביטוי יותר במדד המחירים ליצרן.

כמובן שנושא המכסים בארה"ב מתבקש בהסתכלות על המדד הסיני. ואם ממש נתאמץ, אז בינואר השנה המדד בסין עוד היה בטריטוריה חיובית, בדרך לדפלציה, שהגיעה לשיא של 0.4%- באוגוסט, ומשם לרמה הנוכחית.

למרות שהדינמיקה פה מסתדרת לכאורה, נדגיש כי מהירות התגובה המתוארת היא גבוהה מאוד. אבל מהלך הרשויות בסין נגד תחרות יתר, בסביבות אוג'-ספט' אחראי אולי על חלק מזה. וכנראה שיש פה גם ביקושים בשאר העולם, שפיצו על ההשפעה האמריקאית. בכל מקרה, נצפה להמשך תנודתיות בסביבת אינפלציה קרובה לאפס, בסין.