אלכס זבז׳ינסקי, כלכלן ראשי בבית ההשקעות מיטב

14/12/2025

צפי להורדת ריבית אגרסיבית ב-2026 / תמונה: Dreamstime

צפי להורדת ריבית אגרסיבית ב-2026 / תמונה: Dreamstimeעיקרי הדברים

ישראל

האינדיקאטורים והסקרים השונים מעידים על התאוששות בפעילות המשק תוך גידול בביקושים – סקר עסקים מציג שיפור בציפיות ובפעילות, ציפיות משקי בית ברמה יחסית גבוהה וגביית המיסים מצביעה על גידול בצריכה, היבוא צומח בקצב יחסית גבוה.

היצואנים מאותתים על שחיקה ברווחיות בגלל חוזקו של השקל.

מחירי היבוא בדולרים התייקרו משמעותית, אך בשקלים ירדו.

שוק הנדל"ן בישראל ממשיך להיחלש. ברוב המדינות שנמצאות כבר תקופה די ארוכה בתהליך הורדת ריבית לא ניכרת התאוששות בשוק הנדל"ן למגורים ומניות חברות הנדל"ן ממשיכות להציג ביצועי חסר.

עולם

הדרך שבה ה-FED הוריד את הריבית משקפת לדעתנו כניעה ללחצים ומרמזת על סיכון כלפי מטה לתחזית הריבית בשנה הבאה.

אנו צופים שריבית ה-FED תגיע בסוף 2026 לרמות של 2.5%-3.0% תוך עלייה משמעותית בתלילות עקום התשואות. לכיוון זה דוחפת גם המדיניות של מחזור פדיונות ה-MBS וחלק מהאג"ח הממשלתיות לאג"ח קצרות.

ישראל

שיפור בביקושים המקומיים

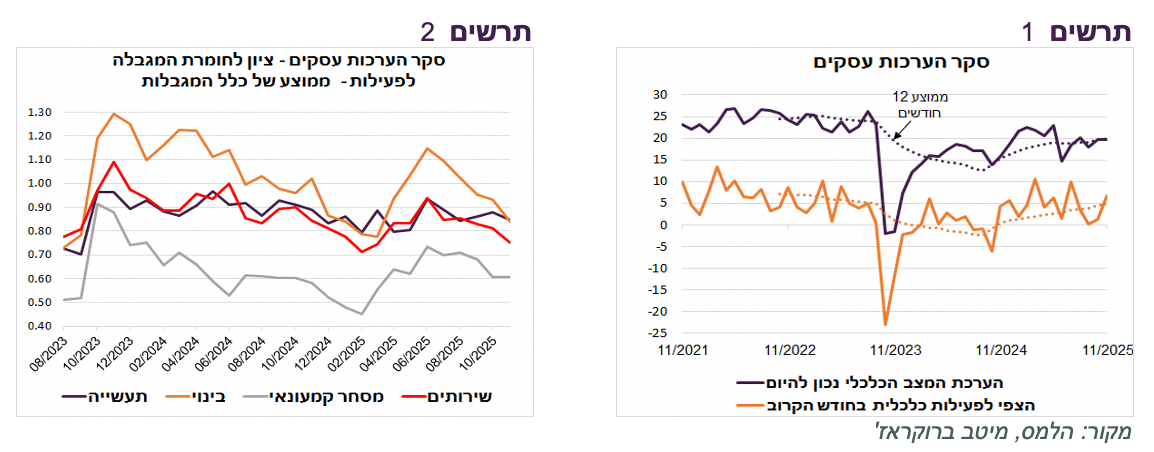

סקר הערכת המגמות בעסקים משקף המשך הקלה במגבלות על פעילות החברות. בינתיים, רק בענף השירותים יש חזרה מלאה לרמה של לפני המלחמה (תרשים 2). הערכת המצב הכלכלי נכון להיום של עסקים עדיין נמוכה מלפני המלחמה, אך הציפיות משתפרות וכבר דומות למצב לפני המלחמה (תרשים 1).

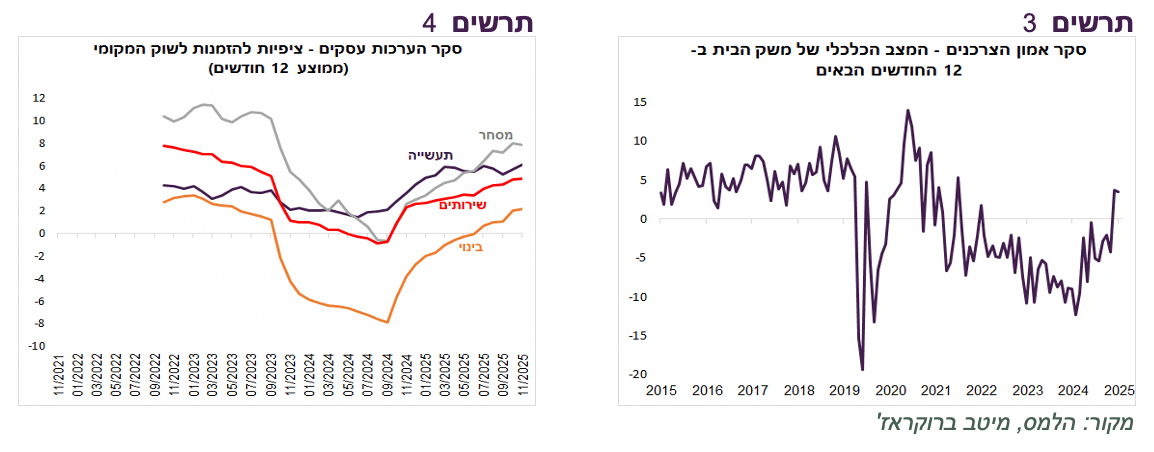

נמשך שיפור הדרגתי בציפיות למכירות לשוק המקומי, למעט ענף התעשייה, אך בו הציפיות כבר גבוהות יותר מאשר לפני המלחמה (תרשים 4).

מדד אמון הצרכנים לא השתנה בנובמבר אחרי עלייה חזקה באוקטובר. הציפיות למצב משק בית בשנה הקרובה נמצאות ברמה הגבוהה מאז 2022, אך עדיין נמוכות יחסית לעומת הרמות שהיו לפני הקורונה (תרשים 3).

שיפור בסנטימנט הצרכנים בא לידי ביטוי בגידול ברכישות בכרטיסי אשראי ובמכירות של רשתות השיווק, מלבד רשתות מזון.

עדות נוספת לעלייה בצריכה מתבטאת בהאצה בגביית המיסים. כפי שמציין משרד האוצר בהודעה החודשית, בנובמבר חל גידול של 11.7% בגביית המיסים העקיפים לעומת אשתקד שנובע מגידול בצריכה בחודשים ספטמבר-אוקטובר.

לפי סקר מנפאואר הרבעוני, מעסיקים מצפים להגדיל משמעותית ביקוש לעובדים ברבעון הראשון של 2026. על רקע מחסור בעובדים, צפויה האצה בגידול בשכר.

עדות נוספת להתחזקות בביקושים המקומיים משתקפת בנתוני היבוא:

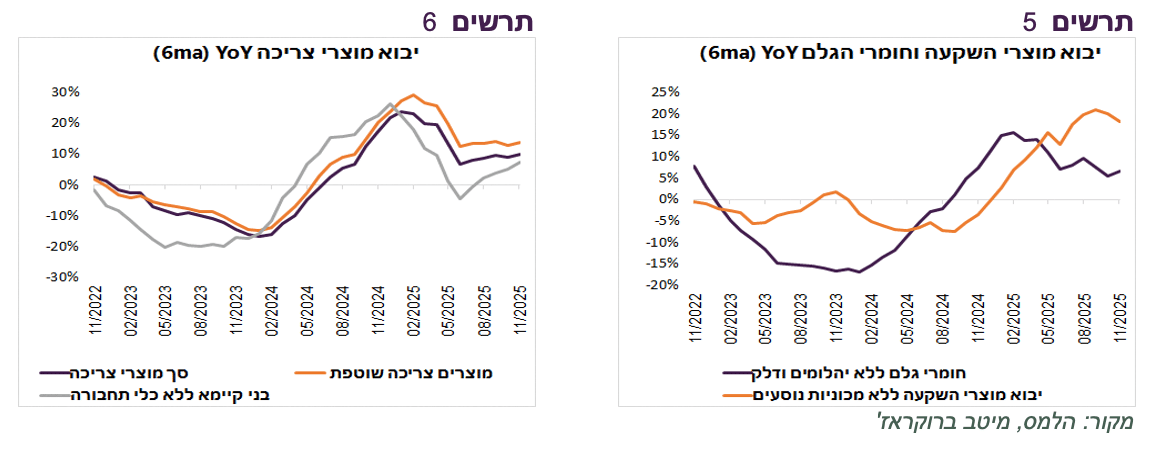

יבוא מוצרי השקעה צומח בקצב גבוה ומעיד על אופטימיות במגזר העסקי. גם יבוא חומרי גלם צומח, אמנם בקצב מעט איטי יותר (תרשים 5).

גם העלייה בקצב הגידול של יבוא מוצרי צריכה בני קיימא (ללא מכוניות) בחודשים האחרונים מעידה על שיפור בביקושים. יבוא מוצרי צריכה שוטפת צומח בקצב יציב וגבוה (תרשים 6).

שורה תחתונה: הביקושים במשק מתחזקים, תוך שיפור בסנטימנט.

עוצמתו של השקל מתחילה להטריד יצואנים

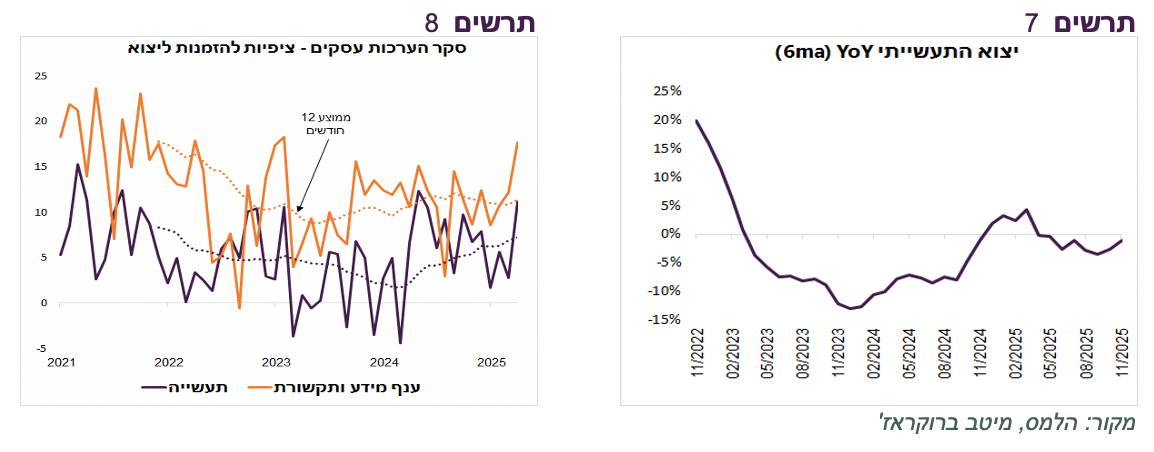

על פי נתוני הלמ"ס החודשיים, היצוא התעשייתי נמצא בקיפאון (תרשים 7). עם זאת, לפי סקר הערכת המגמות בעסקים, ניכרת עלייה בציפיות להזמנות ליצוא בתעשייה (תרשים 8). נוסיף, שלפי הסקר, בענף מידע ותקשורת נרשמה בחודשים האחרונים הקלה בחומרת המגבלה של קושי בהזמנות ליצוא.

האיום על יצוא מהתחזקות השקל מתחיל להיות מורגש בסקר עסקים. עלתה חומרת המגבלה של שחיקת רווחיות היצוא בענפים מייצאים (תרשים 9). המשך המגמה הנוכחית יגביר לחץ על בנק ישראל שיצטרך להחליט האם לזרז הורדות ריבית ו/או לחזור לרכישות דולרים.

היבוא התייקר בדולרים, אך הוזל משמעותית בשקלים

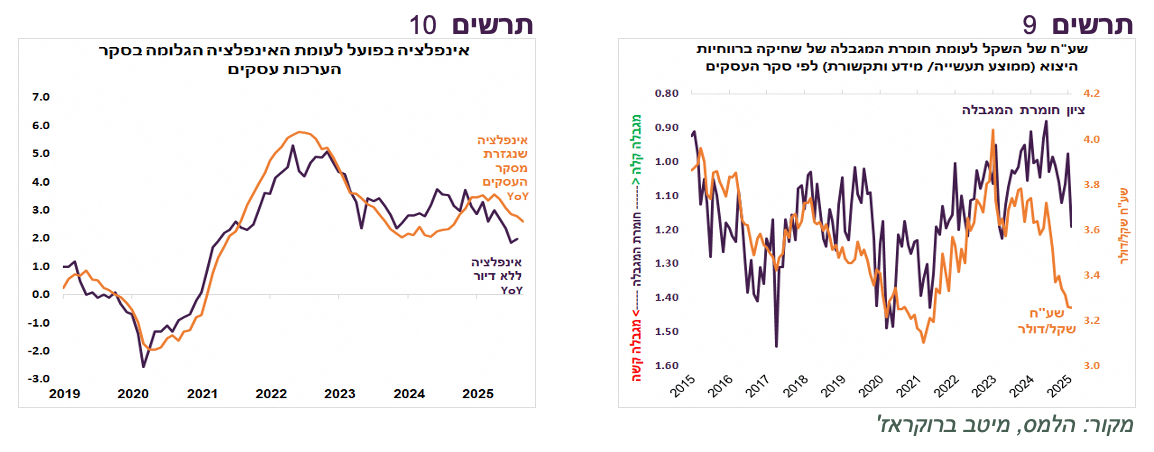

סקר עסקים משקף ירידה בציפיות לעליית מחירים אשר לאורך זמן תואמת למגמות של מדד המחירים ללא דיור (תרשים 10).

ההתפתחות הנוספת בתחום האינפלציה הייתה בפרסום מדדי מחירי היבוא. מדדי מחירי היבוא של מוצרי צריכה, השקעה וחומרי גלם בדולרים עלו ברבעונים שני ושלישי בשיעור חד של בין 3.5% ל-5.5% (תרשים 11). אולם, ייסוף עוד יותר חד של השקל הפך את העלייה הדולרית לירידה שקלית. במונחים שקליים ירדו מחירי היבוא של חומרי גלם ללא יהלומים ואנרגיה ב-8%, של מוצרי השקעה ב-6% ושל מוצרי צריכה בכ-7% (תרשים 12).

ניסיון המדינות שכבר הורידו ריבית לא מעודד את שוק הנדל"ן המקומי

לפי הדיווח של משרד האוצר, למרות סיום המלחמה, בחודש אוקטובר נמשכה ואף העמיקה ירידה במכירות דירות. לעומת ספטמבר, ירדה כמות העסקאות ב-35% ולעומת אוקטובר 2024 ב-11.6%. כמות הדירות החדשות שנמכרו בשוק החופשי ירדה בכ-40%. כמובן שעדיין מוקדם להסיק מסקנות שסיום המלחמה או תחילה של הורדות ריבית לא השפיעו על רכישות דירות.

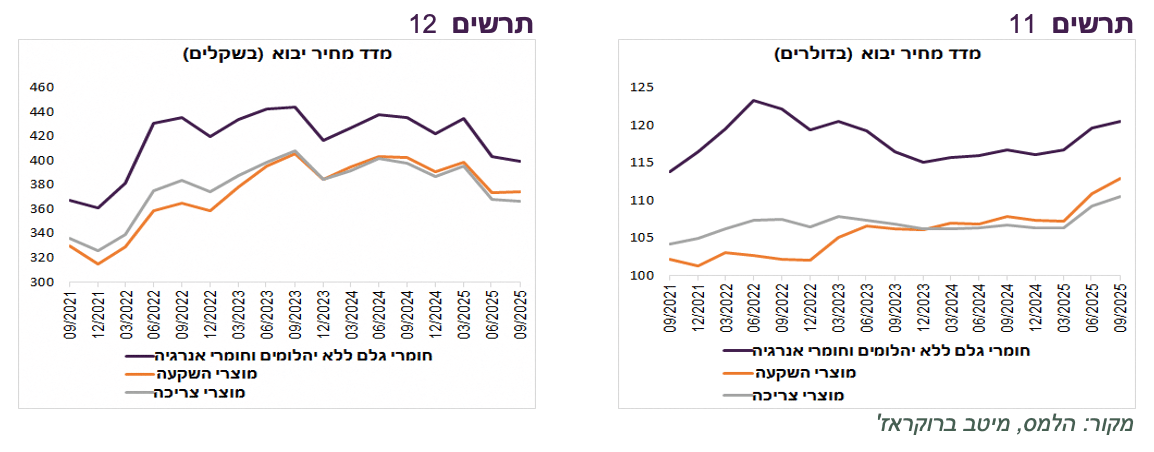

עם זאת, כדאי לבחון את הניסיון של המדינות האחרות שהתחילו להוריד ריבית עוד באמצע 2024. ברובן, קצב השינוי במדד מחירי הדירות המשיך לרדת, מה שיכול להעיד שהביקושים לא התחדשו משמעותית בתגובה להורדת ריבית (תרשים 13).

נקודה נוספת שכדאי לקחת בחשבון שמדדי המניות של חברות הנדל"ן בארה"ב, אירופה, קנדה ואנגליה המשיכו להציג תת ביצוע ביחס למדדים הכלליים גם אחרי שהריבית כבר התחילה לרדת (תרשים 14).

שורה תחתונה: אנחנו מעריכים שלשוק הנדל"ן בישראל יהיה קשה להתאושש למרות סיום המלחמה ותהליך הורדת ריבית, בעיקר בגלל בעיית נגישות של מרבית הציבור לרכישת דירה. המצב בשוק הנדל"ן הוא אחד הסיכונים הכלכליים העיקריים במבט ל-2026.

עולם

נתונים כלכליים

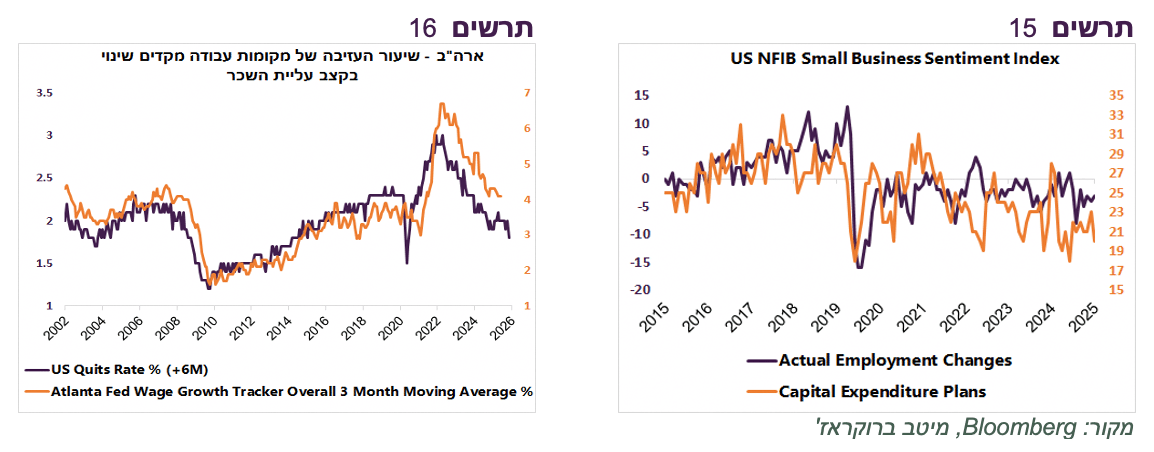

מדד אופטימיות העסקים הקטנים בארה"ב עלה מעט בנובמבר, אך הוא ממשיך להיות באחת הרמות הנמוכות בתקופה של שתי הקדנציות של טראמפ אותו בעלי העסקים מחבבים. אין סימנים שעסקים מתכננים להגדיל משמעותית השקעות למרות הטבות מס. גם התוכניות לגייס עובדים מתונות (תרשים 15).

אחד האינדיקאטורים החיוביים שהתפרסם בשבוע שעבר הייתה פתיחת משרות חדשות בארה"ב שעלתה מעל התחזיות. גם הנתון של החודש הקודם עדכן כלפי מעלה. הגידול בפתיחת המשרות היה בעיקר בענף השירותים.

נתון פחות חיובי הייתה ירידה בשיעור העוזבים של מקום העבודה שהמשיך לרדת ומעיד על ביטחון נמוך אצל עובדים. נתון זה מתואם באופן הדוק, בפער זמן של כחצי שנה, עם שיעור עליית השכר אשר צפוי לרדת (תרשים 16).

ה-FED נכנע

אנחנו חושבים שנכון להוריד ריבית בארה"ב, אך הדרך שבה התקבלה ההחלטה מביאה למסקנה שה-FED פשוט נכנע ללחצים. רצף האירועים ותוכן ההחלטה והתחזיות לא היו אמורות להביא את הבנק המרכזי להחלטה שהתקבלה.

נזכיר שאחרי ישיבת הריבית באוקטובר אמר נגיד ה-FED שאין התחייבות להורדת ריבית בדצמבר, למרות שהוא גם אמר שהצמיחה מתונה והסיכון לעלייה באבטלה גדל. ככלל, חלק ניכר מדבריו של פאוול באוקטובר הוקדש להצדקת שמירת מדיניות ריבית גבוהה יחסית.

בישיבה בשבוע שעבר הציג הבנק המרכזי תמונה חיובית יותר לצמיחה (הוא העלה את תחזית הצמיחה) ובכל זאת הריבית ירדה, מבלי שהיו הפתעות כלפי מטה באינפלציה בתקופה האחרונה שעומדת משמעותית מעל היעד. נשאלת השאלה, למה השתנתה הדעה והריבית ירדה?

להערכתנו, התשובה פשוטה. הבנק המרכזי נכנע ללחצים פנימיים וחיצוניים. זאת נקודה חשובה לא רק כקוריוז פיקנטי. אם מרבית החברים בוועדה המוניטארית בהנהגת פאוול נכנעו ללחצים, האצבע שלהם תהיה קלה על הדק הורדת ריבית כפליים כאשר יגיע יו"ר חדש "מבית טראמפ".

הריבית צפויה לרדת מהר בשנה הבאה

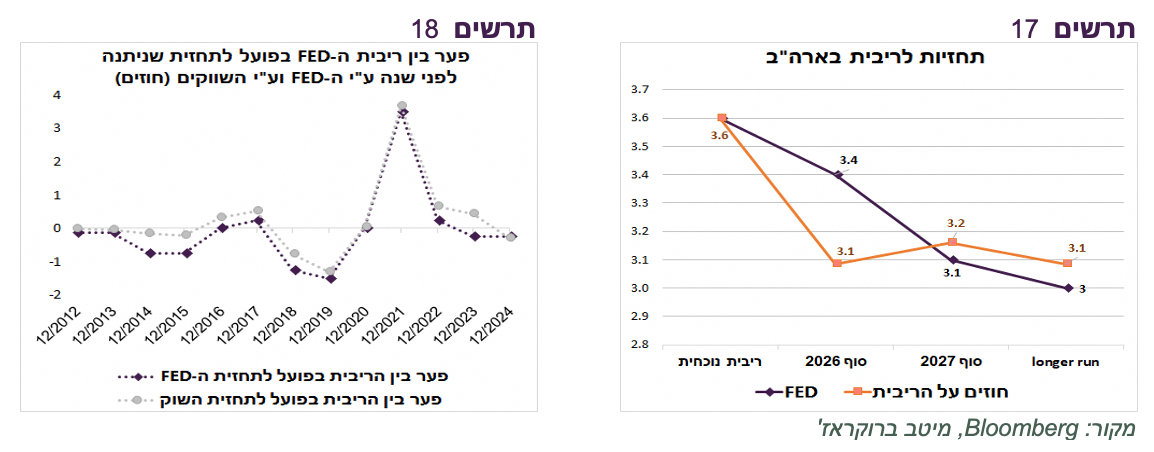

התחזיות האחרונות של הוועדה המוניטארית של ה-FED לריבית כמעט חסרות ערך. קודם כל, כי הנגיד עומד להתחלף. שנית, כי הפיזור בין תחזיות הריבית שניתנו לשנה הבאה כל כך גדול שלחציון התחזיות המייצג תחזית הוועדה וצופה הורדת ריבית אחת אין כמעט משמעות. השווקים מגלמים שהריבית תרד ב-2026 ב-0.5% (תרשים 17).

בחינת הפער בין תחזיות הריבית שניתנו בחודשי דצמבר לסוף השנה העוקבת ע"י ה-FED וע"י השווקים בשנים 2012-2024 לעומת הריבית שהייתה בפועל כעבור שנה, מציגה תמונה מעניינת (תרשים 18).

ראשית, ברוב השנים מאז 2012 ה-FED ציפה לריבית גבוהה יותר מהשווקים. שנית, עד הקורונה תחזיות השווקים היו מדויקות יותר מה-FED. אולם, בשנים האחרונות (2022-2024) תחזיות ה-FED פגעו טוב יותר.

להערכתנו, ריבית ה-FED בסוף 2026 תהיה נמוכה יותר מתחזית ה-FED ומתחזית השווקים בגלל שתי סיבות עיקריות. הראשונה - כי לדעתנו הסיכון לצמיחה ולשוק העבודה גבוה יותר ממה שמציגים נגידי ה-FED. הסיבה השנייה נובעת מהמסקנה שלנו על כניעת ה-FED בהחלטה האחרונה, כאשר הלחץ להורדת ריבית רק יגבר בשנה הבאה.

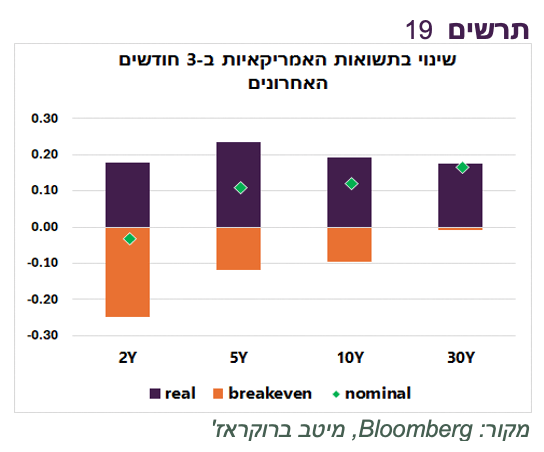

בתגובה להורדות ריבית תלילות העקום האמריקאי עלתה ללא ירידה בתשואות הארוכות. ב-3 החודשים האחרונים בהם ה-FED הוריד ריבית שלוש פעמים, רק התשואה לשנתיים ירדה. התשואות הריאליות עלו יותר מהנומינליות, תוך ירידה בציפיות האינפלציה (תרשים 19). למעשה, עלייה בתשואות הריאליות מסמנת שלמרות הורדת ריבית, המדיניות המוניטארית הפכה למרסנת יותר.

שורה תחתונה: אנו מעריכים שריבית ה-FED תרד יותר מתחזיות ה-FED והשווקים ב-2026, ותגיע לרמה של 2.5%-3.0%. אם זאת, אנו צופים עקום תשואות הרבה יותר תלול.

זה לא QE

החלטת ה-FED לחזור לרכישות חודשיות של אג"ח עד שנה בסכום של 40 מיליארד דולר זה לא QE. כעבור מספר חודשים ה-FED פשוט ימחזר את הפדיונות של אותן אגרות חוב שהוא קונה היום. הרכישות נטו לא יגדלו וגודל התיק אמור להישאר קבוע. למעשה ה-FED נמצא בתהליך של הארכת מח"מ של התיק הממשלתי שנסחר בשוק החופשי. מדיניות זו מהווה פעילות מוניטארית מצמצמת.

החל מ-1 לדצמבר הבנק המרכזי ממחזר כל הפדיונות של אג"ח ה-MBS לאג"ח קצרות. כמו כן, הבנק המרכזי פועל לקצר טווח לפדיון של התיק הממשלתי שהוא מחזיק לרמה דומה לטווח לפדיון של תיק הממשלתי של השוק החופשי.

טווח לפדיון ממוצע של תיק הממשלתי החופשי הוא כ-6 שנים. טווח לפדיון של תיק הממשלתי שמחזיק ה-FED הוא כ-8 שנים. לכן, קיצור תיק ה-FED יגרום לרכישות אג"ח קצרות במקום פדיון אג"ח ארוכות במקור. מדיניות זו גם, כמו במקרה של ה-MBS, תפעל להארכת טווח לפדיון של התיק הממשלתי החופשי. מדיניות זו צפויה לגרום לעליית בתשואות הארוכות ועלייה בתלילות עקום התשואות. אולי זאת גם הסיבה שמתחילת ינואר חלה עלייה די חדה בתלילות עקום התשואות.

שורה תחתונה: פעילות ה-FED צפויה לגרום לעלייה בתשואות הארוכות ובתלילות עקום התשואות.