כלכלני יוליוס בר

16/12/2025

שוק המניות עובר לפיננסים / תמונה: Dreamstime

שוק המניות עובר לפיננסים / תמונה: Dreamstimeמניות (EQUITIES)

אסטרטגיית מניות: חידוש המלצת משקל יתר למגזר הפיננסים

Mathieu Racheter ראש תחום מחקר אסטרטגיית מניות Julius Baer

Peter Casanova, אנליסט מניות Julius Baer

Roger Degen אנליסט מניות Julius Baer

מגזר הפיננסים ממשיך להיות המגזר המחזורי המועדף עלינו לשנת 2026. הבנקים נתמכים ברמות תמחור אטרקטיביות, שיפור בצמיחת האשראי ועקומת תשואות המשתטחת מחדש. בנוסף, אנו ממשיכים בגישה חיובית כלפי מנהלי נכסים, רשתות תשלומים ושירותי דאטה, וכן כלפי חברות ביטוח כללי נבחרות המאופיינות במשמעת חיתומית גבוהה.

לשנת 2026, המגזר המחזורי המועדף עלינו נותר מגזר הפיננסים. הבנקים, בפרט, מציגים עדיין תמחור אטרקטיבי וצפויים ליהנות מהאצה בצמיחת האשראי ומהתלילות המחודשת של עקומת התשואות, אשר צפויה לתמוך בהכנסות הריבית ולשפר את רווחיותם. נוסף לכך, עלייה בהיקף הנכסים המנוהלים והתאוששות משמעותית בפעילות שוק ראשוני – כגון מיזוגים ורכישות והנפקות ראשוניות (IPO) – צפויות לתרום להכנסות שאינן מריבית. לכך מתווספת מגמת הדה-רגולציה בארה״ב, ובפרט הקלות במשקלי סיכון, היוצרות סביבה תומכת להרחבת תוכניות רכישה עצמית ולהמשך צמיחה באשראי.

באירופה, עיקר הסיפור הוא חזרה לצמיחה בהכנסות ריבית נטו, הודות לשיפור בצמיחת האשראי וייצוב המרווחים, לצד המשך שיפורים צפויים ביעילות התפעולית. במקביל לשיפור נוסף בתשואות על ההון (ROE), התחזית מצביעה על המשך חלוקות אטרקטיביות בדמות דיבידנדים ורכישות עצמיות בכלל מגזר הבנקאות האירופי.

בענף ניהול הנכסים, אנו צופים מגמות צמיחה יציבות בהכנסות עבור הזכייניות החזקות – בעיקר בארה״ב – על רקע המשך צמיחה בשוויי השוק וזרימות הון חיוביות. גם ברשתות התשלומים ניכרת צמיחה יציבה, כאשר החששות מפני שיבושים הקשורים למטבעות יציבים (Stablecoins) נראים לנו מופרזים. אנו שומרים על גישה חיובית גם כלפי חברות שירותי מידע ודירוג מבוססות, בזכות מאגרי נתונים קנייניים רחבים ומודלי מנוי בעלי נאמנות גבוהה.

במגזר הביטוח, אנו מעניקים משקל יתר לביטוח כללי (Non-Life) לעומת ביטוח חיים וביטוח משנה, שבהם מחזור התמחור עשוי להיות לאחר שיאו. אנו מעדיפים קונגלומרטים גדולים עם תיקי פעילות מגוונים ומותגים חזקים, וכן חברות ביטוח ממוקדות (Mono-line) בעלות יתרונות לגודל והיסטוריה מוכחת של משמעת חיתומית לאורך המחזור.

מאקרו (MACRO)

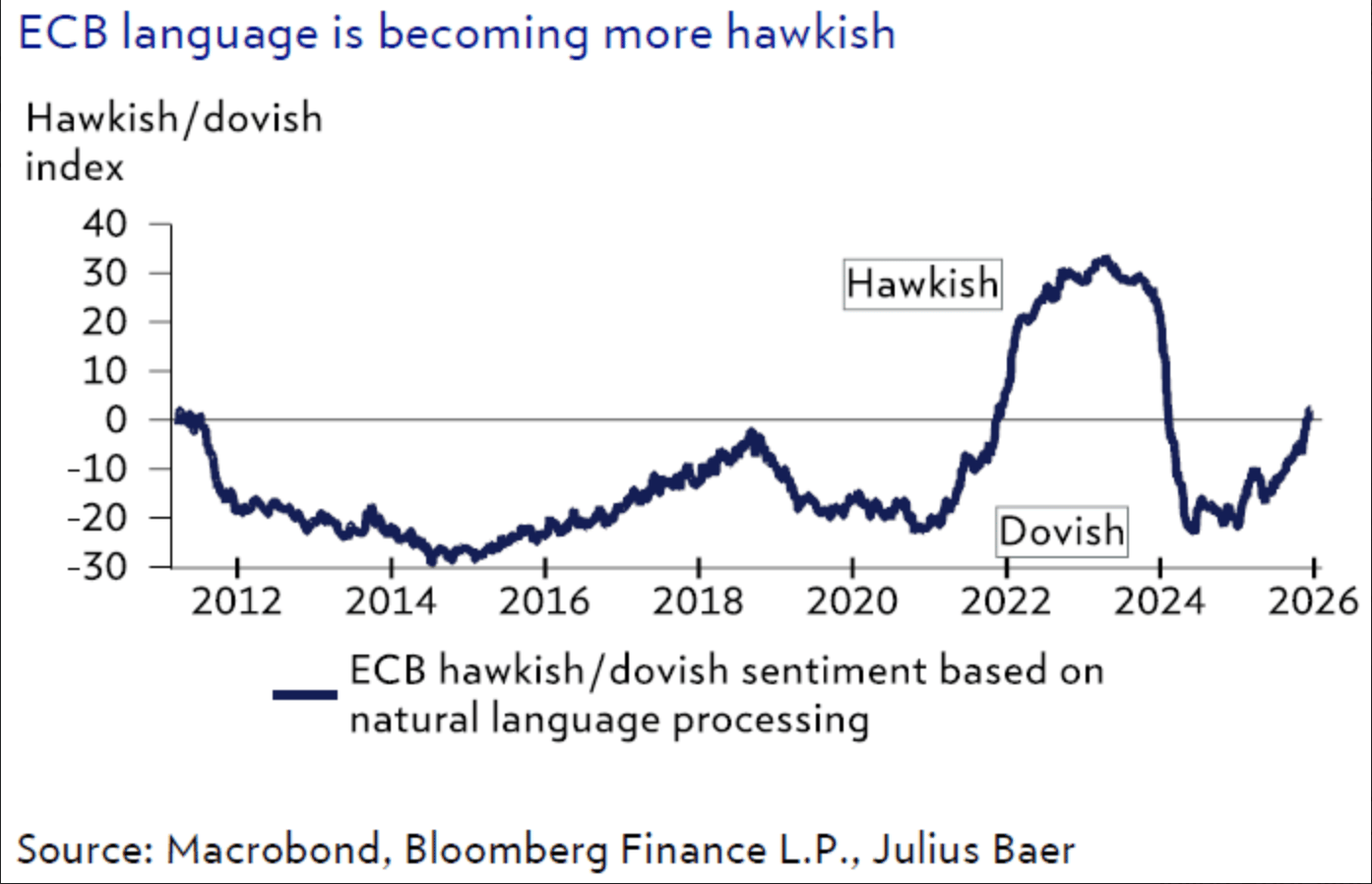

ישיבת ה-ECB: הותרת הריבית ללא שינוי עם נטייה ניצית

David Kohl הכלכלן הראשי Julius Baer

ה-ECB צפוי להותיר את המדיניות המוניטרית ללא שינוי, כאשר האינפלציה נעה סביב 2% והסיכונים נותרו מאוזנים. צמיחה חזקה מהצפוי בגוש האירו מאזנת את החולשה ביצוא, בעוד שהתבטאויות אחרונות מאותתות על גישה מרסנת, ללא צפי להעלאות ריבית בטווח הקרוב.

לבנק המרכזי האירופי (ECB) אין כיום לחץ משמעותי לשנות את המדיניות המוניטרית. האינפלציה קרובה ל-2%, והסיכונים כלפי מעלה וכלפי מטה מאוזנים. כלכלת גוש האירו מציגה ביצועים טובים מהצפוי בכללותה. המיתון שממנו חששו בעקבות הטלת מכסים אמריקאיים לא התממש, והתאוששות מתונה בביקוש המקומי מסייעת לקזז את ההאטה בפעילות היצוא. חולשה ביצוא מפחיתה לחצי שכר ובכך מגבילה את הסיכון לעלייה באינפלציה. במקביל, גם הסיכונים כלפי מטה לאינפלציה – שהיו מצדיקים הורדת ריבית – פחתו. התחזקות האירו בתחילת השנה נבלמה, והלחצים הדפלציוניים מיבוא סיני נותרים מוגבלים למוצרים מיובאים.

לפיכך, אנו צופים כי ה-ECB לא יבצע שינוי בריבית השבוע, וכי יינתנו רמזים מועטים בלבד לשינוי במדיניות בחודשים הקרובים. התבטאויות של נשיאת ה-ECB, כריסטין לגארד, וחברת ההנהלה איזבל שנאבל, מצביעות בפועל על נטייה למדיניות מרסנת יותר, אשר שמה קץ לספקולציות בדבר חידוש מחזור הורדות הריבית שהושהה ביולי השנה. למרות הטון המרסן של משתתפי הישיבה, העלאות ריבית אינן צפויות להיכלל בסדר היום בעתיד הנראה לעין. תחזיות המאקרו המעודכנות של ה-ECB צפויות להציג שיעורי צמיחה מעט גבוהים יותר, בעוד שתחזיות האינפלציה צפויות להיוותר ללא שינוי. במקביל, הבנק צפוי להדגיש את אי-הוודאות סביב התחזיות ולפרט סיכונים כלפי מעלה וכלפי מטה, התומכים בהותרת המדיניות ללא שינוי גם בחודשים הקרובים.

הפד: הורדת הריבית הבאה וחזרה להרחבת המאזן

Dario Messi ראש תחום אג״ח Julius Baer

David Kohl הכלכלן הראשי Julius Baer

הפדרל ריזרב הפחית את הריבית ב-25 נקודות בסיס ל-3.50%–3.75% בישיבתו האחרונה השנה, והודיע על חזרה להרחבת המאזן לצורך ייצוב הנזילות. מדובר במהלך תפעולי ולא בשינוי כיוון מדיניות. אנו מצפים שתשואות אג״ח ממשלת ארה״ב יישארו תחומות בטווח וינועו בעיקר הצידה.

הפד סיים את ישיבת דצמבר עם הורדת ריבית צפויה של 25 נ״ב, לרמה של 3.50%–3.75%. בעוד שחבר אחד בוועדה דחף, כצפוי, לצעד אגרסיבי יותר, אחרים התנגדו להקלה נוספת על רקע אינפלציה שעדיין נעה סביב 3%. נוסח ההודעה נטה לכיוון יוני, או לכל הפחות פחות ניצי מהחששות המוקדמים, עם תחזית להתקרבות הדרגתית של האינפלציה ליעד ה-2% בשנים הקרובות. חרף חילוקי הדעות, מרבית קובעי המדיניות צופים הורדה נוספת אחת בשנה הבאה, בעוד שאנו מעריכים שתי הפחתות נוספות בשנת 2026. עם התרככות שוק העבודה, לחצי המחירים צפויים להתמתן.

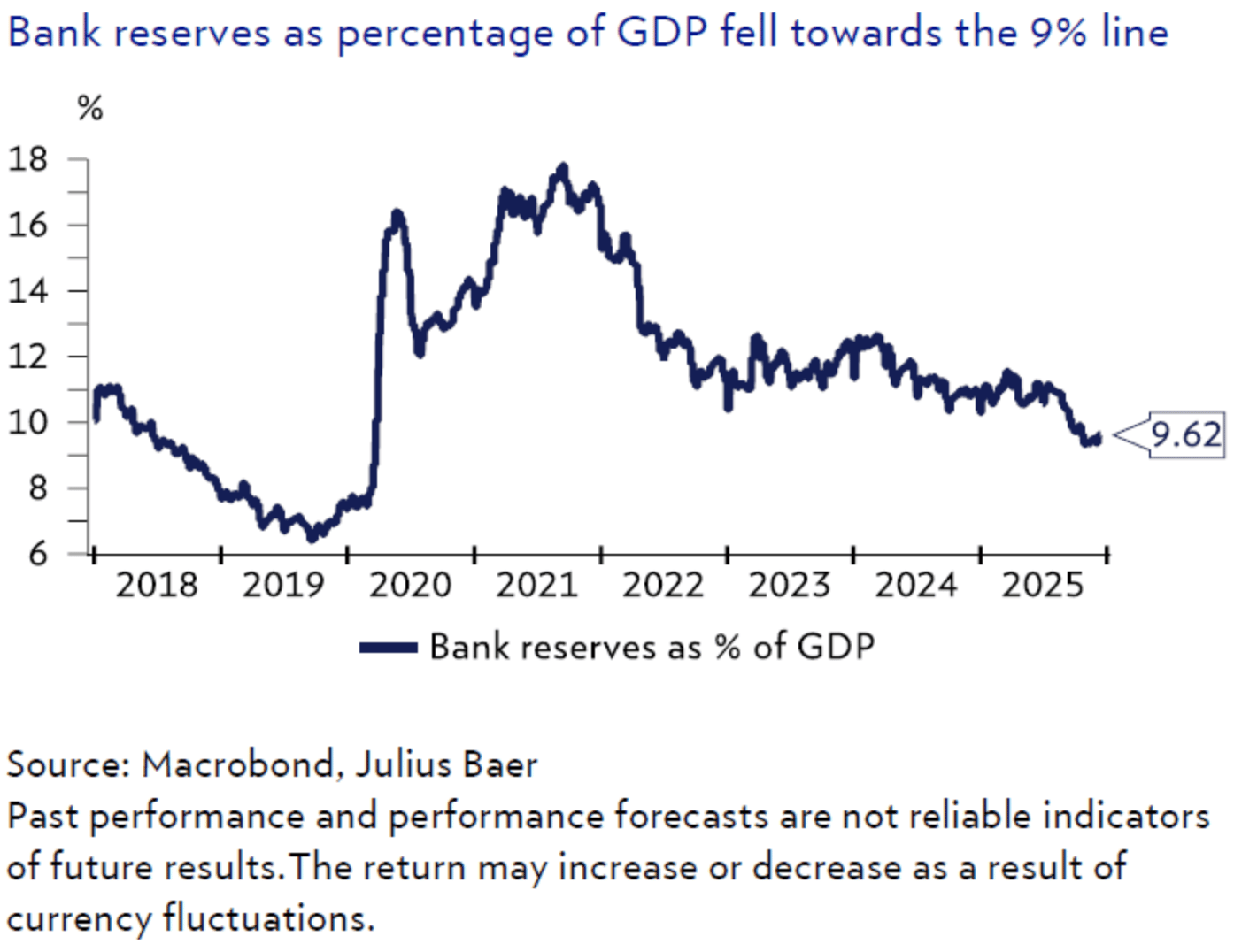

מעבר לריבית, השינוי הבולט – ואולי הפחות צפוי – נרשם במדיניות המאזן של הפד. שבועות ספורים לאחר סיום רשמי של צמצום כמותי, הודיע הבנק המרכזי על כוונתו לשוב ולהרחיב את המאזן. חשוב להדגיש כי אין מדובר בשינוי כיוון מדיניות, אלא בהתאמה טכנית הנובעת ממסגרת התפעול של עודפי רזרבות. תנודתיות אחרונה בשוק הריפו העידה כי רמות הרזרבות מתקרבות לסף התחתון הדרוש להעברת מדיניות ריבית חלקה. הנזילות עברה ממצב של “שפע” ל“מספקת”, כאשר רזרבות הבנקים כאחוז מהתמ״ג ירדו לכ-9% – רמה הנחשבת היסטורית כקריטית.

כדי להתמודד עם מצב זה, הפד ישיק רכישות גמישות לניהול רזרבות (RMPs), בהיקף התחלתי של כ-40 מיליארד דולר בדצמבר, עם התאמות חודשיות בהתאם לצורכי הנזילות. מטרת הפעולות היא לייצב את שוקי המימון הקצרים, ולא לדכא תשואות ארוכות טווח כפי שנעשה בהרחבה כמותית (QE). עם זאת, הרכישות יתמקדו בקצה הקצר של העקום, יתמכו בהעדפת האוצר להנפקות מק״מ, ויסייעו לשמירה על יציבות העקום. מבחינת שוק האג״ח, מסקנתנו נותרת בעינה: אנו מצפים שתשואות אג״ח ממשלת ארה״ב יישארו תחומות בטווח וימשיכו לנוע בעיקר הצידה.