יוני פנינג, אסטרטג ראשי חדר עסקאות, מזרחי־טפחות

21/12/2025

מדד המחירים בארה״ב מתרסק / תמונה: Dreamstime

מדד המחירים בארה״ב מתרסק / תמונה: Dreamstimeתמצית

מצד אחד, לקראת חופשת חג המולד, השבוע שעבר כלל כמות מוגברת של החלטות ריבית ונתונים כלכליים. מצד שני, זה לא זמן לתגובות שוק חדות מדי, לרוב. בארה"ב, נתוני מדד המחירים לצרכן בנוב' כוללים חודשיים, אחד של Shutdown, אחד אחריו. הם מתונים בצורה חריגה, שגורמת לשוק וגם לכמה אנליסטים לסקפטיות מוגברת.

אל מול זה, תמונת שוק התעסוקה ממשיכה להצביע על קרירות יחסית, עם תוספת של כ-64 אלף משרות ועלייה קלה באבטלה.

הצרכן האמריקאי, בינתיים, נראה יציב יחסית באוק', למרות ה-Shutdown, אם כי ניכר שזו מוסיפה כמובן רעשי רקע.

בישראל, מדד המחירים לצרכן איבד 0.5% מהותיים יחסית. הטיסות ממשיכות להוות את הגורם המשמעותי כמובן בזירה המקומית. סעיפים נוספים, סחירים בעיקר, גם הם שליליים לרוב, על רקע ירידת מחירי השילוח הימי, והתחזקות השקל. מחירי המזון ממשיכים לבלוט לכיוון הנגדי.

שוק התעסוקה המקומי המשיך להראות סימני חזרה לשגרה בנוב'.

ביפן, הבנק המרכזי ממשיך להעלות את הריבית. למרות תגובה חזקה יחסית של השוק היפני, בריביות ובמטבע, זה לא מיתרגם הפעם לשווקים העולמיים, אולי על רקע השיפור בסביבה האינפלציונית.

באירופה, בינתיים, ה-ECB נמנע כמובן מהורדת ריבית וגם מהכוונה לשינוי המדיניות בקרוב.

בבריטניה, ה-BoE ממשיך להוריד ריביות, בהחלטה חצויה מאוד. מעבר לזה, כנראה שאנחנו גם מתקרבים לריבית נייטרלית, מה שגורר את סיומו הקרב של מהלך הורדות הריבית.

מאקרו

ארה"ב: לאחר אי פרסום נתוני מדד המחירים לצרכן בארה"ב באוק', נתוני נוב' הציגו התרסקות רבתי עם התמתנות האינפלציה ל-2.74% בלבד לעומת 3.0% בספט'. אם משווים לתחזית בבלומברג, עם ממוצע ציפיות שהאינפלציה תעמוד על 3.06%, אחרי פרסום הנתון, וסטיית תקן של 0.08%, יש פה הפתעה של כ-4 סטיות תקן. נכון, מדובר בעדכון שכולל חודשיים של נתונים. ועדיין, זה משהו שלא ראינו מזה הרבה זמן. טכנית, האינפלציה הנוכחית כוללת תוספת של כ-0.2% במדד מנוכה העונתיות הכללי, ב-2 החודשים האלה יחדיו – משהו שלא קרה מאז אפריל. ובאופן כללי אירוע מאוד נדיר ב-5 השנים האחרונות.

נציין בנקודה הזו שהמדד הזה, על רכיביו, סיפק לתפיסתנו סיבות רבות לאופטימיות. ולמרות זאת, הוא נתקל בתגובה צוננת מאוד מצד השוק – ירידת תשואה של כ-נ"ב וחצי באג"ח לשנתיים עם פרסום הנתון. ולאחר מכן עלייה בהמשך הערב עד כדי סגירה ללא שינוי של ממש. טענה רווחת גרסה שהיעדר איסוף הנתונים באוק', בעיקר בסעיפי הדיור, המשיך במידה מסוימת גם לנתוני נוב'.

קטגוריית 'המחסה' הרחבה (Shelter), נוסיף, הצביעה על ירידה אפסית של עשירית הבייסיס ב-2 החודשים האלה יחדיו, במונחים מקוריים. ראוי לציין שהרבה מהירידה הגיעה מסעיף השהייה מחוץ לבית, אשר איבד כ—8.2% בחודשיים האלה, כשהרבה מזה אפשר להסביר על ידי עונתיות שלילית. זולת זה, ופה הנקודה החשובה, רכיב השכירות, לדוג' עלה בממוצע ב-6 נ"ב בכל אחד מהחודשיים האלה – שפל בקצב העלייה החודשי של הסעיף הזה מאז ספט' 2020. סעיף שירותי הדיור בבעלות הדיירים עדיין גבוה במעט, עם עלייה ממוצעת של 0.14%, כמו שעלה בספט'. ועדיין, ההשלכות של התמתנות, כאמור, בקצב האינפלציוני במבט קדימה היא משמעותית מאוד. על רקע זה, אינפלציית הדיור השנתית מתמתנת כעת ל-3.0% בלבד, לעומת 3.6% לפני כחודשיים. נוסיף כי נתוני קצה משוק הדיור בארה"ב, לדוג' אלה של Zillow, הצביעו על המשך התמתנות בקצב עליית השכירויות במדינה בחודשים האחרונים, לא ברמה שהנתונים מצביעים עליה. ועדיין, התמתנות בולטת. כל קטגוריית ה-'מחסה' מהווה כ-35.5% מהמדד בארה"ב, אז יש פה עוד 0.2% שנגרעו מהמדד על זה. להערכתנו, ציפיות השוק הן לתיקון חד כלפי מעלה בסעיפים האלה. אבל אם להבדיל, נמשיך בקצב הנוכחי כלפי מטה, יש פה עוד תקופה ארוכה של גריעה מאוד משמעותית של כ-0.1% בחודש מהמדד הכללי.

עוד בסעיפים, הבנזין מצביע כעת על עלייה שנתית של 0.9%. זה גבוה מאשר לפני חודשיים (0.5%). אבל כמובן שצפויה פה התמתנות עם איך שמחירי הדלק בתחנה בארה"ב נראים כרגע.

בסחירים, הרכבים החדשים עולים כעת ב-0.6% שנתית, אחרי עליות מתונות באוק' נוב' – באופן ראוי לציון, המגמה הזו נרשמת למרות המכסים, שכנראה מיצו את עצמם. המשומשים עולים ב-3.6% גבוהים יותר, ועדיין, אפשר כמובן לתלות את זה בצרכן הדוק יותר שהולך לשוק הזה.

עוד בסחירים, הלבשה עם עלייה שנתית של 0.2%, מזון בבית, 1.9% - לא מבטא מכסים כמובן.

מהצד השני, השירותים ממשיכים להיות אינפלציוניים יחסית, עם מזון מחוץ לבית שמוסיף כעת 3.7% שנתית, שירותי אנרגיה, עם 7.4%, בעיקר חשמל, על רקע הייצוא של גז לאירופה. שירותים רפואיים עולים ב-3.3% ושירותי תחבורה מתמתנים ל-1.7%, אחרי עליות משמעותיות בשנים האחרונות. כנראה שמחירי הנפט כן יודעים להשפיע על זה. אבל ברור שיש פה ביקוש עודף, עדיין, לעובדים.

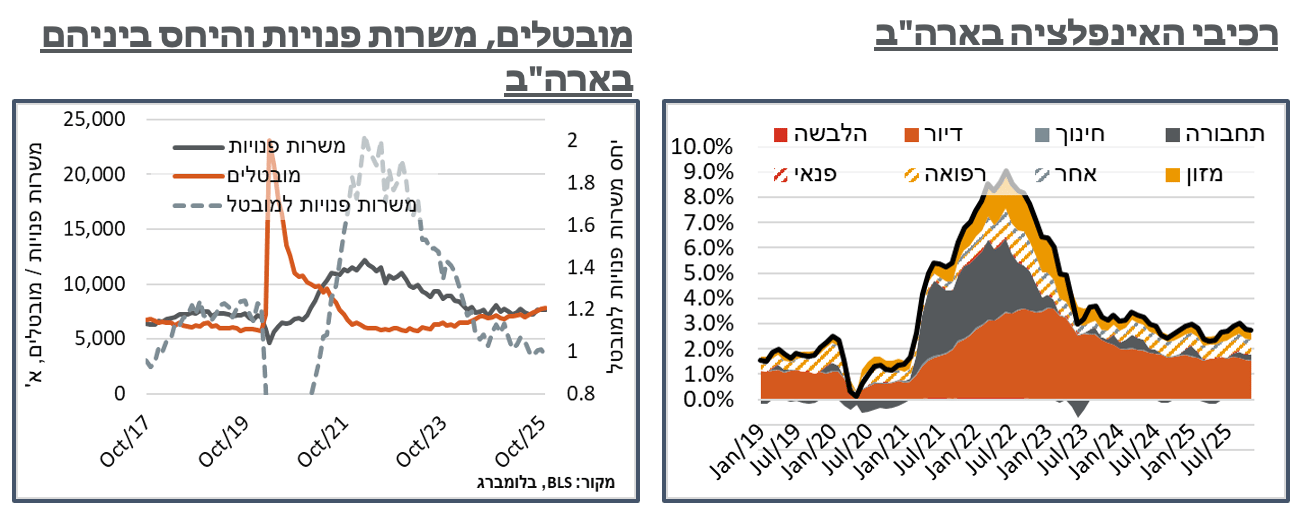

תמונת שוק התעסוקה בארה"ב ממשיכה להיות קרירה באופן יחסי. תוספת המשרות לחודש נובמבר, 64 א', הייתה גבוהה בכ-14 א' משרות מהציפיות. מצד שני, פורסמו הפעם גם נתוני אוק' שהושהו עד כה, שבהם לאור השבתת הממשל, נגרעו 105 א' משרות בנטו. כנהוג בחודשים האחרונים, גם הפעם היה פה עדכון כלפי מטה של הנתונים הקודמים, ובפרט, זה של אוגוסט מצביע כעת על גריעת 26 א' משרות, לעומת 4 א' לפני זה. וגם הנתון של ספט' עודכן כלפי מטה ב-11 א' משרות.

תוספת המשרות המתונה באוק-נוב' נרשמת על רקע של קרוב ל-160 א' עובדים ממשלתיים, שמצאו לנכון לפרוש בנקודה הזו. למעשה, מדובר בהמשך של מגמה שמביאה כרגע להתמתנות של כ-270 א' עובדים בסקטור הממשלתי מאז ינואר – ה-DOGE אולי לא קיים, אבל יש לו השפעה מסוימת.

במקביל, שוק התעסוקה עצמו נראה הדוק פחות, עם עלייה באבטלה, ל-4.6% - גבוה ב-0.2% מהרמה בספט' 25' ושיא מאז ספט' 21'. העלייה בשיעור האבטלה נרשמה במקביל להתאוששות בשיעור ההשתתפות בשוק התעסוקה, ל-62.5%, לאחר ירידה במהלך 2025.

עוד על הגידול בהיצע העבודה, מספר העובדים במשרה חלקית מסיבות כלכליות, קרי, כאלה שהיו מעדיפים לעבוד במשרה מלאה אבל נאלצו לעבוד פחות, עמד על 5.5 מיליון בלבד, התמתנות של כ-909 א' מספטמבר. בנוסף, מספר העובדים ב-2 משרות או יותר גדל בכ-500 א' מאז ספט', לשיא של 9.3 מיליון.

בחלוקה ענפית, הגיוסים בשוק ממשיכים להתמקד בענפי שירותים בשכר נמוך, עם תוספת של 46 א' משרות בענפי הבריאות, 18 א' בעבודה סוציאלית ועוד 28 א' בבינוי.

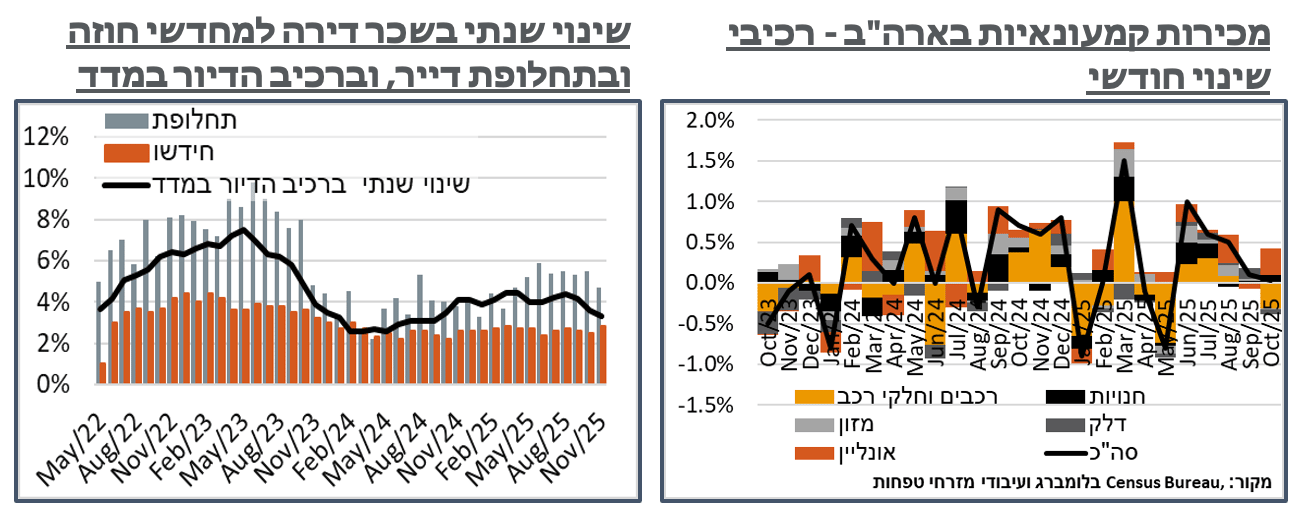

בינתיים, ה-Census Bureau דיווחה כי נתוני המכירות הקמעונאיות, אשר פורסמו במקביל ל-NFP הצביעו על יציבות באוק'. קצב המכירות השנתי מצביע כעת על עלייה של 3.5%.

עקב היותו של הנתון נומינלי, יש פה משום סימן שלילי לצריכה האמריקאית. מצד שני, מדובר כמובן בחודש ה-Shutdown, בעל פוטנציאל שלילי כמובן, מבחינת הצריכה. עוד על זה, ניכר כי מחירי הדלק המתמתנים, ופקיעת תוקף הטבות המס על רכבים חשמליים השפיעו שלילית על הצריכה, כאשר הנתון ללא דלקים ורכב דווקא הצביע על עלייה חודשית של 0.5%. מתוך זה, כן אפשר לראות קצת אופטימיות צרכנית בנתונים, או חששות ממכסים, עם עלייה חודשית של 1.8% באונליין, אשר השלימו לזינוק של 9.0% בשנה האחרונה. על זה ניתן להוסיף עלייה חודשית של 0.7% במכירות בחנויות אלקטרוניקה, אשר משלימים לעלייה של 4.9% בשנה האחרונה.

ישראל: מדד המחירים לצרכן בישראל ירד ב-0.5% בנוב' – בחלק התחתון של הציפיות.

סעיפי הטיסות, באופן לא מפתיע, הם גם הפעם האחראים העיקריים לתנודתיות החודשית, עם ירידה של 5.6%, אשר גורעת קרוב ל-0.27% מהמדד כולו. נדגיש כי יש בנתונים חודש אחד בלבד של הפסקת אש – טיסות שהוזמנו בזמן הפסקת האש באוק', והמריאו בנובמבר. אל מול מתודולוגיית דגימה של חודש, ארבעה ושבעה חודשים קדימה של מחירי הטיסות – יש פה עוד המון לאן לרדת, בייחוד במחירי הנפט והשקל הנוכחיים. כמו שבד"כ קורה בחודשים כאלה, הירידה במחירי הטיסות מלווה בירידה של סעיף הארחה ונופש, אשר גורע עוד 7 נ"ב.

עוד בשליליים בולטת ירידה של 4.1% במחירי הירקות והפירות, אשר גורעות כ-9 נ"ב מהמדד. להערכתנו, אנחנו במחיר דיי מאוזן של אלה כרגע, ולא נצפה לשינויים משמעותיים בדצמבר.

סעיף דלק ושמנים גרע 4 נ"ב מהמדד, עם ירידה של 1.6%. בדצמבר זה יהיה יציב כמובן, וכנראה שבינואר נראה ירידה נוספת.

מדד מחירי דיור נותר ללא שינוי החודש, בניגוד לעונתיות חיובית קלה, ופער מאוד משמעותי שנפתח בחודשים האחרונים מול החוזים המתחדשים והחדשים. ספציפית, מחדשי החוזה עושים זאת כעת בעלייה של 2.8% שזה דווקא שיא של שמונה חודשים. אבל החוזים החדשים נסגרים בעלייה של 4.7% בלבד, אחרי חצי שנה שהם הצביעו על עלייה של 5.2%, ומעלה. כלל קטגוריית הדיור עולה כעת ב-3.3% בלבד, שנתית – שפל של שנה וחודשיים.

רכיבים סחירים למיניהם הם גם שליליים. לדוג' ריהוט וציוד לבית עם ירידה של 1.1%. הלבשה והנעלה עם ירידה מנוכת עונתיות של 0.9% - השקל המתחזק משפיע.

מחירי המזון בלטו מנגד עם עלייה של 0.4%, שזה דיי דומה למה שראינו בנתונים מהסופרים. הרבה מהעליות, אבל לא רק, היו בסעיפי מזון טרי, בשר בעיקר. ועדיין, עם מחירי חומרי גלם שיורדים, שקל מתחזק ודינמיקה שונה לגמרי במוצרים סחירים, יש פה פער ראוי לציון.

שוק התעסוקה המקומי מתחיל להראות סימני חזרה לשגרה, בנובמבר, עם עלייה של 0.3% בשיעור ההשתתפות, ל-63.1%. בינתיים, נראה כי הרבה מאלה אכן מועסקים, על רקע צימאון שוק התעסוקה לעובדים, כאשר שיעור התעסוקה עצמו מוסיף 0.2% ל-61.1% - שיא של עשרה חודשים. שיעור האבטלה, מנגד, עולה ב-0.1% בלבד, ל-3.1% - מצד אחד, היינו שם כבר ביולי. מצד שני זו כן רמה גבוהה ביחס לרוב מהלך המלחמה.

נוסיף כי בניגוד למצופה מתקופת סוף המלחמה, אחוז הנעדרים זמנית כל השבוע כתוצאה ממילואים עמד על 13.8% החודש, לעומת 5.9% בלבד באוק', וקרוב ל-12%, בשנה האחרונה.

בינתיים, נתוני המשרות הפנויות שפורסמו גם הם עבור החודש מצביעים על עלייה קלה, ל-151.3 א'. לפי הערכותינו, זה שם את שיעור המשרות הפנויות למובטל על 1.06. אם נשווה את זה לכל תקופת המלחמה, האמת היא שזה קצת גבוה. אבל לא שיא של 1.15 שראינו לפני שנה בערך, טרם הגידול בהיצע העובדים מחו"ל. שלא במפתיע, באופן שמזכיר את דוח התעסוקה האמריקאי, גם אצלנו עיקר העלייה בביקוש לעובדים החודש הייתה בענפי החינוך, עם תוספת של קרוב ל-500 משרות, ועוד קצת יותר מ-400 משרות בבינוי. גם באירוח ואוכל נרשמה תוספת של קרוב ל-600 משרות פנויות, אשר השלימה לעלייה של כ-5,800 משרות, בשנה האחרונה – כמובן שנעריך שמדובר בעובדים נוספים שעברו לענפי הבינוי.

ההייטק, אגב, ממשיך לדשדש באופן יחסי, בפרט עם ירידה של 400 משרות פנויות בשירותי ההייטק, לאחר דשדוש בחודשים האחרונים.

במבט קדימה, העלייה בביקוש לעובדים בענפי שירותים בשכר נמוך, היא כמובן מהותית. אבל אנחנו נמצאים דיי הרבה זמן בתקופה של ביקושים מהותיים לעובדים בענפים האלה, ועם עלייה של כ-5.3% לדוג' בשכר בענפי האירוח והאוכל בשנה האחרונה , או 4.2% בבריאות, אלה נראים לנו אינפלציוניים, אם כי לא במידה חריגה. כמובן שנצפה שמסיימי שירות המילואים, גם כאלה שלא עבדו לפני/במקביל, ימשיכו להצטרף אל שוק התעסוקה בחודשים הקרובים, מה שימתן את לחצי האינפלציה כתוצאה משכר.

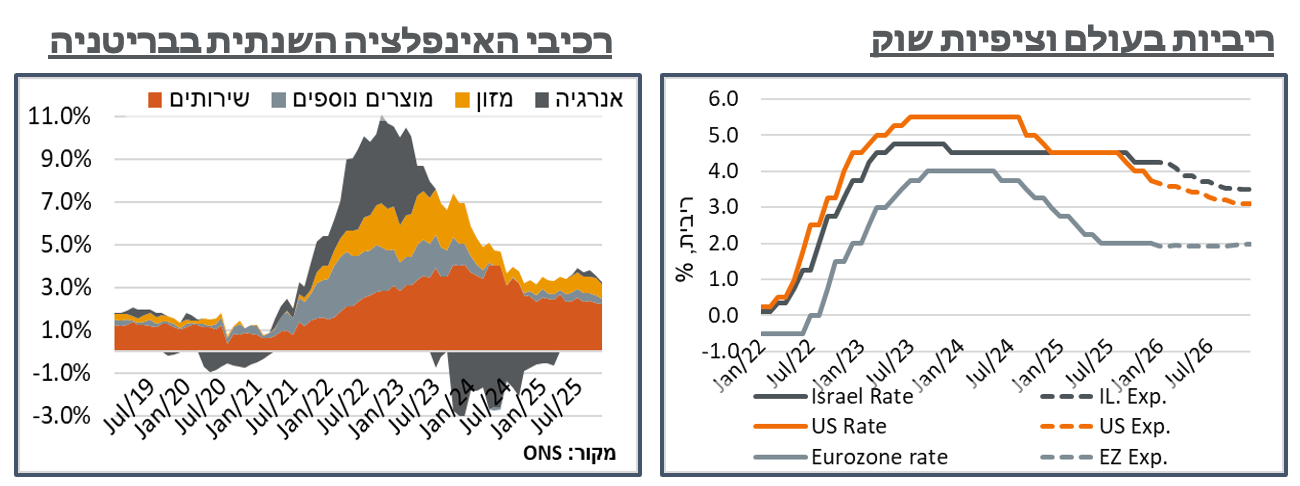

יפן: הבנק המרכזי ביפן הודיע בשבוע שעבר על העלאת ריבית נוספת של רבע אחוז, הפעם לרמת 0.75% - שיא של כשלושה עשורים. המהלך היה מתומחר בהסתברות גבוהה בשוק. ועדיין, הוא לווה בתגובת שוק משמעותית, עם היחלשות של היין, בקרוב לאחוז וחצי מול הדולר, ובעליית תשואות בעקום היפני. נוסיף על זה, כי בניגוד לשבועות האחרונים, הפעם התשואות בארה"ב דווקא נותרו יציבות יחסית, עם עלייה מתונה של כ-2 נ"ב בלבד ב-10 שנים בארה"ב, במהלך היום, וכמובן עליות במדדי המניות בארה"ב, במהלך היום, עם VIX שצנח לשפל של שבוע, ונמצא קרוב לרמות הנמוכות של השנה האחרונה.

להודעת הריבית עצמה יוחסה חלק מהתגובה המעורבת של השוק, כאשר הנגיד, אואדה, הצהיר מחד כי לראייתו קצב עליית השכר צפוי להיות יציב בשנה הבאה, מה שמעיד על לחצים אינפלציוניים מוכלים. ומאידך הוא נמנע מלהעביר מסר כי העלאות הריבית קרובות לסיום. נוסיף כי ציפיות השוק להעלאת ריבית ביפן בהחלטה הקרובה, בינואר, הן מתונות מאוד. אבל ההחלטות שאחריה כוללות אחוזים מתונים לרוב, אשר נסמכות לסביבות העלאת ריבית אחת נוספת עד ספטמבר.

אירופה: ה-ECB הודיע בשבוע שעבר על המשך הותרת הריבית על כנה. כבר שמונה חודשים שהיא ברמת ה-2.0% הנוכחית, על רקע יציבות בכלכלה בכלל, ובסביבה האינפלציונית בפרט. הודעת הריבית, כנ"ל, המשיכה את הקו הזה, כאשר נשיאת ה-ECB, לגארד, הוסיפה כי "אישרנו שאנחנו במקום טוב, מה שלא אומר שאנחנו סטטיים." לגארד הוסיפה על זה כי ההחלטה להותיר את הריבית על כנה התקבלה פה אחד, אבל כנ"ל גם ההסכמה "שכל האופציות צריכות להישאר על השולחן."

תחזית חטיבת המחקר של ה-ECB, בינתיים, כללה עדכון כלפי מעלה של 0.2% לאינפלציה ב-2026, ל-1.9%. ומאידך, עדכון כלפי מטה ב-2027, ל-1.8%. העלייה בציפיות כללה תחזית אופטימית במעט למספר המועסקים, כמו גם לשכר, כאשר הפעם זה בא על רקע עדכון כלפי מעלה, שלא במפתיע, בהוצאה הממשלתית הצפויה.

גם הציפיות בשוק המשיכו להעדיף, בגדול, את הותרת הריבית ללא שינוי על ידי ה-ECB, לטווח הזמן הקרוב.

בריטניה: ה-BoE, בינתיים, ממשיך עם סדרת הורדות הריבית במדינה, עם עוד רבע אחוז, הפעם ל-3.75%. ההחלטה עצמה הייתה צמודה מאוד, עם רוב של 5-4 בעד ההורדה, כאשר נגיד הבנק ביילי, שנמנע מתמיכה בהורדה בנוב', תמך בה הפעם. בדומה לציפיות השוק, המגלמות כעת כ-40% בלבד להורדה נוספת במהלך השנה, גם רטוריקת ההודעה של ביילי הייתה מתונה יחסית, כאשר הצהיר על "מקום מוגבל יותר" להורדת ריבית, כאשר הבנק מתקרב לריבית נייטרלית.

מוקדם יותר במהלך השבוע, האינפלציה בבריטניה התמתנה באופן מפתיע מ-3.6% ל-3.2%, אם כי אינפלציית השירותים נותרה גבוהה יחסית, על 4.4%.