אלכס זבז׳ינסקי, כלכלן ראשי בבית ההשקעות מיטב

21/12/2025

תמונת מצב שווקים / תמונה: Dreamstime

תמונת מצב שווקים / תמונה: Dreamstimeעיקרי הדברים

ישראל

אנו מעריכים שבנק ישראל ימשיך להוריד ריבית בפברואר.

הגירעון בחשבון השוטף עשוי להימשך גם בשנה הקרובה, אך הוא לא צפוי למנוע התחזקות השקל.

העודף המצטבר של התחלות הבנייה על מכירות הדירות החדשות צפוי להמשיך וללחוץ לירידת מחירי הדירות, במיוחד החדשות.

שוק העבודה בישראל ממשיך להתהדק ולהוביל לעליית השכר.

עולם

שוק העבודה האמריקאי מציג מאפיינים של תקופות מיתון.

אנו מעריכים שהאינפלציה בארה"ב אכן נמצאת במגמת ירידה, שתתמוך בהורדות ריבית ה-FED בקצב יחסית גבוה.

התשואות הארוכות בשוקי האג"ח בעולם נמצאות תחת לחצים לעלייה מסיבות שונות של היצע וביקוש.

שוק המניות האמריקאי מדשדש למרות זרמי הכספים הגבוהים שנכנסים אליו ואופטימיות יחסית גבוהה של משקיעים.

מתרבים סימני עליית סיכון בתחום Private Debt.

הכלכלה הסינית נחלשת מהר.

ישראל

הורדת ריבית הבאה צפויה בפברואר

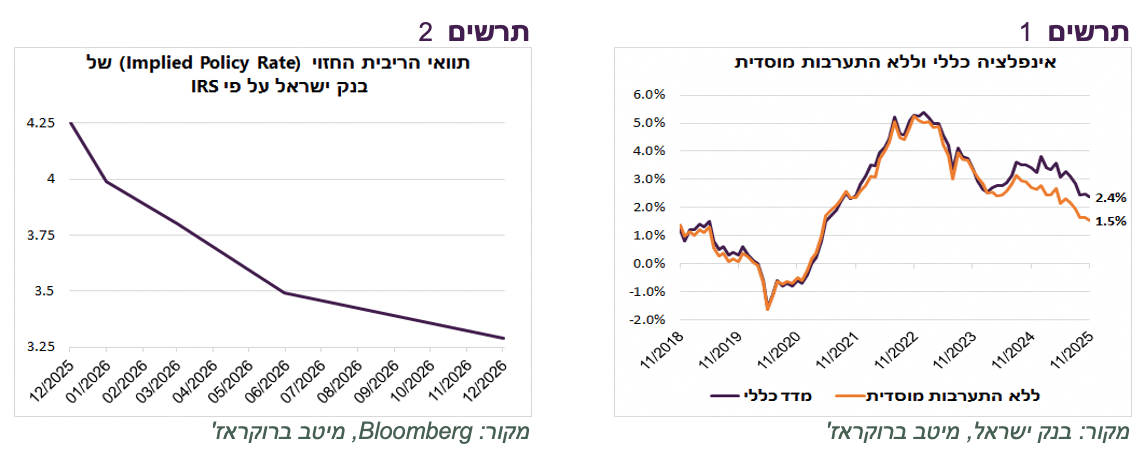

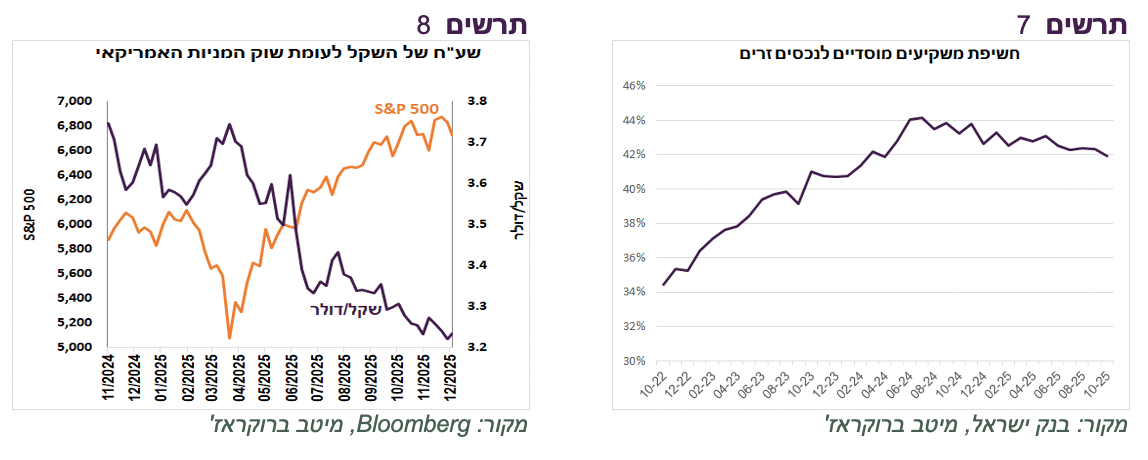

מדד המחירים בנובמבר משקף היחלשות בסביבת האינפלציה במשק, כפי שהצגנו בתגובה שפרסמנו. קצב האינפלציה ירד ל-2.4%, כאשר האינפלציה ללא התערבות מוסדית (ממשלה) ירדה ל-1.5% (תרשים 1). שוק ה-IRS מגלם הסתברות גבוהה להורדת ריבית בנק ישראל כבר בינואר (תרשים 2). להערכתנו, הסיכוי עדיין נמוך, אלא אם השקל יתחזק באופן משמעותי בשבועיים הקרובים. אנו מעריכים שהורדת הריבית הבאה תהיה בפברואר.

מעבר לגירעון בחשבון השוטף אינו זמני, אך השקל לא צפוי להיפגע

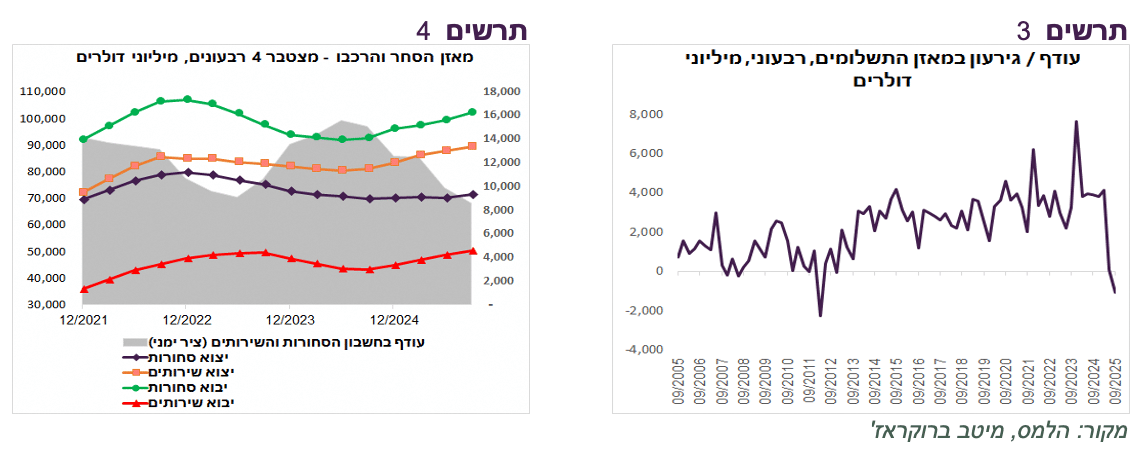

החשבון השוטף במאזן התשלומים של ישראל נכנס ברבעון השלישי לגירעון של 1.1 מיליארד דולר, לאחר עודף מזערי ברבעון הקודם, וזאת אחרי עודפים גבוהים שנמשכו יותר מעשור (תרשים 3).

יש שתי סיבות עיקריות לגירעון:

הגדלת גירעון הסחר בגלל סטגנציה ביצוא הסחורות (תרשים 4 - הגרף מציג נתון מצטבר שנתי).

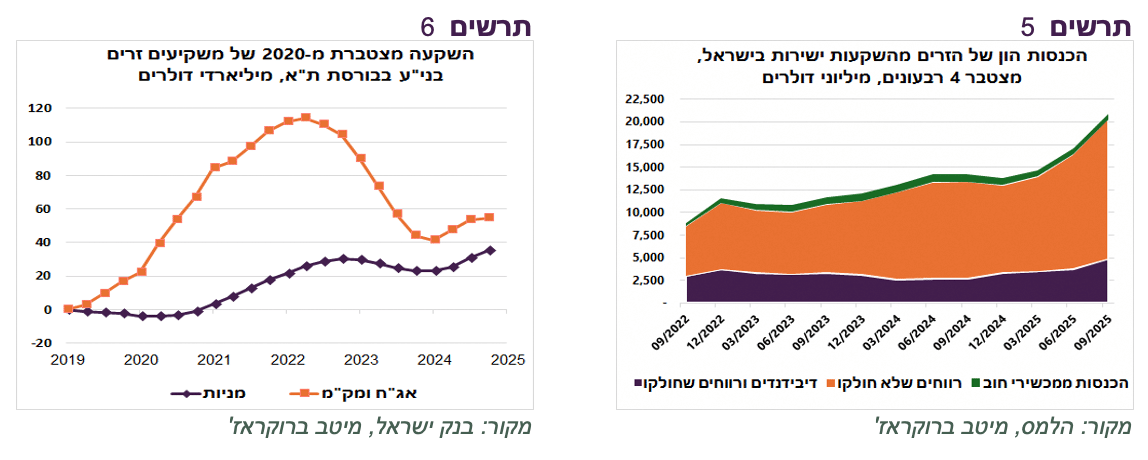

עלייה ברווחים שהניבו ההשקעות הישירות של משקיעים זרים בחברות הישראליות שהמשקיעים החליטו לא למשוך, אלא להשקיע מחדש בחברות (תרשים 5).

האם מדובר בשינוי בכוחות שתומכים בשקל? התשובה היא – כן, חלקית. הרווחים שלא חולקו לא אמורים להשפיע על המסחר במט"ח. עם זאת, גם בנטרול הרווחים שלא חולקו העודף פחת.

במבט קדימה, המשק הישראלי צפוי לצמוח בשיעור גבוה בשנה הבאה, מה שאמור להוביל להגדלת היבוא. היצוא תלוי במצב הכלכלה העולמית ובשע"ח של השקל. נראה, שצפויים אתגרים לגידול ביצוא בשנה הקרובה לאור חוזקו של השקל. לכן, הגירעון בחשבון השוטף עשוי להישאר ואף להתרחב. אף על פי כן, אנו מעריכים שהתמיכה בשקל לא תיחלש:

הביצועים החזקים של השווקים הפיננסיים בישראל ועוצמתו של השקל צפויים למשוך את המשקיעים הזרים אל השוק המקומי. בסה"כ ההשקעה המצטברת של הזרים במניות בישראל לא גדלה משמעותית מתחילת המלחמה, למרות הרכישות שלהם במחצית הראשונה של השנה (תרשים 6).

באג"ח ומק"מ השקעות הזרים ירדו בכ-50 מיליארד דולר מתחילת המלחמה (ככל הנראה הרוב בגלל המק"מ והאג"ח הקצרות). יש סיכוי טוב שהזרים יגדילו השקעות באג"ח המקומיות בסביבת ריבית יורדת ושקל חזק.

המשקיעים המוסדיים המקומיים הקטינו בשנה האחרונה את החשיפה שלהם לנכסים זרים מ-44% מהתיק לכ-42% (תרשים 7), כאשר בקופות גמל וקרנות השתלמות החשיפה ירדה בכ-3.5% לכ-51%. הירידה בחשיפה נובעת גם מהתחזקות השקל וגם מהטיית ההשקעות לישראל, מגמה שצפויה להימשך.

נוסיף שההכרזות על מכירת גז למצריים ועל עסקאות נשק גדולות פועלות לחזק את השקל.

שורה תחתונה: הגירעון בחשבון השוטף של מאזן התשלומים עשוי להעמיק גם בשנה הקרובה, אך השקל צפוי להמשיך וליהנות מהכוחות התומכים בו. מעבר לירידות בשוקי המניות בעולם הנו האיום הכלכלי העיקרי על התחזקות השקל.

התחלות הבנייה בשיא, הביקוש לדירות בשפל והמחירים בכיוון מטה

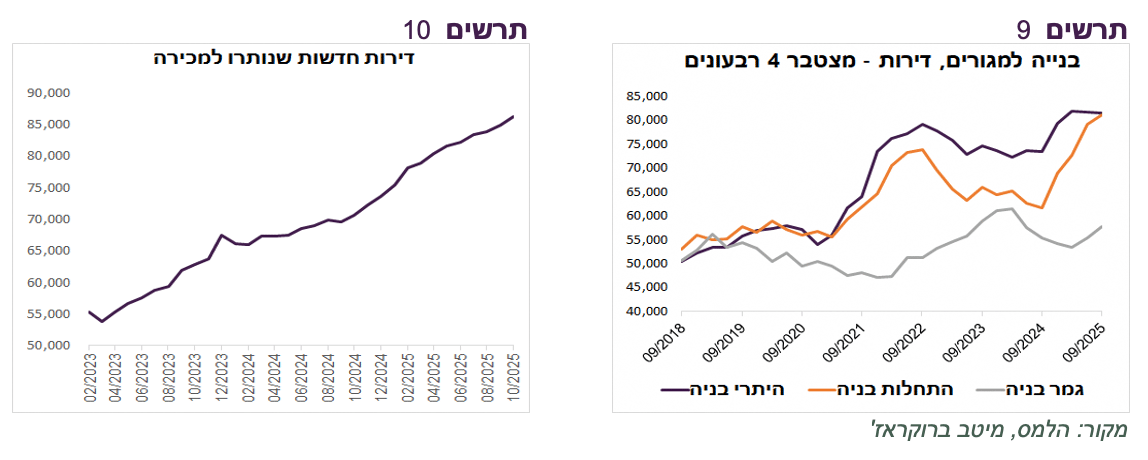

התחלות בניית הדירות הגיעו ב-4 הרבעונים האחרונים לשיא של 81 אלף (תרשים 10). הגידול בהתחלות הבנייה מתרחש למרות המשך הירידה במכירות הדירות החדשות ויד שנייה.

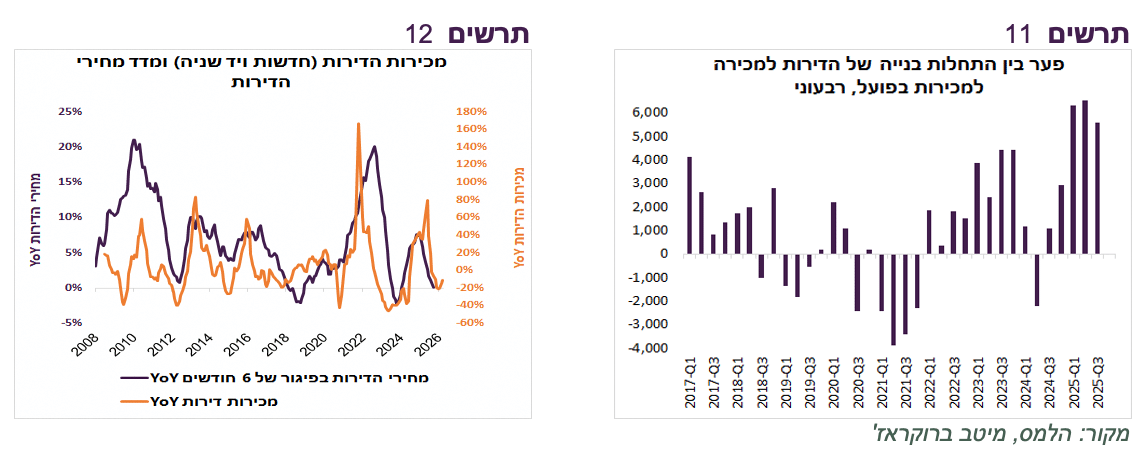

בשלוש השנים האחרונות התחלות בניית הדירות המיועדות למכירה היו הרבה יותר גבוהות ממכירות הדירות החדשות בפועל. ברבעונים האחרונים הפער עומד על כ-5-6 אלף דירות ברבעון (תרשים 11). עובדה זו יכולה להסביר הצטברות מלאי הדירות החדשות העומדות למכירה שעלה בחודש אוקטובר ל-86.3 אלף (גידול של 22% בשנה) שמהווים ביקושים של יותר משנתיים בקצב הנוכחי (תרשים 12).

גידול בהתחלות הבנייה וירידה בביקוש לקניית דירות ממשיכים ללחוץ על מחירי הדירות שירדו ברצף ב-8 החודשים האחרונים ב-2.6% במצטבר, כאשר הדירות החדשות ירדו ב-6 חודשים אך בשיעורים חדים יותר ב-5.7% במצטבר.

שורה תחתונה: הפער בין ההיצע לביקוש בשוק הדירות בבעלות מתרחב וצפוי להמשיך ללחוץ לירידה במחירי הדירות.

שוק העבודה ממשיך להתהדק

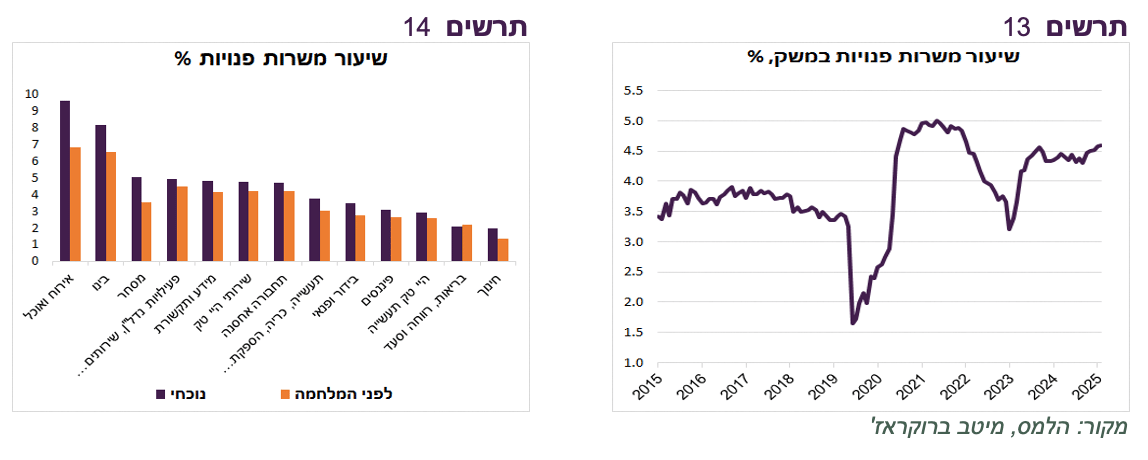

שיעור האבטלה עלה מ-3% ל-3.1%, אך זאת תוך עלייה בשיעור ההשתתפות ב-0.3%. מאז אוגוסט שיעור ההשתתפות עלה ב-0.8% תוך עלייה בשיעור של 0.2% בלבד באבטלה. כלומר, רוב המצטרפים לשוק העבודה מצאו מקום עבודה.

למרות גידול במשרות, שיעור המשרות הפנויות ממשיך לרמות הגבוהות היסטוריות למעט התקופה אחרי הקורונה ומבטא מחסור בעובדים (תרשים 13). שיעור המשרות הפנויות גבוה במיוחד בעסקים קטנים שמתקשים לגייס עובדים. הענפים בעלי שיעור המשרות הפנויות הגבוה ביותר הם אירוח ואוכל ובינוי (תרשים 14.). המחסור בעובדים צפוי להמשיך וללחוץ לעליית השכר במגזר העסקי.

שורה תחתונה: שוק העבודה ממשיך להתהדק. מחסור בעובדים צפוי ללחוץ לעליית השכר.

עולם

מאפייני תקופות מיתון בשוק העבודה האמריקאי

נתוני שוק העבודה האמריקאי היו חלשים והציגו ירידה חזקה מהצפוי בקצב עליית השכר, עלייה מעבר לתחזית בשיעור האבטלה, גידול במפוטרים ובאנשים שסיימו עבודה זמנית, עלייה בעובדים במשרה חלקית, ירידה בשיעור העובדים הזמניים ועוד.

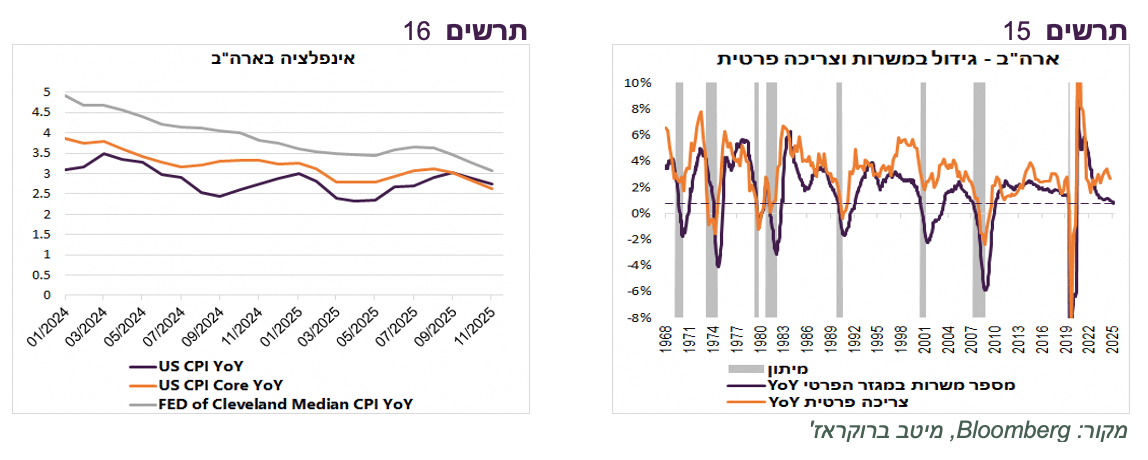

קצב הגידול השנתי במשרות במגזר הפרטי האמריקאי ירד ל-0.8%. בעבר ירידה לרמה זו התרחשה רק כשהכלכלה הייתה כבר במיתון בליווי האטה מהירה בצריכה הפרטית (תרשים 15).

תמונת שוק העבודה די משקפת מצב הכלכלה מחוץ להשפעות AI (השקעות, השפעת אפקט העושר כתוצאה מעליות בשווקים שניזונות מהתפתחויות ב-AI). יחד עם זאת, אלמלא AI אולי היו מגייסים יותר עובדים והמצב בשוק העבודה היה נראה יותר טוב.

שורה תחתונה: מאפיינים רבים בשוק העבודה האמריקאי דומים למצב בתקופות מיתון.

ירידה באינפלציה בארה"ב כנראה אמיתית

נתוני האינפלציה בארה"ב בנובמבר הפתיעו עם הירידה החדה יחסית, כולל באינפלציית הליבה (תרשים 16). יתכן והשיבושים במדידה גרמו לחלק מהירידה. עם זאת, קיימות עדויות שמציגות מגמה דומה של התמתנות האינפלציה:

רכיב המחירים במדד מנהלי הרכש ISM בתעשייה ירד מ-61.9 בספטמבר ל-58.5 בנובמבר. במגזר השירותים נרשמה בנובמבר ירידה מפתיעה מ-70 ל-65.4.

ציפיות האינפלציה בסקר סנטימנט הצרכנים של אוניברסיטת מישיגן ירדו מ-4.7% בספטמבר ל-4.2% בדצמבר.

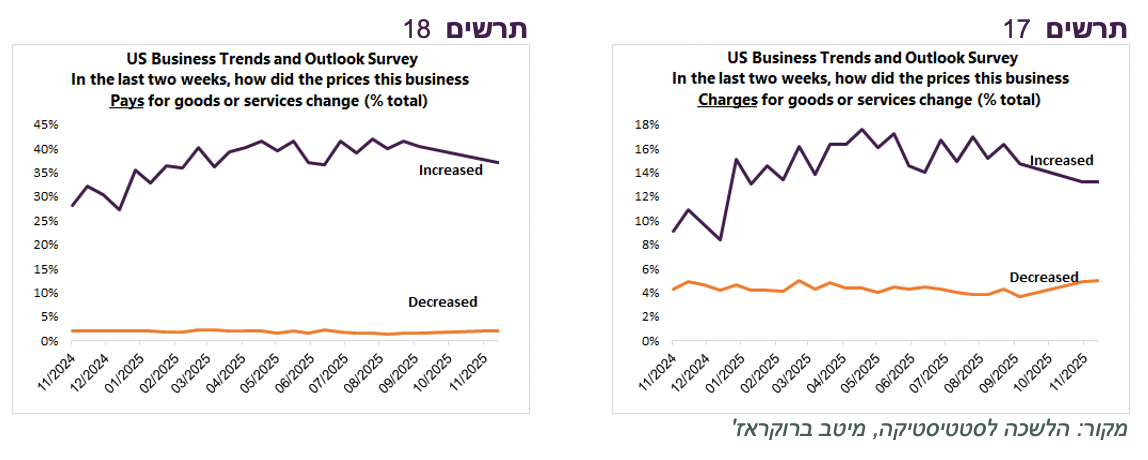

בסקר הדו-שבועי שעורכת הלשכה לסטטיסטיקה האמריקאית, שבו משתתפים אלפי עסקים, חלה לאחרונה ירידה במשקל העסקים שדיווחו שהמחירים שהם גובים ושהם משלמים עלו (תרשים 17-18).

נוסיף, שהירידה באינפלציה מתיישרת עם מצבו של שוק העבודה האמריקאי.

שורה תחתונה: אנו מעריכים שהאינפלציה בארה"ב באמת יורדת. חולשה של שוק העבודה והירידה באינפלציה צפויים לתמוך בהורדות ריבית ה-FED בקצב מהיר מהצפוי בשווקים.

התשואות הארוכות תחת לחץ

התשואה ל-10 שנים ביפן עלתה לראשונה מאז סוף שנות ה-90 מעל 2% בתגובה לעליית ריבית שהייתה די צפויה. התשואה של צרפת ל-10 שנים עלתה לרמה הגבוהה מאז 2011. גם בגרמניה נשבר שיא מאז 2023, למרות שהאינפלציה באירופה אפילו הפתיע מעט כלפי מטה. בארה"ב שילוב של נתוני שוק העבודה החלשים עם הנפילה המפתיעה באינפלציה הורידו את התשואה ל-10 שנים בכ-0.04% בלבד בסיכום השבועי. הסיבות העיקריות שלוחצות לעליית התשואות:

המשקיעים מרגישים שמתקרבת תפנית במדיניות הבנקים המרכזיים אחרי תקופה של הורדות ריבית. ה-ECB והבנקים המרכזיים בשבדיה ונורבגיה הותירו בשבוע שעבר ריבית ללא שינוי. הבנק המרכזי של אנגליה החליט להוריד ריבית ברוב דחוק למרות הירידה המפתיעה והמשמעותית באינפלציה. בקנדה, אירופה, שבדיה, אוסטרליה וניו זילנד השווקים מגלמים שהצעד הבא של הבנק המרכזי תהיה עליית ריבית.

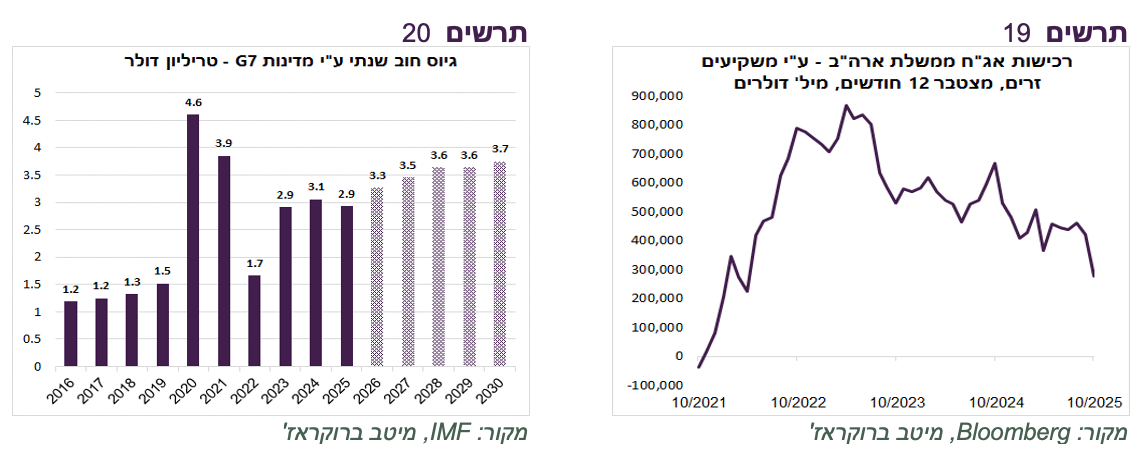

צרכי גיוס של הממשלות במדינות G-7 גדלים במהירות. אם בשנים 2017-19 המדינות G7 גייסו יחד כ-1.3-1.5 טריליון דולר בשנה, בשנים 2025-2027 הסכומים צפויים לעלות ל-2.9-3.5 טריליון דולר (תרשים 20).

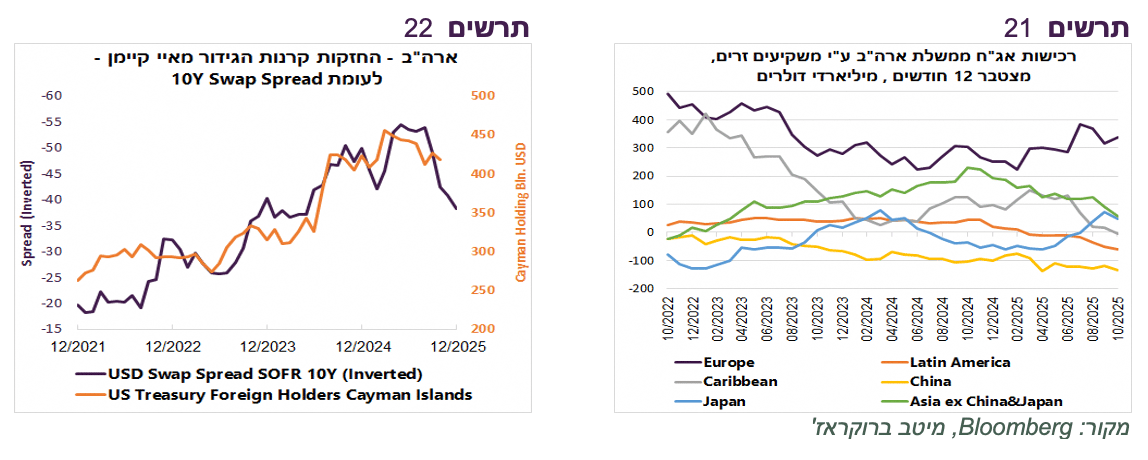

המשקיעים מחוץ לארה"ב קונים פחות אג"ח ממשלתיות אמריקאיות (תרשים 19) בהובלת המשקיעים מדרום אמריקה ואסיה בראשות סין. רק היפנים והאירופאים עדיין מגדילים רכישות (תרשים 21).

בחודשים האחרונים קרנות הגידור הממוקמות באיי קיימן הקטינו משמעותית רכישות האג"ח הממשלתיות האמריקאיות. יתכן שהקרנות שהקניות שלהן בעיקר מנצלות מרווחים בין שוק האג"ח לחוזים ול-IRS, מגיבות לצמצם הפערים (תרשים 22).

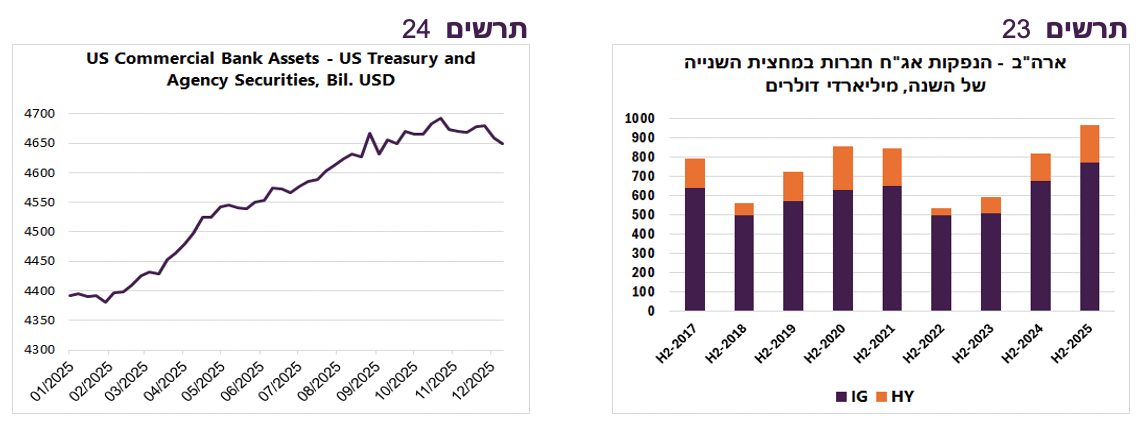

לאחרונה ניכרת ירידה באחזקות הבנקים המסחריים בארה"ב באג"ח הממשלתיות (תרשים 24).

גורם נוסף שעשוי להחליש ביקושים לאג"ח הממשלתיות הנו הגידול המהיר בהנפקות אג"ח חברות שהאיצו במחצית השנייה של השנה לשיא (תרשים 23). יתכן והגידול בהנפקות נובע מצרכי מימון של תשתיות AI.

שורה תחתונה: כוחות רבים לוחצים לעליית התשואות הארוכות בעולם. אנו ממשיכים להמליץ על מח"מ בינוני ברכיב האג"ח.

נתונים כלכליים בעולם

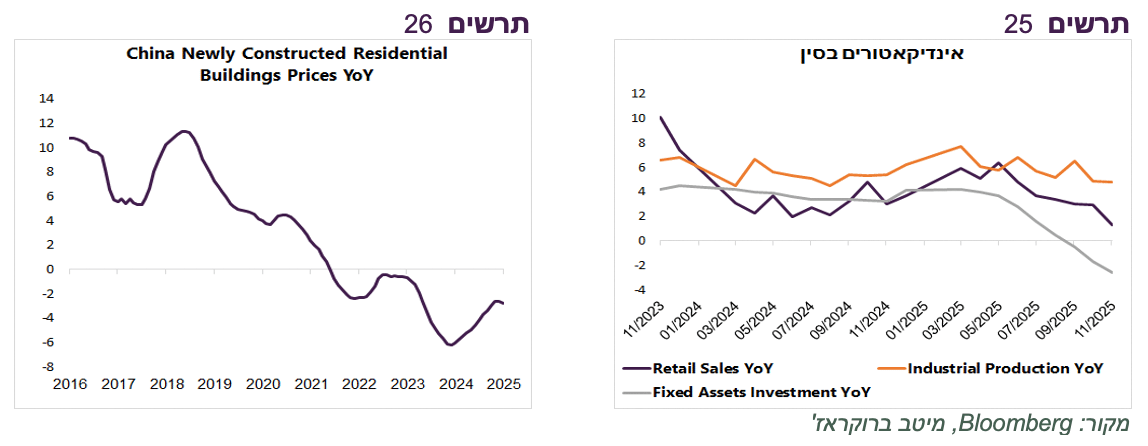

הכלכלה הסינית נחלשת במהירות. ניכרת ירידה בקצב הגידול בהשקעות, במכירות הקמעונאיות ואפילו בייצור התעשייתי (תרשים 25). חלק מההאטה בהשקעות יזומה ע"י הממשלה כדי להקטין עודפי כושר הייצור. ההאטה גם מושפעת מהירידה החדה בהיקף היצוא הסיני לארה"ב. במקביל נמשכת הרעה בשוק הנדל"ן תוך ירידה במחירים (תרשים 26).

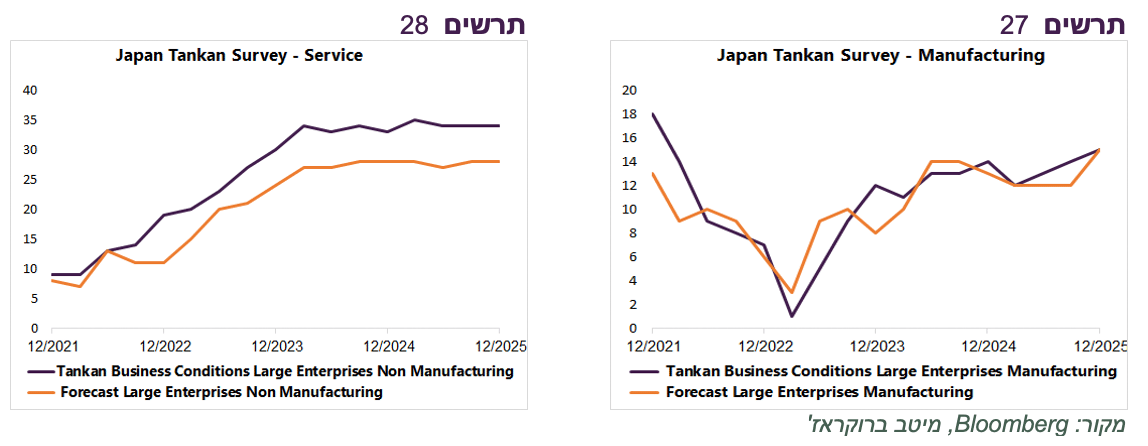

ביפן ניכר דווקא שיפור בכלכלה. סקרי ה-Tankan הרבעוניים משקפים עלייה בפעילות בתעשייה ובמיוחד בציפיות (תרשים 27 ). קצב הגידול ביצוא משתפר, למרות המכסים האמריקאים.

באירופה מדדי מנהלי הרכש בתעשייה ובשירותים נחלשו בדצמבר. עם זאת, הבנק המרכזי של גרמניה העלה את התחזית לצמיחה בכלכלה בשנתיים הקרובות בהשפעת התמריצים הממשלתיים.

שורה תחתונה: מחריפה הרעה בכלכלה הסינית. שיפור ביפן . צפי לשיפור בגרמניה

שוק המניות האמריקאי מדשדש למרות שהמשקיעים ממשיכים לקנות

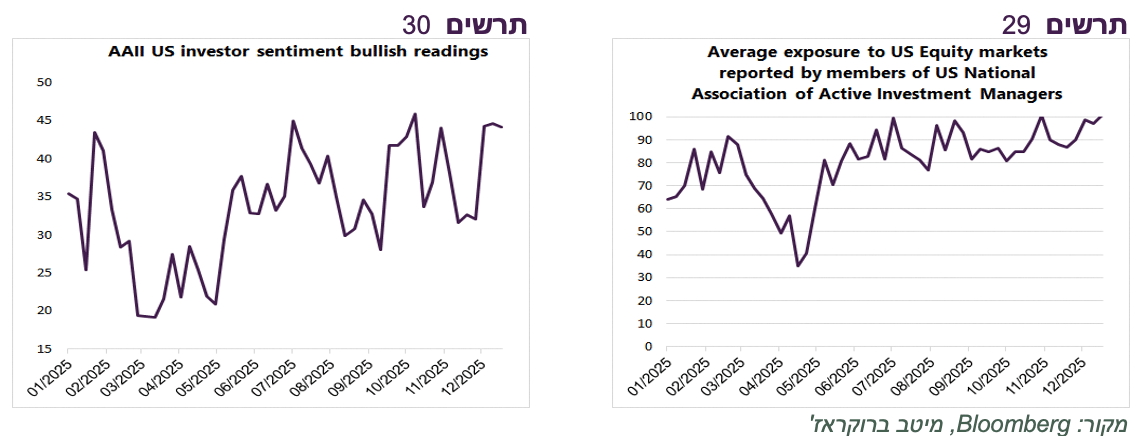

שוק המניות האמריקאי די מדשדש בחודשיים האחרונים, למרות שעל פי הסקר של מנהלי השקעות אקטיביים, חשיפתם למניות מלאה (תרשים 29). "שוריות" המשקיעים הפרטיים בסקר שלהם עומדת ברמה גבוהה (תרשים 30).

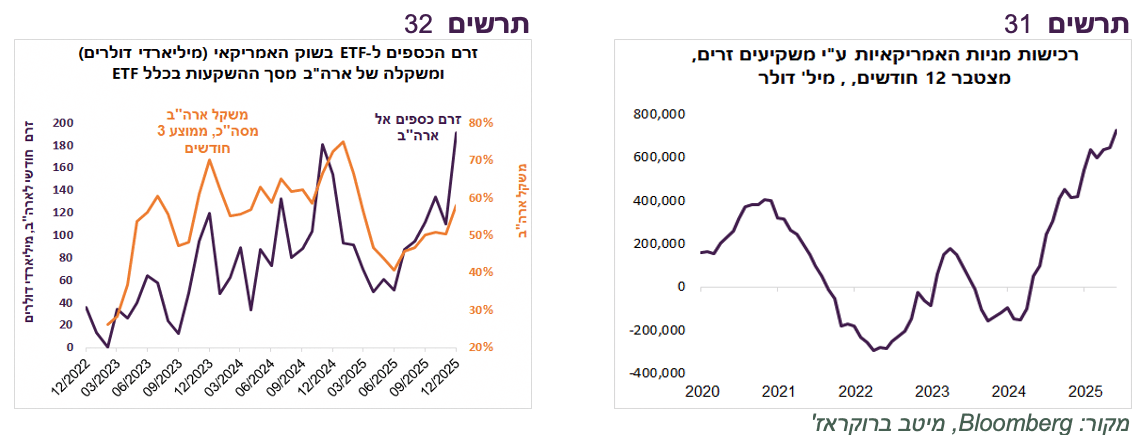

זרם כספי המשקיעים הזרים אל שוק המניות האמריקאי הגיע בשנה האחרונה לשיא של ליותר מ-700 מיליארד דולר (תרשים 31). גם הכספים שנכנסו ל-ETF המתמחים בשוק האמריקאי גדלו במהירות לרמות שיא במחצית השנייה של השנה, למרות ירידה במשקלה של ארה"ב מסך זרימת הכספים לכלל ה-ETF (תרשים 32).

שורה תחתונה: שוק המניות האמריקאי מדשדש, למרות כספים רבים של משקיעים מקומיים וזרים שממשיכים לזרום אליו. אנו ממשיכים להמליץ על חשיפה בינונית למניות תוך משקל חסר לשוק האמריקאי.

האם יש בעיות ב- Private debt?

לאחרונה התפרסמו מספר ידיעות שמגבירות חשש מפני הרעה במצבו של Private debt:

סוכנות הדירוג Fitch עדכנה ששיעור חדלות הפירעון בקרב לווי Private Debt עלה מ-5.2% באוקטובר ל-5.7% בדצמבר.

Financial Stability Board שנמצא תחת Bank of International Settlements הודיע שהוא מתחיל בבדיקה של תהליך מתן דירוגי אשראי ללווי Private credit בעקבות חשד שהדירוגים לא משקפים את הסיכון.

קרן הפנסיה הגרמנית VZB שעומדת להפסיד כ-1.1 מיליארד אירו מהשקעות ב- Private Credit האשימה שהוצג בפניה מידע מוטה לגבי סיכון הלווים.

ה-BOE וה-SEC האמריקאי גם הם התחילו בדיקה של מתן דירוגים והצגת סיכונים נאותה של הלוואות בתחום Private Debt.

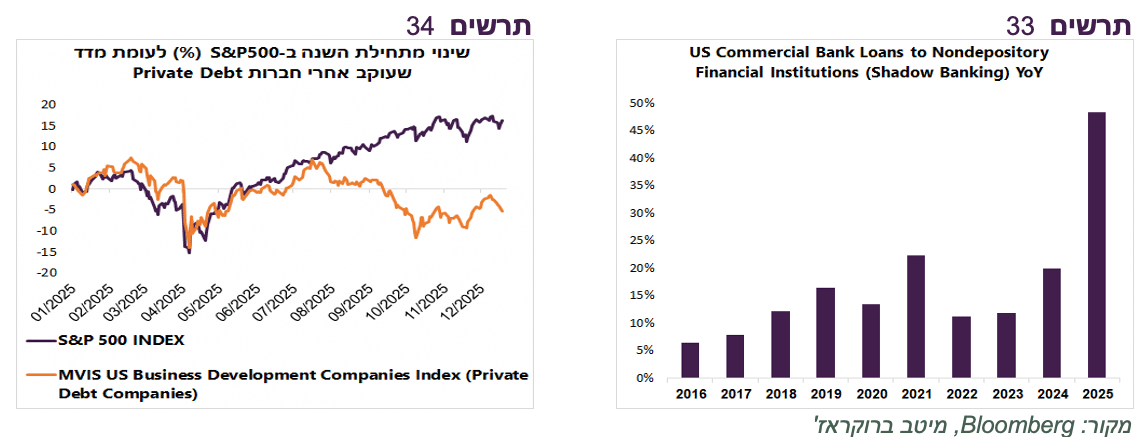

הבנקים האמריקאים הגדילו השנה מתן אשראי לגופי אשראי חוץ בנקאים (Shadow Banking) כמעט ב-50% , העלייה החדה ביותר לעומת השנים הקודמות (תרשים 33).

ביצועי המדד שעוקב אחרי החברות בתחום Private Debt מפגר בכ-16% אחרי S&P500 במחצית השנייה של השנה (תרשים 34).

שורה תחתונה: עולה חשש מעליה בסיכון במצב הלווים בתחום Private debt.