פסגות בית השקעות

22/12/2025

ECB / תמונה: Dreamstime

ECB / תמונה: Dreamstimeהחלטת ה-ECB בשבוע שעבר לא הייתה אמנם מסעירה כמו זו האחרונה של הפד (באופן כללי מעט מאוד דברים באירופה מסעירים) אבל עדכון התחזיות של הבנק המרכזי בהחלט שווה את תשומת הלב של המשקיעים. בשורה התחתונה, ה-ECB הציג תחזיות אופטימיות יותר לצמיחה ולאינפלציה, תחזיות שבמידה מסוימת נראות מוצדקות שכן הכלכלה האירופית הפגינה עמידות רבה יותר מהצפוי והנתונים האחרונים הפתיעו לטובה. אבל כמו שקורה לא פעם, יתכן שבפרנקפורט נסחפו מעט עם האופטימיות. נתחיל מתמונת המצב הנוכחי: האינפלציה הכללית בגוש האירו עומדת בחודשיים האחרונים על 2.1% כך שניתן לומר שיעד האינפלציה הושג. אינפלציית הליבה, שמנטרלת את המרכיבים התנודתיים של אנרגיה ומזון, עומדת על 2.4%. הסיפור המעניין נמצא כמובן באינפלציית השירותים שעלתה בשלושת החודשים האחרונים, מה שעורר דאגה מסוימת בקרב קובעי המדיניות. במסיבת העיתונאים לגארד נשאלה על כך וייחסה את העלייה הזו לחוזק מתמשך של צמיחת השכר, מה שעומד בקנה אחד עם נתוני השכר לרבעון השלישי שאכן הפתיעו כלפי מעלה. עם זאת, למרות שהקשר בין השכר לאינפלציית השירותים הוא בדרך כלל חזק, העלייה של החודשים האחרונים באינפלציית השירותים נובעת בעיקר מעליית מחירי הטיסות והנופשים, סעיפים שמושפעים פחות מעלויות שכר ויותר מגורמים מחזוריים או מחירי האנרגיה. שאר הרכיבים במדד השירותים שרגישים יותר לשכר נותרו יציבים יחסית. חשוב מכך, כל האינדיקאטורים המקדימים מצביעים על כך שצמיחת השכר צפויה להאט משמעותית ב-2026. ה-Wage Tracker של ה-ECB עצמו מראה שקצב הגידול בשכר צפוי לרדת ל-2.7% בסוף 2026, רמה שעומדת בקנה אחד עם אינפלציית ליבה של 2% וסקר הפירמות של הבנק מלמד על ציפיות לגידול ממוצע של 2.6% במהלך השנה, מה שמאותת על אינפלציה אפילו נמוכה יותר. בהתאם לכך, עדכון תחזית ה-ECB לאינפלציית ליבה של 2.2% בסוף 2026, לעומת תחזית קודמת של 1.9%, נראית לנו מוטה כלפי מעלה ולכן למרות שב-ECB מנסים לשדר שתהליך הפחתת הריבית הסתיים, ההסתברות להפחתת ריבית נוספת אינה נמוכה בכלל.

מעבר לכך, תחזיות הצמיחה של ה-ECB התעדכנו גם הן כלפי מעלה ועומדות כעת על 1.2% ב-2026 (לעומת 1% בתחזית הקודמת) ו-1.4% ב-2027 (לעומת 1.3%). לפי לגארד, הסיבה העיקרית לעדכון זה היא החוזקה בהשקעות הסקטור העסקי "שנובעת במידה רבה מהתפתחות ה-AI". בעוד שיש כנראה מקום לציפייה לגידול בהשקעות הקשורות ל-AI, הנתונים בפועל מראים שהעלייה בהשקעות בקניין רוחני השנה הייתה צנועה למדי, לא חל זינוק של ממש ביבוא ציוד מחשוב, כך שמדובר כרגע יותר בתקווה מאשר בעובדה. בפועל, הייצור התעשייתי בגרמניה נמצא כ-10% מתחת לשיא והתעשייה הגרמנית צפויה להמשיך לדעוך בין היתר בגלל הביקוש החלש לרכבים באירופה והתחרות הגוברת מצד יצרנים סיניים. מכירות הרכב בגרמניה נמוכות בכ-20% מרמתן באוגוסט 2018, והן צפויות להמשיך לרדת בגלל הידלדלות דמוגרפית והתארכות משך החיים של כלי רכב. זו אחת הסיבות לכך שקצב הצמיחה הפוטנציאלי של גרמניה צפוי להישאר נמוך משמעותית מ-1% בשנה. גם מכירות הקמעונאות בגוש האירו צפויות להמשיך לצמוח בקצב חלש בלבד. אמנם הריבית ירדה והכנסות משקי הבית הריאליות עלו, אבל אמון הצרכנים נותר נמוך מהממוצע ארוך הטווח. שיעור האבטלה אמנם יציב ברמה נמוכה של 6.4%, אבל זה מסווה עלייה קלה באבטלה בגרמניה ובצרפת לעומת ירידה בספרד ובאיטליה. גם מי שמצפה לזינוק בצמיחה בעקבות ההשקעות הביטחוניות באירופה צפוי להתאכזב שכן לפי ה-ECB עצמו אלו צפויות לתרום רק כ-0.15 נ"א לצמיחה בשנתיים הבאות ותחזיות אלו כבר נלקחות בחשבון מתחילת השנה. לכן, על אף שלגארד חזרה שוב על הביטוי הטרנדי ביותר בבנקאות מרכזית ב-2025 "המדיניות נמצאת במקום טוב", ונמנעה בזהירות מלאותת על הכיוון הבא, הכף נוטה כנראה להפחתות ריבית ולא להעלאות. אם האינפלציה אכן תמשיך לרדת כפי שהנתונים מצביעים, ואם הצמיחה האיטית בחלק ממדינות הגוש תימשך, ב-ECB יצטרכו לשקול הפחתות נוספות.

האינפלציה בארה"ב ירדה בחדות

נתוני האינפלציה לפי מדד המחירים לצרכן בארה"ב הפתיעו לטובה בחודש נובמבר כאשר זו ירדה לרמה של 2.7%, לעומת 3% בספטמבר ולעומת צפי ל-3.1%. כפי המשתמע מהמשפט הקודם, בחודש אוקטובר לא נערך ע"י ה-BLS סקר מחירים ולכן אין מדד לחודש זה. חשוב לא פחות, סקר המחירים של נובמבר החל רק ב-14 בחודש ולא בתחילתו כפי שבדרך כלל קורה, כך שלמעשה מדובר רק על מחצית מהתצפיות הרגילות. עובדה זו עלולה באופן טבעי לייצר סטיות סטטיסטיות במדד שלא מתרחשות במצב רגיל ולכן כדאי להתייחס עם מעט זהירות למדד נובמבר. עם זאת, המגמה של האינפלציה בארה"ב היא בכל מקרה כלפי מטה ולכן גם אם בחודש הבא יהיה תיקון מסוים, זה לא מה שישנה את הכיוון. מעבר לכך, אינפלציית הליבה ירדה ל-2.6% (לעומת 3% בספטמבר) כאשר סעיף הדיור שעדיין מהווה את הכח האינפלציוני הגדול ביותר בארה"ב עלה רק ב-0.18% במהלך החודשיים האחרונים כך שהאינפלציה השנתית בו ירדה מרמה של 3.6% לרמה של 3% בלבד. גם ירידה זו, על אף שהיא נראית באופן ראשוני כחדה מדי, עומדת בסופו של דבר במגמה הצפויה. לכן, כל הנתונים הללו תומכים בהערכה שלנו שהאינפלציה בארה"ב תמשיך לרדת, גם אם לא בקצב מהיר כפי שמדד נובמבר מראה, ותתכנס לאזור היעד של הפד לקראת אמצע 2026. זה יאפשר לפד להאיץ את הפחתות הריבית במחצית השנייה של השנה במידה ויהיה צורך בכך.

האם הפעילות הכלכלית בישראל מתאוששות?

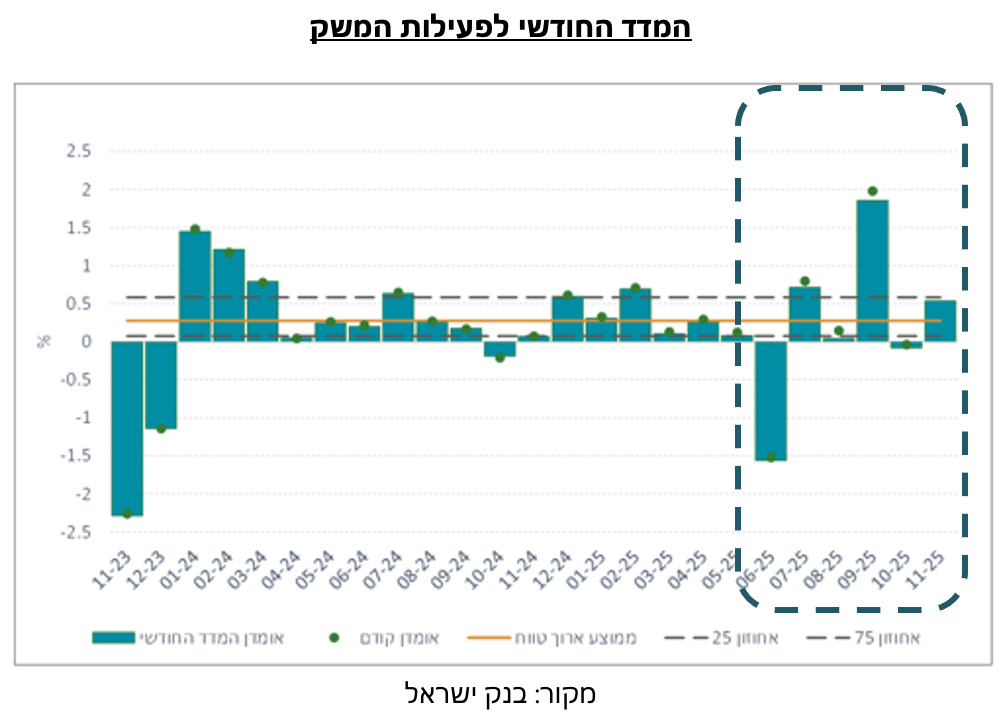

המדד החודשי לפעילות המשק ממשיך לספק נתונים מבלבלים בנוגע לטיב הפעילות הכלכלית בישראל. המדד אומנם עלה בנובמבר ב-0.5% אך זאת לאחר תיקון כלפי מטה למדד אוקטובר שעכשיו מצביע על ירידה של 0.08%, לעומת ירידה של 0.03% בפרסום הראשוני. יותר מכך, לא רק נתוני אוקטובר עודכנו כלפי מטה, אלא גם כל ארבעת החודשים מיוני עד ספטמבר. בולט במיוחד לרעה מדד חודש אוגוסט אשר עודכן ב-0.1 נ"א כלפי מטה ומצביע על עליה של 0.04% בלבד. מדד אוקטובר מציג באופן הכי בולט דפוס הקיים מאז השקת המדד החדש שכולל עדכון חיובי לאחר פרסום המדד ולאחריו רצף עדכונים שליליים עד שהוא מפסיק להתעדכן לאחר חצי שנה מהפרסום. ייתכן ובעתיד נראה גם דפוס הופכי, של רצף עדכונים כלפי מעלה, אך נכון לרגע זה כדאי להתייחס לנתונים הנוכחיים עם מקדם סקפטיות. ובכל זאת מה ניתן ללמוד מהמדד הנוכחי על הפעילות הריאלית? ראשית, נתוני סחר החוץ הטובים השתקפו גם כאן כאשר בבנק ישראל מציינים לטובה את יצוא הסחורות שמשתפר מאז ספטמבר ויבוא מוצרי הצריכה. גם נתוני שוק העבודה היציב והתשואות החיוביות בבורסה המקומית ובנאסד"ק תרמו לעליה החודשית במדד. גם נתוני התוצר לרבעון השלישי תרמו באופן חיובי למדד, למרות שהאומדן השני הראה צמיחה פחות מהירה בתוצר – 11% בחישוב שנתי לעומת 12.4% באומדן הראשון וצמיחה של 3% בלבד לעומת הרבעון המקביל אשתקד. גם כלל רכיבי התוצר עודכנו כלפי מטה.

התרומה השלילית למדד הגיעה חודש נוסף מנתוני הפדיון בענפי המסחר והשירותים ומנתוני הייצור התעשייתי של טכנולוגיה מעורבת עילית וייצור תשומות לבנייה. שני הנתונים האלו מתעדכנים בעיכוב של שלושה חודשים ובשנה האחרונה עודכנו בעיקר כלפי מטה, מה שמחזק את הערכתנו שכדאי להשאיר את השמפניות במקרר בינתיים. דבר אחרון שניתן לשים אליו לב הוא השונות הגדולה בין המדדים בחצי השנה האחרונה. גם בנטרול המדדים החריגים של יוני וספטמבר שהושפעו בעיקר ממבצע "עם כלביא" קשה לקבוע האם מגמת הפעילות בארץ היא של התאוששות או דשדוש במקום, מה שעשוי לחזק עמדה יונית יותר של בנק ישראל בכל הנוגע לקצב הפחתות הריבית בחודשים הקרובים.

שוק העבודה בישראל

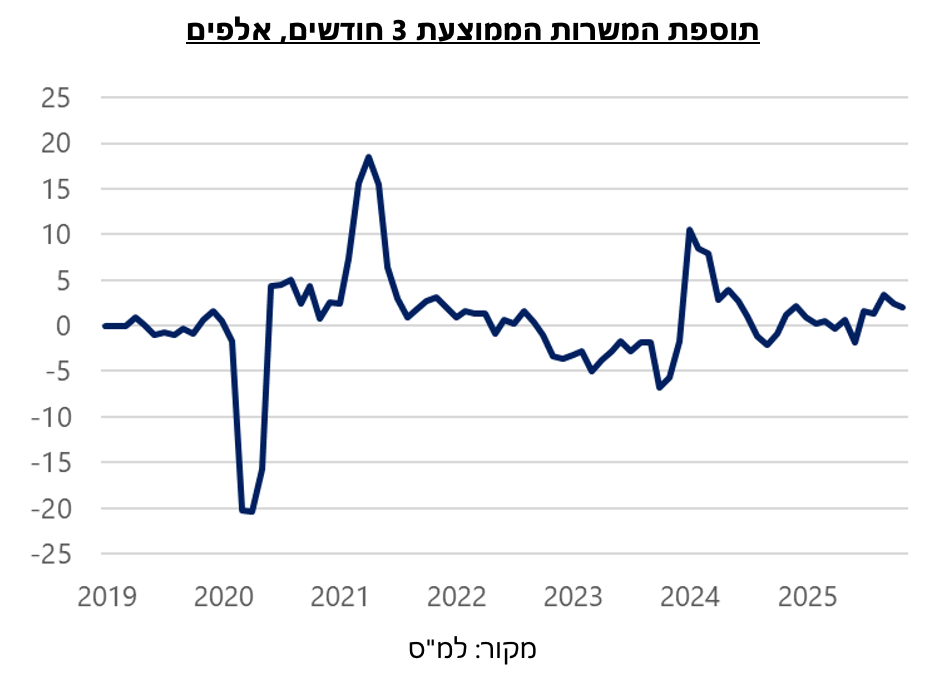

מגמת הגידול בכמות המשרות הפנויות ממשיכה. מספר המשרות הפנויות (מנוכה עונתיות) גדל בנובמבר ב-381 והוא עומד על 151,354. אומנם מדובר בתוספת נמוכה ביחס לחצי השנה האחרונה שאופיינה בתוספת ממוצעת של 1,665 משרות בחודש, אך רמת המשרות הפנויות נמצאת בשיא ששני רק לשנת 2022 ובועת התעסוקה בהייטקס. גם שיעור המשרות הפנויות ממשיך לעלות בקצב איטי אך יציב ל-4.59% לעומת 4.58% באוקטובר – השיעור הגבוה ביותר מאז אוקטובר 2022. עוד לפני שאנבידיה תתחיל להחתים עובדים למשרדים החדשים בטבעון יש עוד כמה סימנים מעודדים ברמת התעסוקה בהייטק. הביקוש למהנדסים בחודשים ספטמבר-נובמבר נשאר דומה לביקוש בשלושת החודשים יוני-אוגוסט ונרשמה עליה של כ-1,000 משרות פנויות ביחס לתקופה המקבילה בשנה שעברה. הביקוש להנדסאים וטכנאים אומנם ירד ב-220 משרות משנה שעברה (5.9%-), אך הביקוש למפתחי תוכנה גדל ב-493 משרות (7.8%). בענף הבינוי לעומת זאת נרשמה ירידה בכמות המשרות הפנויות, מה שמצביע על הקלה במחסור בעובדים שהורגש מאז פרוץ המלחמה. עיקר הירידה נראית במקצועות ה"רטובים" שמהווים גם צוואר בקבוק בעבודות הבינוי, שם ישנה ירידה של 1,383 משרות פנויות לעומת התקופה המקבילה ב-2024, ירידה של 26.2%. הגידול העיקרי במשרות הפנויות הוא לעובדי מכירות, שם התווספו בשלושת החודשים האחרונים 2,566 משרות פנויות לעומת שלושת החודשים שקדמו להם, ולא פחות מ-11,348 משרות ביחס לשנה שעברה (גידול של 28.2%).

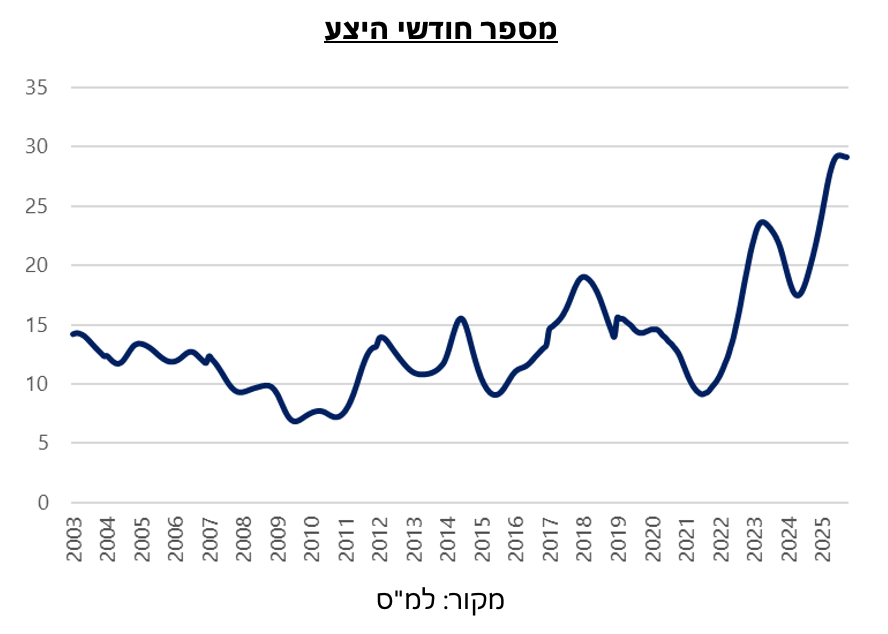

העודף בדירות כאן כדי להישאר

שבוע שעבר היה עמוס בנתונים של שוק הנדל"ן והשורה התחתונה מכולם הייתה די זהה: מלאי הדירות הלא מכורות לא עומד להיעלם, מה שתומך בהמשך ירידת המחירים. אומנם חישוב המגמה של חודשי ההיצע ירד חזרה מתחת ל-30, אך מלאי הדירות הלא מכורות עדיין עומד על 83.5 אלף דירות. גם השיפור הקל במכירת הדירות יד-ראשונה ב-1% בממוצע לחודש בשלושת החודשים האחרונים עוד רחוק מלהספיק. עם זאת לפי נתוני התחלות וגמר בנייה לרבעון השלישי של 2025 ניתן לראות כי התחלות הבניה ירדו פעם נוספת, ב-0.2% ברבעון 3 לעומת רבעון 2, וזה בהמשך לירידה של 5.5% ברבעון 2. מהעבר השני נתוני גמר הבניה האיצו רבעון נוסף והביאו לגידול של 4.3% לעומת 12 החודשים הקודמים. נתונים אלו עשויים להצביע על המשך צבירת המלאי גם בחודשים הבאים, אך לאחר מכן האטה בקצב הבניה והיפוך מגמה. נקודה חיובית נוספת בשוק הנדל"ן היא קצב הבנייה הממוצע אשר ירד, גם בחישוב לבניין (31.8 חודשים לעומת 32.7 ברבעון קודם) וגם בחישוב לדירה (36.9 חודשים לעומת 38 ברבעון קודם).