משה מימון, מומחה שווקים פיננסיים, FUNDER

23/12/2025

תשואות נובמבר בחסכון לכל ילד / תמונה: גוגל

תשואות נובמבר בחסכון לכל ילד / תמונה: גוגל

חסכון לכל ילד, אלה הן בעצם קופות גמל שהחלו את פעולתן בשנת 2017, למפרע משנת מחודש מאי 2015, בתקופתו של שר האוצר דאז, כחלון. הרעיון היה במקום להעלות את קצבת הילדים, המדינה תבצע הפקדה לקופת גמל על שם הילד. עם הגיע הילד לגיל 18 מתקבל מענק, ולאחר מכן גם בגיל 21 מתקבל מענק. משקי הבית קיבלו אפשרות להכפיל על חשבון קצבת הילדים את היקף ההפקדה לכל ילד. האפיקים העיקריים אליהם הועברו הכספים היו קופות הגמל שזכו במכרז, ושהתשואות בגינן מופיעות בסקירה זו, וכן הבנקים עם תשואות מובטחות בפיקדונות השונים. לאורך השנים עלה ההבדל בתשואה בין הפיקדונות בבנקים, לבין התשואה בגופי ההשקעות השונים.

מחקר שנערך לפני מספר שנים הצביע על זה שמי שמפקידים בבנק, הם חוסכים מהפריפריה, והתשואה שהם מקבלים נמוכה משמעותית מזו שהציגו קופות הגמל, כולל אלה שנמצאות בסיכון נמוך. אמנם נקודת הבחירה העיקרית היא בתחילת ההפקדות, אולם שווה מאוד לשים לב להבדלי התשואות בין הגופים השונים, שכן לאחרונה אף אושר בכנסת תיקון שאומר שמי שהפקיד את כספי החסכון לכל ילד בבנק, יכול לשנות ולהעביר את הכספים לקופת גמל. לאור זאת בהחלט יש חשיבות לבחון היכן נמצא הכסף, מי מנהל אותו ומה התשואות של אותו גוף, בעיקר בטווחים הארוכים.

בנוסף, ראוי לשים לב להבדלים הדרמטיים בתשואות (אפילו על ידי בחינת הממוצעים של התשואות) בין המסלולים השונים. לאור העובדה שמדובר בחסכון לטווח ארוך יחסית, אמורה להיות העדפה ברורה לחוסכים להעדיף סיכון גבוה יותר. לאור התשואות לטווח ארוך, והפער בינן לבין התשואות במסלולים בסיכון המועט, ההבדל כאמור דרמטי.

מבחינת היקף הנכס המנוהל, לא מדובר כאן בהיקפים משמעותיים ביחס לאפיקים האחרים, אבל מדובר באפיק שרבים מושקעים בו, גם אם לא בסכומים משמעותיים. בכל מקרה כשבוחנים את הסך המנוהל בגופים השונים רואים שמרבית ההון נמצא דווקא במסלול בסיכון נמוך.

תובנות עיקריות

מסלול סיכון מועט – מיטב מנצחים במסלול

במסלול המיועד לחוסכים המעדיפים סיכון מועט, התשואה הממוצעת החודש עומדת על 0.56% לעומת 1.13% בחודש שעבר. מנעד התשואות נע בין 0.33% (אינפיניטי ואלטשולר שחם) ל-0.83% (מיטב). התשואה מתחילת השנה עומדת על 9.48%. התשואה הממוצעת בשנה האחרונה ירדה ל-10.19%. התשואה המצטברת ל-3 השנים האחרונות בממוצע בין הגופים השונים דומה לחודש שעבר על 26.42%, והתשואה המצטברת ל-5 השנים האחרונות בממוצע בין הגופים השונים ירדה ל-28.22%.

מיטב מנצחים החודש עם 0.83%. מגדל במקום השני עם 0.72%. אינפיניטי מובילים במרבית חתכי הזמן – מתחילת השנה, שנה אחרונה ו-3 שנים עם 11.03%, 12.06% ו-33.28%. מיטב מובילים בתשואה ל-5 שנים עם 35.1%.

|

חסכון לכל ילד לחוסכים המעדיפים סיכון מועט |

|||||||

|

שם קופה |

תשואה נובמבר |

מתחילת השנה |

12 ח' אחרונים |

36 ח' אחרונים |

60 ח' אחרונים |

סך נכסים (מיל' שח) |

מספר קופה |

|

מיטב |

0.83% |

10.98% |

11.75% |

30.36% |

35.10% |

630 |

11385 |

|

מגדל |

0.72% |

9.60% |

10.38% |

25.37% |

28.00% |

610 |

9896 |

|

מנורה מבטחים |

0.65% |

7.35% |

8.31% |

20.66% |

22.64% |

596 |

11321 |

|

אנליסט |

0.60% |

10.52% |

11.30% |

29.54% |

31.31% |

557 |

11365 |

|

מור |

0.60% |

10.21% |

11.13% |

26.14% |

26.42% |

536 |

9421 |

|

הראל |

0.45% |

7.01% |

7.61% |

20.47% |

21.96% |

1,317 |

11375 |

|

אינפיניטי |

0.33% |

11.03% |

12.06% |

33.28% |

33.22% |

543 |

11374 |

|

אלטשולר שחם |

0.33% |

9.12% |

8.97% |

25.51% |

27.08% |

1,133 |

11325 |

|

|

|

|

|

|

|

|

|

|

ממוצע |

0.56% |

9.48% |

10.19% |

26.42% |

28.22% |

|

|

מסלול סיכון בינוני – מנורה מבטחים מנצחים במסלול

במסלול המיועד לחוסכים המעדיפים סיכון בינוני, התשואה הממוצעת החודש עומדת על 0.97% לעומת 1.41% בחודש שעבר. מנעד התשואה נע בין 0.51% (אלטשולר שחם) ל-1.38% (מנורה מבטחים). מתחילת השנה התשואה הממוצעת עומדת על 13.97%. התשואה הממוצעת בשנה האחרונה ירדה ל-14.64%. התשואה המצטברת ל-3 השנים האחרונות בממוצע בין הגופים השונים, דומה לחודש שעבר על 38.28%. התשואה המצטברת ל-5 שנים בממוצע בין הגופים השונים, ירדה משמעותית ל-46.91%.

מנורה מבטחים מנצחים החודש עם 1.38%. הראל במקום שני חודש שני ברציפות עם 1.15%. מנורה מבטחים עברו להוביל בתשואה מתחילת השנה עם 14.65% על חשבון אנליסט (0.59% החודש). אנליסט עדיין מובילים בתשואה בכל שאר חתכי הזמן –בשנה האחרונה (15.54%), שלוש שנים (42.3%) ו-5 שנים (56.85%). ראוי לציין שהתשואה של אינפיניטי החודש, התשואה של אינפיניטי ומור מתחילת השנה, בשנה האחרונה, והתשואה של אינפיניטי ל-3 שנים גבוהה מזו של המובילים, אולם הם לא נמצאות בטבלאות הכלליות.

|

חסכון לכל ילד לחוסכים המעדיפים סיכון בינוני |

|||||||

|

שם קופה |

תשואה נובמבר |

מתחילת השנה |

12 ח' אחרונים |

36 ח' אחרונים |

60 ח' אחרונים |

סך נכסים (מיל' שח) |

מספר קופה |

|

מנורה מבטחים |

1.38% |

14.65% |

15.48% |

37.90% |

47.53% |

182 |

11322 |

|

הראל |

1.15% |

13.33% |

13.83% |

33.51% |

43.10% |

523 |

11376 |

|

מגדל |

1.09% |

13.70% |

14.66% |

37.46% |

44.39% |

142 |

9897 |

|

מיטב |

1.07% |

14.32% |

15.21% |

40.67% |

49.57% |

283 |

11386 |

|

אנליסט |

0.59% |

14.36% |

15.54% |

42.30% |

56.85% |

208 |

11366 |

|

אלטשולר שחם |

0.51% |

13.48% |

13.12% |

37.82% |

39.99% |

2,186 |

11326 |

|

|

|

|

|

|

|

|

|

|

מור (*) |

0.91% |

14.98% |

15.83% |

38.60% |

46.80% |

36 |

9414 |

|

אינפיניטי (*) |

0.65% |

14.72% |

15.66% |

46.04% |

54.20% |

21 |

11375 |

|

ממוצע |

0.97% |

13.97% |

14.64% |

38.28% |

46.91% |

|

|

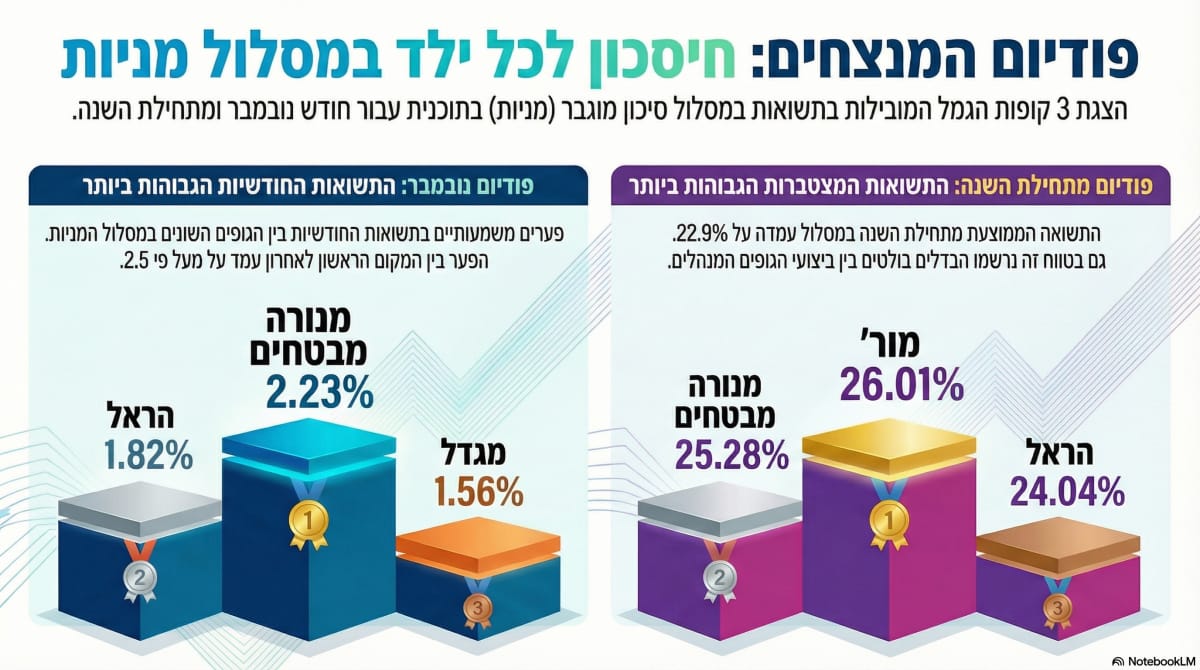

מסלול סיכון מוגבר – אינפיניטי עברו להובלה בתשואה ל-5 שנים

במסלול המיועד לחוסכים המעדיפים סיכון מוגבר, התשואה הממוצעת החודש היא 1.41% לעומת 2.2% בחודש שעבר. מנעד התשואות החודש נע בין 0.82% (אלטשולר שחם) ל-2.23% (מנורה מבטחים). התשואה הממוצעת מתחילת השנה עומדת על 22.9%. התשואה בשנה האחרונה ירדה ל-23.77%. התשואה המצטברת ל-3 שנים בממוצע בין הגופים השונים, ירדה ל-68.96%. התשואה המצטברת ל-5 שנים בממוצע בין הגופים השונים ירדה משמעותית ל-89.14%. ראוי לשים לב להבדלים בין התשואות בין הגופים השונים, הפער בין המקום הראשון לאחרון בתשואה החודש וכן בתשואה ל-5 שנים משמעותי מאוד.

מנורה מבטחים מנצחים החודש במסלול עם 2.23%. הרא במקום שני עם 1.82%. מור (1.32% החודש) מובילים בתשואה מתחילת השנה עם 26.01% וכן מובילים בתשואה בשנה האחרונה עם 27.77%. בתשואה ל-3 שנים מובילים אינפיניטי (1.28% החודש) עם 81.83%, ואף עברו להוביל בתשואה ל-5 שנים עם 104.28% על חשבון אנליסט (0.86% החודש).

|

חסכון לכל ילד לחוסכים המעדיפים סיכון מוגבר |

|||||||

|

שם קופה |

תשואה נובמבר |

מתחילת השנה |

12 ח' אחרונים |

36 ח' אחרונים |

60 ח' אחרונים |

סך נכסים (מיל' שח) |

מספר קופה |

|

מנורה מבטחים |

2.23% |

25.28% |

26.29% |

65.49% |

89.10% |

312 |

11323 |

|

הראל |

1.82% |

24.04% |

24.98% |

62.02% |

85.91% |

1,302 |

11377 |

|

מגדל |

1.56% |

23.17% |

24.81% |

65.18% |

85.93% |

201 |

9898 |

|

מיטב |

1.38% |

23.93% |

25.24% |

68.40% |

90.62% |

441 |

11387 |

|

מור |

1.32% |

26.01% |

27.77% |

74.14% |

98.45% |

458 |

9420 |

|

אינפיניטי |

1.28% |

20.99% |

21.71% |

81.83% |

104.28% |

428 |

11373 |

|

אנליסט |

0.86% |

19.41% |

19.61% |

71.70% |

94.16% |

1,339 |

11367 |

|

אלטשולר שחם |

0.82% |

20.41% |

19.79% |

62.89% |

64.64% |

951 |

11327 |

|

|

|

|

|

|

|

|

|

|

ממוצע |

1.41% |

22.90% |

23.77% |

68.96% |

89.14% |

|

|

(*) גופים המסומנים בכוכבית, לא השתתפו בדירוג הכללי וכן בחישובי התשואות.

(**) כל הנתונים המופיעים בכתבה מתייחסים לקופות/לקרנות המסוקרות בכתבה. הנתונים בכתבה מתבססים על נתונים שהועברו ל-Funder מהגופים השונים, אין ל-Funder אחריות על הנתונים כפי שהם מופיעים בכתבה. ט.ל.ח.

(***) כל נתוני התשואה הינם לפני ניכוי דמי ניהול.

לידיעת הקוראים:

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן.

במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

אנחנו עושים מאמצים גדולים לאתר בעלי זכויות בצילומים, סרטונים, גרפים, או כל חומר מתפרסם אחר. יצירות שבעל זכות היוצרים בהן אינו ידוע, לא אותר, או לא הושג נעשה לפי סעיף 27 (תיקון מס' 5) תשע"ט 2019 ל"חוק זכויות יוצרים". אם זיהיתם צילום, סרטון, גרף, ואתם חושבים שאתם בעלי הזכויות עליהם, יש לפנות ל [email protected] בכל מקרה והתוכן בכתבה מפר זכויות יוצרים שבבעלותך, מצאת שגיאה בכתבה או מאמר, או נתקלת בפרסומת לא ראויה? אנא דווח/י לנו לאימייל [email protected]