עפר קליין, ראש אגף כלכלה ומחקר בהראל

23/12/2025

האינפלציה דועכת / תמונה: Dreamstime

האינפלציה דועכת / תמונה: Dreamstime|

|

ציפיות הנגזרות משוק ההון |

תחזית שלנו |

|

אינפלציה בחודשים הקרובים |

מינוס 0.1% בדצמבר | מינוס 0.1% בינואר |

מינוס 0.1% בדצמבר | מינוס 0.1% בינואר |

|

אינפלציה מצטברת ב-12 המדדים הקרובים (עד מדד נובמבר 2026) |

1.6% |

1.9% |

|

ריבית בנק ישראל (בעוד 6 חודשים) |

4.0%-3.75% |

3.75% |

|

שער החליפין דולר-שקל (בעוד 6 חודשים) |

3.20 ₪ |

3.20 ₪ |

נקודות מרכזיות

הירידה באינפלציה, הייסוף בשקל, הירידה במחירי הדירות, עסקת הגז שנחתמה והפחתת הריבית בארה"ב מחזקים את הערכתנו כי ריבית בנק ישראל תמשיך לרדת ב-2026. איננו פוסלים הפחתה כבר בעוד כשבוע וחצי, אך לאור נתוני שוק העבודה החיוביים בשבוע האחרון וההתבטאויות האחרונות של הנגיד, אנו סבורים שבהסתברות גבוהה הריבית תרד רק בהחלטה בסוף פברואר.

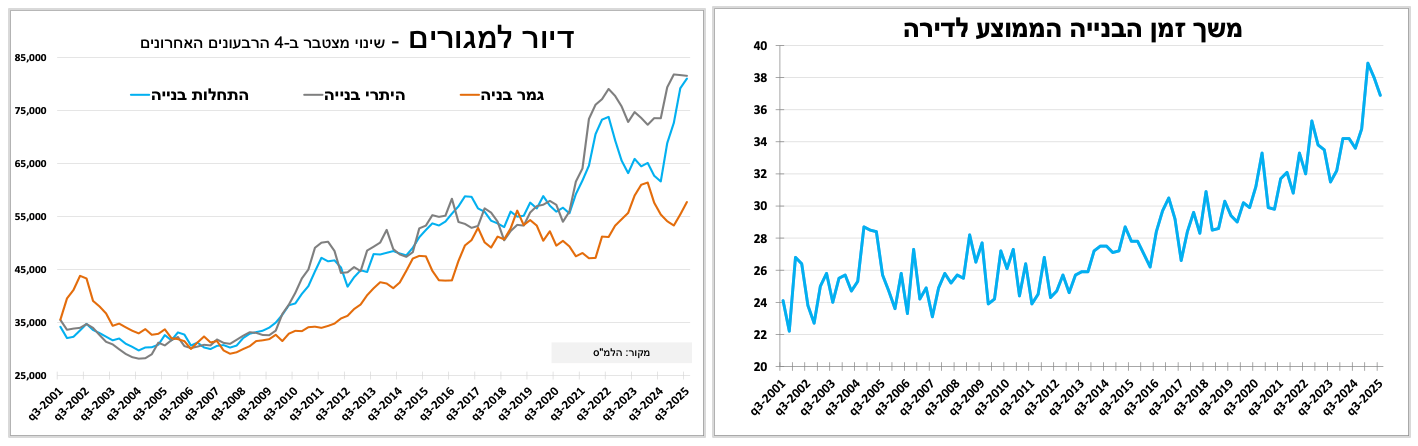

התחלות הבנייה בישראל עלו לשיא של כ-81 אלף בארבעת הרבעונים האחרונים עד לרבעון השלישי. הרמה הגבוהה של היתרי הבנייה מצביעה על כך שגם בשנה הבאה קצב התחלות הבנייה בפועל צפוי להישאר גבוה.

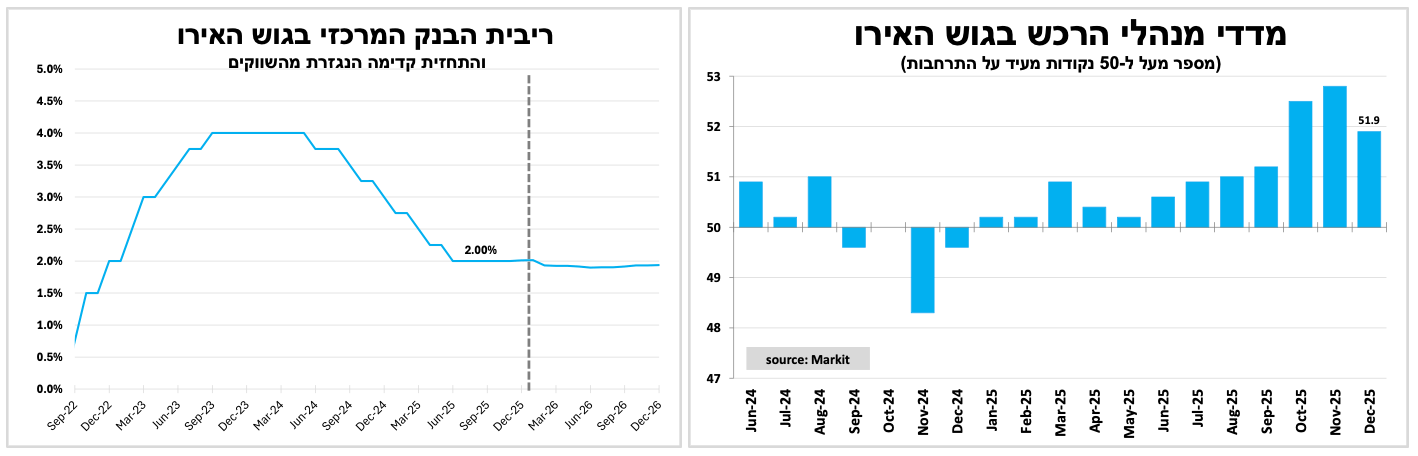

הבנק המרכזי בגוש האירו הותיר שוב את הריבית ללא שינוי על 2.0%. דברי הנגידה והתחזיות המעודכנות מאותתים שמחזור הפחתת הריבית הסתיים. אנו מסכימים אם הערכה זו אך אנו סבורים כי הרף להעלאת ריבית עדיין גבוה.

לאחר הפוגה הבנק המרכזי בבריטניה הפחית את הריבית ל-3.75. עם זאת ההחלטה הייתה צמודה, דבר שצמצם את הציפיות לקצב הפחתות הריבית בעתיד. אנו סבורים כי הריבית תרד לפחות פעמיים במהלך 2026.

הריבית ביפן עלתה ל-0.75% הרמה הגבוהה ביותר מזה כ-30 שנה. השווקים מתמחרים העלאת ריבית בודדת בלבד ב-2026, תרחיש מתון מדי להערכתנו.

בארה"ב האינפלציה בנובמבר ירדה הרבה יותר מהצפוי ל-2.7%, אם כי ייתכן שההשבתה הממשלתית והמחסור בנתונים תרמו לחלק מהירידה. סימני השאלה סביב איכות הנתונים, לצד חילוקי הדעות בבנק והציפיות לנתון צמיחה חזק שיתפרסם היום מחזקים את הערכתנו שהריבית לא תרד בהחלטה הקרובה בסוף ינואר 2026.

הריבית בישראל תמשיך לרדת ב-2026, אך שוק עבודה חזק בישראל יקשה על הפחתת ריבית בעוד כשבועיים.

הירידה באינפלציה, הייסוף בשקל, הירידה במחירי הדירות, עסקת הגז שהוכרזה בשבוע האחרון והפחתת הריבית בארה"ב מחזקים את הערכתנו כי ריבית בנק ישראל תמשיך לרדת ב-2026 בקצב הדרגתי. איננו פוסלים הפחתה כבר בעוד כשבועיים, אך לאור שוק העבודה החזק וההתבטאויות של הנגיד, אנו סבורים כי בהסתברות גבוהה הריבית תרד רק בסוף פברואר.

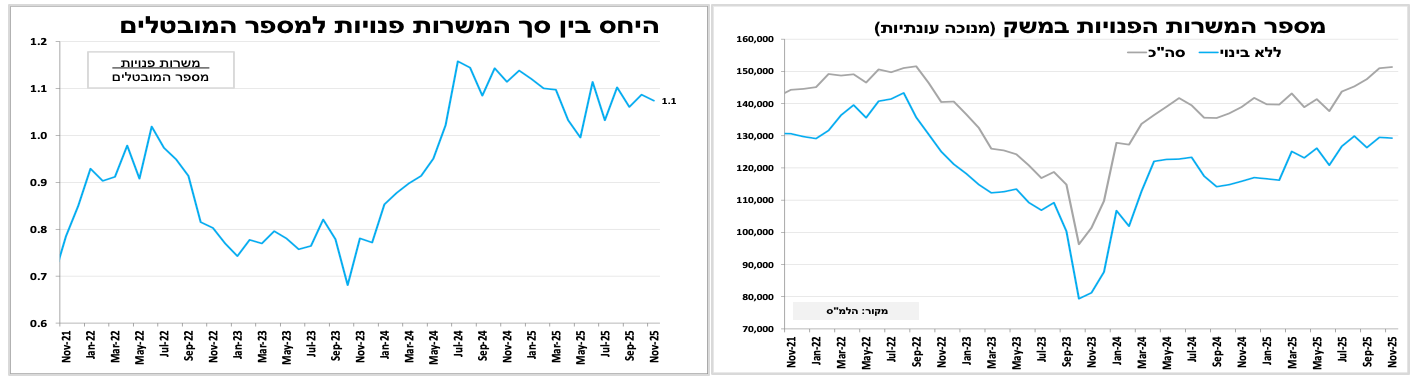

שוק העבודה בישראל נותר חזק בנובמבר. אמנם שיעור האבטלה עלה קלות ל-3.1%, אך זאת בעיקר על רקע עלייה בשיעור ההשתתפות, כלומר כניסת עובדים נוספים לשוק העבודה. הביקוש לעובדים נותר גבוה כך על פי סקר המשרות הפנויות, שהצביע על עלייה נוספת לרמה הקרובה לשיא שנרשם ב-2022, בדגש על ענפי המכירות, האירוח, המזון והבנייה.

וזו רק ההתחלה

התחלות הבנייה בישראל עלו ל-81 אלף בארבעת הרבעונים האחרונים עד לרבעון השלישי, שיא של כל הזמנים, וקצב גבוה מקצב הגידול במספר משקי הבית. במקביל, גם סיומי הבנייה עלו ל-58 אלף באותה תקופה. מספר היתרי הבנייה עמד על כ-82 אלף במהלך אותה התקופה, נתון המצביע על כך שגם בשנה הבאה קצב התחלות הבנייה בפועל צפוי להישאר גבוה. עוד עולה מהפרסום כי מספר הדירות בבנייה פעילה חצה את רף ה-200 אלף, וזמן הבנייה הממוצע לדירה עמד על כ-37 חודשים, נתון גבוה, אך נמוך בהשוואה לשני הרבעונים הקודמים, ייתכן על רקע שיפור מסוים במגבלות המחסור בעובדים מיומנים. הרמה הגבוהה של הדירות בבנייה פעילה לצד השיפור הצפוי במגבלות כוח האדם, צפויות להביא לעלייה בסיומי הבנייה בשנתיים הקרובות, מהלך שעשוי להפעיל לחץ כלפי מטה על מחירי הדירות והשכירות.

הריבית בגוש האירו נשארה שוב ללא שינוי, והבנק מאותת כי תהליך הפחתות הריבית ככל הנראה הסתיים

הבנק המרכזי בגוש האירו הותיר כצפוי את ריבית הפיקדונות על 2.0% בפעם הרביעית ברציפות. הבנק לא סיפק הכוונה עתידית והדגיש כי ההחלטות יתקבלו על בסיס הנתונים שיתפרסמו. הנגידה אותתה כי מחזור הפחתות הריבית הסתיים בפועל, גם אם הדבר לא נאמר במפורש, כאשר החזאים החלו לתמחר העלאת ריבית כבר במהלך 2026 (אנחנו פחות מאמינים בזה). בתחזיות המעודכנות הבנק צופה כי בשנה הקרובה האינפלציה תישאר קרובה ליעד. ההודעה לעיתונות ונאום הנגידה הדגישו שילוב של צמיחה גבוהה מהצפוי, עלייה בהשקעות ובהוצאה הציבורית ובפרט בהשקעות בתשתיות, בביטחון ובבינה מלאכותית. גורמים אלו תרמו לעדכון כלפי מעלה של תחזית הצמיחה ל-1.4% ב-2026 ולשיפור בסנטימנט העסקי. בהתאם לכך, מדד מנהלי הרכש הראשוני עמד על 51.9 נקודות בדצמבר, ירידה ביחס לחודשיים הקודמים, אך עדיין רמה המעידה על צמיחה חיובית.

הערכתנו כי תהליך הפחתות הריבית בגוש האירו הסתיים נותרה בעינה, דבר שיקשה גם על בנקים מרכזיים עצמאיים נוספים באירופה להמשיך ולהפחית ריבית. כך, בשבוע האחרון הבנק המרכזי בנורבגיה הותיר את הריבית ללא שינוי על 4.0% ואותת כי אינו רואה יותר מהפחתה בודדת בשנה הבאה, וגם הבנק המרכזי בשבדיה הותיר את הריבית שוב ללא שינוי על 1.75% ואותת כי תהליך הפחתות הריבית הסתיים. יחד עם זאת, אנו סבורים כי הרף להעלאת ריבית בגוש האירו נותר גבוה, לנוכח הסיכונים לצמיחה, ההאטה בקצב עליית השכר, וכן הגירעונות והחובות הגבוהים ברוב מדינות הגוש.

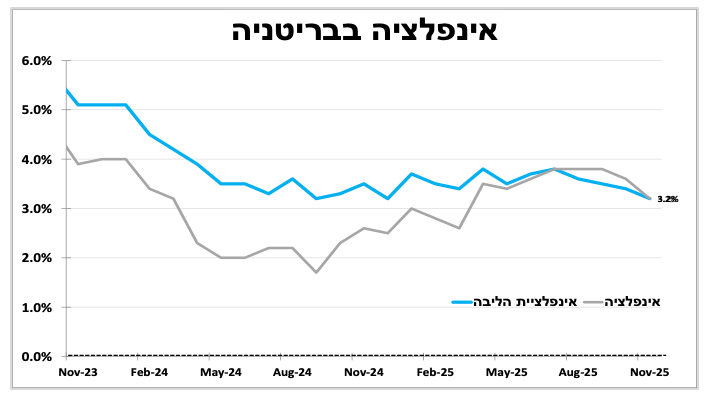

בריטניה היא לא אירופה: לאחר הפוגה וירידה באינפלציה הריבית בבריטניה ירדה, אך חילוקי הדעות מצמצמים את ההסתברות להפחתה נוספת בטווח הקרוב.

לאחר הפוגה קצרה הבנק המרכזי בבריטניה הפחית את הריבית כצפוי ל-3.75%. עם זאת, ההחלטה הייתה צמודה מהצפוי והתקבלה ברוב של 5 מול 4, וזאת למרות הירידה החדה מהציפיות באינפלציה ל-3.2% בנובמבר, המשך התמתנות עליית השכר והעלייה באבטלה. הנגיד ציין כי אף שהבנק צופה המשך ירידה הדרגתית בריבית, החלטות על הפחתות נוספות יהיו תלויות בנתונים בדגש על השכר והאינפלציה. בעקבות ההודעה הציפיות להפחתות ריבית נוספות הצטמצמו, אך אנו עדיין צופים לפחות שתי הפחתות ריבית במהלך 2026, גם על רקע הערכתנו כי האינפלציה תמשיך להתמתן.

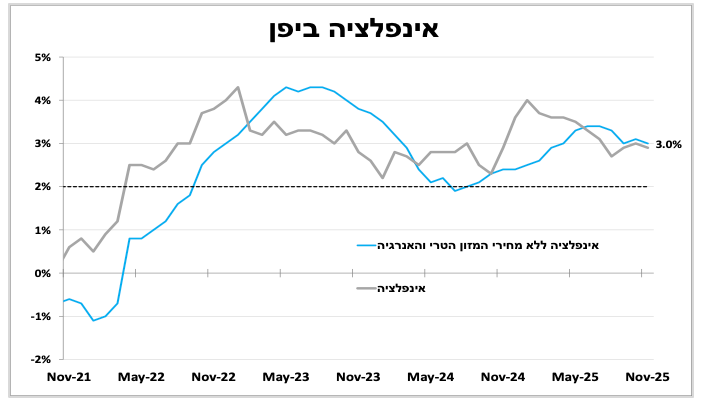

הריבית ביפן בשיא של 30 שנה, אך זה לא מספיק כדי להוריד את האינפלציה.

הבנק המרכזי ביפן העלה כצפוי את הריבית ב-0.25 נקודת אחוז ל-0.75%, הרמה הגבוהה ביותר מזה כ-30 שנה. על רקע אינפלציה של 3.0% בנובמבר, מעל יעד הבנק המרכזי זה כמעט ארבע שנים ברציפות, וכן התחדשות הפיחות ביין בחודשיים האחרונים.

עם זאת, ההודעה נשאה טון יוני מהצפוי, כאשר הבנק והנגיד נמנעו מהכוונה עתידית מפורשת או לוח זמנים למועד העלאת הריבית הבאה והדגישו את התלות בנתונים. השווקים מתמחרים כיום העלאת ריבית בודדת במהלך 2026, אך אנו סבורים כי הריבית תעלה מעבר לכך, לאור האינפלציה העקשנית והחולשה ביין. עם זאת, לאור הזהירות שנשקפה מהודעת הריבית והחשש מעלייה נוספת בתשואות אג"ח, הריבית לא תעלה ברבעון הראשון של 2026.

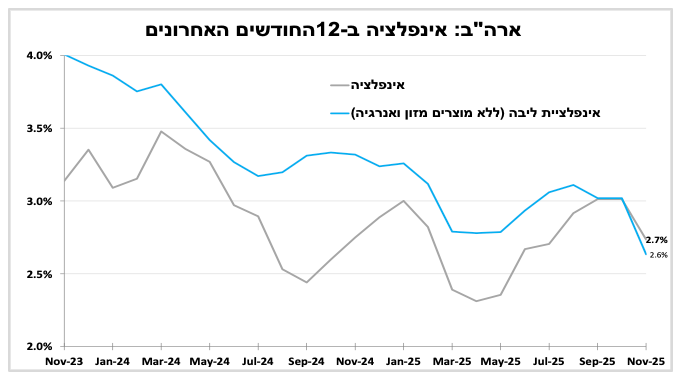

סימנים מעורבים. רצף הנתונים מארה"ב לא סיפקו כיוון ברור להתפתחות הכלכלה והאינפלציה. ההסתברות להפחתת ריבית בינואר להערכתנו נמוכה.

לאחר עיכוב משמעותי כתוצאה מההשבתה הממשלתית, נתוני התעסוקה בארה"ב לנובמבר וחלק מנתוני אוקטובר פורסמו אך הם אינם מספקים תמונה ברורה של שוק העבודה בחודשיים הללו. באוקטובר נרשמה ירידה חדה במספר המשרות, בעיקר כתוצאה מפיטורים בסקטור הציבורי, בעוד שבבחינה של הסקטור הפרטי בלבד ניכרה האצה קלה בגיוסי העובדים בחודשיים האחרונים. במקביל קצב גידול השכר הואט ל-3.5% ב־12 החודשים האחרונים, הקצב האיטי ביותר מאז תקופת הקורונה, ושיעור האבטלה רשם עלייה מפתיעה ל-4.6% בנובמבר (4.56% ליתר דיוק). מסיכום הנתונים מתקבלת תמונה של המשך מגמת האטה בשוק העבודה, אך לא של משבר, כאשר נראה כי המעסיקים מצד אחד מהססים לפטר, ומצד שני גם מהססים להרחיב את מצבת המשרות.

נתוני האינפלציה לנובמבר פורסמו אף הם בפיגור, כאשר מרבית הנתונים עבור אוקטובר לא פורסמו. בהתאם לכך, לא דווח על שינוי חודשי, אלא רק על אומדן לשינוי ב-12 החודשים האחרונים.

על רקע זה נרשמה הפתעה משמעותית כלפי מטה, עם ירידת האינפלציה ל-2.7%, בעוד שאינפלציית הליבה ירדה אף יותר ל 2.6%, הרמה הנמוכה ביותר מאז 2021. עם זאת להערכתנו יש להצמיד 'כוכבית' לנתונים: בשל ההשבתה הממשלתית נתוני נובמבר נשענים על איסוף חלקי שרובו בוצע במחצית השנייה של החודש, וייתכן שהושפע מהקרבה לחופשת חג ההודיה. לפיכך מוקדם להסיק כי מדובר בירידה חדה ומתמשכת באינפלציה.

אנו סבורים כי המשקל שהבנק המרכזי ייתן לנתוני האינפלציה והתעסוקה האחרונים יהיה מוגבל, וכי ימתין לנתוני דצמבר וינואר לפני קביעה האם מדובר בשינוי מגמה אמיתי. סימני השאלה סביב איכות הנתונים, לצד חילוקי הדעות הבולטים בבנק המרכזי, והציפיות לנתון צמיחה חזק לרבעון השלישי שיתפרסם היום, משאירים את הערכתנו ללא שינוי: הריבית לא תרד בהחלטה הקרובה בסוף ינואר 2026, אך צפויה לרדת במתינות בהמשך השנה.

פרסומים בולטים בשבוע הקרוב

|

תאריך |

ישראל |

ארה"ב |

אירופה |

עוד בעולם |

|

יום שלישי, ה-23 בדצמבר |

|

צמיחה רבעון שלישי |

|

|

|

יום רביעי, ה-24 בדצמבר |

לינות תיירים |

ערב חג המולד |

ערב חג המולד |

|

|

יום חמישי, ה-25 בדצמבר |

סקר כח אדם יצוא שירותים |

חג המולד |

חג המולד |

|

|

יום שישי, ה-26 בדצמבר |

|

|

|

|

|

יום ראשון, ה-28 בדצמבר |

|

|

|

|

|

יום שני, ה-29 בדצמבר |

|

|

|

|