משה שלום, מנתח שווקים FUNDER

26/12/2025

קרן נאמנות במוקד / תמונה: Dreamstime

קרן נאמנות במוקד / תמונה: Dreamstimeמי שמעוניין להחזיק ב"בורסה הישראלית העיקרית" יכול לעשות זאת על ידי כמה צורות: לקנות סל מניות של 125 המניות הסחירות ביותר, לקנות נגזרים (אופציות או חוזים) על המדד הזה, לקנות קרן מחקה או קרן סל על המדד עצמו, ועוד אופציה אחת: לקנות קרן מנוהלת שבוחרת כיוניברס מניות את מניות המדד. הקרן שלפניכם הינה כזו בדיוק. למה שנעשה זאת? הסיבה לכך פשוטה וברורה. אם נקנה את המדד בכל צורה אחרת, יהיה זה מעשה "פאסיבי", שאינו דורש שיקול דעת כלל. אנו נקבל את ביצועי המדד, וזהו. אבל, קרן שמנהליה מנסים לתת למשקיעים תוספת תשואה על ידי בחינת המניות הטובות שבמדד ולהימנע מאלו הפחות טובות, קרן כזו אמורה להניב הרבה יותר מן ההשקעה הפאסיבית. האם זה נכון? הנה לפניכם המסקנה כאשר אני גם אשווה את הקרן עם קרנות מן הקטגוריה שלה שבה יש התייחסות לקרנות מנייתיות מכמה סוגים. הבה נתחיל.

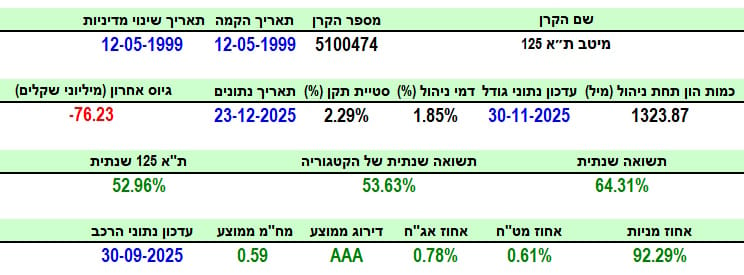

פרטי הקרן

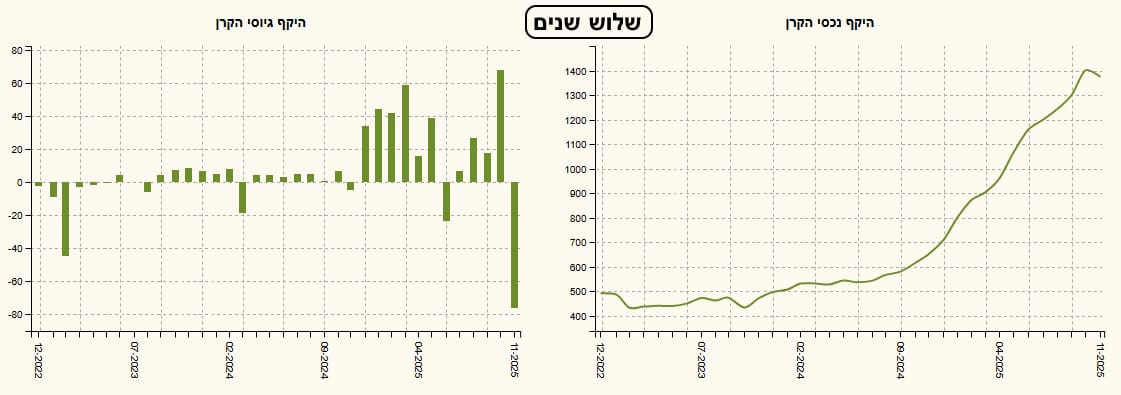

הקרן מגיעה אלינו מבית מיטב, והיא ממש וותיקה, עם תאריך הקמה של אביב 1999. מאז, היא לא שינתה את מדיניותה וזה הישג גדול למדי. היא השנייה בגודלה בקטגוריה שלה עם 1323.87 מיליוני שקלים מבין 30 הקרנות הנמצאות שם. דמי הניהול שלה עומדים על 1.85% הממקמים אותה במקום ה-6 מבין אותן 30 קרנות. כאמור, זו קרן מנייתית לגמרי (92.29% חשיפה מנייתית) ולכן אנו מצפים לסטיית תקן גבוהה יחסית (תנודתיות). ואנו קיבלנו אותה בהחלט עם 2.29%. לא משהו דרמטי מאוד אבל עדיין די תנודתית למי שמחשיב עצמו לסולידי. הגיוס האחרון מפתיע: אחרי תקופה של גיוסים יפים מאוד, קרה משהו, וראינו פדיון גדול מדי של 76.23- מיליוני שקלים. האם היה משהו בתשואות שהצדיק זאת? לא נראה כזה במבט ראשון... וכאן, אנו מגיעים לתשואות המוצהרות שנתית: אנו מצפים מקרן מנוהלת לתת תשואה טובה יותר מאשר הצורה הפאסיבית של אותו נכס. וזה בדיוק מה שקיבלנו כאן: 64.31% מול מדד שעשה 52.96% בלבד (23-12). הקטגוריה כולה עשתה בממוצע 53.63%. לבסוף, נאמר שמצד החשיפות אין הפתעות.

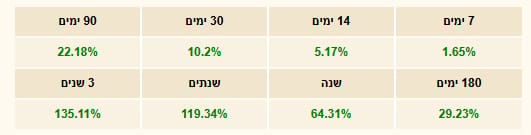

ביצועי הקרן

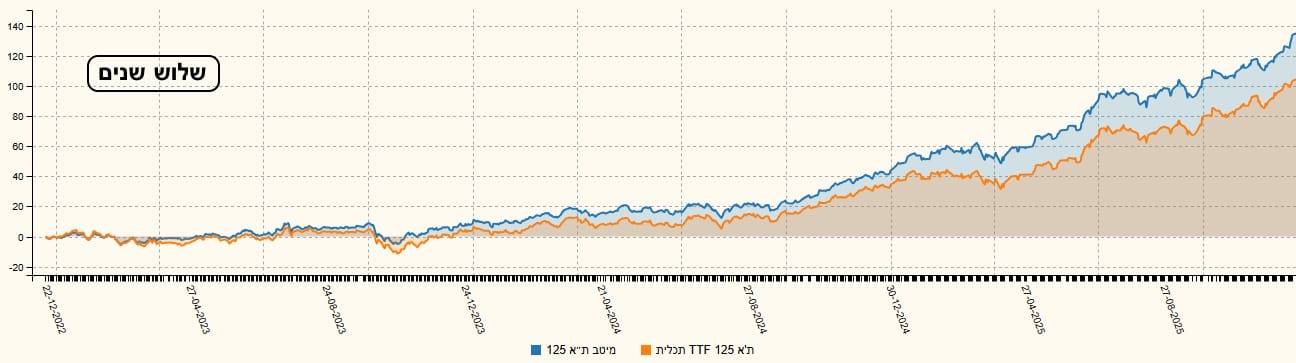

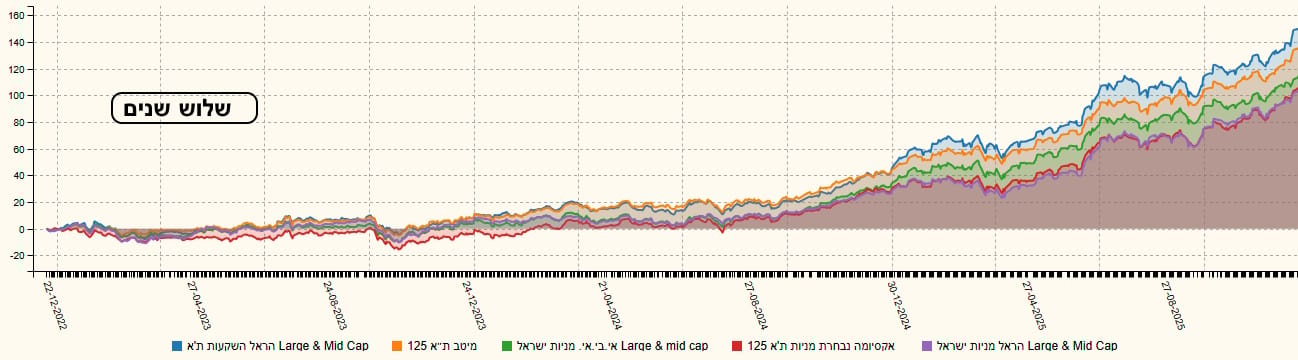

הגרף של הקרן ייראה מאוד דומה לגרף של מדד הייחוס. אבל אנו ניקח ממנו את התנודתיות שצייננו לעיל. ויש כאן בהחלט כזו כאשר בסגמנטים המגמתיים אנו רואים את ההלוך ושוב האופייני למניות.. אבל, כאשר מסתכלים על הרצף התשואתי מטה, אנו מקבלים בהחלט את היכולות של המדד, עם התוספת של הניהול האקטיבי:

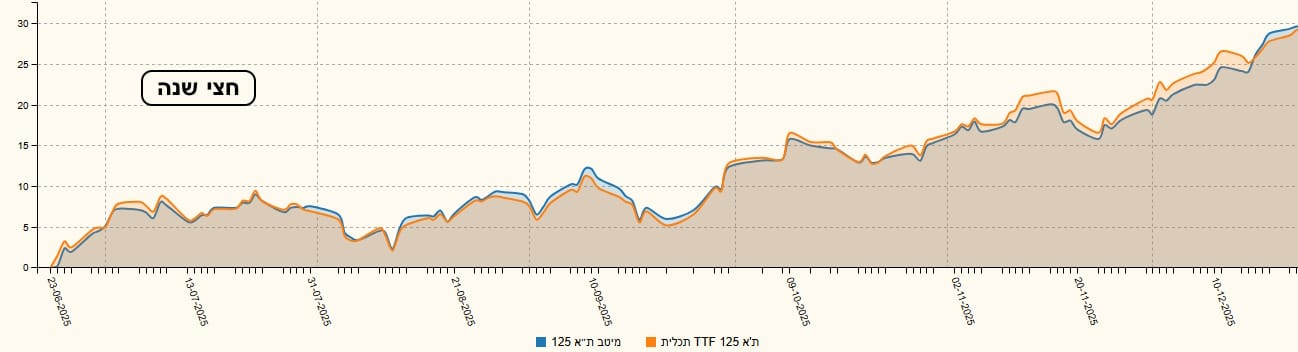

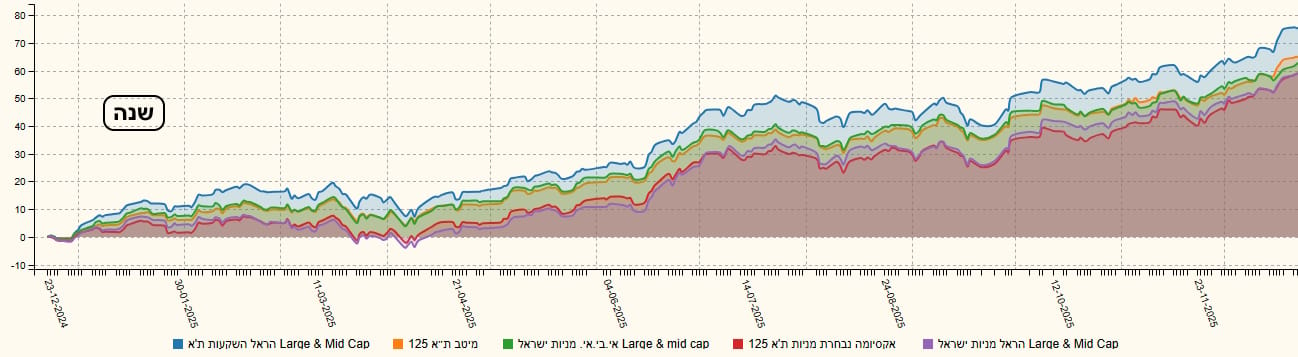

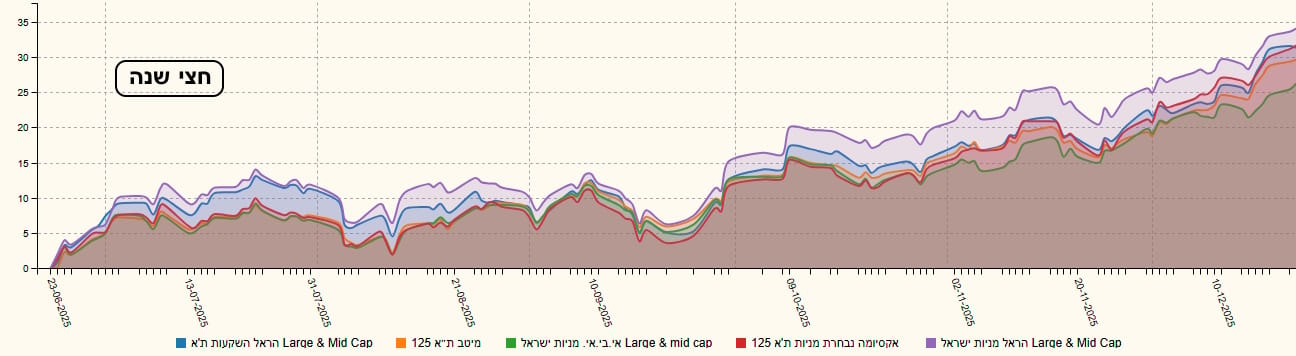

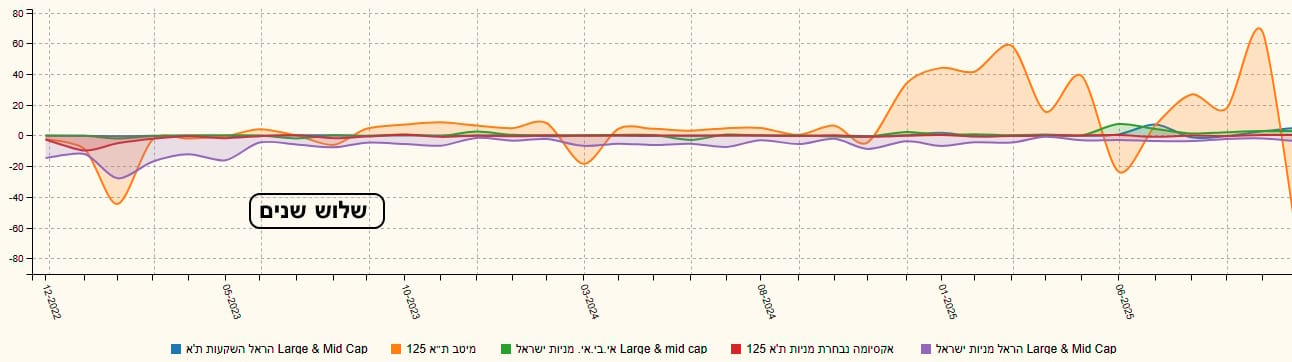

חייבים לומר מיד: הקרן הזו לא תעלה כאשר המדד יירד או ההיפך. הקורלציה ביניהם הדוקה מאוד ואין להתכחש לזה. אבל, האם יש ביצועי יתר טובים לקרן המנוהלת? ההשוואה הבאה מראה שככל שמתרחקים בטווח הדבר אכן כך ומשמעותי יותר. וכך, הנה השוואה בין הקרן המנוהלת של מיטב עם קרן מחקה את המדד של תכלית, עבור שלוש שנים (הכי טוב), שנה, וחצי שנה (הכי פחות טוב):

ההשוואה הבאה מראה את הקרן של מיטב מול קרנות מנהלות תיק מניות גדולות ובינוניות. קרנות מבית הראל, אי-בי-אי, ואקסיומה. יש לומר מיד שהקרן של מיטב, המבוססת כולה על מניות המדד בלבד, מצליחה לעמוד במבחן מצוין מול הקרנות האחרות שיכולות לבחור במרחב הרבה יותר גדול של מניות בבורסה שלנו:

גיוסים ופדיונות

הפרק האחרון הזה, של הגיוסים, תמיד מעניין מאוד בגלל שהוא מייצג את הפופולאריות הזמנית של הקרן בפועל, על ידי הכנסת הכספים של המשקיעים. כפי שניתן לראות, הביצועים הטובים (ביחס למדד הייחוס) הביאו ברכה למנהלי הקרן. וזאת, לאורך כל שנת 2025. והנה, בחודש הדיווח האחרון קרה משהו וראינו פדיון גדול מאוד. כאמור לעיל, לא ברור למה... האם יש כאן לקוח גדול שהחליט לצאת מן הבורסה בכלל? האם היה שינוי בניהול שאנו ניוודע לו בעתיד? בכל מקרה זהו אירוע קצת מדאיג אבל שאינו, בינתיים, משנה את מהות התמונה החיובית של הקרן המדוברת. הנה הגיוסים של הקרנות שבהשוואת הקרנות השונות:

למי שמעוניין, ניתן להגיע לדף הקרן באתר פאנדר, וגם לקטגוריה. המון הצלחה לכולם!

המון הצלחה לכולם!

לידיעת הקוראים:

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן.

במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

אנחנו עושים מאמצים גדולים לאתר בעלי זכויות בצילומים, סרטונים, גרפים, או כל חומר מתפרסם אחר. יצירות שבעל זכות היוצרים בהן אינו ידוע, לא אותר, או לא הושג נעשה לפי סעיף 27 (תיקון מס' 5) תשע"ט 2019 ל"חוק זכויות יוצרים". אם זיהיתם צילום, סרטון, גרף, ואתם חושבים שאתם בעלי הזכויות עליהם, יש לפנות ל [email protected] בכל מקרה והתוכן בכתבה מפר זכויות יוצרים שבבעלותך, מצאת שגיאה בכתבה או מאמר, או נתקלת בפרסומת לא ראויה? אנא דווח/י לנו לאימייל [email protected]