יוני פנינג, אסטרטג ראשי חדר עסקאות, מזרחי־טפחות

28/12/2025

צילום: יח״צ - מזרחי טפחות

צילום: יח״צ - מזרחי טפחותתמצית

מפת הפעילות בארה"ב ממשיכה להיות לא אחידה. בכלל זה, נתוני התוצר ברבעון השלישי מפתיעים דיי חזק כלפי מעלה - במידה רבה מהוצאות בריאות, ועדיין בעידן התנודתיות הפוליטית הנוכחי, יש לזה משמעות.

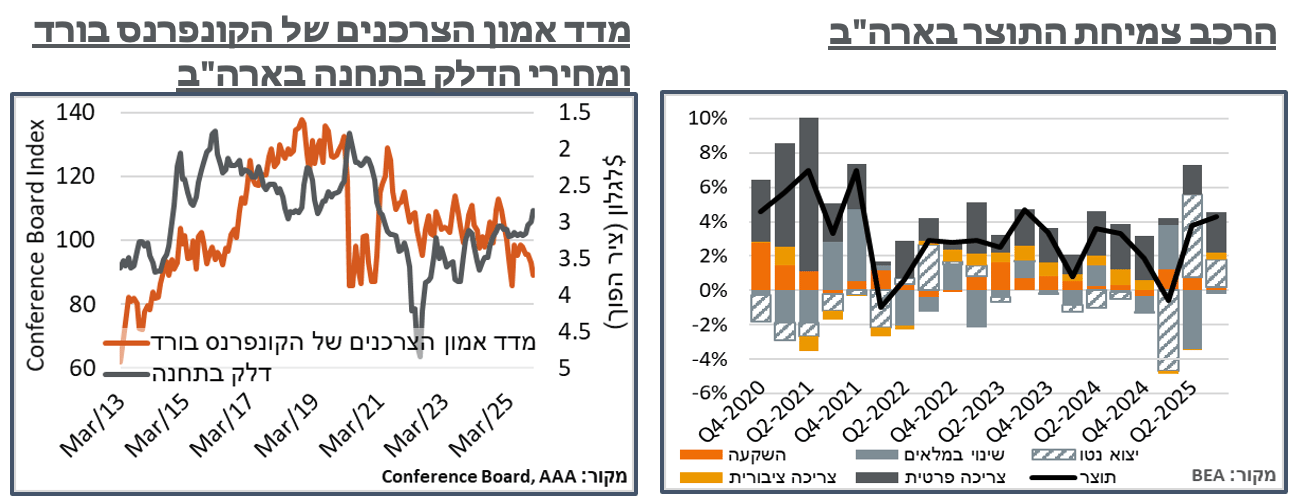

נתונים עדכניים יותר, בינתיים, מצביעים על סנטימנט צרכני שממשיך להיות פסימי מאוד. באופן בולט, זה קורה בניגוד להמשך ירידות במחירי הדלק בתחנה במדינה.

במקביל, נתונים מאוק' מצביעים על פסימיות, לרוב, בצד התעשייתי, עם ירידות בהזמנת מוצרים בני קיימא. ראוי לציין, עם זאת, כי האינדיקטורים להשקעה נותרים חיוביים בינתיים, יחד עם עלייה במחירי הנחושת העולמיים, כנראה כתוצאה מהמשך השקעות AI.

נתוני קצה של שוק התעסוקה האמריקאי, בינתיים, מעידים על המשך מצב של No hire no fire, על רקע חוסר הוודאות הכללי.

בישראל, להערכתנו, הרחבת הפטור ממע"מ על מוצרים מיובאים עד 150$ לא צפויה להשפיע על מדד המחירים המקומי, על בסיס ניסיון ההעלאה הקודמת, ב-2012.

ביפן, מדד המחירים של טוקיו מפתיע כלפי מטה, על רקע התמתנות באינפלציית המזון השנתית. כרגע, זה לא מספיק להסיט את ציפיות העלאת הריבית מהבנק המרכזי.

בסין, הבנק המרכזי הותיר את הריביות ללא שינוי, זה החודש השביעי ברציפות, ולמרות ההאטה הכללית בכלכלה, מה שהביא לציפייה להתמתנות אל מתחת לרף ה-3.0% בטווחים לשנה.

מאקרו

ארה"ב: נתוני התוצר בארה"ב הפתיעו כלפי מעלה ברבעון השלישי, עם זינוק של 4.3% בצמיחה במהלך הרבעון, במונחים שנתיים. הרבה מהגידול בתוצר במהלך הרבעון נבע מנתון הצריכה הפרטית, אשר זינקה ב-3.5%. הנתון כמובן מגיע בניגוד מסוים לאינדיקציות האחרונות שראינו על הצרכן האמריקאי, גם בסדרות כמו מכירות קמעונאיות, שלא לדבר על מדדי הסנטימנט למיניהם, וכמובן עליית הרפיון בשוק התעסוקה.

תגובת השוק לנתונים הייתה לעליית תשואות, על רקע הגידול באותה צריכה פרטית. אבל הרכב הגידול באותה צריכה פרטית דווקא הושפע במידה רבה כתוצאה מזינוק של קרוב ל-7%, במונחים שנתיים, בהוצאות הבריאות.

זולת זה, כמו הרבה סדרות אחרות מהכלכלה האמריקאית, גם פה אנחנו רואים מיצוי של השפעות "אפקט הבחירות" ומדיניות טראמפּ, לאחר מכן. בכלל זה, סעיפי ההשקעה בנכסים קבועים גדלו הפעם בכאחוז בלבד, לאחר עליות גבוהות באופן משמעותי ברבעונים הקודמים, כמיצוי של ההשקעות. גם סעיפי המלאי עברו להתכווצות, לאחר מיצוי השפעת הקדמת המכסים.

מאזן הסחר היה חיובי יחסית, לאחר תנודתיות ברבעונים הקודמים, לאור אותן השפעות מכסים. כנ"ל, גם ההוצאה הממשלתית עברה לטריטוריה חיובית מתונה מאוד, עם מיצוי השפעות ה-DOGE. כמובן שנצפה שה-Shutdown וצמצום מצבת כח האדם הממשלתית יביאו לצמצום נוסף בהוצאה ברבעון הרביעי.

האומדן פורסם כמובן בשלהי דצמבר, לאחר אי פרסום האומדן המקדים שתוכנן לסוף אוק'. וה-BEA כינתה אותו "ראשוני" (Initial Estimate). לפי ה-BEA, האומדן הראשון מחליף את האומדן שתוכנן לסוף אוק'. וכמובן שעולה פה השאלה עד כמה אומדן התוצר הנוכחי מבוסס. ועד כמה נראה עדכונים בהמשך.

למרות הגידול האמור בצריכה הפרטית במהלך הרבעון השלישי, אותו סנטימנט צרכני ממשיך להיות פסימי גם על פי מדד אמון הצרכנים של הקונפרנס בורד. המדד רשם אמנם עלייה קלה בדצמבר ל-89.1 נ', לעומת נתון מקורי של 88.7, בנוב'. ועדיין, מדובר ברמות פסימיות, אפילו ביחס לחודשים האחרונים, ובאופן בולט לעומת תקופת הפוסט־קורונה, שלא לדבר על זו שלפניה.

ראוי לציין שהמדד פסימי, בייחוד סעיף "המצב הנוכחי", כאשר רכיב הציפיות נותר יחסית יציב. הירידה בסעיף מפתיעה בהתחשב במה שאמורים להיות תנאי מאקרו חיוביים יותר לצרכן האמריקאי, עם מיצוי השפעת המכסים וה-Shutdown האמורות, ובתוספת המשך ירידות במחירי הדלק בתחנה, במהלך החודש. הקונפרנס בורד הציע את החששות משוק התעסוקה כגורם אשר מיתן את המדד, בנוסף ל-"הוריקנים קטלניים."

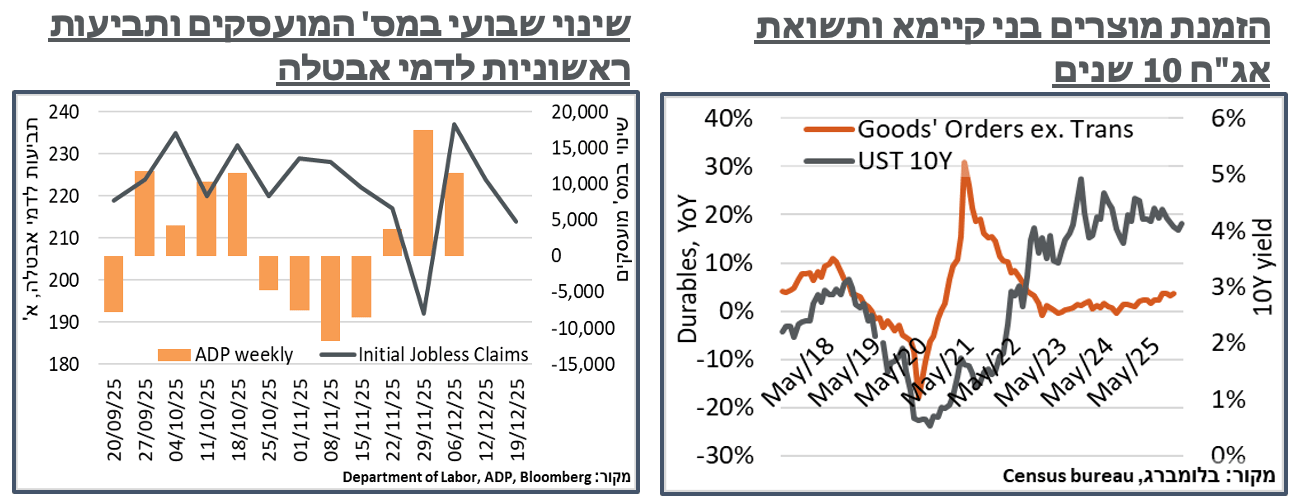

הנתון הראשוני להזמנות מוצרים בני קיימא באוק' הצביע על ירידה של 2.2%- במהלך החודש. מדובר בהתכווצות החדה של הסדרה הזו מזה שלושה חודשים, שהיא מפתיעה כמובן, בהתחשב בחוסר הוודאות שהושרתה על ידי ה-Shutdown. גם קצב הצמיחה השנתי של הסדרה הזו מתמתן כעת ל-4.7%. יתרה מזאת, הוא עושה זאת בהשוואה להתרחבות הזכורה בהוצאה הממשלתית לקראת בחירות 24', והדחיקה החוצה של סעיפי השקעה ומאזן סחר, בניגוד לכך. גם הפעם, סעיפי התחבורה היו מהותיים יחסית בצמצום הזמנות המוצרים, כאשר בניכוי אלה, נרשמה התרחבות מתונה של 0.2%. במקרה הזה, מדובר בשפל של חצי שנה.

בתחום ההשקעות ההוניות, בניגוד למה שראינו בנתוני התוצר, פה ניכר שמרכזי הנתונים של ה-AI דווקא כן עושים את העבודה, עם עלייה של 0.5% בהשקעות הון ללא כלי תעופה – חודש רביעי של עליות בסדרה הזו. נוסיף כמובן שהעליות המדווחות בהשקעות ההון עקביות עם מחירי הנחושת, שהמשיכו להאמיר בשבוע האחרון, הפעם לסביבת 5.80$ לפאונד, לעומת סביבת 5$, בחודשים האחרונים.

אל מול העלייה האחרונה באבטלה בארה"ב, נתוני הקצה משוק התעסוקה האמריקאי אל תוך דצמבר ממשיכים להזכיר לנו שמדובר בעיקר בשוק של No hire no fire. בכלל זה, נתוני ה-ADP מהשבוע האחרון המשיכו להצביע על גיוס שבועי של 11.5 א' עובדים, בממוצע, במהלך ארבעת השבועות שנסתיימו ב-6/12, קרי, קצב חודשי מתון של כ-46 א' משרות – פחות מהגידול הטבעי של האוכלוסייה.

בצד השני של שוק התעסוקה, התביעות לדמי אבטלה ממשיכות להיות מתונות אל תוך דצמבר, עם נתון תביעות ראשוני של שבוע ה-20/12, שהתמתן ל-214 א'. אל מול זה, התביעות הממשיכות עלו אמנם במעט, ל-1,923 א'. אבל גם כאן, מדובר בערכים נמוכים ביחס לקרוב ל-1,970 א', שהיינו בה מספר פעמים במהלך החודשים האחרונים.

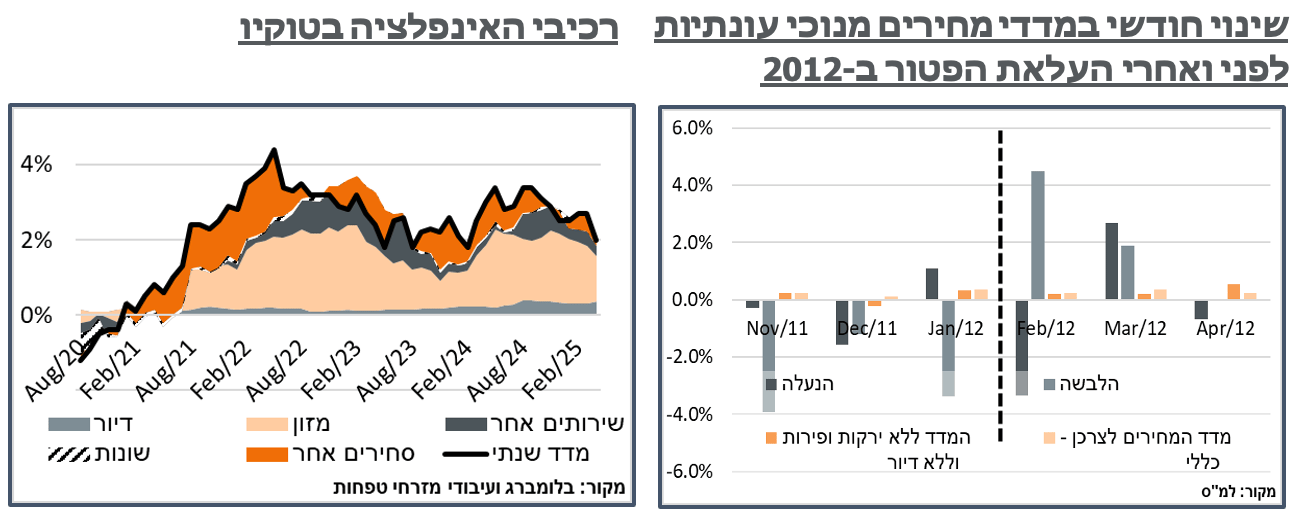

ישראל: בהמשך לחתימת שר האוצר על הרחבת הפטור ממע"מ, ניגשנו לבדוק את השפעת הסבב הקודם, עם העלאת הפטור מ-50$ ל-75$, ב-31.1.2012, שכללה גם הרחבה של הפטור ממכס.

נוסיף על זה כי במהלך הזמן, הפטור ממע"מ סבל כמובן מ-"שחיקה שקטה" עם עליית האינפלציה. אם ניקח את האינפלציה בארה"ב בתור בנצ'מרק, אז מאז אותה העלאת רף פטור בפברואר 2012 ועד היום נרשמה אינפלציה של כ-43% בארה"ב. קרי, במונחים מנוכי אינפלציה, רמת הפטור כיום עומדת על כ-71.5$ דולר של 2012. כך שלמעשה, שיעור הפטור הנוכחי דומה מאוד לזה של 2012. כמובן שהכפלת הפטור הפעם, לעומת הרחבה של 50% ב-2012, היא סיפור שונה.

נוסיף כי מבחינה אינטואיטיבית, לא ציפינו לירידת מחירים משמעותית כתוצאה מהמהלך, תחת ההנחה שמדד המחירים המקומי בודק כמובן את המחירים המקומיים, ולא את אלה הזוכים לפטור מחו"ל. אדרבא, היבואן המקומי נאלץ כעת להתמודד עם שוק קטן יותר, של אלה שלא זכו לפטור. ויותר מזה, אלה שכן קונים ממנו סובלים מהטיית בחירה משמעותית יותר – אין להם באופן כללי נגישות להזמנה ישירה מחו"ל, או שהם זקוקים לפריט בפרק זמן קצר יותר.

עוד נוסיף כי מדידת השפעת העלאת הפטור ב-2012 היא מעט מורכבת, על רקע תנודתיות ניכרת של הדולר/שקל סביב התקופה ההיא, מסביבת 3.40 עד שלהי יולי 11', ועד אזור 3.80 בסביבות ינואר 12', בסמוך להעלאת הפטור – פיחות של סביבות 12%, שבתקופת התמסורת ההיא, "שווה" קרוב לאחוז אינפלציה.

משזה נאמר, נציין כי נתוני הלמ"ס מנוכי העונתיות, הצביעו בממוצע על עלייה של כ-0.3% בחודש, ברבעון שלאחר כניסת הפטור לתוקף, ב-2012, לעומת כ-0.2%, ברבעון הקודם. גם במדד ללא ירקות ופירות וללא דיור, באופן דומה, המדד עלה בקרוב ל-0.3% בכל אחד מהחודשים ברבעון העוקב, לעומת כ-0.1%, ברבעון הקודם. כנ"ל, מחירי ההלבשה מנוכי העונתיות עלו בכאחוז בחודש בממוצע לאחר מכן, לעומת ירידה של מעל לאחוז לפני. רק בהנעלה ניתן למצוא עדויות דפלציוניות יותר, לאחר מתן הפטור, עם ירידה של כ-0.4% בחודש בממוצע, לעומת עלייה של 0.3% לפני. בנוסף לזה, בדקנו גם מוצרי חשמל ואלק' ביתיים למיניהם, גם כאן, בלי ירידות מחירים בולטות לאחר העלאת הפטור. ולהערכתנו, זה גם יהיה המצב הפעם. ולא נצפה להשפעה מהותית על מדד המחירים לצרכן.

יפן: לאחר מספר חודשי אינפלציה גבוהים, שבאו לידי ביטוי כמובן גם בעקום האג"ח היפני, ומשם לחששות Carry trade למיניהן, מדד האינפלציה לטוקיו הפתיע כלפי מטה בדצמבר ברמת 2.0%. מדובר בירידה חדה לעומת 2.7% בנוב', ובאופן כללי, שפל של מעל לשנה באינפלציה בטוקיו.

עיקר ההתמתנות באינפלציה נבעה מהתמתנות במחירי המזון. חודשית, אלה ירדו ב-0.3% - ירידה ראשונה מאז אפריל. אבל מעבר לזה, מדובר ביציאה של אפקט בסיס מהשנה שעברה, אשר צפוי להימשך גם לינואר הקרוב.

לאחר העלאת הריבית האחרונה ביפן, והמשך התבטאויות ניציות של נגיד הבנק המרכזי במהלך השבוע, לפני פרסום נתוני האינפלציה, הציפיות ביפן לשינוי בריבית נותרות מתונות מאוד להחלטה ב-23 בינואר, אבל חיוביות עד לכדי קרוב ל-2 העלאות במהלך השנה הקרובה. מצד שני, זה עדיין שם אותנו על ריבית של כ-1.2% בעוד שנה - נמוך משמעותית מכ-2% באג"ח ל-10 שנים.

סין: הבנק המרכזי בסין המשיך להותיר את הריביות (Loan Prime Rate) ללא שינוי בשבוע שעבר, זה החודש השביעי ברציפות – הריבית לשנה על 3.0% וזו ל-5 שנים על 3.5%. בחודשים האחרונים, ראינו המשך חולשה יחסית באינפלציה בסין, מחד, אל מול המשך הדפלציה במדד המחירים ליצרן בסין, והיחלשות באינדיקציות מהתעשייה, כמו גם בסנטימנט הצרכני, אשר מעלים את הציפיות להקלות מוניטריות נוספות, בהמשך.