אלכס זבז׳ינסקי, כלכלן ראשי בבית ההשקעות מיטב

28/12/2025

בועת AI או מנוע צמיחה / תמונה: Dreamstime

בועת AI או מנוע צמיחה / תמונה: Dreamstimeעיקרי הדברים

ישראל

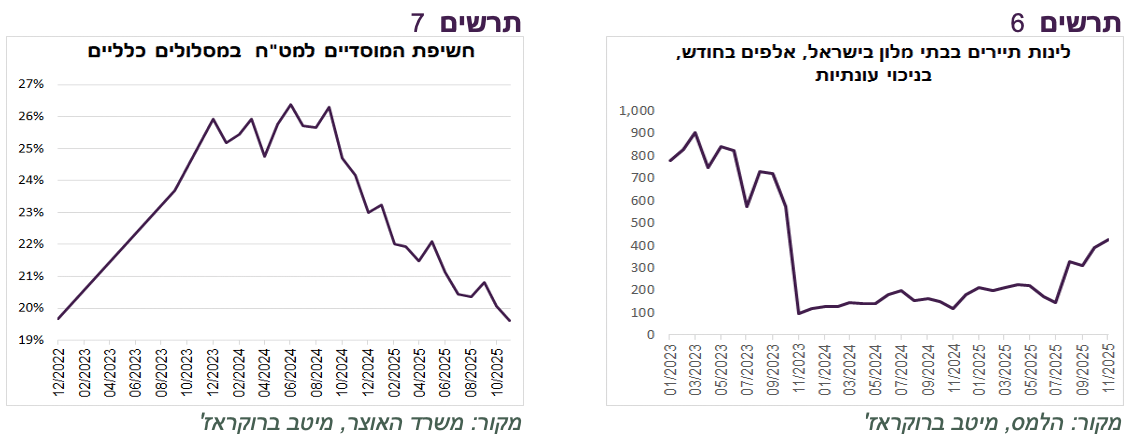

חשיפת המוסדיים למט"ח בתיקים הכלליים ממשיכה לרדת.

מסתמנת חזרת התיירים לישראל.

שוק המניות הישראלי יקר, אך בינתיים לא בצורה חריגה מדי ביחס לשווקים האחרים. בהתחשב בהאצה הצפויה בצמיחה בישראל, תהליך של הורדת הריבית, התחזקות השקל וזרם חסכונות הציבור השוק המקומי עדיין צפוי לייצר תשואה עודפת.

עולם

שיפור בנתוני הייצור התעשייתי והזמנת מוצרי בני קיימא בארה"ב.

כשליש מהצמיחה השנתית בארה"ב נובע מההשקעות הקשורות לתחום ה-AI. גם הצריכה הפרטית מושפעת מהעליות בשווקים שתלויות בהתפתחויות בתחום ה-AI. במבט לשנה הקרובה צפויים להתווסף מספר מנועי צמיחה לכלכלה האמריקאית.

עם זאת, ההכנסה הריאלית של משקי הבית האמריקאים נשחקת ושוק העבודה ממשיך להיות בקיפאון ולשקף גורם סיכון לכלכלה.

שילוב הזהב עם תיק המניות הוביל בשנים האחרונות לשיפור בתשואת התיק עם הקטנת סטיית התקן. לא מצאנו נכס אחר שנותן תוצאה דומה.

ישראל

שוק המניות בישראל יקר, אך עדיין צפוי לייצר תשואה עודפת

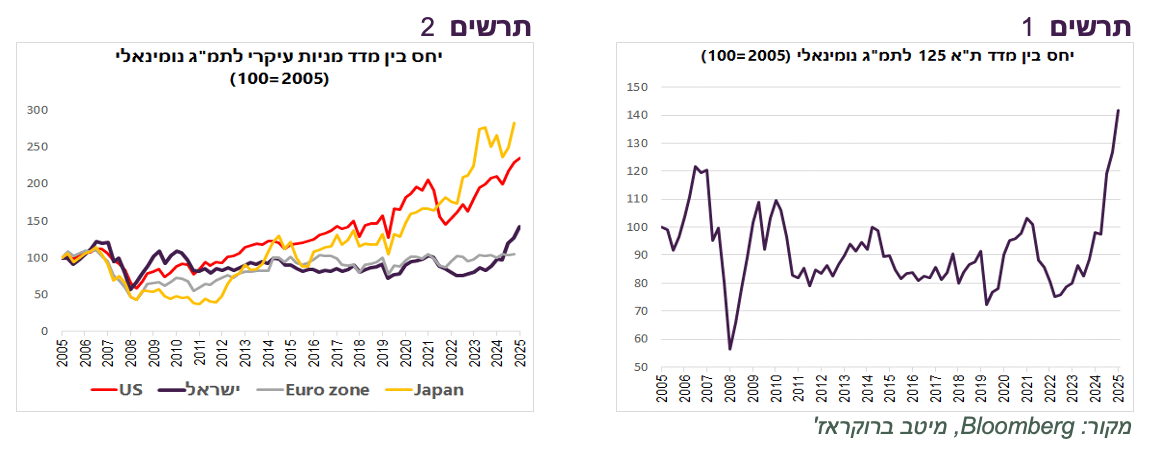

מדד ת"א 125 ירד ביום חמישי ב-3%, הירידה היומית החדה ביותר מאז מרץ. הדבר היחיד שאפשר להגיד יחסית בוודאות שהירידות לא היו קשורות למשקיעים זרים שיצאו לחופשת כריסטמס. על אף הירידה היומית החדה, העלייה של כמעט 50% מתחילת השנה היא החזקה ביותר מאז 2009 כשהשוק עלה 89%, אך זאת אחרי ירידה של 51% ב-2008. הפעם, העליות באו אחרי עליות של כמעט 30% ב-2024. השנה רק הבורסות בקוריאה, צ'ילה וצ'כיה השיגו תשואות גבוהות יותר מישראל. נשאלת השאלה, האם שוק המניות הישראלי הפך ליקר מדי מכדי להמשיך ולייצר תשואה עודפת בסיכון סביר?

היחס בין מדד ת"א 125 לתמ"ג הנומינאלי של ישראל עלה לרמה הגבוהה ביותר לפחות ב-20 השנים האחרונות (תרשים 1). אולם, אם נבחן את התפתחות היחס ב-20 השנים האחרונות במדינות האחרות, ישראל לא ממש חריגה. בארה"ב וביפן היחס עלה הרבה יותר (תרשים 2).

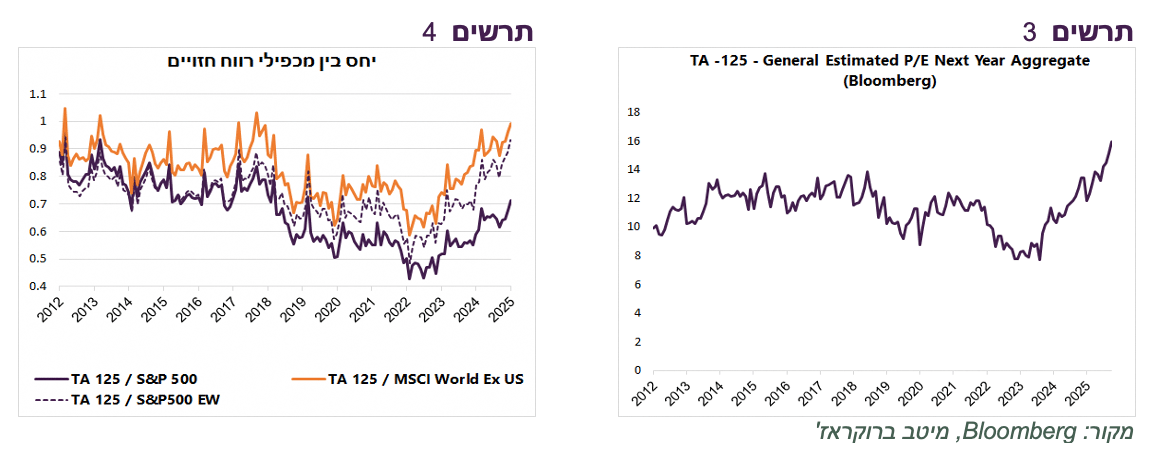

מכפיל רווח חזוי של ת"א 125 עלה בחדות לרמה הגבוהה ביותר לפחות מאז 2012 (תרשים 3). בהשוואה ל-S&P500 זה לא חריג. היחס בין המכפיל בישראל למכפיל של S&P500 עדיין נמוך משמעותית מהרמות שהיו עד 2018 (תרשים 4). עם זאת, היחס בין המכפיל של ת"א 125 למכפיל של S&P500 במשקל שווה נמצא ברמות הגבוהות היסטוריות. גם היחס למכפיל המניות מחוץ לארה"ב (MSCI World ex US) נמצא ברמות הגבוהות. מבחינה זו, השוק הישראלי בהחלט יקר גם ביחס לשווקים האחרים.

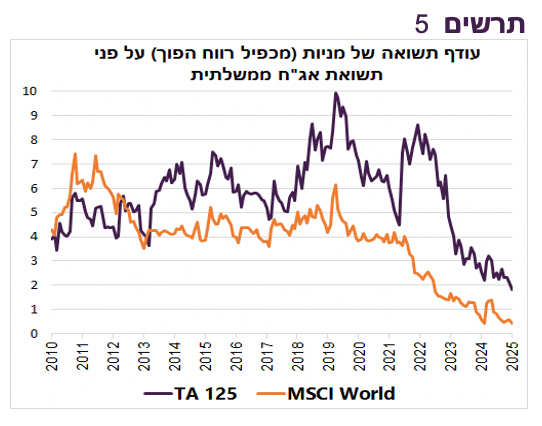

עודף תשואה שצפויות להניב מניות (מכפיל רווח הפוך) על פני האג"ח הממשלתיות נשחק. העלייה בתשואות האג"ח בעקבות עליות ריבית בשנת 2022 והעליה במכפיל רווח של המניות ב-2024-25 כיווצו את התשואה העודפת הצפויה של ת"א 125 מכ-5%-7% לכ-2% (תרשים 5). אולם, הירידה בתשואה העודפת בישראל לא הייתה יוצאת דופן. תהליך דומה התרחש גם בעולם שבו עודף התשואה ירד אף נמוך יותר (תרשים 5).

לסיכום, שוק המניות הישראלי בהחלט יקר, אך בינתיים לא בצורה חריגה מדי ביחס לשווקים האחרים, שגם הם יקרים לפי כל אינדיקטור נהוג למדידה. בהתחשב בהאצה הצפויה בצמיחה בשנה הקרובה בישראל, תהליך של הורדת הריבית, התחזקות השקל שמגביר את האטרקטיביות של השקעה בישראל למשקיעים המקומיים והזרים והזרם המתגבר של חסכונות הציבור באפיקי השקעה לטווח הארוך והבינוני, השוק המקומי עדיין צפוי לייצר תשואה עודפת.

שורה תחתונה: אנו ממשיכים להמליץ על משקל יתר למניות בישראל.

נתונים כלכליים

השקל חצה בשבוע שעבר את הרף של 3.2 מול הדולר כלפי מטה. המשך התחזקות השקל מגבירה לחצים על בנק ישראל להוריד ריבית ועל מנהלי השקעות שמקטינים חשיפה למט"ח. החשיפה הממוצעת במסלולים הכלליים בקרנות השתלמות ירדה בנובמבר מתחת ל-20%, לראשונה מאז סוף 2022 (תרשים 7). בסה"כ ירדה החשיפה מאמצע 2024 ביותר מ-6%.

מספר כוחות שמחזקים לחצים להתחזקות השקל: תחילת חזרת התיירים לישראל. לפי נתונים מנוכי עונתיות, מספר התיירים שנכנסו לישראל בנובמבר היה כפול לעומת הממוצע בחודשי הקיץ, אך עדיין נמוך בכ-40% לעומת הקיץ 2023 (תרשים 6). גורם נוסף שעשוי להעיד על התגברות הלחצים להתחזקות השקל היו דיווחים בשבוע שעבר על גידול בהשקעות בחברות טכנולוגיה הישראליות ב-2025.

עולם

השפעת AI מורגשת כמעט בכל נתון בכלכלה האמריקאית

הנתונים הכלכליים בארה"ב לרוב היו חיוביים ובחלקם הפתיעו לטובה:

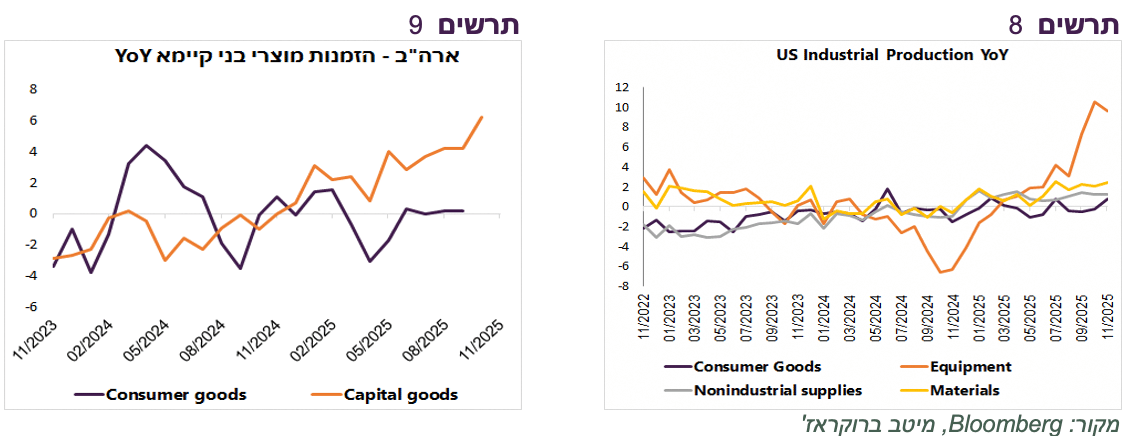

קצב הגידול במדד הייצור התעשייתי במגמת עלייה בהשפעת ייצור ציוד, במיוחד בתעשיות הטכנולוגיה ובתעשיות שקשורות לתחום ה-AI. ביתר התחומים הצמיחה נמוכה (תרשים 8).

הזמנות מוצרי בני קיימא צומחות בקצב מואץ. גם כאן בולטת השפעת ההשקעה בתשתיות AI. לעומת זאת, הזמנות מוצרי בניי קיימא לצרכן לא צומחות (תרשים 9).

השפעת AI על ההשקעות

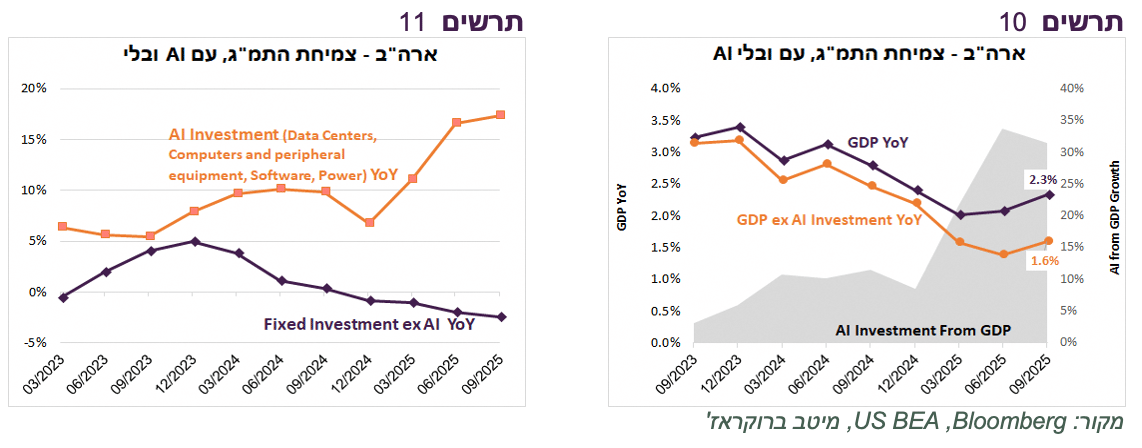

השפעת ההשקעות ב-AI באה לידי ביטוי באופן בולט בתמ"ג האמריקאי שהפתיע ברבעון השלישי עם צמיחה גבוהה של 4.3%. הקצב לעומת הרבעון המקביל אשתקד עומד על כ-2.3%, אך ללא השפעת ההשקעות ב-AI, שכוללות מרכזי נתונים, חומרה, תוכנה והשקעות בתחנות כוח, קצב הצמיחה עמד על כ-1.6%. לפיכך, ההשקעות בתחומים שקשורים ל-AI תרמו כשליש לקצב הצמיחה הכולל (תרשים 10).

ההשקעות הקשורות ב-AI צומחות בקצב שנתי מואץ שהגיע ברבעון השלישי לכ-17%. לעומת זאת, קצב הצמיחה של כל יתר ההשקעות הנו שלילי ויורד (תרשים 11).

השפעת AI על הצריכה

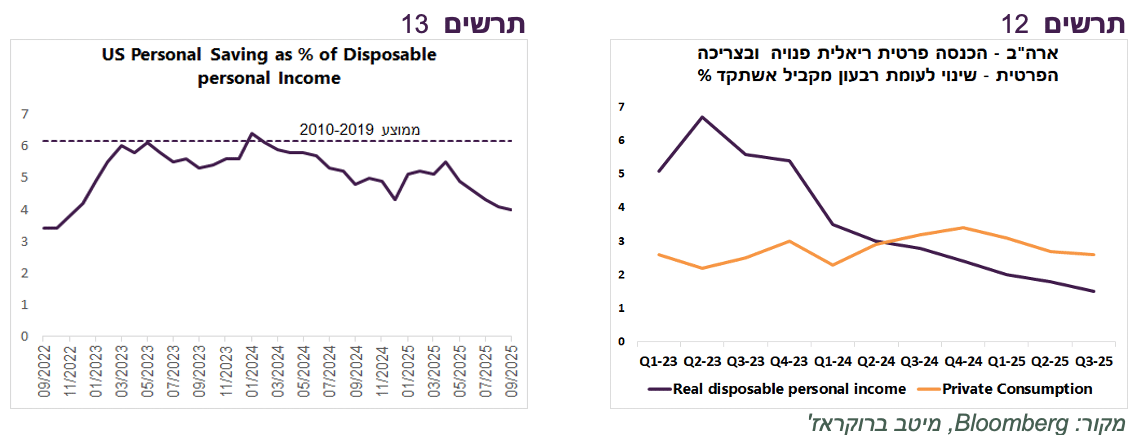

הצריכה הפרטית עלתה ברבעון השלישי בקצב שנתי גבוה של 3.5%. לעומת הרבעון המקביל אשתקד הקצב היה מתון יותר של 2.6%, דומה לממוצע של שלוש השנים האחרונות. הצריכה הפרטית צומחת בלי גידול מקביל בהכנסות הצרכנים. קצב הגידול בהכנסה פרטית פנויה במגמת ירידה בשנתיים האחרונות וברבעון השלישי הגיע לכ-1.5%, כמחצית מהממוצע בשלוש השנים האחרונות (תרשים 12).

נשאלת השאלה, איך משקי בית האמריקאים הצליחו לשמור על קצב צריכה יציב, למרות שחיקה בהכנסות?

ראשית, בזכות הירידה בשיעור החסכון לרמות נמוכות מאוד היסטוריות (תרשים 13). בנוסף, לאחרונה הופיע גידול באשראי צרכני ובמשכנתאות.

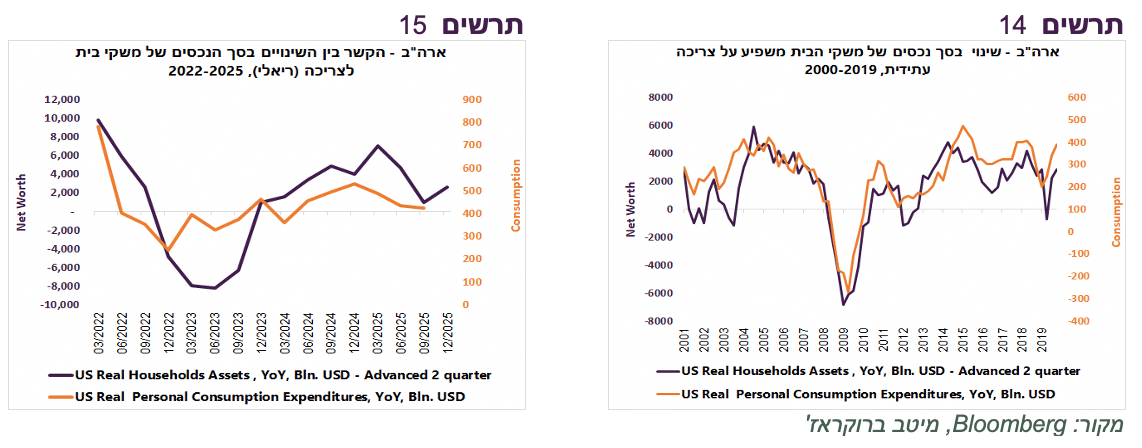

מלבד גורמים אלו, הצריכה הפרטית בארה"ב מושפעת מאוד מאפקט העושר שבא לידי ביטוי בשינויים בסך שווי הנכסים של משקי בית (נכסים פיננסיים ונדל"ן). הקשר בין השינויים בשווי הנכסים לצריכה הפרטית היה מובהק עד הקורונה (תרשים 14). נציין שהקשר מתקיים בפיגור של כשני רבעונים - שינוי בשווי הנכסים משפיע על השינוי בצריכה בפיגור של כחצי שנה.

מאז הקורונה הקשר מעט השתבש, במיוחד בשנתיים הראשונות של המגפה. בשנת 2023 הצריכה הייתה חזקה ממה שנגזר מהקטנה בשווי הנכסים בגלל הירידות שהיו בשווקים הפיננסיים ובנכסי נדל"ן בשנת 2022 (תרשים 15). כנראה שהחסכונות שנצברו בתקופת הקורונה ועליות שכר גבוהות בשוק העבודה ההדוק עזרו למשקי בית להתגבר על הירידה בנכסים ולשמור על רמת צריכה גבוהה יחסית. ב-2024-25 הצריכה הייתה נמוכה יחסית לגידול בשווי הנכסים. יתכן בעקבות היחלשות בשוק העבודה ושחיקת השכר שציינו קודם.

הקשר בין הצריכה הפרטית לשינויים בשווי הנכסים של הצרכנים שוב מתחבר לנושא ה-AI. השינויים בשוק המניות, הגורם התנודתי ביותר בתיק הנכסים, תלוי בתקופה זו במניות AI. אם מניות AI ימשיכו להוביל עליות בשוקי המניות, הן יתמכו בצריכה הפרטית למרות שוק עבודה קפוא ועלייה באבטלה.

שורה תחתונה: הצמיחה בכלכלה האמריקאית תלויה מאוד בהתפתחות בזירת בינה מלאכותית. נפילה בתחום זה, בכלכלה ריאלית (השקעות) או פיננסית (שוק המניות), עלולה להפוך את מגמת הצמיחה בחדות.

מנועי צמיחה נוספים ל-2026

במבט ל-2026 מספר מנועי צמיחה נוספים, מלבד ההשקעות ב-AI ועליות בשווקים, עשויים לתמוך בכלכלה האמריקאית:

בתחילת השנה הבאה צפויה להיכנס לתוקף הרפורמה במס שאושרה ביולי. על פי ההערכות של Congressional Budget Office היא עשויה להגדיל קצב הצמיחה בשנת 2026 ב-0.9%.

ההשקעות ב-AI עשויות להתחיל להשפיע להתייעלות יותר מורגשת במגזרים השונים בכלכלה.

הורדות ריבית ה-FED.

השפעה יותר מוחשית של תהליכי דה-רגולציה.

היחלשות השפעה ממתנת של המכסים ומדיניות ההגירה.

מדוע זהב?

העליות במחיר הזהב מעוררות דיון על הסיבות, הרכב הרוכשים והתחזיות להמשך. להערכתנו, הנקודה החשובה לגבי הזהב היא לא היעד אליו מחירו יכול להגיע או האם זאת בועה שעומדת להתפוצץ, שלא באמת ניתן לדעת, אלא הייחודיות של תרומתו לתיק השקעות.

לפני מספר חודשים פרסמנו השוואה בין ביצועי התיקים שמשלבים בין מניות לזהב בהשוואה לתיק שכולל מניות בלבד. הממצאים הראו שלשילוב של זהב עם מניות יש יתרונות ייחודיים. הוא לא רק נתן תשואה גבוהה יותר מאשר השקעה במניות בלבד, אלא גם השיג סטיית תקן נמוכה יותר.

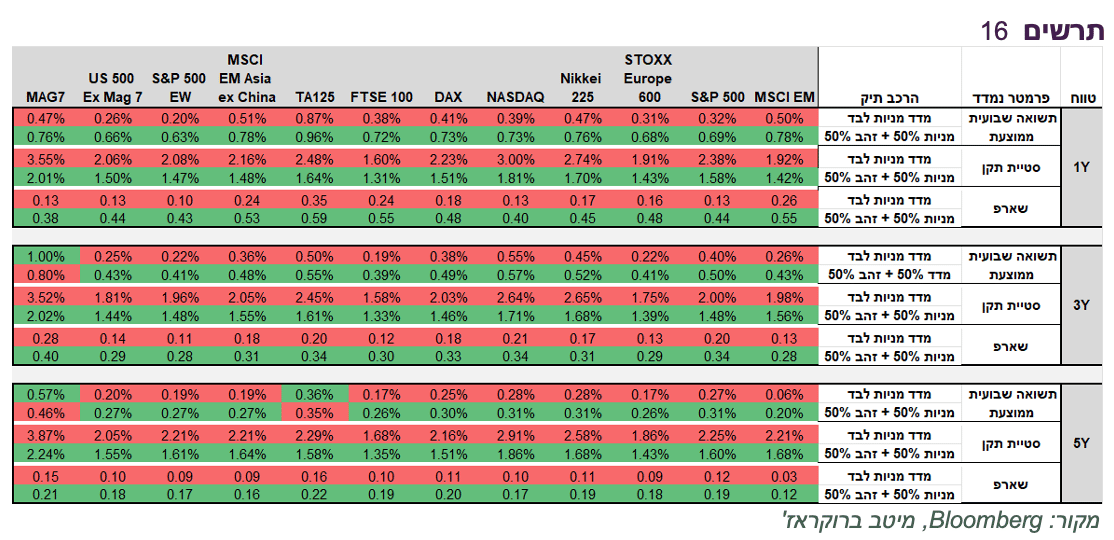

כעת אנו מעדכנים את תוצאות הבדיקה שכוללת נתונים עד היום. בטבלה מטה ניתן לראות את התשואה השבועית הממוצעת בשנה, 3 ו-5 השנים האחרונות של מדדי מניות שונים לבד לעומת בשילוב עם זהב (50% / 50%). כמו כן, מוצגת סטיית התקן ומדד שארפ לתיק עם ובלי זהב. כפי שניתן לראות בטבלה (תרשים 16), כמעט בלי יוצא מן הכלל, כל מדדי המניות בשילוב עם זהב הציגו תשואה עודפת עם סטיית תקן יותר נמוכה ושארפ גבוה יותר בהשוואה להשקעה במניות בלבד.

תכונה זו של זהב הנה ייחודית. אפשר כמובן למצוא נכסים שבשילוב עם מניות יציגו תשואה גבוהה יותר מהשקעה במניות בלבד. לדוגמה, שילוב של כסף עם מניות השיג תשואה גבוהה יותר, אך זאת במחיר של הגדלה משמעותית של סטיית התקן. גם המתכות האחרות לא משיגות תוצאה של זהב.

לעומת זאת, שילוב האג"ח הממשלתיות (מדד אג"ח ממשלתיות האמריקאיות) עם מניות, מקטין את סטיית התקן, אך זאת על חשבון תשואה נמוכה יותר ושארפ נמוך מאשר מניות בלבד.

עד כמה שידוע לנו, רק תוספת של זהב לתיק מניות הצליחה בשנים האחרונות להשיג את שתי המטרות – הגדלת תשואה והקטנת סטיית התקן.

שורה תחתונה: השקעה בזהב בפני עצמו הנה ספקולטיבית שיכולה להצליח או לא. אולם, הניסיון של 5 השנים האחרונות הראה ששילוב הזהב עם מניות הציג ביצועים עודפים בסטיית תקן נמוכה יותר מאשר השקעה במניות בלבד.