משה שלום, מנתח שווקים FUNDER

11/01/2026

הבורסה לניירות ערך, צילום: פאנדר

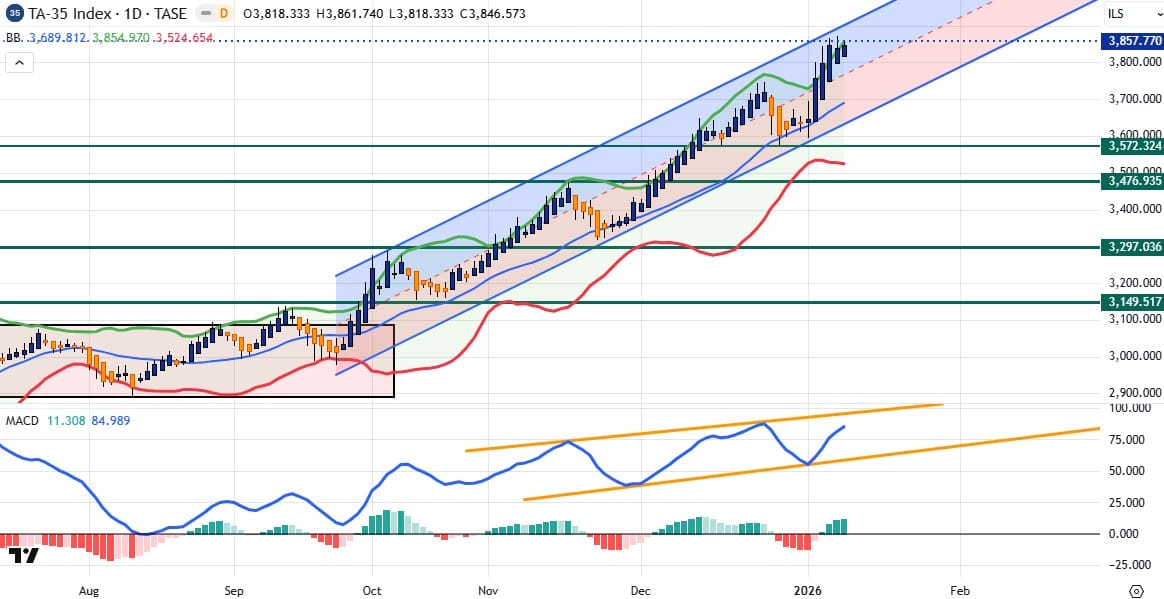

הבורסה לניירות ערך, צילום: פאנדרנתחיל במבט עדכני על המדד העיקרי שלנו: ת"א 35, אחרי שהוא סיים שבוע ראשון של מסחר בימי שני-שישי. האם זה הורגש? לא ממש מבחינת המגמה. אבל, היה נעים לצאת לסוף שבוע עם עוד כמה נקודות מדד בירוק. בסה"כ, המערכה עדיין במלוא עוצמת החיוב שלה בבורסה שלנו ות"א 35 אינו יוצא מן הכלל הזה אלא מוביל בהחלט בתחושה שלפנינו שוק מניות בריא ומלא אופטימיות למרות המחירים הגבוהים יחסית בחלק מן המניות. הנה גרף יומי של המדד:

המדד נמצא עדיין בתעלה המורכבת מן הרגרסיה מאז סוף ספטמבר 2025 ועד עכשיו. למעשה, זווית העלייה של התעלה שנוצרה עדיין מרשימה מאוד ומהווה נס טכני בכך שהיא מחזיקה מעמד כל כך הרבה זמן. גם הסדר-ניקיון של הסגמנטים היורדים, מול החלקים העולים המדהימים, יכולים להיכנס כדוגמא קלאסית של ממש בספרי הניתוח הקלאסי עבור מה שראוי שתהיה מגמה עולה. והנה, מאז תחילת השנה, ולמרות היסוס הקיים בשוק המניות האמריקאי לבצע ראלי ראוי לשמו, אצלנו ראינו חידוש העליות בצורה דרמטית. עד כדי כך שהמחיר חזר להיות צמוד לגבול העליון של רצועות הבולינגר, דהיינו כ-2 סטיות תקן מעל הממוצע הנע 20 יום. אגב, זה גם האזור של הגבול העליון של התעלה הרגרסיבית.

האם רמות המחיר השתנו? לא. למרות שהמחיר רחוק כרגע ממנה, רמת התמיכה של 3572 הינה עדיין המקום שבו ישתנה "מצב הרוח" של המשקיעים. אולי יהיה כאלה שירצו לראות את 3750 כמקדים במקצת אבל אני חושב שזה יהיה מינורי מדיי... בכל אופן, המצב פשוט פנטסטי... כמו כן, המצב במומנטום, כרגע. כידוע, המומנטום (כמו המחזורים) אמור להיות תומך מגמה ולא לייצר סטיות שליליות בין השיאים של המחיר והשיאים של האינדיקאטור. עדיין מוקדם לומר אם יש מצב כזה בתנועה האחרונה אבל בשבוע הבא נדע זאת...

לסיכום: אין שום דבר חדש שלילי לומר על המדד הזה ועל הבורסה שלנו כלל.

ועכשיו, לשני יחסית מעניינים בנושא הסקטורים וביצועי היתר בין מדדים. נתחיל ביחס הידוע והבולט תמיד: סקטור הבנקים מול מדד ת"א 35. הנה גרף שבועי שלו כאשר במונה המדד ובמכנה הסקטור:

הגרף מתאר את המצב מאז שנת 2009 ועד עכשיו, כאשר ראינו את השינוי האסטרטגי באמצע 2016, עם שבירת העלייה בכוח המדד מול הסקטור. מאז, התקיימה התדרדרות מאסיבית של כוחו היחסי של המדד הכללי מול הסקטור. במילים אחרות: סקטור הבנקים המשיך להיות בביצועי יתר יחסיים מול ה"בית" המדדי שלו. והנה, בשנת 2025, הסתמן שינוי קטן שבו היחס מראה יציבות ואף שינוי כלפי מעלה בצורה איטית. דהיינו, שהמדד והסקטור נמצאים בכוח זהה של ביצועים ושהבנקים אינם מושכים מעלה בצורה חריגה. עדיין, כפי שניתן לראות, השינוי הזה לא הצליח לפרוץ את הגבול העליון התוחם את הירידה הגדולה. אבל, אם זה יקרה, זה יהיה שינוי די דרמטי בכך שנאמר אז: סקטור הבנקים הפך להיות סקטור ככל הסקטורים במדד ונצטרך לראות אם יש משהו אחר שדומיננטי. ומה ההשלכות של זה על העולם הפיננסי, הכלכלה וההעדפות של המשקיעים הזרים והמקומיים. היחס השני עושה את אותו תרגיל אבל בין שני המדדים העיקריים שלנו: ת"א 35 ות"א 90. הנה הגרף עצמו:

כאן, ה"אקסיומה" לבחינה היא: האם המדד הדומיננטי, במגמה עולה של הבורסה שלנו, הינו עדיין ת"א 90 או לא. לכאורה, זה היה כך היסטורית ויש גם הגיון בזה: במשק צומח ומשגשג (המגובה על ידי שוק מניות עולה) המניות הבינוניות ייתנו יותר תשואה בגלל היותן חברות צעירות יותר, עם יזמות והשייכות לסקטורים שבו יש יותר סיכון יחסי. כל זה מול המניות ה"כבדות", המבוססות, והוותיקות הרבה יותר הנמצאות במדד העיקרי שלנו: ת"א 90. וכך היה בהחלט מתחילת 2016 ועד תחילת 2022. אבל, כפי שניתן לראות היטב בגרף, התרחש שינוי די דרמטי והתנועה התחלפה ביחס, ואומרת לנו עכשיו שהמדד (מאז 2022) המניב יותר הינו דווקא ת"א 35 (!). נכון שיש עליות ומורדות ושהעניין תנודתי אבל זו המגמה הכללית. איך זה קורה? נוכל להסביר את העניין בתלות ת"א 90 בסקטורים שנפגעו קשות מן השינוי במדיניות המוניטארית והעלאות הריבית (נדל"ן) וכו... אבל, לדעתי, יש כאן משהו נוסף: מכיוון שחלק מן ההשקעות הגדולות בבורסה מגיעה מזרים, אלו מעדיפים לתת הרבה למניות הגדולות וקצת פחות למניות המקומיות הבינוניות. וכך, למרות הקורלציה היפה שהייתה בין ת"א 90 והנסדק, ת"א 35 נראה כמדד העדיף אסטרטגית. לפחות מאז 2022... המון הצלחה לכולם!

לידיעת הקוראים:

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן.

במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

אנחנו עושים מאמצים גדולים לאתר בעלי זכויות בצילומים, סרטונים, גרפים, או כל חומר מתפרסם אחר. יצירות שבעל זכות היוצרים בהן אינו ידוע, לא אותר, או לא הושג נעשה לפי סעיף 27א (תיקון מס' 5) תשע"ט 2019 ל"חוק זכויות יוצרים". אם זיהיתם צילום, סרטון, גרף, ואתם חושבים שאתם בעלי הזכויות עליהם, יש לפנות ל [email protected]. בכל מקרה והתוכן בכתבה מפר זכויות יוצרים שבבעלותך, מצאת שגיאה בכתבה או מאמר, או נתקלת בפרסומת לא ראויה? אנא דווח/י לנו לאימייל [email protected]