יוני פנינג, אסטרטג ראשי חדר עסקאות, מזרחי־טפחות

11/01/2026

אפקט הריבית והשקל החזק / תמונה: Dreamstime

אפקט הריבית והשקל החזק / תמונה: Dreamstimeתמצית

לאחר הורדת הריבית המפתיעה בשבוע שעבר, השוק המקומי מעדכן באופן משמעותי את הציפיות לתוואי בהמשך. מעבר לזה, ביום שישי, עליות מתונות ב-Wall St. מיתרגמות באופן בולט מאוד לתיסוף נוסף בשקל, במהלך היום, מה שיביא ככה"נ לתמחור מחודש של שוק הריביות המקומי, עם פתיחת שבוע המסחר ביום שני.

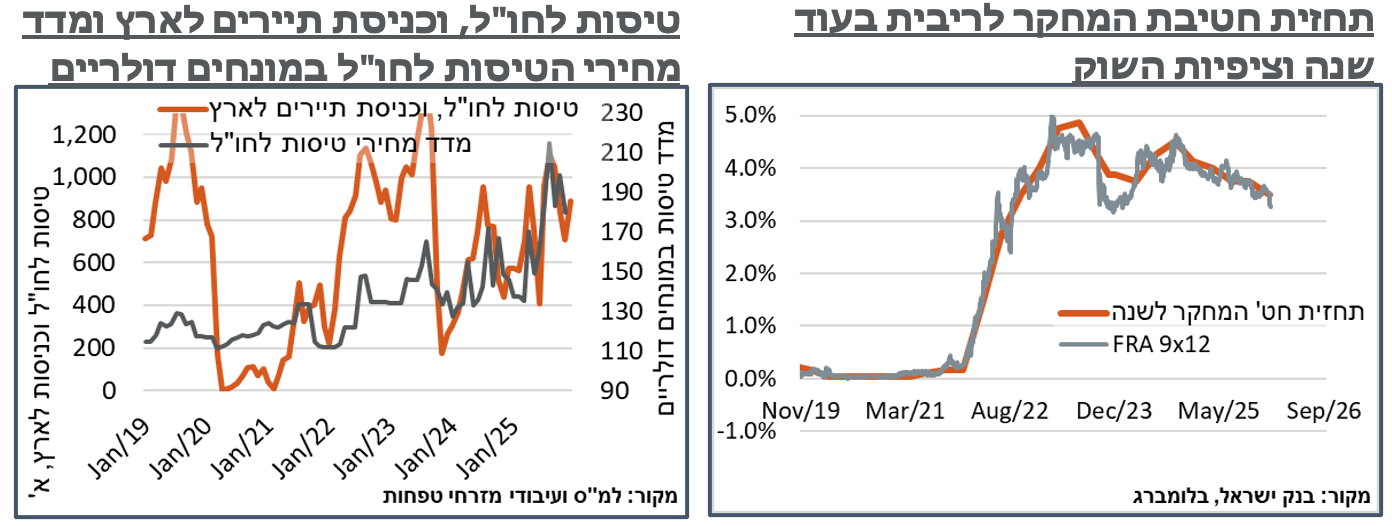

מנגד, נתוני הכניסות והיציאות מישראל במהלך דצמבר הן גבוהות יחסית, גם בניכוי השפעת העונתיות, מה שצפוי לפעול כנגד מגמת התמתנות סעיפי הטיסות לחו"ל במדד הקרוב.

מנגד, מבחינת החשבון השוטף, יצוא השירותים מזנק בצורה חריגה יחסית באוק', בעיקר בזכות ייצוא הסטארטאפים. למרות שהתופעה לא צפויה לחזור על עצמה לאורך זמן. בראייה הנוכחית, אפשר לקשור את המצב הזה לחוזקה האמורה בשקל.

האינדיקציות לפעילות המקומית, בינתיים, ממשיכות להיות בצד המתון עד כדי שלילי של הסקאלה, גם מבחינת סקר המגמות בעסקים וגם מבחינת נתוני רשתות השיווק.

בארה"ב, נתוני שוק התעסוקה ממשיכים להצביע על רמות העסקה ופיטורים נמוכות יחסית. על רקע ירידה בהשתתפות, האבטלה יורדת קצת, מה שמתיישב גם עם לחצי שכר, שממשיכים להיות משמעותיים יחסית.

באירופה, הסביבה האינפלציונית מתמתנת קלות. אבל זה נובע במידה רבה מסעיפי האנרגיה, בעוד שענפי השירותים ממשיכים לדחוף את האינפלציה כלפי מעלה.

מאקרו

ישראל: בעוד שתגובת השוק הראשונית להורדת הריבית על ידי בנק ישראל הייתה משמעותית, גם אם מוגבלת, לאורך העקום, בהמשך השבוע זו העמיקה עוד, באופן אשר מביא לפרשנות שונה של השוק להחלטה, מזו המקורית. אם מסתכלים על ה-FRA 9x12, בפרט, תגובת השוק הראשונית הייתה לירידה של כ-0.18% בתשואה – במידה מסוימת ציפייה לתוואי מדיניות מרחיב יותר מזה שתומחר בשוק לפני ההחלטה המפתיעה. אבל במובן מסוים גם הכרה באפשרות שהורדה היום מגיעה על חשבון תוואי ההורדות בהמשך השנה. מנגד, בהמשך השבוע, העקום המשיך להתמתן, כאשר אותו FRA איבד עוד כ-9 נ"ב. קרי, יחד יש פה יותר מה-0.25% שבנק ישראל הוריד. אפילו יותר מההשפעה הנגזרת של הורדה במדיניות מוצהרת 0.25% על הריבית האפקטיבית. ובמובן הזה, נראה את פרשנות השוק עד לאותה נקודה לשינוי מדיניות של ממש, אשר משליך גם על התוואי בהמשך. באופן דומה, אם במהלך השנתיים האחרונות ציפיות השוק לריבית היו קרובות עד כדי תחום חד ספרתי של נ"ב לעומת תחזית חטיבת המחקר של בנק ישראל, הפעם עד סוף היום, לאחר ההודעה כבר הגענו אל קרוב ל-16 נ"ב ב-FRA 9x12, מתחת לציפיות חטיבת המחקר.

מעבר לזה, נוסיף כי גם בהסתכלות על שער החליפין של השקל, רוב השבוע התאפיין בתגובה ניכרת להורדת הריבית. אבל זה לא החזיק הרבה זמן. ביום רביעי, ה-Selloff לקראת סוף המסחר בארה"ב (0.3%- ב-S&P 500) לא הביא לתגובה של ממש בדולר שקל, גם לא עם פתיחת המסחר בחמישי. וביום שישי, עלייה של קרוב ל-0.5% ב-S&P היתרגמה כבר לתיסוף של 0.8%, 1.0% ו-1.4% של השקל מול הדולר, יורו ויין יפני בהתאמה. קרי, משמעותית יותר מתמסורת של כ-40% בין המניות בארה"ב לשעה"ח של השקל, שגם היא גבוהה בראייה היסטורית, ואפשר להגיד שבכלל.

בשבוע שעבר, ציינו את הקרבה של שער החליפין הנומינלי האפקטיבי למגמת הרכישות ההיסטורית, במהלך הקורונה. ביום ו', בשעות הצהריים המוקדמות, אותו שער חליפין נקבע על ידי בנק ישראל ברמת 65.73, קרוב מאוד לכ-65.55 במהלך יום ב', טרם הורדת הריבית המפתיעה. המשך התיסוף על רקע המהלך ב-Wall St., במהלך היום, כבר צריך להביא אותנו לאזור '65.3.'

לקראת פרסום נתוני מדד המחירים של דצמבר, השבוע, נתוני הטיסות לחו"ל מצביעים על ביקושים גבוהים, בטח ביחס לעונה. בפרט, במהלך החודש, נרשם זינוק של קרוב ל-28% במונחים מקוריים במס' היוצאים את המדינה לחו"ל, דרך האוויר, ל-761 א'. בראייה שנתית, מדובר בזינוק של כ-50%, כאשר דצמבר 2024 היה תקופה רגועה יחסית עבור חודשי 'חרבות ברזל.' הנתון הזה מצטרף לגידול של כ-16% בכניסות התיירים דרך האוויר, לכ-130 א'. יחד, כמות הנכנסים והיוצאים (891 א') מהווה כ-86% מהממוצע של יולי-אוגוסט. להערכתנו, בשני הכיוונים יש פה תוצאה של ביקוש כבוש שחיכה לתקופת אחרי המלחמה כדי לטוס מ- ואל- ישראל, אולי מבחינת מחירים, ואולי מבחינת הסביבה – יותר משחיילים משוחררים מחפשים להצטרף לשוק התעסוקה, הם יוצאים לטיול אחרי צבא.

כמובן שאל מול זה תעמוד במדד הקרוב הגדלת ההיצע לאחר המלחמה, כולל הגידול בהיצע חברות Low cost. ועדיין, נעריך כי בשלב הזה, תגובת המחירים לא תבטא את מלוא פוטנציאל הסביבה שלאחר המלחמה, וניאלץ לחכות להתמתנות בכמות הטיסות.

לאחר התרחבות נאה בספט', ייצוא השירותים מהמדינה המשיך לעלות באוק', עם עלייה של 228 מ' ד' בנתונים מקוריים, אשר מיתרגמת לזינוק של קרוב ל-1.2 מיליארד ד', בנתונים מנוכי עונתיות, ל-9,162 מ'. ייצוא הסטארטאפים היווה גורם דומיננטי מאוד החודש, על 1.1 מיליארד ד', לעומת ממוצע של כ-140 מ', במהלך תשעת החודשים הראשונים של 2025. מדובר בשיא מאז דצמ' 24', שכמובן לא צפוי להיות אופייני בחודשים הבאים. ועדיין, ייתכן כי גם פה, סיום המלחמה מאפשר יציאה לפועל של עסקאות שלא יצאו אל הפועל במהלכה.

כולל הסטארטאפים בהשוואה לממוצע ברבעון השלישי, יש פה גידול של קרוב ל-1.5 מיליארד ד', ביצוא השירותים, הכולל בחודש. נזכיר, לשם השוואה, סך הגירעון בחשבון השוטף במהלך הרבעון עמד על כמיליארד ד', במהלך הרבעון כולו. וחשבון הסחורות והשירותים הצביע על מאזן חיובי של כ-1.8 מיליארד ד' במהלך הרבעון, לעומת קצב אופייני של כשלושה מיליארד ד' במהלך השנתיים הקודמות.

צד ההיצע המקומי ממשיך להיראות יציב, אם כי חסר אינדיקציות על עלייה בביקושים של אחרי המלחמה. בכלל זה, הלמ"ס ציינה כי "מאזני הנטו על מצבה הכלכלי של החברה בחודש דצמבר חיוביים, למעט ענף המלונאות. אולם גם בענף זה נרשם שיפור לעומת החודש הקודם." במספרים, זה כולל עלייה של כ-1.2 נק' במאזן הכולל של כלל החברות, ל-20.9 נק' – שיא של כשבעה חודשים, מחד. אבל מאידך פער של כ-2.4 נק' בלבד במאזן לעומת אותה תקופה, בלבד.

ענפית, נתוני סקר המגמות כללו המשך שחיקה במאזן בענפי המסחר הקמעונאי עם ירידה של כ-1.2 נק' במאזן הכולל על מצב החברה ל-'15.6' – שפל של חמישה חודשים. נוסיף על זה כי גם אינדיקציות הלמ"ס למכירות ברשתות שיווק הצביעו באופן דומה על ירידה של 0.5% בפדיון רשתות השיווק במהלך נוב', בהמשך לירידה של 1.0% באוק'. כך שבאמת קשה לדבר על ביקושי פוסט מלחמה, בשלב הזה, אלא אם אומרים שהם פשוט יצאו לחו"ל.

בינתיים, היצע התעסוקה המקומי ממשיך להיראות מוגבל יחסית, עם דיווחים על התמשכות המחסור בעובדים בענף הבינוי, באופן רוחבי. אנחנו רחוקים עדיין מהרמות של שיא המלחמה. ועדיין, מדובר ביציבות בראייה שנתית, למרות השיפור שסיום המלחמה היה אמור להביא לו.

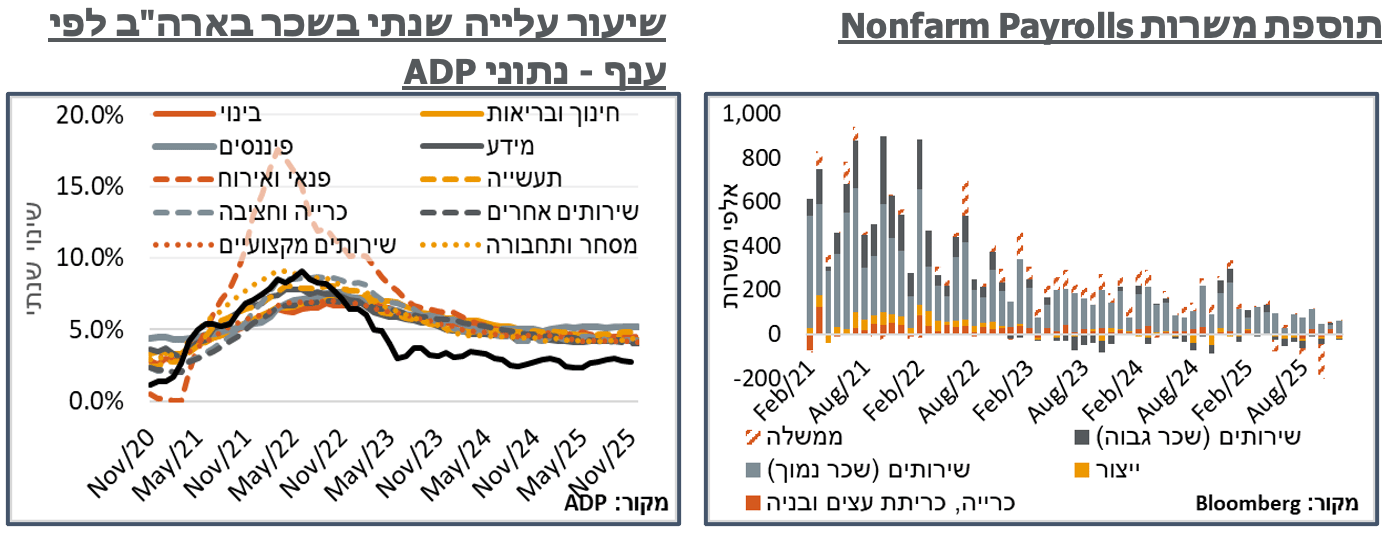

ארה"ב: על פי נתוני ה-NFP, בחודש דצמבר נוספו 50 א' מקומות עבודה חדשים לכלכלת ארצות הברית, נמוך מקונצנזוס ציפיות לתוספת של כ-70 א'. אבל קרוב יחסית לציפיותינו לתוספת של 42 א' משרות, שהתבססה על נתוני שוק התעסוקה עד כה. בכלל זה, נציין כי באופן דומה בראייה היסטורית ב-ADP נרשמה תוספת של 41 א' משרות במהלך החודש, לעומת ציפיות ל-50 א'.

עוד ב-NFP, נרשמו עדכונים קלים כלפי מטה בחודשי הקודמים, נוב' מ-64 א' ל-56 א', כמו גם אוק' בקרוב ל-70 א', להתכווצות של 173 א' .

תוספת המשרות ב-NFP נטתה לכיוון ענפי השירותים בשכר נמוך, בדומה למגמה בחודשים האחרונים, בפרט החודש עם תוספת של כ-47 א' משרות בענפי הפנאי והאירוח, ועוד כ-41 א' בחינוך ובריאות.

אל מול זה, נרשמה ירידה של 0.1% בשיעור ההשתתפות בשוק התעסוקה, לרמת 62.4% - נמוך ביחס לשנים האחרונות. וכמו שבד"כ קורה, זה גם היתרגם לירידה בשיעור האבטלה, הפעם בשיעור דיי משמעותי של 0.2%, ל-4.4%.

עוד על זה, השכר השעתי הממוצע הוסיף 0.3% אופייניים אמנם במהלך החודש. מאידך, זה דוחף כלפי מעלה את קצב עליית השכר השעתי, ל-3.8% - תופעה דיי נדירה בסדרה הזו בשנים האחרונות. נוסיף על זה, כי בנתוני ה-ADP, קצב עליית השכר החודשי דווקא המשיך להתמתן קלות, אם כי בקצב מתון. והוא מצביע כעת על עלייה של כ-4.4%, רחוקה יחסית ממה שיאפשר כנראה עמידה יציבה ביעד האינפלציה של הפד.

אל מול היציבות הגבוהה בשוק התעסוקה, תמונת הביקוש לעובדים בולטת בהתמתנותה, עם ירידה חדה במס' המשרות הפנויות בנוב' ל-7,146 א'. לכאורה זה ממתן לדוג' את השוואת המשרות הפנויות למובטלים בנוב' לשפל יחסי בולט של 0.92. אבל בהשוואה לנתון המובטלים האחרון, של דצמבר, זה כבר עולה ל-0.95, מובהק פחות.

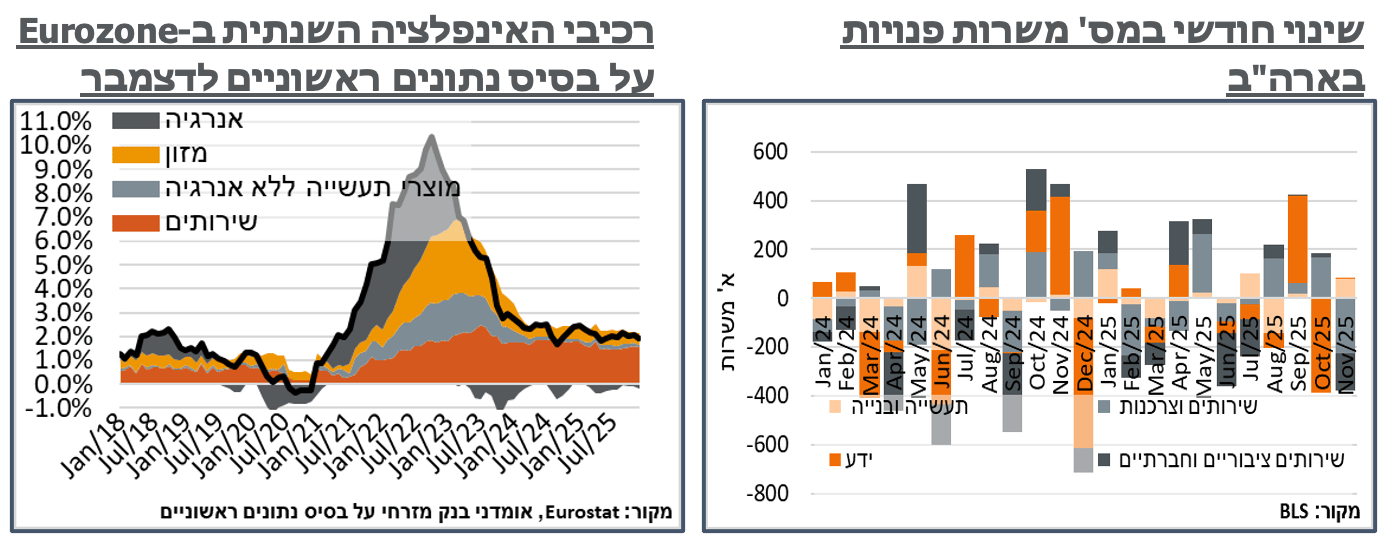

אירופה: בהמשך לנתוני האינפלציה המעורבים, מהמדינות באירופה, מדד המחירים הראשוני ב-Eurozone הצביע על עלייה חודשית צפויה של 0.2%, אשר מותירה אותנו על אינפלציה שנתית כללית של 2.0% - נמוך בראיית התקופה האחרונה, אם כי לא חריג, וכמובן עקבי עם יעד האינפלציה של ה-ECB, שבתורו עקבי עם עקום הציפיות היציב מאוד של ה-ECB, לחודשים הקרובים.

בדומה למגמה באירופה לאחרונה, מחירי המזון הלא מעובד המשיכו להיות הגורם האינפלציוני, הפעם עם עלייה חודשית של 0.8%, אשר משלימה לתוספת שנתית של 4.2%. בינתיים, זה לא מיתרגם באותו האופן למזון המעובד, אשר יורד ב-0.2%, לעלייה שנתית של 2.1%.

ענפי השירותים המשיכו גם הם להצביע על סביבה אינפלציונית, עם עלייה חודשית של 0.7%, המשלימה ל-3.4% בשנה האחרונה. כרגע, הם אחראים לעלייה של קרוב ל-1.5% באינפלציה השנתית הכוללת, כאשר מחירי המזון משלימים את רוב הפער. נוסיף כי שיעור האבטלה ביבשת עומד על 6.3%, שזה ברף הנמוך של השנים האחרונות, אבל גבוה באופן בולט ממדינות אחרות. כך שגם כאן, מדיניות ממשלתית אחרת בשוק התעסוקה הייתה יכולה כנראה להשפיע בצורה מהותית יותר גם על הסעיף הזה במדד המחירים, וכפועל יוצא, גם על הסביבה האינפלציונית.

מנגד, סעיפי האנרגיה מבטאים באופן בולט את ההתמתנות במחירי הגז הטבעי באירופה, והנפט בעולם, עם ירידה חודשית של 0.8%, הדוחפת את הקטגוריה לדפלציה של 1.9%.