יחידת המחקר של הבורסה

12/01/2026

תחזית שווקים 2026: מגמות, סיכונים והזדמנויות / תמונה: Dreamstime

תחזית שווקים 2026: מגמות, סיכונים והזדמנויות / תמונה: Dreamstimeעיקרי הסקירה:

ישראל

צמיחה גבוהה ותחזית אופטימית - המשק הישראלי צפוי להציג צמיחה של 4.6% בשנת 2026, שיעור שאין דומה לו במדינות המפותחות.

מדד ת"א-125

ביצועים תחרותיים ומכפילים לא גבוהים: מדד ת"א-125 ימשיך להציג ביצועים תחרותיים גלובלית, עם מכפיל רווח נמוך בכ-30% לעומת S&P500 והרכב סקטוריאלי מגוון.

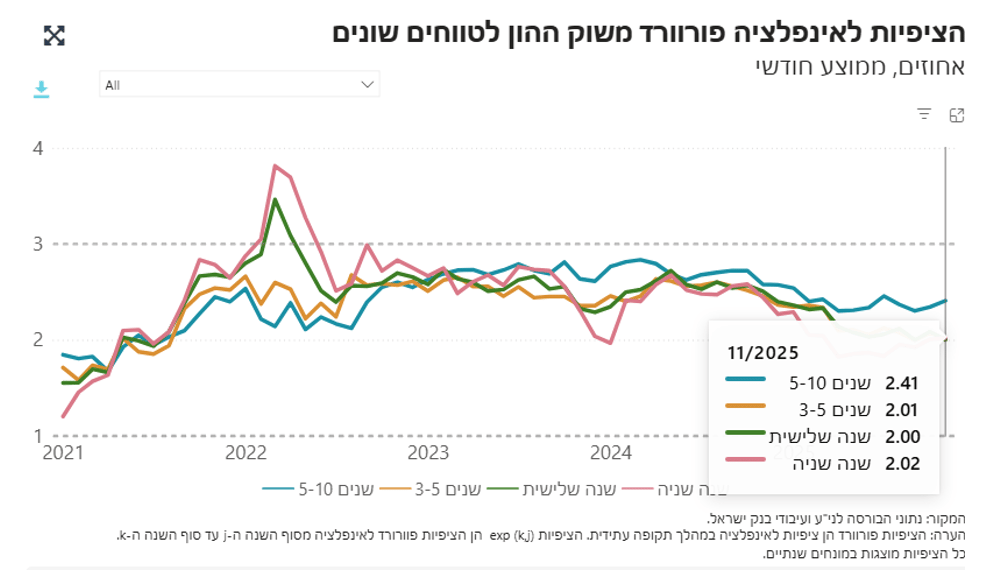

האינפלציה בישראל תמשיך לרדת

האינפלציה צפויה לרדת אל מתחת ל-2% ב-2026, עם סיכוי להפתעה חיובית נוספת, תוך תמיכה של עוצמת השקל, ירידת מחירי הטיסות ופתיחת השמיים.

הפחתת ריבית בישראל

בנק ישראל צפוי להמשיך להפחית את הריבית בקצב דומה לפד, מה שיתמוך בשוק החוב המקומי ובשוק הדיור.

שוק החוב בדגש על מח"מ בינוני ופיזור סיכונים

הפחתת הריבית הצפויה תומכת באיגרות חוב במח"מ בינוני, עם העדפה לדירוגי ביניים ופיזור בין מנפיקים.

"שבעת המופלאות" והסיכון הגלום בשוק האמריקאי

כשליש מהשקעות במדד S&P500 מרוכזות בשבע חברות ענק, שנסחרות במכפיל רווח עתידי של 30, לעומת 17 בלבד במדד, בנטרול אותן החברות, מה שמעלה את הסיכון לתיקון.

ארה"ב

צמיחה מהירה, בום השקעות AI והפחתת ריבית - תחזית לצמיחה של 2%-2.25%, שלוש הפחתות ריבית, ורווחיות חברות גבוהה במיוחד.

אירופה

תמחור נוח אך סיכונים פיסקאליים - צמיחה מתונה, בעיות חוב, אך פוטנציאל להשקעות בתחומי ביטחון ותשתיות.

יפן

שיפור מבני ומנועי צמיחה חדשים - מדיניות "Sanaenomics", שיפור בממשל התאגידי והשפעות חיוביות מהסכם הסחר עם ארה"ב.

שווקים מתעוררים

תשואות יתר לצד סיכון גבוה - תשואות גבוהות ב- 2025, אך רמת סיכון גיאופוליטית ומאקרו-כלכלית גבוהה.

הזהב

המשך התחזקות אך פחות אטרקטיבי - חשיפה לדולר מקטינה את האטרקטיביות ויש לשקול פתרונות מגודרי מטבע.

הנחות הבסיס נכתבות תוך הנחה כי בשנת 2026 לא תחול אסקלציה גיאופוליטית גלובלית

מנגד, איננו מתרחשים תרחיש חיובי וריאלי של סיום המלחמה בין רוסיה לאוקראינה. בישראל אנו מניחים כי המציאות הביטחונית הקיימת תישמר, כלומר הלחימה העצימה בגזרות השונות לא תתחדש ומאידך איננו מתרחשים את האפשרות של הרחבת הסכמי אברהם. בארה"ב יתקיימו בחירות אמצע בחודש נובמבר 2026, שאומנם עשויות להגביר את התנודתיות באופן נקודתי בתרחיש של היחלשות הרפובליקנים בקונגרס ואולם להערכתנו תוצאות בחירות אלו לא יכתיבו את המגמה השנתית בשווקים. בנוסף, שנת 2026 צפויה להיות שנת בחירות בישראל וגם לכך עלולות להיות השפעות שונות. בראייה גלובלית, הסיכון המוחשי ביותר שניתן לזהות בנקודת הזמן הנוכחית הוא תמחור מניות ה- AI בדגש על תמחור "שבעת המופלאות" וההשלכות האפשריות על השווקים כתוצאה מהתכווצות המכפילים של מניות אלו. "שבעת המופלאות" – קבוצת החברות הגדולות במדד,S&P500 – מרכזות כשליש מהשקעות המדד, ונסחרות במכפיל רווח עתידי ממוצע של 30 לשנת 2026, לעומת מכפיל של 17 בלבד למדד ללא אותן חברות. סיכון פחות מדובר, אך לא פחות רלוונטי הוא תרחיש של עליית תשואות חדה בתשואות איגרות חוב ממשלתיות בשווקים מפותחים. המדיניות הפיסקאלית המרחיבה בארה"ב, יפן ואירופה כבר הביאה עימה לעליית תשואות לא מבוטלת בחלקים הארוכים של עקום התשואות ביפן ומדינות מרכזיות באירופה ומקטינה את התמסורת בין ההקלה המוניטרית של הפד לירידת תשואות החוב הארוכות. המשך מגמה זו בשילוב עם אינפלציה עולה עשויה לאתגר את השווקים ואולם גם כאן אין מדובר בתרחיש בעל הסתברות התממשות גבוה בשנה הקרובה וככל ויתפתח תרחיש שכזה ניתן להניח כי הבנקים המרכזיים ימתנו אותו בכלים העומדים לרשותם.

ארה"ב בדרך לעוד שנה של צמיחה כלכלית נאה

כלכלת ארה"ב צפויה לצמוח בשנת 2026 בטווח הנע בין 2.25% - 2% ואולם אנו מעריכים כי תיתכן הפתעה כלפי מעלה בצמיחה השנתית על רקע המדיניות המוניטרית והפיסקאלית התומכת ובום השקעות ה- AI. הרכב הצמיחה צפוי להשתנות ולשקף השקעות מוגברות בתשתיות AI לצד המשך צמיחה בצריכה הפרטית, הנשענת על הטבות מס ותחושת עושר, שמקורה בעליית מחיר הנכסים הפיננסים. יתר על כך, מהפיכת ה- AI מייצרת מצב עולם לפיו גם חולשה יחסית בשוק העבודה לא בהכרח תביא להאטה בצמיחה כפי שהורגלנו באופן היסטורי. שוק העבודה בארה"ב אומנם מפגין סימני האטה ואולם מדיניות ההגירה ההדוקה מקטינה את היצע העובדים ולפיכך די בתוספת משרות חודשית של 70 – 100 אלף משרות בכדי לשמר את רמת האבטלה הקיימת. ההקלות המוניטריות החזויות שצפויות לתמוך בשוק הדיור והצורך המתמיד בכוח אדם בעולמות הבריאות והסיעוד מגבילים את הפוטנציאל לעלייה חדה באבטלה.

בשנת 2026 צפויים אזרחי ארה"ב ליהנות מתמריצים פיסקאליים ניכרים שצפויים לקבל ביטוי בגידול של 0.3% - 0.4% בצמיחה וגידול של כ- 100 מיליארד דולר בהכנסה הפנויה, מתוכם קיטון מוערך של כ- 65 מיליארד דולר בתשלומי המיסים. המשך תהליך הפחתת הריבית בארה"ב יתמוך בהמשך צמיחת הצריכה הפרטית שהיא ליבת הצמיחה בארה"ב.

3 פעמים הורדת ריבית בארה"ב: אנו מעריכים כי ריבית הבנק המרכזי של ארה"ב ימשיך לרדת במהלך שנת 2026 שלוש פעמים, קרי ירידה שנתית מצטברת של 0.75% ותעמוד בשלהי 2026 בטווח של 3% - 3.25%. התקררות שוק העבודה, בשילוב עם הערכה לפיה ימונה נגיד בנק מרכזי חדש המחזיק בעמדות יוניות, יתמכו בהמשך הקלה מוניטרית ואולם סביבת האינפלציה הגבוהה יחסית כפועל יוצא ממכסים גדלים תקשה על הבנק המרכזי להפחית את הריבית בקצב גבוה יותר. בנתונים אלו הערכתנו היא כי בתרחיש המרכזי תשואות החוב ל- 10 שנים של ממשלת ארה"ב יירדו מתחת לרף של 4%. תחזית זו תומכת גם בהיחלשות שנתית של הדולר בעולם על רקע צפי לצמצום פערי הריבית אל מול מטבעות הסחר המרכזיים.

רווחי החברות בארה"ב יוסיפו לצמוח במהירות יוצאת דופן בהשוואה היסטורית - רווחיות הפירמות הנכללות במדד ה- S&P 500 תוסיף לצמוח בקצב יוצא דופן בהשוואה היסטורית ולתמוך במכפילי רווח גבוהים מהממוצע. התסריט המרכזי שלנו מניח צמיחה שנתית בשורת הרווח הצפויה לנוע בין 10% ל – 15% ברווח ב- 2026 ביחס ל- 2025 שצפוי אף הוא לצמוח בכ- 12%. הצמיחה החזויה בשורת הרווח היא נגזרת של תנועת מספריים, במסגרתה ההכנסות של החברות צפויות לצמוח בשיעור שנתי של 7%, כמעט פי 3 מקצב צמיחת התוצר בארה"ב. בנוסף, אנו צופים שיפור בפריון בהובלת ה- AI. הקטר של סקטור הטכנולוגיה צפוי להוסיף ולהוביל את עגלת הצמיחה של הרווחיות עם צפי לצמיחה שנתית מצרפית ברווח הנעה בין 25% ל - 30%.

המכפיל הממוצע בארה"ב גבוה מעט מהממוצע ההיסטורי אולם קיימת שונות גבוהה בתמחור הסקטוריאלי - מכפיל הרווח העתידי של מדד ה- S&P500 עומד על 21 והוא גבוה בכ- 5% מהממוצע בחצי עשור ובעשור האחרון. מדובר על פער תמחור סביר בהינתן תחזית הצמיחה ברווחים. יחד עם זאת, קיימת שונות גבוהה בתמחורים הסקטוריאליים בעוד מכפילי הרווח העתידיים של סקטור הצמיחה המחזורית והטכנולוגיה מגרדים את רף ה- 30, בעוד סקטורים לא מעטים נסחרים במכפילי רווח עתידיים נמוכים הנעים בין 15.5 ל- 18.5.

רוטציה סקטוריאלית היא אמצעי באמצעותו ניתן להקטין תלות בתמחור מניות הטכנולוגיה הגדולות

אנו ערים לתחושת חוסר הנוחות הנובעת מקדחת השקעות ה- AI ובדגש על ההשקעות הסיבוביות הענקיות בתחום, ואולם רוטציה סקטוריאלית במדד לתחומים המתומחרים באופן נוח יותר כגון פיננסים ובריאות יכולים להקטין את סיכון ההשקעה בתיק המניות האמריקני, תוך שמירה על חשיפה גבוהה יחסית לשוק מניות זה גם בשנת 2026. התלות של מדד ה- S&P500 בשבעת המופלאות וסימן השאלה סביב המוניטיזציה של ה-AI ביחס ל- CAPEX העצום בתחום, יוסיפו להוות את מקור התנודתיות המרכזית במדדי המניות בארה"ב בשנת 2026.

שוק המניות באירופה בתמחור נוח, אולם אירופה בדרך כלל מאכזבת

הצמיחה הכלכלית באירופה בשנת 2026 צפויה להיות מתונה יחסית ולעמוד על 1.2% - 1.4%. האינפלציה צפויה לעמוד על כ -2% ולפיכך התמיכה המוניטרית העתידית של ה-ECB צפויה להיות מוגבלת. יחס חוב תוצר בגוש האירו שוב בדרכו מעלה במטרה לממן השקעה בביטחון ותשתיות, זאת כאשר הבעיות הפיסקאליות בצרפת אינן קרובות לפתרון ואנו מתקשים לשכוח את משבר החובות של שנת 2012 באירופה, שמקורו היה במדיניות פיסקאלית רעועה במדינות ה- PIGSאשר חלחלה לליבה הכלכלית של גוש האירו. נציין כי סיום המלחמה בין רוסיה לאוקראינה עשוי לתמוך בביצועי שוק המניות האירופאי ובהינתן היושב בבית הלבן, אזי מדובר בתרחיש ריאלי שעשוי לתמוך בהשקעות בשוק המניות האירופאי. צמיחת רווחי החברות באירופה צפויה להיות נאה ולעמוד על כ- 12% בהשוואה לשנת 2025 על רקע תמריצים פיסקאליים מוגברים ותנאים מוניטריים משופרים ומכפיל הרווח העתידי של מדד MSCI EUROPE עומד על 14.5 בלבד. המטבע האירופאי צפוי להוסיף ולהתחזק אל מול הדולר בשל הצמצום החזוי בפערי הריבית ולתמוך בהשקעות באירו בעבור משקיעים אמריקנים.

יפן

שוק מניות מפותח שעשוי לבלוט לטובה - בכל האמור בשווקים מפותחים מחוץ לארה"ב, נראה כי השקעה בשוק המניות היפני נראית עדיין אטרקטיבית, על רקע צפי להרחבות פיסקאליות אשר ימתנו הידוק מוניטרי. ה- Sanaenomics על שמה של ראשת ממשלת יפן החדשה, Takaichi ,Sanaeמהווה מנוע לאופטימיות המשקיעים. השיפור בממשל התאגידי של החברות ביפן מגבירות את אמון המשקיעים הזרים בהשקעות במניות יפניות. הסכם הסחר שנחתם בין ארה"ב ליפן מיצב את יפן בעמדה תחרותית טובה בכל האמור בסחר הבינלאומי והיחלשות המטבע היפני מהווה רוח גבית לייצוא היפני. לחברות היפניות תפקיד חשוב בשרשרת האספקה של תחום ה- AI שצפוי להמשיך ולהניע את הכלכלה הגלובלית. המתח הביטחוני בין סין ליפן, כמו גם המשך עליית תשואות החוב הארוכות של החוב הממשלתי היפני, כאשר ברקע יחס חוב תוצר עצום, מהוות את הסיכון המרכזי בכל האמור בשוק המניות. יחד עם זאת, ראוי לזכור כי יחס החוב תוצר הגבוה, מקורו בצמיחה כלכלית אפסית במשך שנים ולא מאי שמרנות פיסקאלית. לפיכך חזרה לתוואי צמיחה של הכלכלה היפנית שוחקת את יחס החוב תוצר וצפויה להמשיך ולעשות כן.

שווקים מתעוררים?

בשנה החולפת הם באמת התעוררו, אולם הסיכון גבוה - השקעה במדד שווקים מתעוררים של MSCI הניבה בשנת 2025 תשואת יתר של כ- 10% אל מול מדד השווקים המפותחים של MSCI לראשונה מזה חמש שנים והיא נראית ממוצבת טוב להמשך ביצועי יתר, על רקע אינפלציה מתונה, דולר חלש וצעדי מדיניות תומכים.

הזהב יוסיף לנצוץ אבל פחות

הצפי להמשך הפחתת ריבית בארה"ב תומך בהמשך התחזקות הזהב גם בשנת 2026. תחזית להמשך גיוון בתיק יתרות המט"ח של בנקים מרכזיים ובראשם המדינות המתעוררות בכלל וסין בפרט תומכים אף הם בעוצמת הזהב. יתר על כך, החשיפה לזהב בתיקי ההשקעות נמוכה היסטורית ולפיכך הגדלת הצבירות ב-ETF על הזהב תתמוך במחירים. יחד עם זאת, בעבור משקיע ישראלי החשיפה לדולר שנגזרת מהשקעה בזהב, מקטינה את האטרקטיביות של השקעה בזהב בהינתן צפי לעלייה מתונה במחירי הזהב ולכן משקיע החפץ להיחשף לקרן סל המשקיעה בזהב צריך לשקול פתרונות מגודרי מטבע.

בשקט-בשקט האינפלציה בישראל בדרכה לקידומת 1

מישהו זוכר שהאינפלציה השנתית בשנת 2022 עמדה על 5.2%? האינפלציה השנה תעמוד לראשונה מאז שנת 2022 ביעד האינפלציה וצפויה להסתכם ב- 2.7%. בין השנים 2014 ל- 2020 לא הייתה אינפלציה בישראל, הקורונה והמלחמה אחריה וגם שינוי מגמה עולמי הספיקו להשכיח זאת. אנו מעריכים כי האינפלציה במשק הישראלי בשנת 2026 תוסיף לרדת והתסריט המרכזי שלנו הוא כי האינפלציה השנתית תסתכם בפחות מ- 2% וקיים יסוד סביר להניח כי האינפלציה אף תפתיע כלפי מטה. יתר על כך, גם ציפיות האינפלציה הבינוניות והארוכות מלמדות על צפי להתבססות האינפלציה במרכז יעד האינפלציה. בשנה הקרובה יהיה זה השילוב של סיום המלחמה ופתיחת הים והשמיים, אשר צפויים לחלחל בעוצמה גוברת לסביבת מחירים נוחים יותר במוצרים המיובאים. עוצמת השקל, כמו גם צפי להוזלת מחירי הטיסות, צפויים אף הם לתמוך בסביבת אינפלציה מתונה וזאת למרות האצה חזויה בצמיחה. ציפיות האינפלציה הנמוכות יחסית הגלומות בשוק תומכות באיזון בין האפיק השקלי לאפיק הצמוד בתיק החוב.

פחות גירעון, פחות גיוסי ממשלה – הגירעון הממשלתי בשנת 2026 צפוי לעמוד על כ- 4.3%. ממשלת ישראל תפחית את גיוסי החוב בשוק המקומי לאחר תקופה ארוכה של צרכי מימון גוברים. בהינתן תחזית זו, הצפי הוא כי הלחץ מצד ההיצע בהנפקות יפחת והדבר יתמוך בירידת תשואות באפיקי החוב הממשלתי הארוך. סביר כי האוצר ינצל את האמור להארכת מח"מ הגיוס במהלך השנה הקרובה.

בנק ישראל יפחית את הריבית בקצב הפד - בנק ישראל ימשיך להפחית את הריבית במשק במהלך 2026 זאת כאשר התסריט המרכזי הוא כי הריבית במשק תרד השנה ב- 0.75% במצטבר. אנו צופים כי הקו המוניטרי השמרני של בנק ישראל יישמר גם בשנת 2026. השקל יוסיף להתחזק אל מול מטבעות הסחר ואולם קצב התיסוף בשנה הקרובה יפחת - אנו מעריכים כי השקל יוסיף להפגין עוצמה אל מול מטבעות הסחר ואולם קצב ההתחזקות של השקל צפוי להיות מתון יותר מאשר בשנת 2025.

סבלנות: לא צפוי V במחירי הדיור בתחילת 2026

מחירי הדירות יוסיפו להיות תחת לחץ מחירים בחודשים הקרובים, על רקע עודף היצע גדול בתחום. ככל שהשנה תתקדם והריבית במשק תרד ותמצא את נקודת שיווי המשקל החדשה בענף והביקושים יגדלו, שכן הדמוגרפיה הישראלית תעשה את שלה ותחזיר את הקונים לשוק במחירים נוחים יותר ובעלויות מימון נמוכות יותר.

ירידת הריבית במשק צפויה לתמוך בהשקעה בחוב במח"מ בינוני חלף השקעות במח"מ קצרצר - הצפי לתהליך הפחתת ריבית מתמשך, צפוי לתמוך בשוק החוב המקומי ולהגביר זרימה של ציבור המשקיעים לקרנות נאמנות המשקיעות באיגרות חוב, הן בעולמות הפאסיביים והן בעולמות המנוהלים.

דירוגי הביניים בשוק החוב ייהנו מאטרקטיביות גוברת בעיני המשקיעים ואולם חובה לפזר בין מנפיקים, שכן הריבית הגבוהה לאורך זמן עשויה לגבות מחיר ממנפיקים בעלי פרופיל פיננסי חלש וצרכי מיחזור גדולים - המרווחים הקונצרנים צפויים להיוותר נמוכים ואף להוסיף ולהצטמצם על רקע הביקוש הצפוי לאיגרות חוב חלף פיקדונות. אנו מעריכים כי מדדי איגרות החוב המשקיעים בדירוגי הביניים בשוק החוב הקונצרני עשויים להניב תשואת יתר בשנה הקרובה. נוכח המכירות האיטיות בשוק הדיור והריבית הגבוהה במשק בשנים האחרונות קיימת חשיבות בפיזור החשיפה האג"חית הרלוונטית.

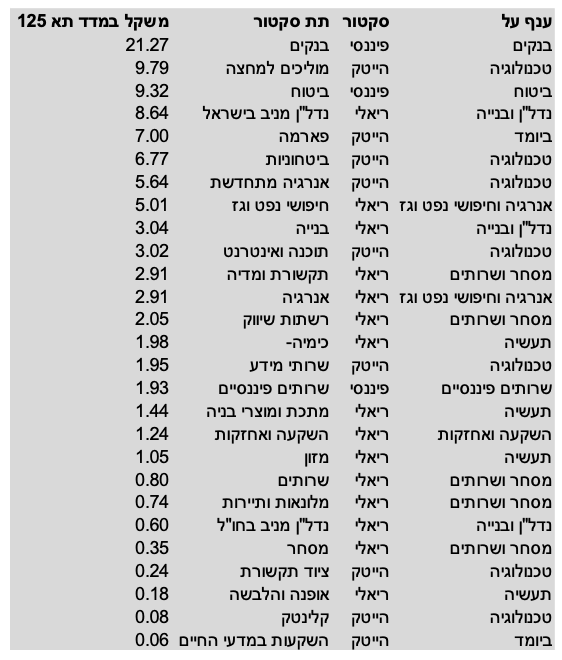

מדד ת"א-125

ימשיך להציג ביצועים תחרותיים בהשוואה גלובלית. נכון לנקודת הזמן הנוכחית, הבנקים המקומיים מתומחרים במכפילי רווח נמוכים בהשוואה גלובלית ומתאפיינים בתשואת דיבידנד גדלה, וזאת למרות עליות שערים קודמות ואתגרים רגולטוריים. סקטורים כגון ביטחון, אנרגיה וגז, IT מקומי, בתי השקעות, תקשורת ותשתיות נשענים על ביקושים פונדמנטליים יציבים, המהווים גורם משפיע על מבנה המדד. רמת החשיפה הישירה של המדד לתחום ייזום הנדל"ן היא מוגבלת יחסית, נתון העשוי למתן את השפעת מגמות המחירים בשוק הדיור על ביצועי המדד הכללי. בנוסף, הצפי להפחתת ריבית במשק עשוי להשפיע על רמת העניין במניות ערך ובחברות המאופיינות בחלוקת דיבידנדים בשוק ההון המקומי. מהפיכת המסחר של המשקיעים הפרטיים המתרחשת מול עינינו המכניסה ציבור חדש של משקיעים לשוק המקומי והעובדה שהחדירה של מדדי הבורסה לתיקי הציבור נמוכה, תומכים בהערכתנו להמשך צמיחה בהיקף הנכסים העוקבים אחר המדדים הישראלים, באופן שיתמוך בנזילות ובתמחורי החברות.

אין עוד משק מפותח שאנו מכירים שצפוי להציג צמיחה של כ- 4.6% בשנת 2026 ומכאן אנו שואבים את האופטימיות לביצועי יתר של השוק המקומי גם בשנת 2026. בכל האמור בתמחור היחסי של שוק המניות המקומי אל מול מקבילו בארה"ב, אזי מכפיל הרווח המקומי על בסיס הרווחים ב- 12 החודשים האחרונים של מדד ת"א- 125 נמוך בכ- 30% מהמכפיל המקביל של מדד ה- 500 P&S.

שימו לב אל מדד ת"א 60 SME

שוק המניות בתל אביב אינו שוק של 125 מניות והוא כולל כ- 540 מניות ואולם מיקוד המשקיעים בת"א-125 החברות הגדולות גורם לרוב המכריע של המשקיעים להחמיץ את הפוטנציאל הקיים במניות האחרות הרשומות למסחר. גל ההנפקות של שנת 2019-2021 יחד עם גל ההנפקות הנוכחי שעשוי אף הוא להתגבר בחודשים הקרובים, ממצבים את מדד ת"א 60SME כמדד שחשוב להכיר. מדובר על חברות גדולות יחסית אשר חלקן היו במשך שנים חברות ת"א-90 וחלקן אף מהווה עתודה חזקה למדד ת"א-90. היקף הנכסים העוקבים אחר מדד מניות זה עומד על כ- 700 מיליון, סכום המהווה כ- 3.5% מהיקף הנכסים העוקב אחר מדד ת"א-90, בעוד היחס בין שווי השוק של החברות הנכללות במדדים אלו עומד על כ- 20%. אנו מעריכים כי שנת 2026 עשויה להיות שנה בה מדד מניות זה יקבל חשיפה מוגברת אשר תקבל ביטוי בתמחורי החברות במדד.

לגוון את הפאסיבי באקטיבי ולהכיר את הגידור בנאמנות

בהינתן מרווחי הסיכון הצנועים בשוק החוב הקונצרני והעלייה החדה בשווקי המניות בשנה האחרונה, נכון להכיר את קרנות הנאמנות המנוהלות המשקיעות בחוב ובמניות מקומיים, תוך דגש על איתור מכשירים רלוונטיים, המבצעים טוב לאורך זמן וגובים דמי ניהול הוגנים כגיוון לתיק ההשקעות הפאסיבי המושקע במדדים. קרנות אלו יכולות לתמרן באופן אפקטיבי בין סדרות חוב שונות על בסיס מרווחי הסיכון ולנהל את בסיס ההצמדה והמח"מ באופן אפקטיבי וכן לבצע בחירת מניות פרטנית על בסיס אנליזה. כמו כן, קרנות הנאמנות בגידור יכול להוות אף הן פתרון טוב לגיוון תיק ההשקעות בעיתוי הנוכחי.

|

אפיק/ שוק |

תחזית ומיצוב |

דגשים ונימוקים מרכזיים |

|

שוק המניות בארה"ב |

רכיב עוגן בתיק הגלובלי |

חשיפה גלובלית גבוהה (כ-42% מהמכירות במדד); פוטנציאל לעלייה בפריון בשל טכנולוגיית ה-AI; אפשרות לניהול ריכוזיות דרך מדד משקל שווה. |

|

שוק המניות היפני |

שיפור מבני ותמחור יחסי |

מדיניות "Sanaenomics", שיפור בממשל התאגידי, והשפעות מהפכת ה-AI על חברות בשרשרת האספקה היפנית. |

|

שווקים מתעוררים |

תמחור נוח אל מול סיכון |

מכפילי רווח אטרקטיביים היסטורית, מול רמת סיכון גיאו-פוליטית ומקרו-כלכלית גבוהה בשווקים אלו. |

|

מדד ת"א-125 |

ביצועים בהשוואה גלובלית |

מכפילי רווח נמוכים משמעותית מה-S&P 500; הרכב מוטה מניות ערך ודיבידנד; חשיפה מוגבלת לסיכוני שוק הדיור. |

|

מדד ת"א SME-60 |

חשיפה לשווי שוק בינוני |

פוטנציאל לצמצום פערי תמחור הנובעים מהשקעות חסר היסטוריות ושיפור איכות החברות במדד. |

|

זהב |

חשיפה תלוית ריבית ומט"ח |

השפעת רכישות בנקים מרכזיים והצפי להפחתת ריבית; רגישות גבוהה לתנודות בשער חליפין (דולר/שקל). |

|

שוק החוב המקומי |

דגש על מח"מ בינוני |

תוואי הפחתת הריבית של בנק ישראל תומך בארכת מח"מ; העדפה למכשירים מגוונים הבוחנים את כלל עקום התשואות. |

|

שוק החוב הקונצרני |

פיזור וניהול סיכוני אשראי |

מעקב אחר מרווחי סיכון בדירוגים בינוניים; התמקדות בבחינת יכולת החזר החוב בסביבת ריבית ריאלית חיובית. |

סקירה זו מציגה ניתוח מאקרו-כלכלי והערכות פונדמנטליות לגבי המגמות הצפויות בשווקים הפיננסיים לקראת שנת 2026. הסקירה מבוססת על סדרת הנחות עבודה בנוגע לסביבה הגיאופוליטית, תוואי הריבית והתפתחויות טכנולוגיות גלובליות ונועדה לספק תשתית נתונים וניתוח אנליטי אודות המאפיינים והסיכונים של אפיקי ההשקעה השונים בארץ ובעולם. יובהר כי הערכות אלו משקפות את עמדתה המקצועית של יחידת המחקר בבורסה לניירות ערך נכון למועד הפרסום, ודינן כדין מחקר כלכלי תיאורטי וצופה פני עתיד; אין לראות בנתונים או בניתוח המוצגים במסמך זה המלצה, ייעוץ או שיווק השקעות, והם אינם מהווים תחליף לשיקול דעת עצמאי או לייעוץ מקצועי המותאם לצרכיו האישיים של כל משקיע.