יונתן כץ וכלכלני לידר שוקי הון

11/01/2026

המשך ייסוף בשקל צפוי למתן את האינפלציה / תמונה: Dreamstime

המשך ייסוף בשקל צפוי למתן את האינפלציה / תמונה: Dreamstimeהשקל התחזק ב- 0.9% מתחילת החודש, מול סל המטבעות.

תחזית האינפלציה עודכנה ל- 1.7% שנה קדימה (מ- 1.8%).

הורדת הריבית בשבוע שעבר והמשך לחץ לייסוף בשקל תומכים בריבית של 3.25% בסוף השנה.

ההתרחבות בפעילות נמשכה בדצמבר עם צפי לאינפלציה מתונה בינואר.

מכלול נתוני התעסוקה בארה"ב היו מעורבים. מדד מנהלי הרכש בענפי השירותים מצביע על התרחבות.

שוק האג"ח: למרות הירידה החדה בתשואות הארוכות, אנו ממשיכים להמליץ על האפיקים הארוכים, בפרט השקליים.

מה ניתן ללמוד מהחלטת הריבית?

החלטת הריבית בהחלט הפתיעה. מה ניתן ללמוד מהסיבות להורדת ריבית:

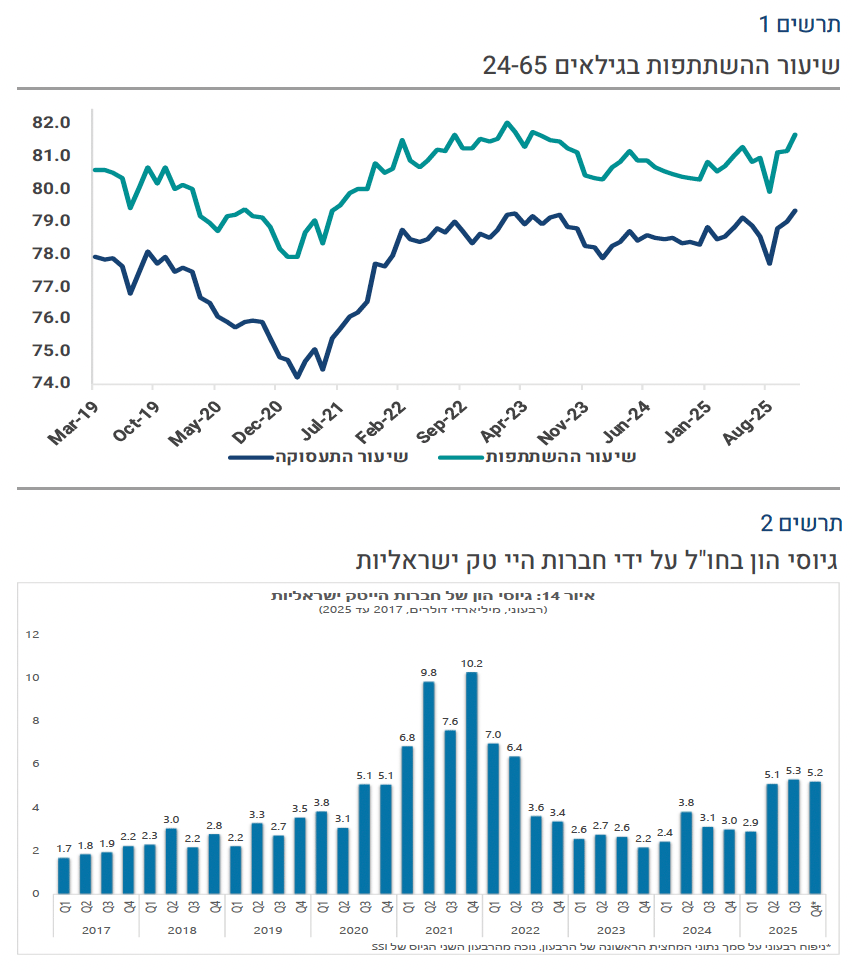

שוק העבודה עדיין הדוק אך נחלש. בנק ישראל שם דגש על הגידול בשיעור ההשתתפות בשוק העבודה בגילאים 25-64 אשר עלה ב-0.5% בנובמבר. כלומר, יותר אנשים מחפשים תעסוקה (וגם מצאו עבודה לפי העלייה בשיעור התעסוקה) עם סיום המלחמה.

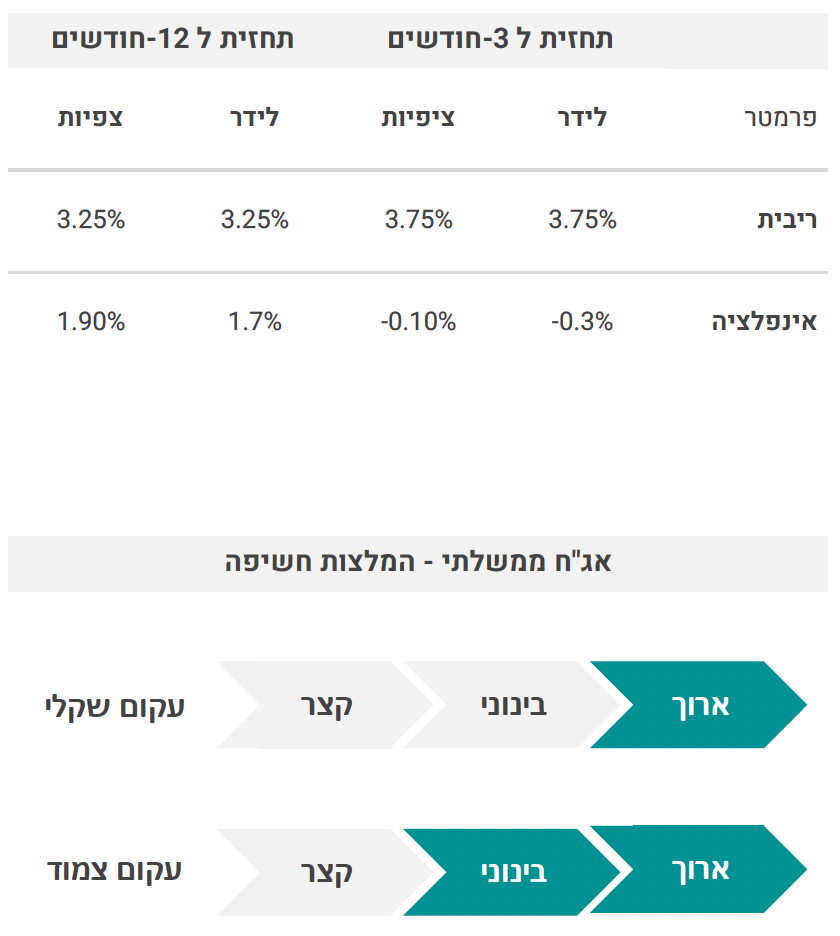

הייסוף בשקל מאד משמעותי. כאשר ישראל יוצאת ממצב מלחמה וחוזרת למצב שלום, השפעת התמסורת של שע"ח על האינפלציה חוזרת להיות משמעותית. מחקרים קודמים של בנק ישראל הצביעו על תמסורת של סביב 0.2% על כול 1% ייסוף. הייסוף החד בשקל תומך באינפלציה מתונה במבט קדימה. בהקשר לשע"ח, כדאי לציין את הגיוסים הגבוהים של מעל 5 מיליארד דולר לרבעון החל מרבעון ב' עד רבעון ד' 25 על ידי חברות ההיי טק.

הסיכונים הגאו-פוליטיים פחתו (הירידה בפרמיית הסיכון הינה עדות לכך), לכן ניתן לשמור על ריבית ריאלית יותר נמוכה.

יתכן שהייתה עוד סיבה להורדת ריבית (פחות מודגשת): החולשה בשוק הדיור, המאופיין על ידי ירידות מחירים, ביקושים חלשים ועלויות מימון גבוהות בקרב הקבלנים.

הורדנו את תחזית הריבית בסוף 2026 ל-3.25% (מ-3.5%). קיימת הערכה בבנק ישראל שנדרשת ריבית ריאלית של לפחות 1.5% במשק הישראלי (מעל האינפלציה החזויה של 1.7%). לפי ממוצע החזאים האינפלציה שנה אחורה צפויה להתמתן לכיוון 1.5% בחודשי הקיץ. לפי התחזית שלנו. האינפלציה בתקופה זו תתקרב ל-1%.