אלכס זבז׳ינסקי, כלכלן ראשי בבית ההשקעות מיטב

12/01/2026

מפת הדרכים להשקעות ב-2026 / תמונה: Dreamstime

מפת הדרכים להשקעות ב-2026 / תמונה: Dreamstimeעיקרי הדברים

ישראל

הסקרים והנתונים הכלכליים במשק ממשיכים להצביע על התרחבות מהירה יחסית בפעילות.

אנו מעריכים שריבית בנק ישראל תרד בסוף השנה ל-3.0%-3.25%. לבנק ישראל אין כמעט כלים לבלום התחזקות השקל.

השווקים בישראל משקפים צמיחה מהירה עם רמת ריבית נמוכה. אנו ממליצים על גישה שמרנית באפיק הקונצרני, מח"מ בינוני בממשלתי ומשקל יתר במניות.

עולם

כמות המשרות בשוק העבודה האמריקאי, למעט סקטור הבריאות, ירדה ב-2025. זה קורה רק בתקופות מיתון, אך הכלכלה האמריקאית ממשיכה לצמוח.

על פי GDP Now, ברבעון הרביעי הצמיחה בארה"ב צפויה לעלות לכ-5% בזכות הגידול ביצוא נטו.

המקור העיקרי לעלייה בפריון בארה"ב הנו בהתייעלות בכוח אדם. התייעלות נוספת עלולה לשבור את שוק העבודה ולפגוע בצריכה הפרטית שעדיין מהווה כ-70% מהתמ"ג.

הכוחות שדוחפים את שוק המניות האמריקאי מתרחבים. הוא כבר לא נשען בעיקר על השקעות ב-AI ועל ציפיות להורדת ריבית, אלא על בסיס רחב יותר של ציפיות לצמיחה בארה"ב ומחוץ לה.

הסיכוי להורדת ריבית ה-FED החודש נמוך.

ישראל

נתונים כלכליים

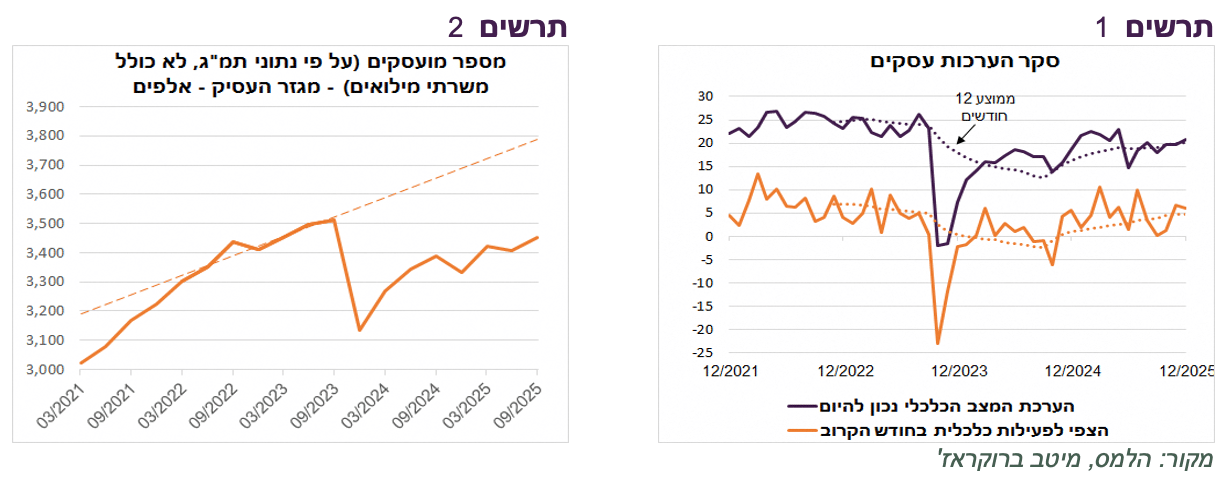

על פי סקר הערכת המגמות בעסקים, המשק ממשיך להתרחב, אך לא ניכר בינתיים שיפור משמעותי בציפיות (תרשים 1).

קצב הגידול השנתי של יצוא שירותי ההיי טק ממשיך להיות גבוה של כ-10%.

קצב הגידול של הפדיון הריאלי של רשתות השיווק ירד בחודשים אוקטובר ונובמבר, אך הוא עדיין גבוה מהמגמה לפני המלחמה עם איראן. צריכים לזכור שלפי נתוני הרכישות בכרטיסי אשראי, הצרכנים מגבירים לאחרונה צריכת שירותים ומגדילים פחות קניות מוצרים שנמכרים ברשתות השיווק.

נכון לסוף הרבעון השלישי, מספר המועסקים במגזר העסקי, שלא כוללים את העובדים שנמצאים במילואים, היה עדיין נמוך מהרמה לפני המלחמה (תרשים 2). לעומת המגמה לפני המלחמה מדובר בפער של מאות אלפי מועסקים. מצב זה משקף מחסור משמעותי בעובדים. ספק ששחרור המילואימניקים בחודשים האחרונים הצליח לסגור את הפער.

מבחינת בנק ישראל היה אפשר, אך לא היה מתחייב להוריד ריבית

הורדת הריבית המפתיעה של בנק ישראל משנה מעט את הראיה לגבי מדיניותו בהמשך השנה. התחזית שלנו לריבית בסוף השנה ירדה מעט מ-3.25% ל-3.00%-3.25%. לכאורה, היינו אמורים להוריד את התחזית יותר בהתחשב שהריבית כבר ירדה בניגוד לציפיות ונוכח הפגנת גמישות מפתיעה ע"י בנק ישראל.

בנק ישראל צפוי להגיע לכל אחת מההחלטות הבאות במצב שהאינפלציה נמצאת באמצע היעד או מתחתיו, ציפיות האינפלציה נמוכות, השקל ככל הנראה ממשיך להיות חזק ושוק הנדל"ן עדיין במצב חצי משברי. נוסיף, שכפי שכתבנו בתגובה להודעת הריבית, לא בטוח שלבנק ישראל תהיה בכלל אופציה להתערב בשוק המט"ח בגלל התנגדות צפויה של האמריקאים. אז מדוע הריבית לא תרד הרבה יותר ממה שחשבנו עד סוף השנה? להערכתנו, יש לכך מספר סיבות:

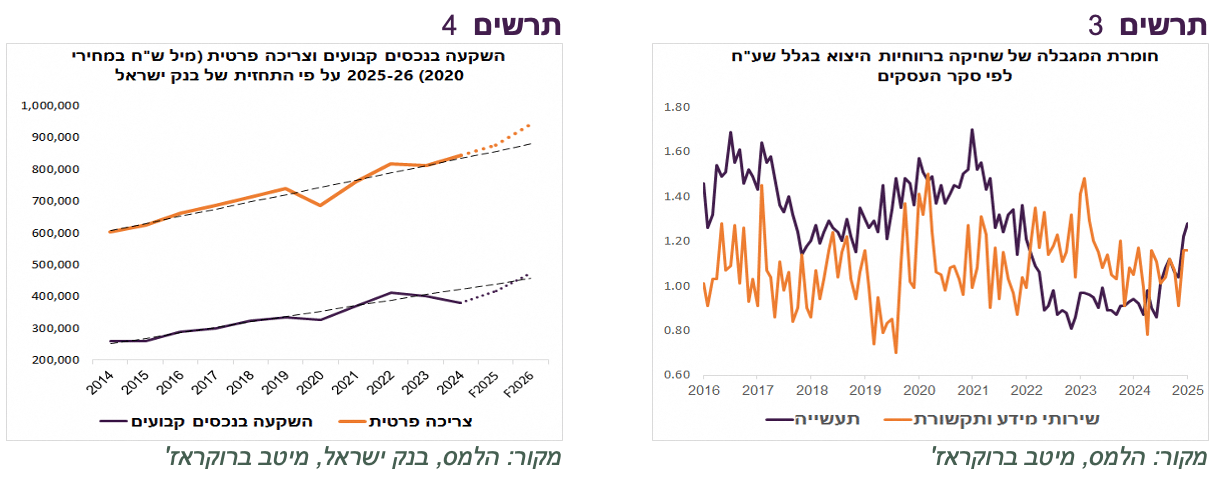

ראשית, בנק ישראל עדכן משמעותית את תחזיות הצמיחה לביקושים המקומיים. התחזית לצריכה הפרטית ל-2026 עודכנה כלפי מעלה ב-1% ל-7.5% והתחזית להשקעות בנכסים קבועים ב-2.5% ל-13%. לפי תחזיות אלה, רכיבי הביקושים המקומיים צפויים לא רק לסגור את הפער מול המגמה שהייתה לפני המלחמה, אלא לעלות ב-2026 מעליה (תרשים 4). עם צמיחה כל כך חזקה יש פחות צורך למהר להוריד ריבית.

על פי סקר המגמות בעסקים, התחזקות השקל מייצרת בשלב זה קשיים לתעשייה, אך פחות ליצואנים מענף שירותי מידע ותקשורת שמייצגים שירותי ההיי טק (תרשים 3). היצוא התעשייתי מאבד משקל בתמ"ג לטובת יצוא השירותים. בנק ישראל לא יכול כמובן להתעלם מהתעשייה, אך ככל שההיי טק, ששיעור הרווחיות הגבוהה שלו מקלה על ספיגת נזקים מהתחזקות השקל, לא מתלונן חזק, בנק ישראל יכול לפעול בהדרגה עם הורדות ריבית.

הורדת הריבית בשבוע שעבר הוכיחה פעם נוספת שלפערי הריביות אין השפעה חזקה על שע"ח. למרות הפתעה מוחלטת, השקל כמעט לא נחלש. הוא התחזק בשבוע שעבר מכמעט יותר מכל מטבע עיקרי אחר בעולם. התנהגות זו של השקל אינה ייחודית. הקשר בין השינויים בריבית לשינויים בשע"ח של המטבעות השונים בשנה האחרונה היה רופף מאוד.

התחזקות השקל הייתה אחת הסיבות המרכזיות להורדת הריבית האחרונה, אך בעיקר לא כי בנק ישראל ניסה באמצעותה להחליש אותו באופן משמעותי ולמנוע נזקים ליצואנים. מבחינת בנק ישראל, התחזקות השקל מורידה אינפלציה ומאפשרת לשמור על ריבית נמוכה יותר.

שורה תחתונה: אנו מעריכים כעת שההורדה הבאה של הריבית תהיה במרץ (30/3), אך התחזקות משמעותית נוספת של השקל ו/או הפתעות כלפי מטה באינפלציה עשויים להקדים אותה לפברואר. הריבית הצפויה בסוף השנה 3.0%-3.25%.

השווקים בישראל באופוריה

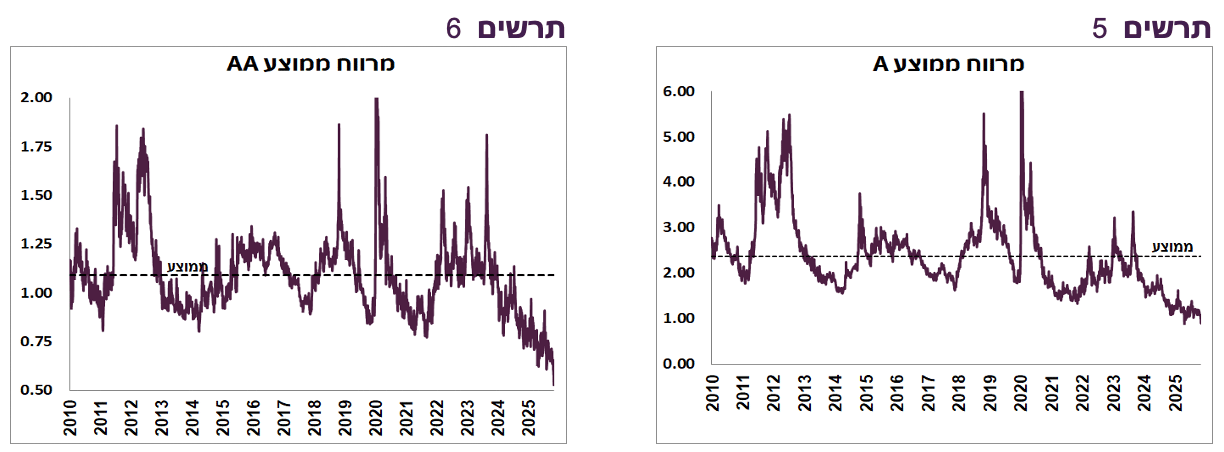

בזמן ששוק המניות הישראלי לא מפסיק להכות שיאים, המרווחים בשוק הקונצרני ירדו לשפל היסטורי חדש, במיוחד בדירוגי AA (תרשים 5-6). רק שלמניות אין תקרה, אך המרווחים לא אמורים לרדת לאפס. במצב זה, אנו מעדיפים שילוב של מניות ואג"ח הממשלתיות על פני אג"ח חברות.

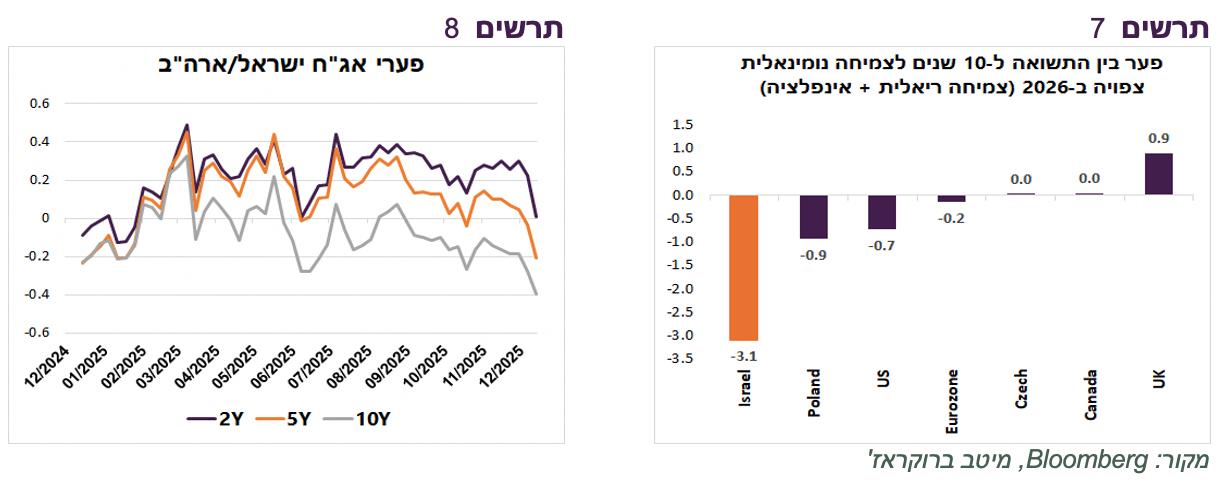

בעקבות הורדת הריבית, הפער בין האג"ח הממשלתיות הישראליות בשקלים לאג"ח ממשלת ארה"ב ירדו בחדות (תרשים 12). הריבית של בנק ישראל וה-FED בעוד שנה צפויות להיות דומות (נגזר מ-IRS). לפיכך, האג"ח השקלית לא אמורה להתרחק משמעותית מהאג"ח האמריקאית. נוסיף שהתשואה בישראל מאוד נמוכה ביחס לצמיחה הצפויה. הפער בין התשואה הנוכחית ל-10 שנים לצמיחה הנומינאלית הצפויה ב-2026 עומד על כמינוס 3% בהשוואה לפערים שלא עולים על מינוס 1% במדינות האחרות (תרשים 11). רמת התשואות משקפת מדיניות מוניטארית מקלה מדי. למרות זאת גם ציפיות האינפלציה ירדו לרמה נמוכה.

שורה תחתונה: אנו ממליצים על מח"מ בינוני באפיק הממשלתי.

עולם

שוק העבודה האמריקאי נראה כמו במיתון במשק צומח

נתוני שוק העבודה האמריקאי מציגים יציבות שברירית:

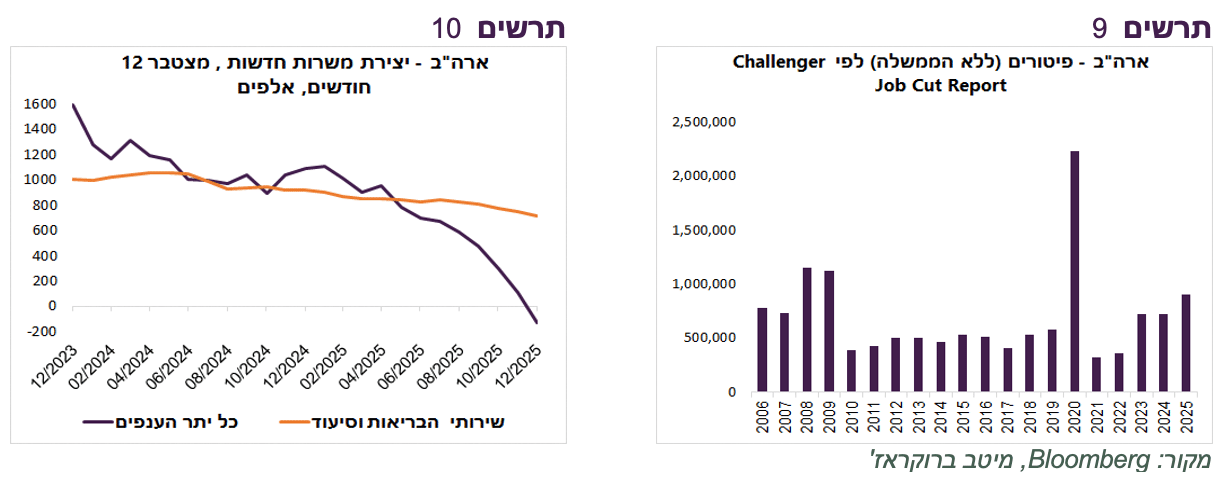

אין פיטורים המונים – Challenger Job Cuts מראה אומנם שב-2025 כמות המפוטרים הייתה הגבוהה ביותר מאז 2009 (לא כולל 2020) אך בסה"כ כמות המפוטרים (ללא הממשלה) לא הייתה גבוהה משמעותית מהשנתיים הקודמות (תרשים 9).

לא מפטרים, אך גם לא מגייסים – לראשונה מאז הקורונה, תוספת המשרות ב-12 החודשים האחרונים, ללא ענף שירותי הבריאות, הייתה שלילית (תרשים 10). כמות המשרות בתעשייה, בענף שירותי ההיי טק, במסחר הסיטונאי, בתחבורה ואחסנה ובעוד ענפים קטנה ב-2025. בעבר זה קרה רק במיתון.

עם זאת, האבטלה עלתה ב-2025 מ-4.1% ל-4.4% בלבד. כנראה שהייתה עולה יותר אלמלא גירוש מהגרים לא חוקיים והקטנה משמעותית בהגירה.

קצב עליית השכר הממוצע אומנם גדל בדצמבר, אך בסה"כ קיימת מגמת התמתנות ברורה. בהתחשב בעובדה שכמות המשרות בקושי גדלה, סך הכנסות מעבודה צומח בקצב איטי.

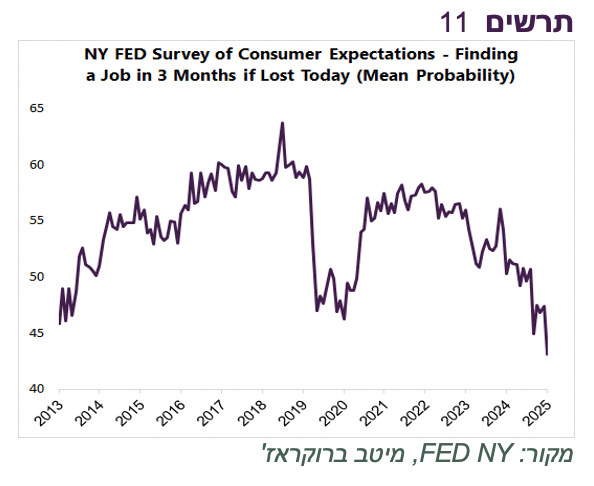

מצבו של שוק העבודה מתבטא בסקר ציפיות משקי הבית שהתפרסם ע"י ה-FED בשבוע שעבר, לפיו העובדים מעריכים שהסיכוי למצוא עבודה אחרת במידה ויפוטרו ירד לרמה הנמוכה ביותר מאז תחילת הסקר ב-2013 (תרשים 11).

מצב שברירי כשמעסיקים גורפים לעצמם את כל רווחי העלייה בפריון

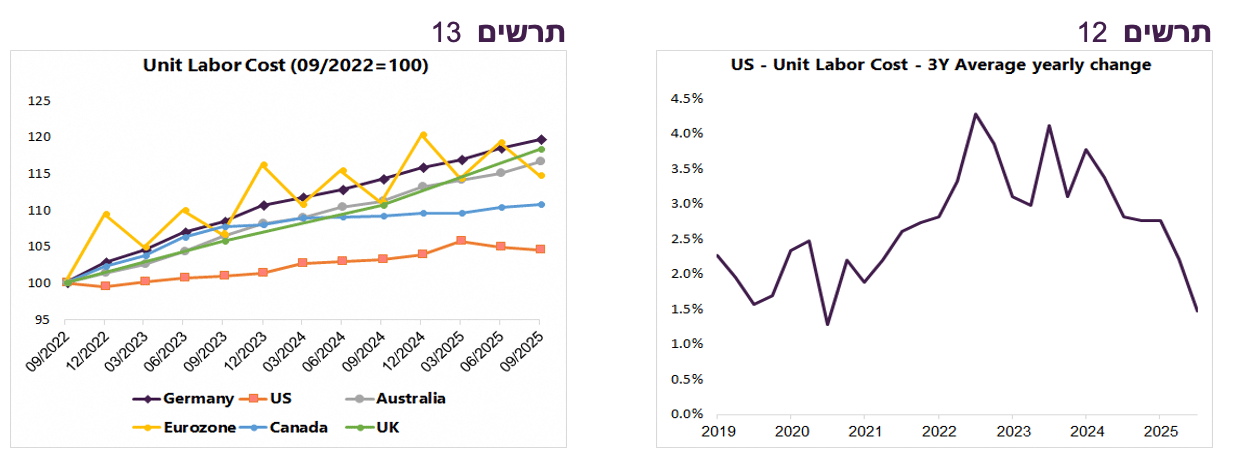

המצב הירוד של שוק העבודה הוא דווקא מקור השגשוג למעסיקים. קצב העלייה של עלות יחידת העבודה במגמת האטה ברורה (תרשים 12). ארה"ב מצטיינת עם עלייה הכי קטנה בעלות יחידת עבודה בשנים האחרונות לעומת המדינות המפותחות אחרות (תרשים 13). עובדה זו יכולה להסביר עלייה ברווחיות החברות האמריקאיות והביצועים העודפים של שוק המניות.

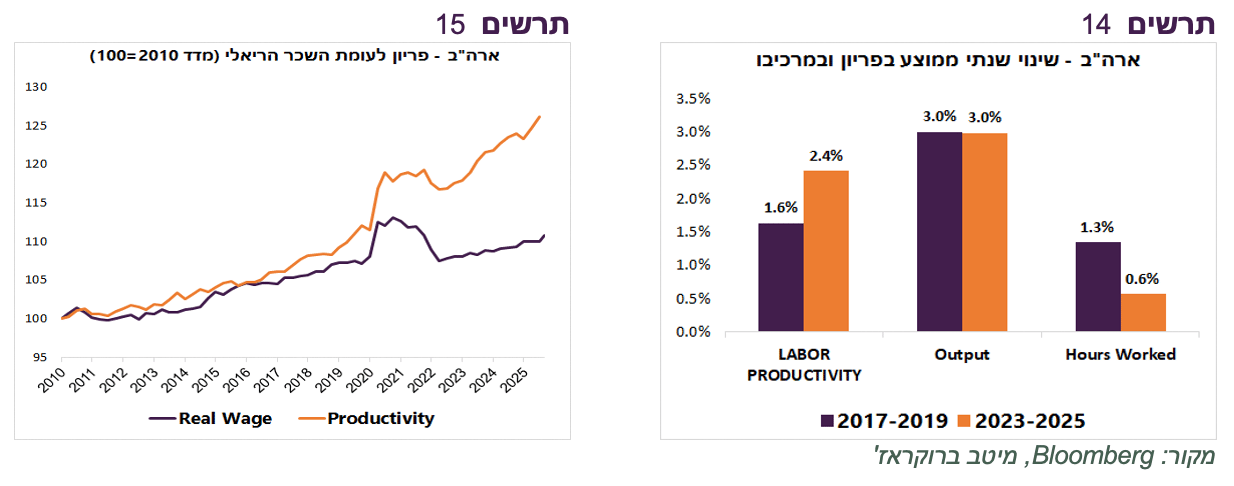

הירידה בעלות העבודה היא הסיבה המרכזית לעלייה בפריון אחרי הקורונה. בשנים 2023-2025 קצב הגידול השנתי של פריון העבודה עלה ל-2.4% לעומת 1.6% בשנים 2017-2019 (תרשים 14). ההאצה בפריון לא הייתה בגלל גידול חזק יותר בתפוקה, אלא בעקבות הירידה בקצב הגידול בשעות העבודה שנדרשו ליצירה של אותו גידול בתפוקה.

למרות האצה בפריון, קצב הגידול בשכר הריאלי המשיך לצמוח במתינות והתנתק מהגידול בפריון (תרשים 15). בכך, רוב השיפור מהגידול בפריון עבר למעסיקים.

עלייה בפריון ללא עליה מתואמת בשכר ובמצבת העובדים מצוינת למעסיקים, אך היא משקפת שווי משקל שברירי. האצת פיטורים בהשפעת הטכנולוגיה, תגרום לירידה בצריכה הפרטית, שעדיין משקפת קרוב ל-70% מהתמ"ג. זה סיכון משמעותי לצמיחה בשנה הקרובה. הצריכה הפרטית כבר התנתקה מקצב הגידול בהכנסות משקי בית שירד בשנתיים האחרונות.

צמצום גירעון הסחר צפוי להקפיץ צמיחה ברבעון הרביעי

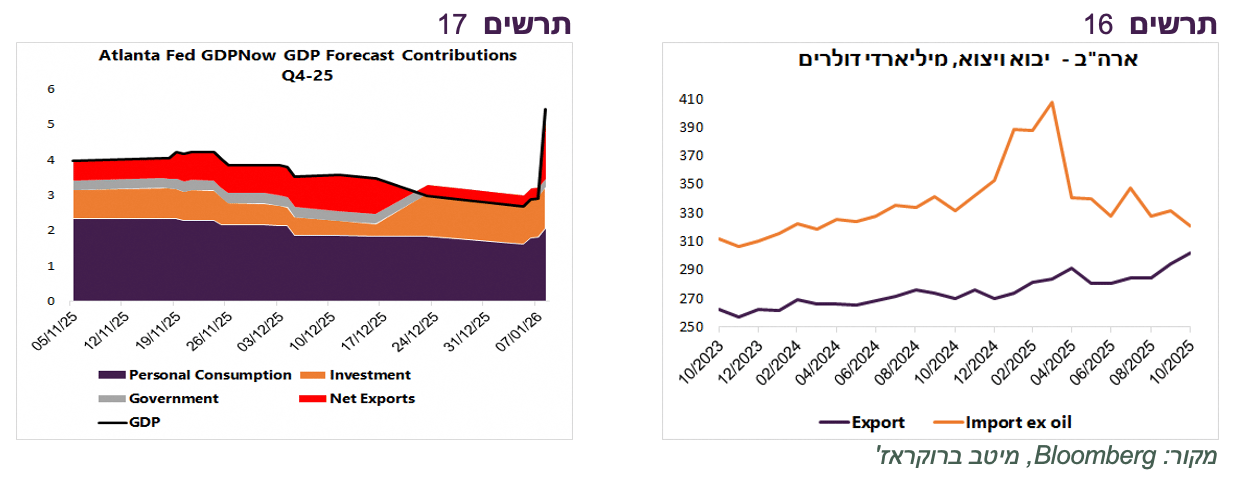

בינתיים, מדיניות המכסים של הממשל עושה את העבודה. בשבוע שעבר עודכנה התחזית לצמיחה בכלכלה האמריקאית ברבעון הרביעי על פי Atlanta FED GDP Now מ-2.9% ל-5.1% (תרשים 17). העדכון החד נעשה בעקבות פרסום נתוני סחר החוץ ששקפים המשך ירידה ביבוא אחרי זינוק חד בתחילת השנה, ועלייה משמעותית ביצוא (תרשים 16). העלייה ביצוא נרשמה בעיקר במוצרים תעשייתיים בתהליכי ייצור ובמוצרי השקעה.

המנועים שדוחפים לעליות במניות מתחלפים

המנועים שדוחפים את שוק המניות האמריקאי משתנים. עד לא מזמן הוא הסתמך בעיקר על שלושה כוחות עיקריים:

1. השקעות ב-AI.

2. ציפיות להורדת ריבית ה-FED.

3. עלייה ברווחיות החברות.

אולם, לאחרונה חל שינוי:

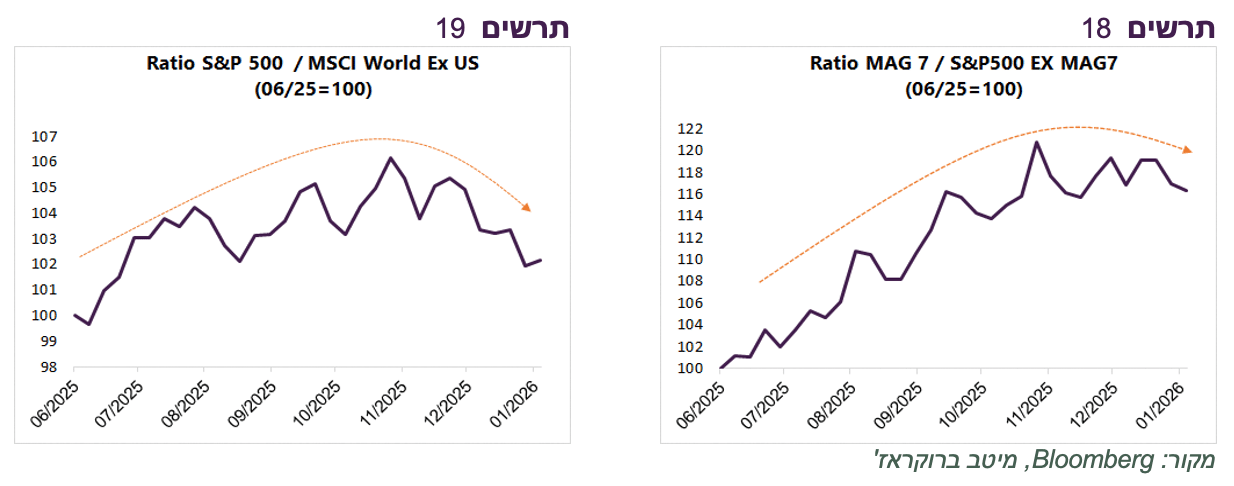

1. המשקיעים כבר לא נשענים בעיקר על הפתעות לגידול בהשקעות ב-Capex ע"י ענקיות הטכנולוגיה ומהדוחות של NVIDIA. מניות MAG7 כבר לא מכות בחודשיים האחרונים יותר את המניות של הסקטורים המסורתיים שעקפו אותן. היחס בין מדד MAG7 ל-S&P500 ללא MAG7 עבר מעלייה להתייצבות ואף לירידה (תרשים 18). התחילו לבלוט המניות החברות הקטנות. שינוי זה מבטא ציפיות המשקיעים להתרחבות הצמיחה בכלכלה האמריקאית. כבר לא הכל תלוי רק ב-MAG7.

עלייה בביטחון המשקיעים בשיפור בכלכלה האמריקאית מתבטאת גם בעובדה ששום אירועים גאופוליטיים (ונצואלה, גרינלנד) לא מפריע לשוק המניות. גם לא שהנשיא האמריקאי מגביר קצב התערבויות במעשים או במילים בכלכלה. בשבוע שעבר הוא הודיע על נכונות להתערב בשוק המשכנתאות (הורה לרכוש MBS), בשוק הנדל"| (איסור לקנות בתים ע"י משקיעים מוסדיים), בתעשיות הביטחוניות (איסור לחלק דיווידנד ולרכוש מניות של עצמם), ובחברות כרטיסי אשראי (כוונה להטיל תקרה לגובה הריבית).

2. האצה בעליות בשוק המניות מתחילת השנה, והתרחבות הסקטוריאלית התרחשו למרות שהשוק כבר כמעט לא נותן סיכוי להורדת ריבית בפגישתו הקרובה של ה-FED בסוף החודש, אלא גם צופה ריבית מעט גבוהה יותר בסוף השנה מהציפיות שהיו לפני שבועיים. נראה שהשוק מוכן להסתדר גם בלי הורדות ריבית משמעותיות של ה-FED.

3. שוקי המניות מחוץ לארה"ב, למעט יפן, משיגים תשואה עודפת לעומת S&P500 (תרשים 19).

4. שינוי זה משקף את העובדה שהצמיחה בעולם כבר לא תלויה בעיקר בארה"ב, מה שמוסיף עוגן יציבות נוסף לשווקים.

שורה תחתונה: אנו ממשיכים להמליץ על חשיפה במשקל בינוני למניות תוך פיזור סקטוריאלי בארה"ב וגיאוגרפי מחוץ לארה"ב. אנו ממליצים להגדיל חשיפה לאג"ח הממשלתיות בארה"ב כהגנה מפני הפוזיציה מנייתית ומתוך ציפייה שה-FED יבצע יותר הורדות ריבית ממה שהשווקים מגלמים.

מהפכת העשור של שוק המניות האמריקאי

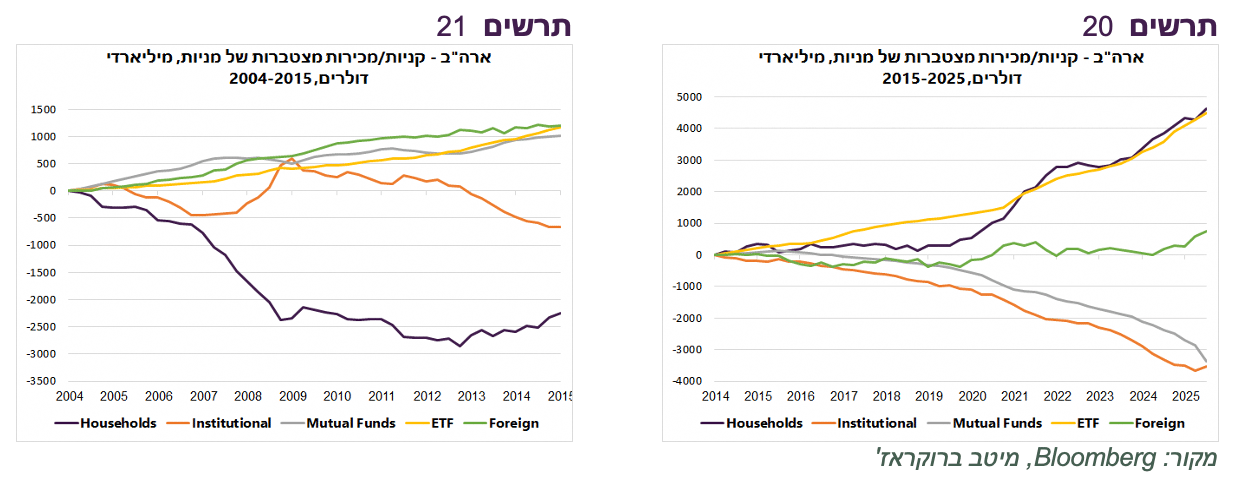

מהדו"ח Financial Account of US לרבעון השלישי שפרסם ה-FED בשבוע שעבר התעדכנו על המשך והעמקת התהליך של שינוי אופי רוכשי המניות בארה"ב. הצגנו את הניתוח בעבר וכעת רק נעדכן אותו עם הנתונים העדכניים.

בשנים 2004-2015 הקונים העיקריים של המניות בארה"ב היו קרנות נאמנות, תעודות סל (ETF) , המשקיעים המוסדיים (עד שנת 2009) והמשקיעים הזרים. בצד המוכרים עמדו רק משקי בית (תרשים 21).

בעשור האחרון המצב השתנה כמעט לחלוטין. בצד רוכשי המניות עמדו רק תעודות סל ומשקי בית (תרשים 20). המוסדיים וקרנות נאמנות מכרו מניות לאורך כל הדרך והמשקיעים הזרים קנו מניות מדי פעם, לדוגמה בשנה האחרונה.

למעשה, המוסדיים לא הקטינו חשיפה למניות. הם פשוט מכרו מניות בהחזקה ישירה ועברו לחשיפה פאסיבית באמצעות תעודות סל. גם מכירות מניות ע"י קרנות נאמנות משקף תהליך של מעבר משקיעים להחזקת מניות באמצעות תעודות סל. הירידה בקניות הזרים של המניות האמריקאיות משקפת גם היא מעבר לחשיפה פאסיבית לשוק המניות באמצעות תעודות סל.

התהליך שהתרחש בעשור האחרון הוא היעלמות של "כסף חכם" מרכישה ישירה של מניות. כל מי שמנתח חברות, בונה תחזיות לגבי רווחיותן העתידית (קרנות נאמנות, מוסדיים ומשקיעים זרים בחלקם) עבר לחשיפה פאסיבית.

כל מי שלא עושה ניתוחים - תעודות סל ומשקי בית, הפך לקונה העיקרי של המניות. תעודות סל לא עסוקות כלל בשווי החברות או בהבדלים ביניהן. מה שמפעיל אותן הוא רק האם כסף נכנס או יוצא. משקי בית גם כנראה לא עושים יותר מדי ניתוחים, ומופעלים בעיקר ע"י טרנדים, שמועות, דיווחים ברשתות וכו'. השוק שנשלט ע"י משקיעים מסוג זה יכול ללכת רחוק למעלה. אולם, אם וכאשר כיוון זרימת הכסף יתהפך במשבר רציני, התיקון עלול להיות חד הרבה יותר ממה שהכרנו בעבר.

כמובן שעדיין יש לא מעט משקיעים שעוסקים ב-Price discovery. ניתן עדיין לראות תנודות חדות במניות ספציפיות על סמך דיווחים חיוביים או שליליים. רק שמשקל משקיעים אלה הולך ופוחת.