משה שלום, מנתח שווקים FUNDER

13/01/2026

הדולר-שקל קרוב לתחתית רב-שנתית ומה מצב האיום מצד יפן? / תמונה: Dreamstime

הדולר-שקל קרוב לתחתית רב-שנתית ומה מצב האיום מצד יפן? / תמונה: Dreamstimeנתחיל בדבר הקרוב אלינו והוא מצב הדולר-שקל אצלנו: הדולר נמצא קרוב מאוד לתחתית ההיסטורית שנקבעה מזמן. הנה גרף שבועי של המטבע האמריקאי מול השקל הישראלי:

בגרף הזה ניתן לראות בבירורו את השינוי הדרמטי שעובר המטבע האמריקאי במקומותינו. זה נעשה במסגרת שתי תעלות יורדות: הראשונה נבנית על ידי רגרסיה (3 סטיות תקן מסביב לקו הסגירות) וגם התעלה הצמודה יותר של 4 סטיות מסביב לסגירות. התעלות האלו מחזקות אחת את השנייה והזווית שלהן פשוט מדהימה לאורך הזמן שזה נמשך... בקיצור: האמון במדינה שלנו, בכלכלתה ובחלק הפיננסי שלה פשוט מעורר ומעלה גאווה גדולה. השקל נחשב כיום לאחד מן המטבעות החזקים מול הדולר ומה שמוצג כאן מראה זאת היטב.

יש לזכור שיש כאן גם בעיה קטנה: הייצוא הישראלי. אחרי הכול, אנו מדינה מייצאת מאוד והרבה מזה דברים מאוד מתוחכמים (היי-טק). לכן, חשוב לנו להמשיך ולהתמיד במצב של כדאיות הייצוא. זאת הייתה המנטרה של בנק ישראלי בזמנם של הרבה נגידים כאשר התופעה של השקל החזק הייתה בעבר בעייה קשה (סטנלי פישר...). הפעם, מאז הקריסה מתחת ל-3.55-3.50 איננו שומעים הרבה התייחסות מצד הבנק המרכזי לגבי הנושא הזה. למעשה, אנו שומעים את ההיפך: "אנו מורידים את הריבית כי דולר חלש מיטיב אתנו בגלל שהוא מוריד גם הוא את סכנת האינפלציה".

ועכשיו תשאלו: "האם הגענו לרמות מחיר של הדולר שהיו פעם תחתית?" הגרף מראה זאת היטב: בסוף 2021 ראינו 3.04 ובקיץ 2022 ראינו 3.12. זה ממש לא רחוק מן המצב הנוכחי והשאלה היא אם שם נמצא מקום ל-Rebound או שנשבור את הרמות לכיוון משהו נמוך יותר? לכך שלוש תשובות: הראשונה: אף אחד לא יודע!, השנייה: לרוב, רמות תמיכה היסטוריות עוצרות מגמות חזקות ולו לתקופה קצרה. ושלישית: אם זה יקרה, חייב לבוא שינוי במצב הגורם לשקל להתחזק: אירוע שייראה כשלילי עבור ישראל.

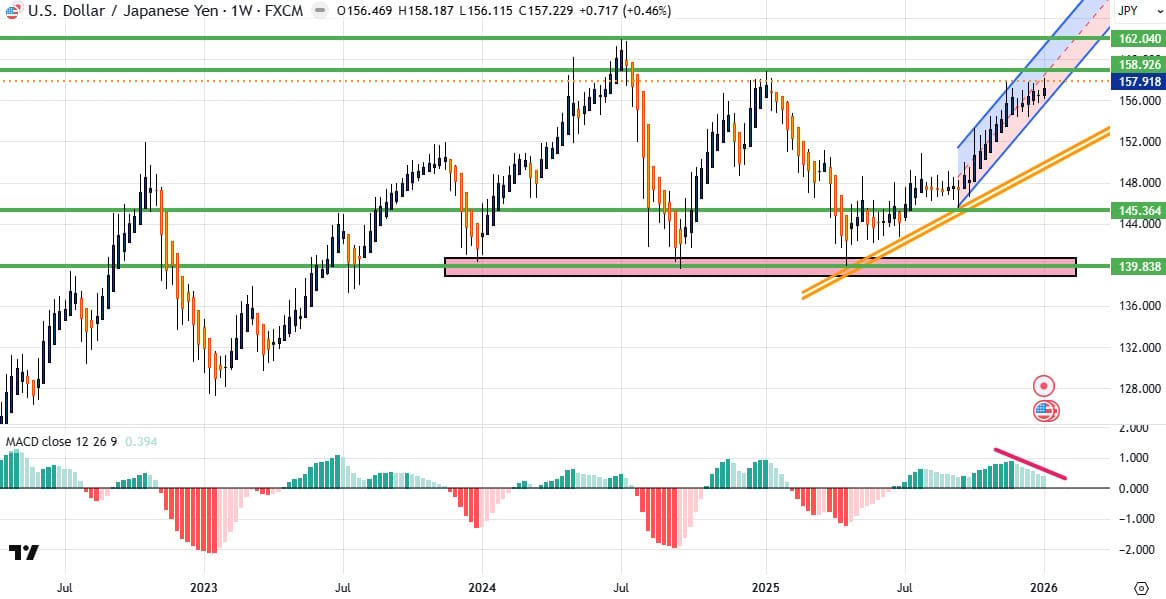

בינתיים, המצב באיראן נראה כעוד גורם חיובי מאוד ברמה הגיאו-פוליטית האסטרטגית... ואם יהיה התיקון העולה, עד כמה הוא יכול לעלות? לצורך זה שמתי סרגל Fibonacci המראה את רמות התיקון האפשריות. מיד נציין שהעלייה לרמת ההתנגדות החזקה של 3.28-3.30 הינה תיקון ראשוני של 23.6% שהיא רמת הפיבו הראשונה. והנה, תיקון 50% ייפול על 3.47-3.50. מעניין... אגב, תיקון יורד אלים בשוקי המניות, עקב אירוע בוול-סטריט דווקא, יכול להביא למשהו כזה... בחלק השני של הסקירה הקצרה: מבט מחודש על הסכנה המאיימת על העולם הפיננסי הגלובלי: ה-Carry Trade על בסיס המטבע היפני: היין. הינה גרף שבועי של המטבע (דולר-יין):

קודם כל נגדיר: ירידה מתחת ל-140 מעלה את הדגל למשבר בהקשר הזה! שימו לב שמאז תחילת 2024 הרמה הזו הייתה הקו בחול עבור המערכת הפיננסית הגלובלית, ונתמכה מאז 3 פעמים בצורה חזקה מאוד. לכן, אירוע כזה של שבירת 140 מטה יהיה קריאה ברורה להמון כסף "לברוח". מה זה אומר? למכור את הנכסים שנקנו על ידי המימון הזול של היין היפני (שער ו-או ריבית) ועל ידי כך לגרום לירידות גדולות בהרבה קטגוריות, לקנות חזרה יין (זה מוריד את הדולר ביחס למטבע היפני), ולהחזיר את ההלוואה שנלקחה.

מאז ה-21 לאפריל 2025, בו ראינו את הניסיון שבירה האחרון, היחס עלה חזרה והרבה מאוד (עד כדי אזור 158). אבל רוב עלייה נעשתה עם מומנטום יורד וזה קצת מדאיג. יש לזכור שהיין נחשב לנכס מפלט לעת צרה, ולכן, אם וכאשר יגיעו התיקונים בקומפלקס ה-RiskOn (שכולל את המניות) נראה התחזקות שלו וירידה של היחס שלפניכם.

הסממן הראשון של בעיה אפשרית יהיה בשבירה של קו המגמה התומך הכתום. כרגע סביב 152. אבל, רק ירידה מתחת ל-145 תדליק מנורות אדומות חזקות. וכאמור, ירידה מתחת ל-140 תהיה ראשית של קטסטרופה. אני מעלה בפניכם את הנושא הזה כי העלייה האחרונה הייתה במסגרת דשדוש עצום כאשר המטבע הגיע קרוב לגבול העליון שלו. לכן, כל האלמנטים מתכנסים למהלך יורד אפשרי. ומאוד חשוב לעקוב ולראות כמה הסכנה מתקרבת לכיוון ה-140... בהצלחה לכולם!

לידיעת הקוראים:

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן.

במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

אנחנו עושים מאמצים גדולים לאתר בעלי זכויות בצילומים, סרטונים, גרפים, או כל חומר מתפרסם אחר. יצירות שבעל זכות היוצרים בהן אינו ידוע, לא אותר, או לא הושג נעשה לפי סעיף 27א (תיקון מס' 5) תשע"ט 2019 ל"חוק זכויות יוצרים". אם זיהיתם צילום, סרטון, גרף, ואתם חושבים שאתם בעלי הזכויות עליהם, יש לפנות ל [email protected]. בכל מקרה והתוכן בכתבה מפר זכויות יוצרים שבבעלותך, מצאת שגיאה בכתבה או מאמר, או נתקלת בפרסומת לא ראויה? אנא דווח/י לנו לאימייל [email protected]