קובי אליסוף, מנכ״ל מרווחים שוקי הון בע״מ

06/07/2026

קובי אליסוף, מנכ״ל מרווחים שוקי הון בע״מ, צילום: טל אליסוף

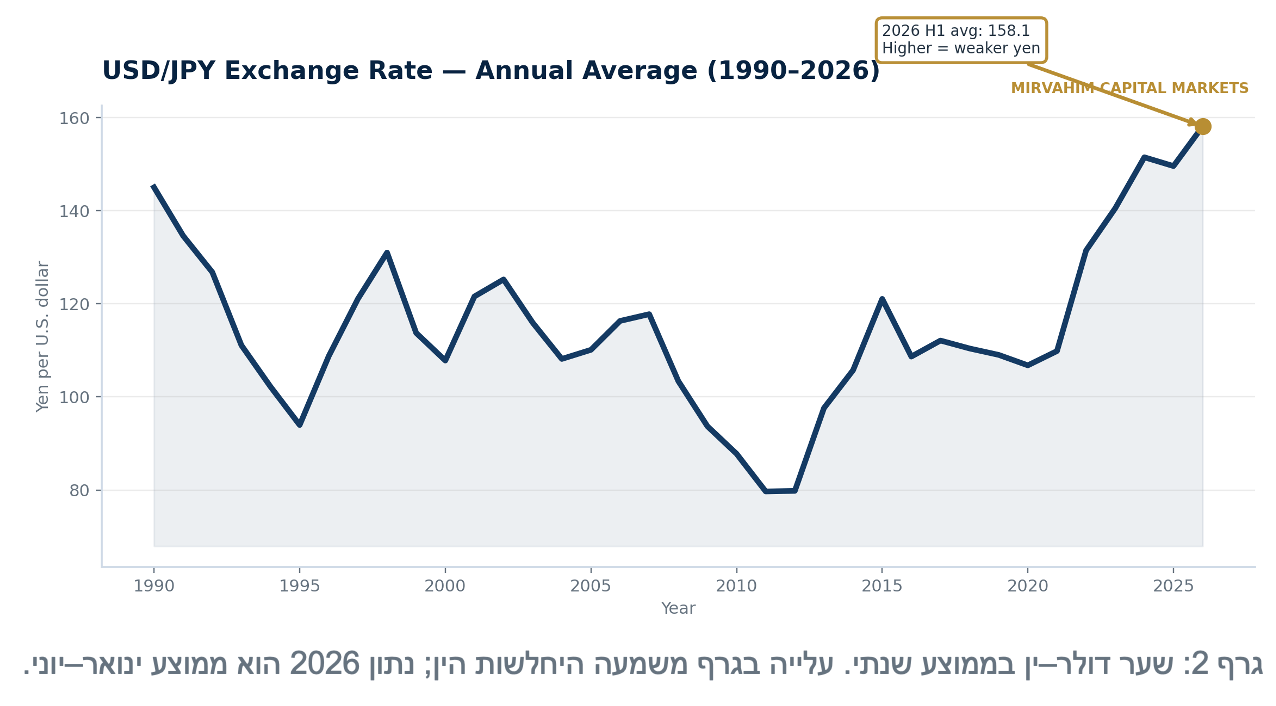

קובי אליסוף, מנכ״ל מרווחים שוקי הון בע״מ, צילום: טל אליסוףהתרחיש שבו מחיר הנפט ממשיך לרדת, האינפלציה בארצות הברית נחלשת והפדרל ריזרב מפחית ריבית, בעוד הבנק המרכזי של יפן מעלה ריבית בהדרגה, תומך בהתחזקות הין. צמצום פער הריביות עשוי לסגור חלק מעסקאות ה־Carry Trade ולעודד משקיעים יפניים להחזיר ליפן חלק מההון המוחזק בנכסים זרים. במקביל, כל עוד הין חלש, העלייה בתוצר הנומינלי עשויה לשחוק את יחס החוב־תוצר, משום שרוב החוב הממשלתי נקוב בין. עם זאת, התחזקות המטבע והירידה ביחס החוב אינן מובטחות ותלויות במחירי האנרגיה, בצמיחה העולמית ובקצב שינויי הריבית בשתי המדינות.

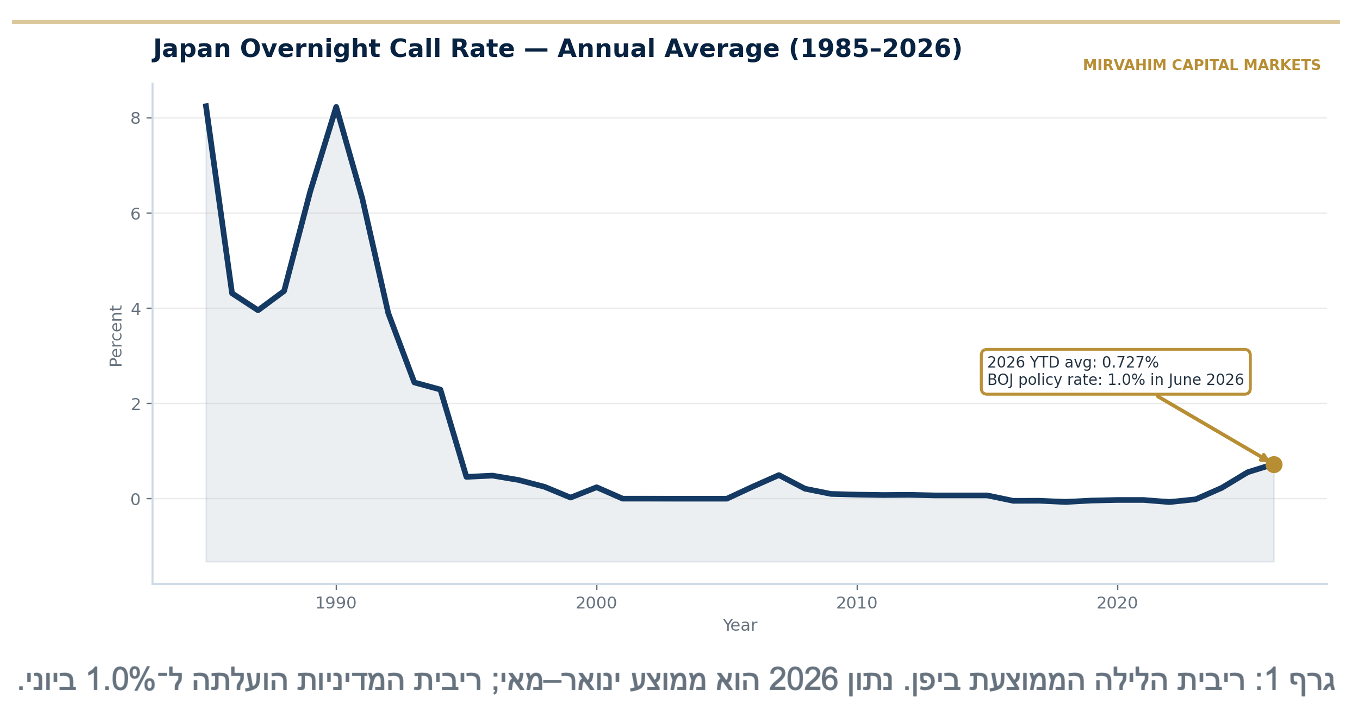

יפן עוברת לנורמליזציה מוניטרית

לאחר עשרות שנים של ריבית אפסית או שלילית, יפן נמצאת בתהליך הדרגתי של העלאת ריבית. ביוני 2026 העלה הבנק המרכזי של יפן את ריבית המדיניות ל־1.0%, הרמה הגבוהה ביותר מאז אמצע שנות התשעים. למרות העלייה, הריבית היפנית עדיין נמוכה יחסית לריבית בארצות הברית, ולכן נכסים דולריים ממשיכים להציע תשואה גבוהה יותר. ככל שהפער יצטמצם, הלחץ המבני למכירת ין עשוי להיחלש.

יחס החוב־תוצר הולך ומתכווץ — אך רמת החוב עדיין גבוהה

לפי תחזית ה־OECD, יחס החוב הציבורי הגולמי של יפן צפוי לרדת מכ־205% מהתוצר בשנת 2024 לכ־189% בשנת 2027. הירידה נובעת בעיקר מכך שהתוצר הנומינלי , הכולל צמיחה ואינפלציה גדל מהר יותר מעלות שירות החוב. זהו שיפור חשוב, משום שיחס חוב נמוך יותר מפחית בהדרגה את הרגישות של המשק לעליית ריבית.

עם זאת, אין לפרש את הנתון כאילו החוב הכולל נעלם או בהכרח יורד בסכום מוחלט. יפן עדיין מחזיקה ביחס החוב הגבוה ביותר בקרב מדינות ה־OECD, והזדקנות האוכלוסייה צפויה להעלות את הוצאות הבריאות, הסיעוד והריבית. קרן המטבע אף מזהירה שללא צעדי איזון, יחס החוב עלול לשוב ולעלות בטווח הארוך.

המשמעות הפיסקלית של ין חלש

היחלשות הין עשויה להעלות את התוצר הנומינלי דרך התייקרות היבוא והאינפלציה. מאחר שרוב החוב הממשלתי נקוב בין, גידול מהיר יותר של התוצר הנומינלי ביחס לחוב עשוי לשחוק את יחס החוב־תוצר. עם זאת, אין זו ירידה בהכרח בסכום החוב עצמו, והשפעתה על משקי הבית עלולה להיות שלילית בשל יוקר המחיה.

כיצד ירידת הנפט עשויה לחזק את הין?

ירידת מחיר הנפט יכולה לתמוך בין בשני ערוצים. ראשית, היא מפחיתה את האינפלציה בארצות הברית ועשויה לאפשר לפדרל ריזרב להפחית ריבית. שנית, יפן היא יבואנית גדולה של אנרגיה, ולכן נפט זול מפחית את חשבון היבוא, משפר את מאזן הסחר ומקטין את הביקוש לדולרים מצד יבואנים יפנים.

עם זאת, ירידת נפט אינה מבטיחה לבדה הפחתת ריבית בארצות הברית. הפד בוחן גם את אינפלציית השירותים, השכר, שוק העבודה והציפיות לאינפלציה. לכן ההשפעה חיובית לין בעיקר כאשר ירידת האנרגיה מתורגמת לירידה רחבה ומתמשכת באינפלציה.

פער הריביות, החזרת הון ועסקאות Carry Trade

אם הריבית בארצות הברית תרד והריבית ביפן תעלה, התשואה העודפת על נכסים דולריים תקטן. משקיעים שלוו ין זול כדי לרכוש נכסים במטבעות אחרים עשויים לסגור עסקאות, למכור נכסים זרים ולקנות ין בחזרה. תהליך זה יכול ליצור התחזקות מהירה יחסית בתקופות של תנודתיות.

עם זאת, לא צפויה בהכרח חזרה המונית של כלל הנכסים היפניים מחו״ל. בסוף 2025 החזיקו תושבי יפן נכסי חוץ בהיקף של כ־1,806 טריליון ין, שהם כ־11.5 טריליון דולר בקירוב לפי שער סוף השנה. מתוכם כ־769 טריליון ין, כ־4.9 טריליון דולר, הוחזקו בתיקי ניירות ערך זרים החלק הרגיש יותר לשינוי בפערי הריבית. לעומת זאת, השקעות ישירות במפעלים ובחברות בחו״ל הן בדרך כלל אסטרטגיות וארוכות טווח.

ככל שפער הריביות יצטמצם, משקיעים יפניים עשויים למכור חלק מאיגרות החוב הזרות, להפנות השקעות חדשות לשוק המקומי, להגדיל גידור מטבע ולהחזיר הכנסות מריבית ומדיבידנדים. גם שינוי חלקי עשוי להיות משמעותי: הסטה של 1% מתיק ניירות הערך הזר שקולה לכ־7.7 טריליון ין, או כ־49 מיליארד דולר, ואילו 5% שקולים לכ־38.4 טריליון ין, או כ־245 מיליארד דולר. תנועות כאלה עשויות להגדיל את הביקוש לין ולתמוך בהתחזקותו, גם בלי החזרה מלאה של נכסי החוץ.

חזרת נכסים ליפן — מנגנון אפשרי להתחזקות הין

ככל שפער הריביות בין יפן לארצות הברית יצטמצם, הכדאיות שבהחזקת איגרות חוב ונכסים דולריים עשויה לרדת. התגובה הסבירה אינה מכירה מלאה של כל נכסי החוץ, אלא שילוב של החזרת הון חלקית, הגדלת גידור המטבע, צמצום רכישות חדשות בחו״ל והפניית תזרימים חדשים לנכסים יפניים. תהליכים אלה מגדילים את הביקוש לין.

ניתוח תרחישים

תרחיש חיובי לין: ירידת נפט, התמתנות אינפלציה בארצות הברית, הפחתות ריבית של הפד והמשך העלאות מתונות ביפן.

תרחיש ניטרלי: הפד מפחית ריבית באיטיות והבנק המרכזי של יפן נותר זהיר; הין מתחזק מעט אך נשאר תנודתי.

תרחיש שלילי לין: האינפלציה בארצות הברית נותרת גבוהה, הפד דוחה הפחתות, או שיפן עוצרת העלאות בשל האטה.

סיכון נוסף: ירידת נפט הנובעת ממיתון עולמי חריף עלולה לפגוע ביצוא היפני ולהגביל את יכולת הבנק המרכזי להעלות ריבית.

מסקנה:

בתנאים שהוגדרו, ירידה מתמשכת במחיר הנפט, הפחתת ריבית בארצות הברית והעלאה הדרגתית של הריבית ביפן הסיכוי להתחזקות הין עולה. המנגנון המרכזי הוא צמצום פער הריביות, שמקטין את יתרון התשואה של נכסים דולריים, מעודד סגירה של עסקאות Carry Trade ועשוי להביא להחזרה חלקית של הון יפני מחו״ל. מתוך נכסי חוץ בהיקף של כ־1,806 טריליון ין, כ־769 טריליון ין מוחזקים בניירות ערך זרים; לכן גם שינוי קטן בהקצאת התיק עשוי ליצור ביקוש משמעותי לין.

במקביל, היחלשות הין תרמה בשנים האחרונות לעליית מחירי היבוא ולגידול בתוצר הנומינלי. מאחר שרוב החוב הממשלתי של יפן נקוב בין, צמיחה נומינלית המהירה מקצב גידול החוב עשויה לשחוק את יחס החוב־תוצר גם בלי ירידה בסכום החוב עצמו. תהליך זה מסייע להסביר את התחזית לירידה ביחס החוב הציבורי מכ־205% מהתוצר בשנת 2024 לכ־189% בשנת 2027. עם זאת, ין חלש מדי עלול להעלות את יוקר המחיה, להגדיל סובסידיות ולהעלות את תשואות האג״ח ואת עלות שירות החוב.

לכן התרחיש המועדף ליפן הוא מעבר מאוזן: התחזקות הדרגתית של הין בעקבות צמצום פערי הריבית וחזרת חלק מההון, לצד המשך צמיחה נומינלית המסייעת להפחתת יחס החוב־תוצר. התרחיש הסביר אינו מהלך חד ורציף, אלא שינוי הדרגתי ותנודתי התלוי במדיניות הבנקים המרכזיים, במחירי האנרגיה, בצמיחה העולמית ובשיפור בשכר ובפריון.

השורה התחתונה

התרחיש המאוזן ליפן משלב שני כוחות: מצד אחד, צמצום פערי הריבית עשוי להחזיר חלק מההון ליפן ולחזק את הין; מצד שני, השנים של ין חלש ואינפלציה חיובית הגדילו את התוצר הנומינלי וסייעו לשחיקת יחס החוב־תוצר. האתגר הוא להשיג התחזקות מדורגת של המטבע בלי לפגוע ביצואנים, ובמקביל לשמור על צמיחה נומינלית גבוהה מעלות שירות החוב.

מרווחים שוקי הון בע"מ.

קובי אליסוף - מנכ"ל.

יאיר מור – כלכלן ואנליסט.

מקורות:

OECD, Economic Outlook 2026, Japan: תחזית צמיחה וירידת יחס החוב הציבורי הגולמי מכ־205% ב־2024 לכ־189% ב־2027.

OECD, Economic Surveys: Japan 2026: רמת החוב, הזדקנות האוכלוסייה ואתגרי הקיימות הפיסקלית.

Bank of Japan: החלטות המדיניות המוניטרית וריבית של 1.0% החל מיוני 2026.

Federal Reserve / FRED: סדרות שער דולר–ין וריבית הלילה ביפן.

Ministry of Finance Japan, International Investment Position 2025: היקף נכסי החוץ, ההתחייבויות והרכב תיק ניירות הערך הזר.

IMF, 2026 Article IV Consultation with Japan: סיכוני חוב ארוכי טווח והמלצה להמשך נורמליזציה הדרגתית.

חלק מהנתונים נלקחו ממאגרי מידע באמצעות כלי AI

מסמך זה הוכן על ידי חברת א.ב. מרווחים שוקי הון בע"מ, יתכן כי מטבע הדברים יאפשר והפרטים יהיו חסרים או בלתי מעודכנים. אשר על כן מופנה מסמך זה למגופים מוסדיים מקצועיים כחומר מסייע ואין לקבל על סמך המסמך החלטות השקעה. אין במסמך זה ובכל הכלול בו משום יעוץ או הזמנה לרכוש( או למכור) את ני"ע המוזכרים בו .ואין בו משום תחליף לייעוץ המתחשב בנתונים או בצרכים המיוחדים של כל אדם. חברת א.ב. מרווחים שוקי הון בע"מ לא תהיה אחראית לכל נזק שיגרם , אם יגרם, למאן דהוא כתוצאה מהסתמכות על מסמך זה. חברת א.ב. מרווחים שוקי הון בע"מ מחזיקה עבור לקוחותיה ועבור עצמה, את ני"ע המוזכרים במסמך זה, כולם או חלקם, והיא עשויה למכור הן במגמת קניה והן במגמת מכירה, בכל אחד מניירות הערך הנ"ל.