בנק ישראל

12/01/2026

סקר קציני אשראי / תמונה: Dreamstime

סקר קציני אשראי / תמונה: Dreamstimeהממצאים המתפרסמים כאן מצרפיים ומתייחסים לכלל התאגידים הבנקאיים. הם מיוצגים באמצעות מאזני נטו משוקללים , המסכמים את השינוי שחל ברביע האחרון של 2025 לעומת הרביע הקודם והשינוי הצפוי ברביע הראשון של 2026 לעומת הרביע האחרון של 2025.

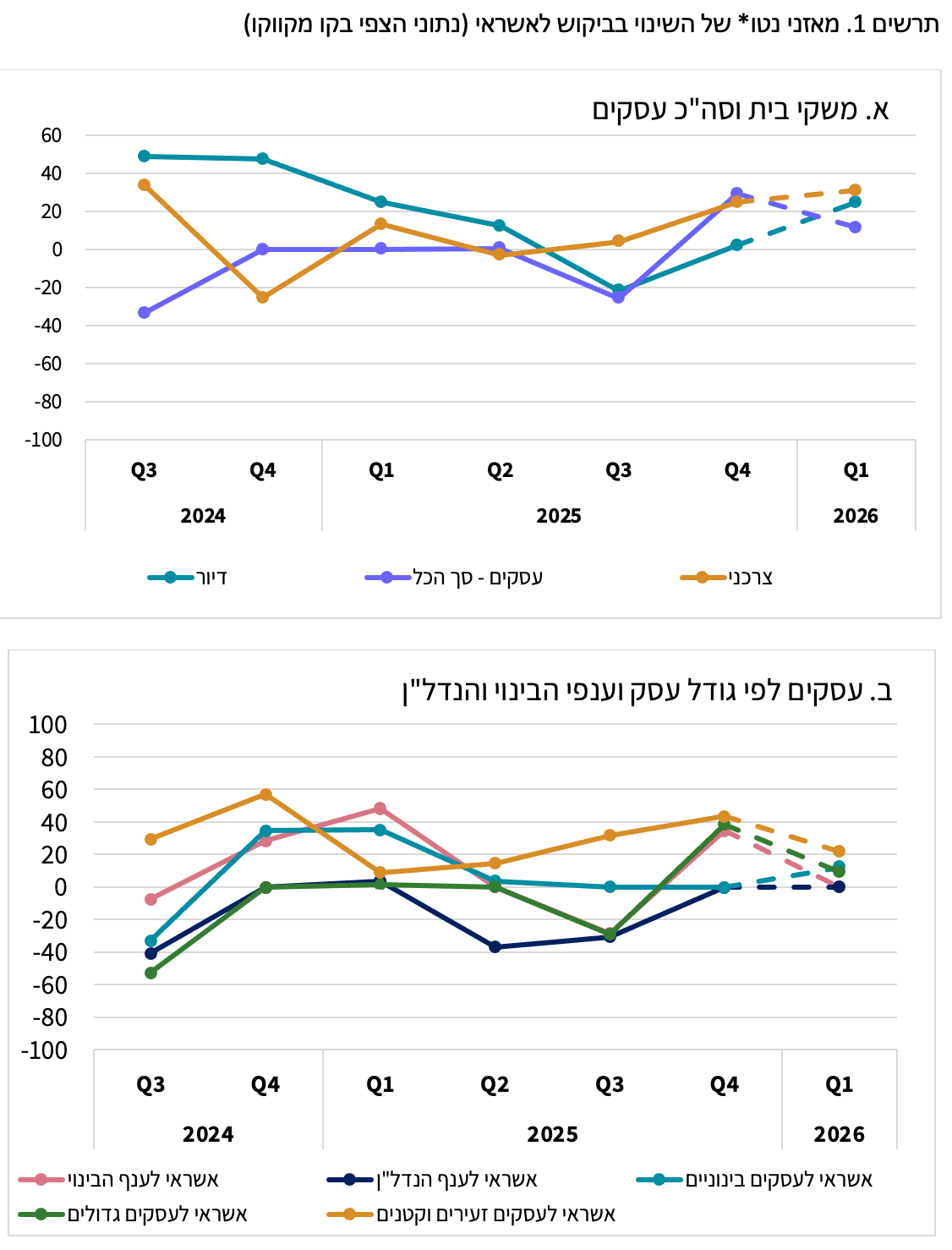

ברביע האחרון של 2025, חל גידול בביקוש של משקי בית לאשראי צרכני והביקוש לאשראי לדיור לא השתנה. במגזר העסקי נמשך הגידול בביקוש לאשראי של עסקים זעירים וקטנים ועלה הביקוש לאשראי לענף הבינוי.

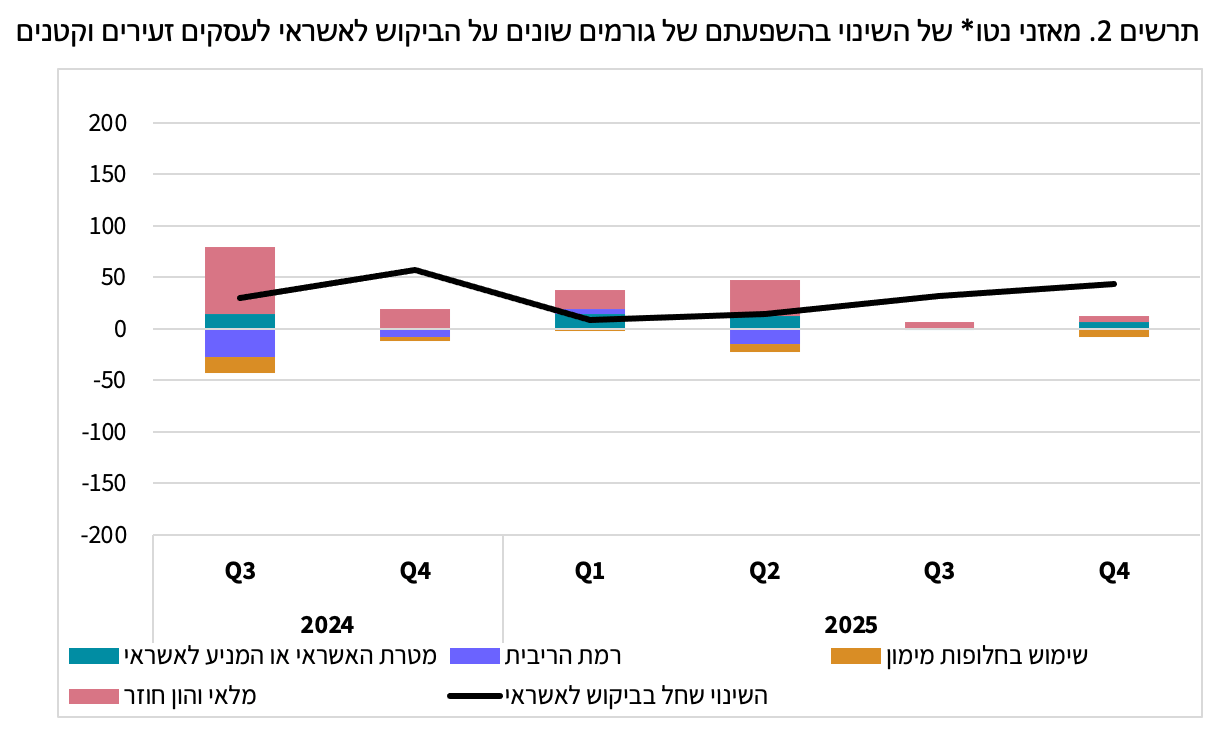

לפי המשיבים, מימון מחדש וגידול מלאי והון חוזר, כלומר בעיית תזרים לעסק היו הגורמים לעליה בביקוש לאשראי לעסקים זעירים וקטנים.

צפי לגידול בביקוש של משקי בית לאשראי לדיור ואשראי צרכני ברביע הבא, וצפי לגידול בביקוש לאשראי עסקי לכל הגדלים של העסקים ברביע הבא. בענפי הבינוי והנדל"ן הצפי הוא להתייצבות בביקוש לאשראי.

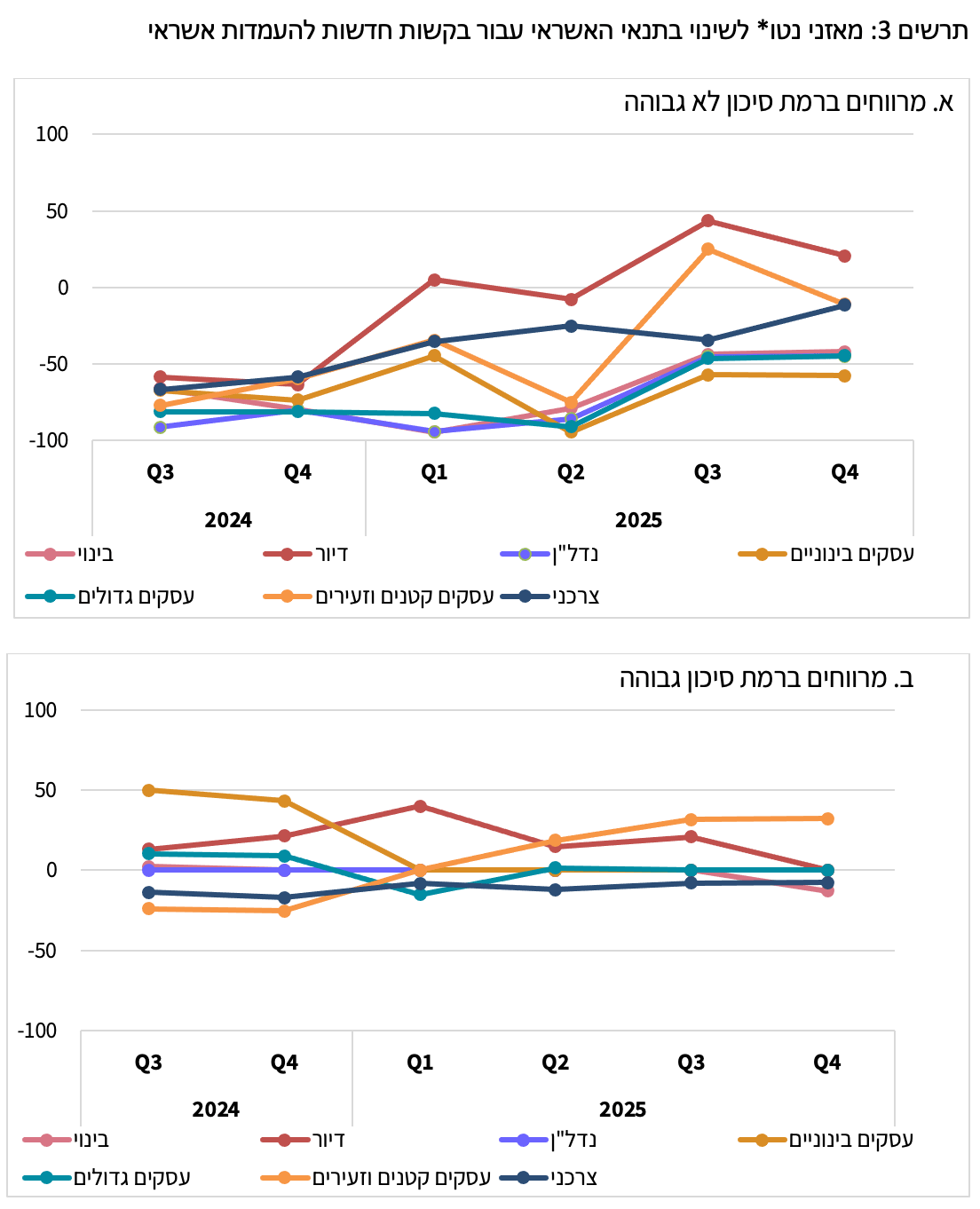

ברביע האחרון של 2025 נמשכה ההקשחה במרווחי האשראי ברמת סיכון גבוהה לעסקים זעירים וקטנים ולאשראי ברמת סיכון לא גבוהה לדיור. בצד זאת, נמשכה ההגמשה בתנאי האשראי בשאר המגזרים, שהתבטאה בעיקר במרווחים באשראי ברמת סיכון לא גבוהה.

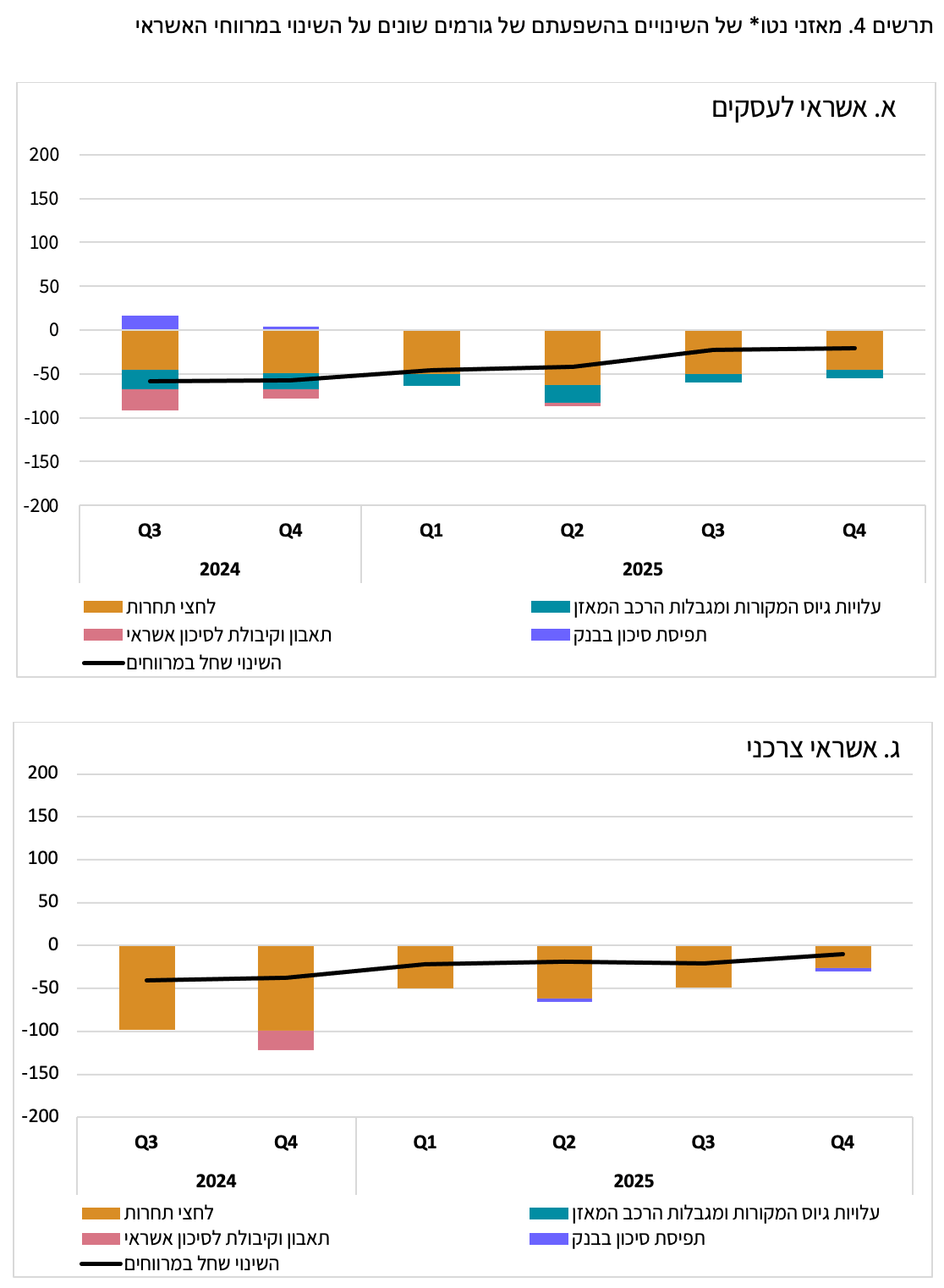

לפי המשיבים, התחרות בשוק האשראי היא הגורם העיקרי להגמשה או הקלה במרווחים.

א. ביקוש לאשראי

ברביע האחרון של 2025 הסתמן גידול בביקוש של משקי בית לאשראי צרכני והביקוש לאשראי לדיור לא השתנה. במגזר העסקי נמשך הגידול בביקוש לאשראי של עסקים זעירים וקטנים; עלה הביקוש לאשראי לענף הבינוי והתייצב בענף הנדל"ן . הבנקים צופים גידול בביקוש של משקי בית לאשראי לדיור ואשראי צרכני. במגזר העסקי הבנקים צופים גידול בביקוש לאשראי עסקי לכל הגדלים של העסקים והתייצבות בענפי הבינוי והנדל"ן. (תרשים 1).

* ערך חיובי מתאר גידול בביקוש לאשראי ולהיפך

מבחינת ההשפעה של גורמים שונים על הביקוש לאשראי נראה שמימון מחדש וגידול מלאי והון חוזר, כלומר בעיית תזרים לעסק היו הגורמים לעליה בביקוש לאשראי לעסקים זעירים וקטנים ברביע האחרון של 2025 (תרשים 2).

* ערך חיובי מתאר תרומה לעליה בביקוש ולהיפך

ב. היצע האשראי

ההגמשה בתנאי האשראי נמשכה ברביע האחרון של 2025 ברב מגזרי האשראי והתבטאה בעיקר במרווחי האשראי ברמת סיכון לא גבוהה. בצד זאת, נמשכה ההקשחה במרווחי האשראי ברמת סיכון גבוהה לעסקים זעירים וקטנים ולאשראי ברמת סיכון לא גבוהה לדיור (תרשים 3).

* ערך שלילי מתאר תרומה להגמשה או הקלה במרווחים ולהיפך

הגורמים העיקריים להגמשה במרווחים המשיכו להיות גורמי התחרות (תרשים 4).

* ערך שלילי מתאר תרומה להגמשה או הקלה במרווחים ולהיפך