עפר קליין, ראש אגף כלכלה ומחקר בהראל

13/01/2026

לקראת המדד אחרון ל-2025 ביום חמישי ולאן הולכת הריבית / תמונה: Dreamstime

לקראת המדד אחרון ל-2025 ביום חמישי ולאן הולכת הריבית / תמונה: Dreamstime|

|

ציפיות הנגזרות משוק ההון |

תחזית שלנו |

|

אינפלציה בחודשים הקרובים |

מינוס 0.1% בדצמבר | מינוס 0.1% בינואר |

אפס בדצמבר | מינוס 0.2% בינואר |

|

אינפלציה מצטברת ב-12 המדדים הקרובים (עד מדד נובמבר 2026) |

1.6% |

1.8% |

|

ריבית בנק ישראל (בעוד 6 חודשים) |

3.5% |

3.5% |

|

שער החליפין דולר-שקל (בעוד 6 חודשים) |

3.15 ₪ |

3.1 ₪ |

נקודות מרכזיות

סנטימנט החברות בישראל המשיך להשתפר גם בסוף 2025. הסנטימנט השלילי בענף המלונאות הצטמצם.

ביום חמישי יתפרסם מדד המחירים האחרון לשנת 2025 שצפויה להסתיים באינפלציה של 2.6%. להערכתנו, כבר בתחילת הרבעון הראשון של 2026 תחזור האינפלציה למרכז היעד של בנק ישראל.

נתוני שוק העבודה האחרונים בארה"ב ממשיכים להצביע על מגמת התמתנות איטית, עם האטה בגיוס אך ללא פיטורים משמעותיים. מנגד, סקר החברות לסוף 2025 היה טוב מהציפיות ומצביע על צמיחה מהירה גם ברבעון האחרון של השנה, למרות ההשבתה הממשלתית.

עוד בארה"ב היום יתפרסמו נתוני האינפלציה לדצמבר, ולאחר הירידה החריגה בחודש הקודם אנו צופים הפעם יציבות.

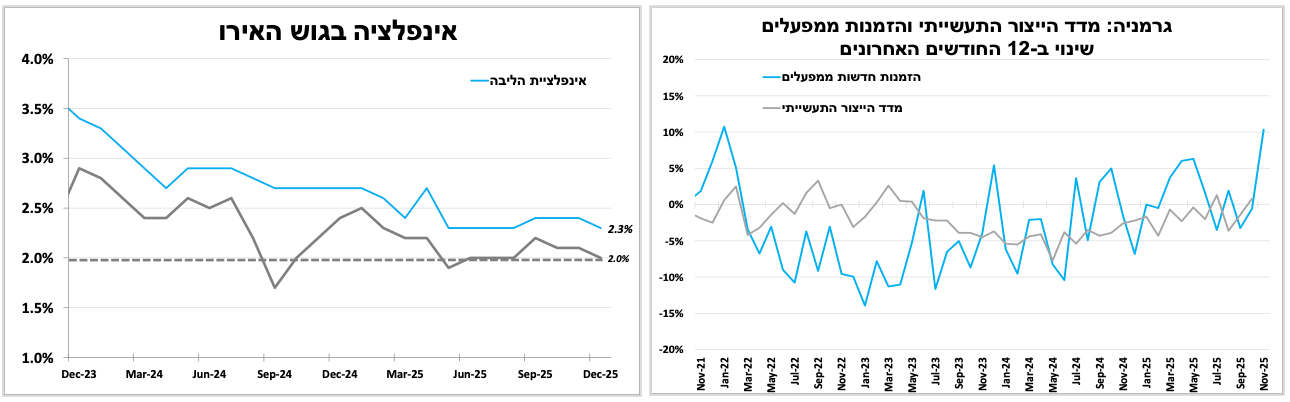

האינפלציה בגוש האירו עמדה בדיוק ביעד 2%, מה שמחזק את עמדת ההמתנה של הבנק המרכזי. ההזמנות החדשות מגרמניה רשמו עלייה מהירה, עדות לכך שההרחבה התקציבית מתחילה להשפיע וצפויה לתרום לצמיחה חיובית השנה לאחר שנתיים מאכזבות (אך במחיר של תשואות ארוכות גבוהות יותר).

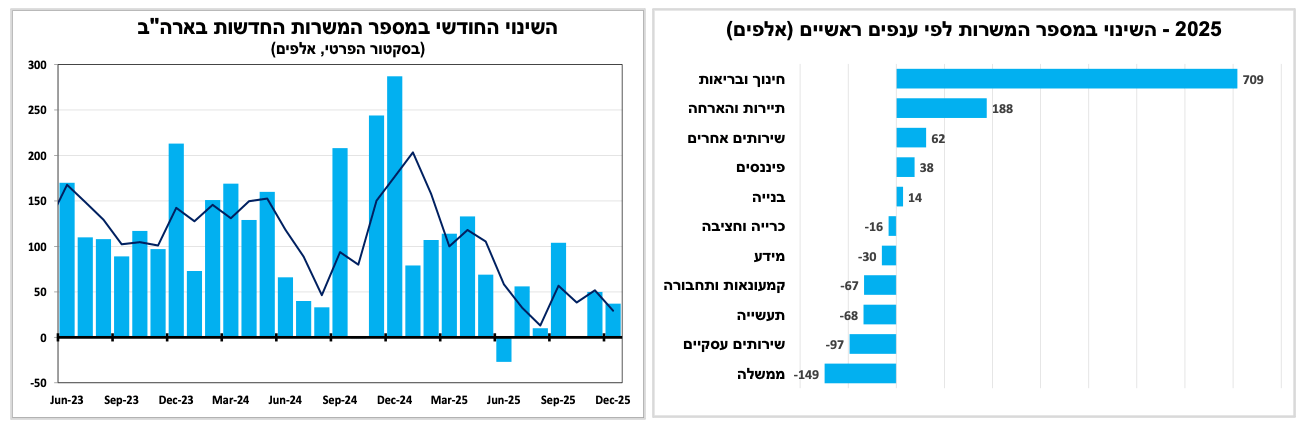

ארה"ב: Low fire Low hire

נתוני שוק העבודה האחרונים ממשיכים להצביע על מגמת התמתנות איטית, עם האטה בגיוס אך ללא פיטורים משמעותיים.

דוח התעסוקה בארה"ב לסוף 2025 היה מעורב; נוספו 37 אלף משרות חדשות בלבד בסקטור הפרטי, מתחת לצפי, בעוד נתוני החודשים הקודמים עודכנו כלפי מטה ב-70 אלף. מנגד, שיעור האבטלה ירד ל-4.4%, וקצב גידול השכר השעתי הממוצע האיץ ל-3.8%. בסיכום 2025 ניתן לראות כי תוספת המשרות התרכזה כמעט כולה בענפי הבריאות, הארחה והפנאי, ענפים המאופיינים בשכר נמוך מהממוצע, בעוד בענפי התעשייה, השירותים העסקיים והממשלה, המאופיינים בשכר גבוה יותר, נרשמה התכווצות.

קודם לכן פורסמו נתוני המשרות הפנויות לנובמבר, שהצביעו על ירידה בביקוש לעובדים זה החודש השני ברציפות, כך שהיחס בין מספר המשרות הפנויות למספר המובטלים ירד מתחת ל-1, נתון המעיד על האטה בביקוש לעובדים, אך לא משבר. לסיכום, נתוני שוק העבודה האחרונים ממשיכים להצביע על מגמת התמתנות איטית, עם האטה בגיוס אך ללא פיטורים משמעותיים.

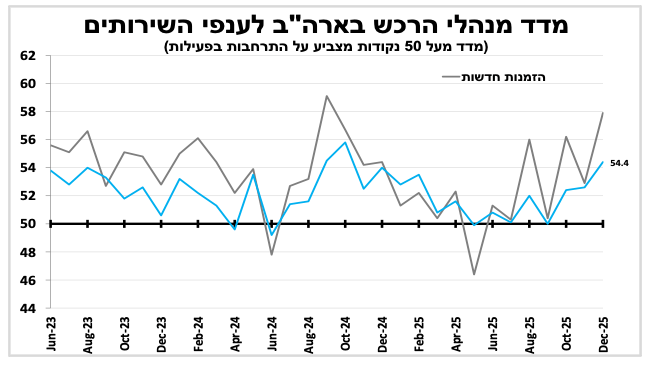

בדצמבר נרשמה האצה בפעילות ענפי השירותים בארה"ב, כך לפי מדד מנהלי הרכש של מכון ISM שעלה ל-54.4 נקודות, הרמה הגבוהה ביותר מזה כשנה, בעיקר בשל גידול חד בהזמנות החדשות. הנתון, לצד נתוני התעסוקה האחרונים והירידה ביבוא, מעידים בינתיים על צמיחה מהירה גם ברבעון האחרון של 2025.

היום (שלישי) יתפרסם מדד המחירים לצרכן ולאחר שבחודש הקודם נרשמה ירידה חריגה מהצפי באינפלציה ל-2.7%, להערכתנו בשל מדידה חלקית כתוצאה מההשבתה הממשלתית, הפעם אנו צופים יציבות. להערכתנו ההסתברות שנראה את הריבית יורדת בסוף החודש בפעם הרביעית ברציפות נמוכה מאוד. זאת, לאור חילוקי הדעות הבולטים בבנק המרכזי, האינפלציה שעדיין מעל יעדה, הנתונים שמצביעים על צמיחה מהירה גם ברבעון האחרון של 2025 ופתיחת החקירה נגד נגיד הבנק, ג'רום פאוול, שהדגיש בהצהרתו שהיא מונעת ממניעים פוליטיים ונועדה ללחוץ עליו להפחית את הריבית.

האינפלציה בגוש האירו עמדה בדיוק 2% בסוף 2025, מה שמחזק את עמדת ההמתנה של הבנק המרכזי.

במקביל, ההרחבה התקציבית בגרמניה מתחילה לבוא לידי ביטוי בנתונים וצפויה לתרום לצמיחה השנה.

האינפלציה בגוש האירו עמדה בדיוק על יעד הבנק המרכזי של 2.0%, כך לפי האומדן הראשוני לדצמבר, בעוד אינפלציית הליבה ירדה קלות ל-2.3%. נתון המשאיר את הבנק המרכזי בעמדת המתנה. במקביל, נתוני סך ההזמנות החדשות ממפעלים בגרמניה המשיכו לעלות גם בנובמבר, בין היתר כתוצאה מהתקציב הממשלתי המרחיב, דבר שמחלחל גם לייצור התעשייתי. מגמה זו צפויה לתמוך בצמיחה של גרמניה השנה, לאחר שנתיים של צמיחה כמעט אפסית (אך במחיר של תשואת אג"ח גבוה יותר).

בישראל סנטימנט החברות ממשיך להשתפר. בחמישי נראה עלייה קלה באינפלציה.

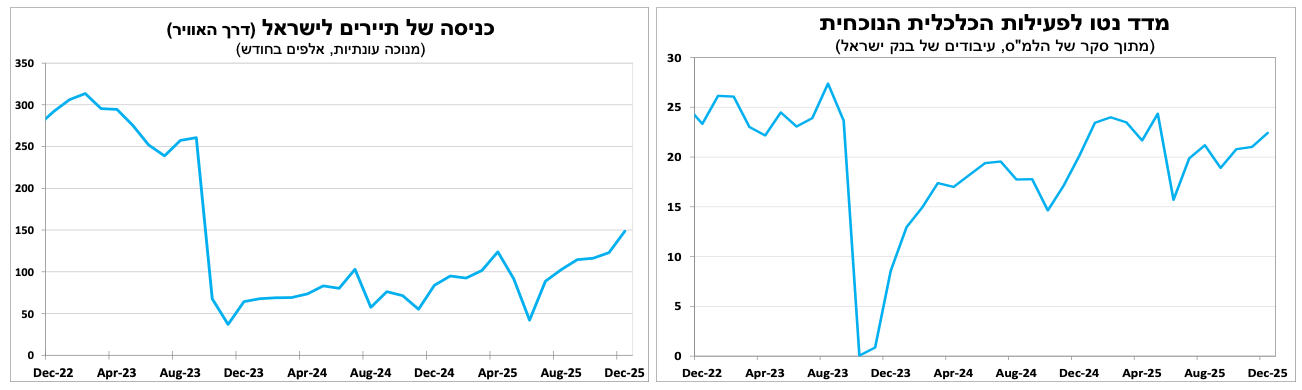

סקר מגמות בעסקים של הלמ"ס לסוף 2025 הצביע על המשך מומנטום חיובי בסנטימנט החברות, עם עלייה נוספת במדד הכללי. הסנטימנט בענף המלונאות נותר שלילי, אך נרשם שיפור נוסף, כנראה כתוצאה מהמשך העלייה בכניסות התיירים לישראל בדצמבר לרמה הגבוהה ביותר מאז תחילת המלחמה. עם זאת, הרמה הנוכחית עדיין נמוכה ביותר ממחצית מהרמה שקדמה למלחמה.

מדד אחרון ל-2025

ביום חמישי הזה יתפרסם מדד המחירים לצרכן האחרון לשנת 2025 ואנו צופים יציבות במדד (0.0), כאשר העלייה בסעיפי הדיור ההלבשה וההנעלה תתקזז עם ירידה במחירי הפירות והירקות לצד השפעות ייסוף השקל. למרות המדד האפסי אנו צופים עלייה זמנית באינפלציה הכללית ל-2.6% האינפלציה תחזור לרדת ותגיע להערכתנו למרכז היעד של בנק ישראל כבר בתחילת הרבעון הראשון. אנו צופים שבנק ישראל ימתין בחודש פברואר ויוריד את הריבית פעם נוספת ב-0.25 בחודש מרץ.

פרסומים בולטים בשבוע הקרוב

|

תאריך |

ישראל |

ארה"ב |

אירופה |

עוד בעולם |

|

יום שלישי, ה-13 בינואר |

סחר סחורות. מדד אמון הצרכנים |

אינפלציה |

|

|

|

יום רביעי, ה-14 בינואר |

מכירות דירות |

מכירות קמעונאיות וייצור תעשייתי |

החלטת הריבית בפולין |

|

|

יום חמישי, ה-15 בינואר |

מדדי המחירים לחודש דצמבר |

מכירות בתים קיימים |

|

|

|

יום שישי, ה-16 בינואר |

|

|

|

החלטת הריבית בקוריאה |

|

יום ראשון, ה-18 בינואר |

משרות פנויות |

|

|

|

|

יום שני, ה-19 בינואר |

סקר כח אדם |

|

|

עדכון צמיחה IMF. צמיחה בסין רבעון רביעי |