שמואל קצביאן, אסטרטג שווקים פיננסים בבנק דיסקונט

13/01/2026

שמואל קצביאן, צילום: עזרא לוי

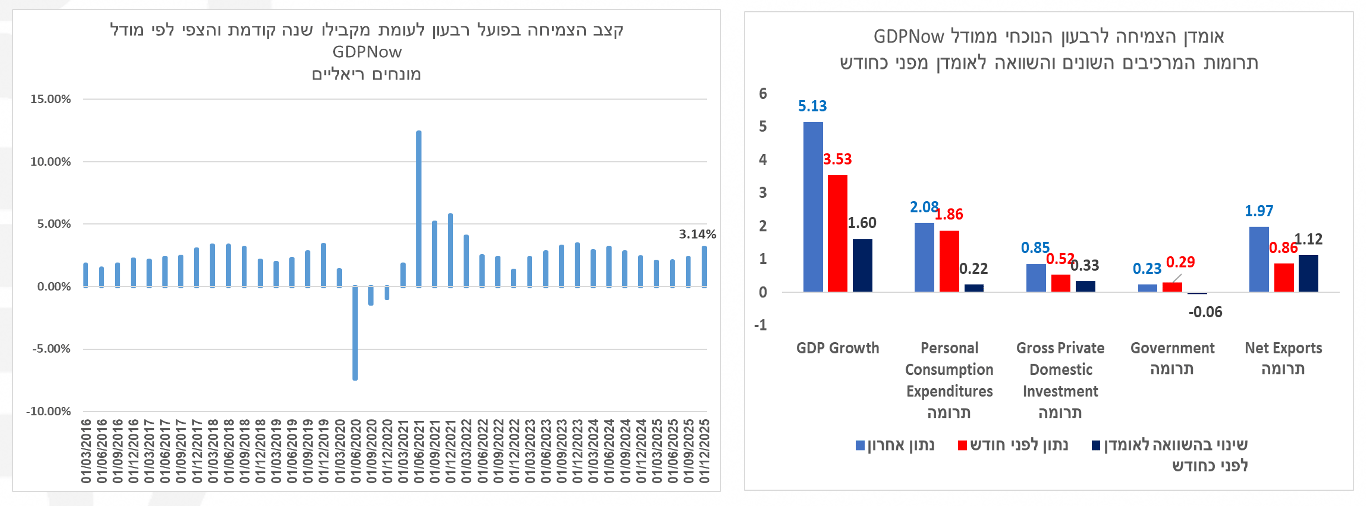

שמואל קצביאן, צילום: עזרא לויהצמיחה בארה"ב ברבעון האחרון של 2025 צפויה להיות חזקה יחסית, גם בהתחשב בחולשה שנרשמה ברבעון הראשון. מודל הפד GDPNow צופה צמיחה של 5.13% ברבעון הרביעי של 2025 (הנתון בפועל יפורסם ב- 22 לינואר).

אם הערכה זו תתממש, מדובר בקצב הצמיחה הרבעוני החד ביותר מאז Q4-21 (ההתאוששות מהקורונה).

גם בהתחשב בירידה בתוצר ב-Q1-25 מדובר בקצב חזק. ראשית נזכיר כי בשני הרבעונים שלפני כן כבר נרשמו קצבי צמיחה חזקים שכבר חיפו על הירידה ברבעון הראשון. למעשה הצמיחה המצטברת בפועל ב-3 הרבעונים הראשונים של 2025 (1.9%) הייתה די דומה למצב ב-2024 או לממוצע ב-5 השנים שלפני הקורונה (בבחינת 3 רבעונים ראשונים).

שנית נציין כי באם התחזית של מודל ה-GDPNow של הפד אכן תתאמת- הכלכלה האמריקאית צמחה ב-3.14% (ריאלי) בין Q4-24 ל- Q4-25. מדובר בקצב חד לעומת קצב צמיחה חציוני של 2.37% על פני העשור החולף (כלל התצפיות בעשור החולף, רבעון מול מקבילו בשנה קודמת). מאידך נציין כי מודל אחר ה-Nowcast (פחות תנודתי) חוזה צמיחה מתונה יותר של 2.6% וחציון התחזיות של האנליסטים (רק אלו שעדכנו תחזיות השנה) צופה 1%, אך אנו מעריכים כי הצמיחה בפועל תהיה חדה יחסית להערכות המתונות. נזכיר כי מודל ה- GDPNow רגיש יותר לנתונים האחרונים שפורסמו ולפי מודל זה התרומה החיובית לצמיחה תהיה בשל הצריכה הפרטית (תצמח בכ-3%) וההשקעות. העדכון כלפי מעלה בהערכות המודל לאחרונה התרחש בעיקר בשל השפעה חדה במיוחד של היצוא נטו. למעשה, פרסום נתוני הסחר החזקים יחסית בארה"ב (גירעון סחר מתון משמעותית מתחזיות האנליסטים מהצפי) גרם לגידול בתרומת היצוא נטו בהשוואה לאומדנים מלפני כחודש.

בראיה קדימה נראה כי מספר מגמות ישפיעו על הצמיחה בארה"ב ב-2026. מהצד החיובי נציין את המשך ההשקעות ב-AI, שככל הנראה כבר מביאות לעלייה חדה בפיריון. כלומר תרומת ה-AI לצמיחה תהיה משני כיוונים : ההשקעות עצמם והשיפור בפיריון כתוצאה מהשימוש ב- AI. לצד זה יש להוסיף את הצמצום בגירעון המסחרי, מגמה שאם תימשך תהווה מקור נוסף לצמיחה. גם התמתנות השפעת המכסים (ובפרט במחצית השניה של 2026) תסיר משקולת מעל לצמיחת הכלכלה.

מאידך, ההאטה בהגירה לתוך ארה"ב והחולשה בשוק העבודה יהוו משקולות מסויימת על הצריכה הפרטית ובפרט לאור שיעור החיסכון הפרטי הנמוך (כאחוז מההכנסה הפנויה). יחד עם זאת תמריצי המס, מחירי בנזין נמוכים (מחיר ממוצע בארה"ב בשפל מאז 2021) ושוק מניות גבוה (אפקט העושר) יהיו גורם חיובי בהקשר הצריכה הפרטית.

בשורה התחתונה אנו מעריכים כי הצמיחה בארה"ב בשנת 2026 תעמוד על 2.3%-2.8%, כלומר גבוה מתחזית הקונצזנוס (2.1%), לצד חולשה יחסית בשוק העבודה בארה"ב.

דיסקליימר: האמור לעיל אינו מהווה תחליף לייעוץ המתחשב בנתונים ובצרכים המיוחדים של כל אדם.