יוני פנינג, אסטרטג ראשי חדר עסקאות, מזרחי־טפחות

18/01/2026

ניתוח מדדי דצמבר / תמונה: Dreamstime

ניתוח מדדי דצמבר / תמונה: Dreamstimeתמצית

מדד המחירים המקומי הפתיע קלות כלפי מעלה בדצמבר. הנתון בכותרת לא משקר לדעתנו. אבל כן ייתכן שיש בו השפעה מאוחרת של עליית שכירויות, בפועל, בשלב מוקדם יותר של השנה. ובנוסף סעיפי טיסות שהיו גבוהים מאוד אחרי המלחמה, וספק אם יהיו גבוהים גם בינואר-פברואר.

נתוני ביצוע התקציב המקומי מציגים עלייה משמעותית בהוצאות, בדצמבר, אשר מביאה אותנו ליעד הגירעון המקומי. יחס הגירעון לתוצר צפוי לגדול גם בינואר, על רקע השפעת העלאות המיסים בשנה שעברה. אבל בהמשך, נצפה שהעברת או אי העברת התקציב יהיו מהותיים יותר מבחינת הגירעון וצרכי המימון של האוצר.

אל מול זה, גירעון הסחר המקומי דווקא הצטמצם באופן משמעותי בדצמבר, על רקע היעדר העלאת מיסוי רכב משמעותית, השנה. מעבר לזה, סעיפים נוספים הם מתונים יחסית. ונצפה לחזרה לתחום החיובי בחשבון השוטף, ברבעון הרביעי.

בארה"ב, מדד המחירים לצרכן מפתיע קלות כלפי מטה, לאחר אינדיקציות לא ברורות בחודש שעבר. אפשר להגיד שההתמתנות בקצב האינפלציה של סעיפי הדיור היא עובדה מוגמרת בשלב הזה. בקצב הנוכחי תהיה לזה כנראה השפעה מהותית מאוד, אם כי לא מכרעת על האינפלציה, לאור סעיפי השירותים שממשיכים לעלות. בפרט, גם נתוני המכירות הקמעונאיות במדינה ממשיכים להצביע על ביקושים גבוהים בנוב', עם היציאה מה-Shutdown, ובכך מעידים על סנטימנט צרכני חיובי, בפועל.

מאקרו

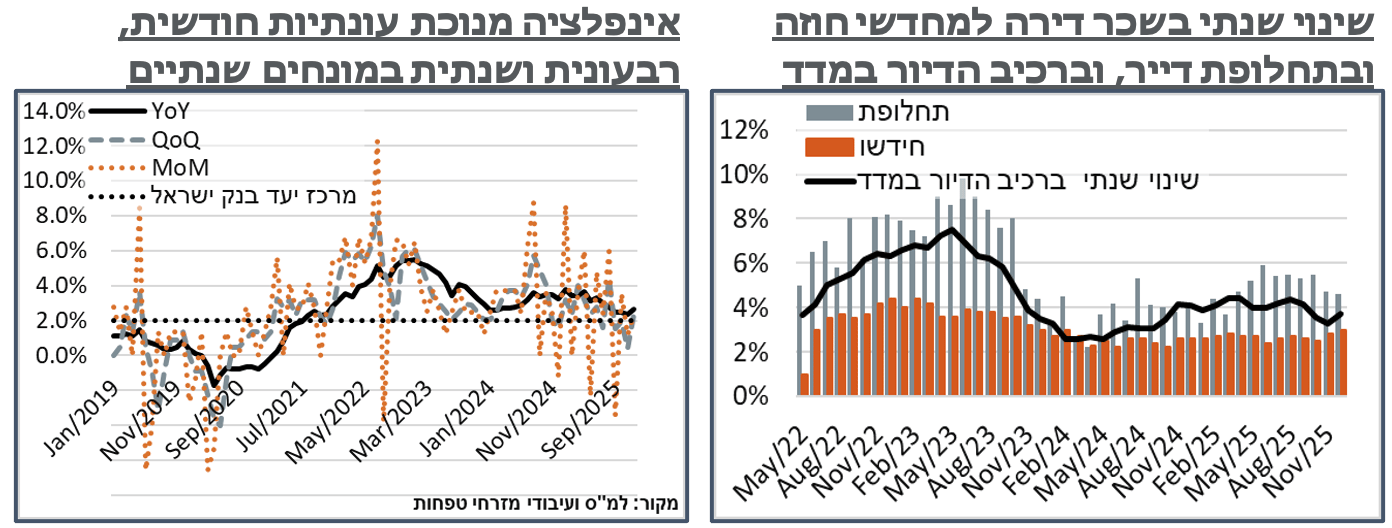

ישראל: אחרי התמתנות משמעותית במדד נוב', מדד דצמ' הפתיע קלות כלפי מעלה, עם נתון ללא שינוי, אשר דחף את האינפלציה השנתית לרמת 2.644%, קרי 2.6% אם מעגלים.

מבחינת הסעיפים, שירותי הדיור בבעלות הדיירים, שסטו מעט כלפי מטה בחודשים הקודמים לעומת חוזי השכירות עצמם, תיקנו הפעם עם עלייה של 0.9%. מבחינת החוזים שעליהם המדד הזה מבוסס, מחדשי החוזה עושים זאת כעת בעלייה של 3.0% - שיא מאז פבר' 24'. ולהערכתנו, מדובר באשם העיקרי בעלייה האמורה בסעיף שירותי הדיור. אל מול זה, נרשמה עלייה של 4.6% אצל חותמי החוזים החדשים – שפל מאז מאי 25'. ראוי לציין כי קצב עליית שכר הדירה בחוזים החדשים, בעיכוב של עד מספר חודשים, מסביר לרוב בצורה טובה יחסית את קצב העלייה של החוזים המתחדשים. ובמובן הזה, נעריך כי יש פה הטיה זמנית, אולי בתוספת השפעה של הדגימה הפעם, שהביאה לעלייה האמורה במתחדשים, ומכאן כאמור בסעיף שירותי דיור. נצפה לתיקון בהמשך. העלייה האמורה בסעיף שירותי דיור הוסיפה כ-15.5 נ"ב למדד, ועל זה מתווספים עוד 2 נ"ב מסעיף שכר דירה.

על רקע הכמות הגבוהה של יוצאים מישראל, סעיפי הטיסות לחו"ל עלו ב-4.1%, והוסיפו עוד 9 נ"ב למדד הכולל. מפתיע לראות מנגד ירידה של כ-12% בקטגוריית הנופש בארץ, אשר גורעת קרוב ל-10 נ"ב מהמדד. ייתכן כמובן שהפער הזה נובע גם מהדגימה המוקדמת של מחירי הטיסות, שהייתה בחלקה עוד במהלך המלחמה. בכל מקרה, בחודש של אחרי המלחמה, ניכר כי עליית ההיצע המקומית לא מצליחה להדביק את הגידול בביקוש לטיסות לחו"ל. ונצפה לתיקון משמעותי בינואר-פברואר, על ביקושיהם הנמוכים יותר.

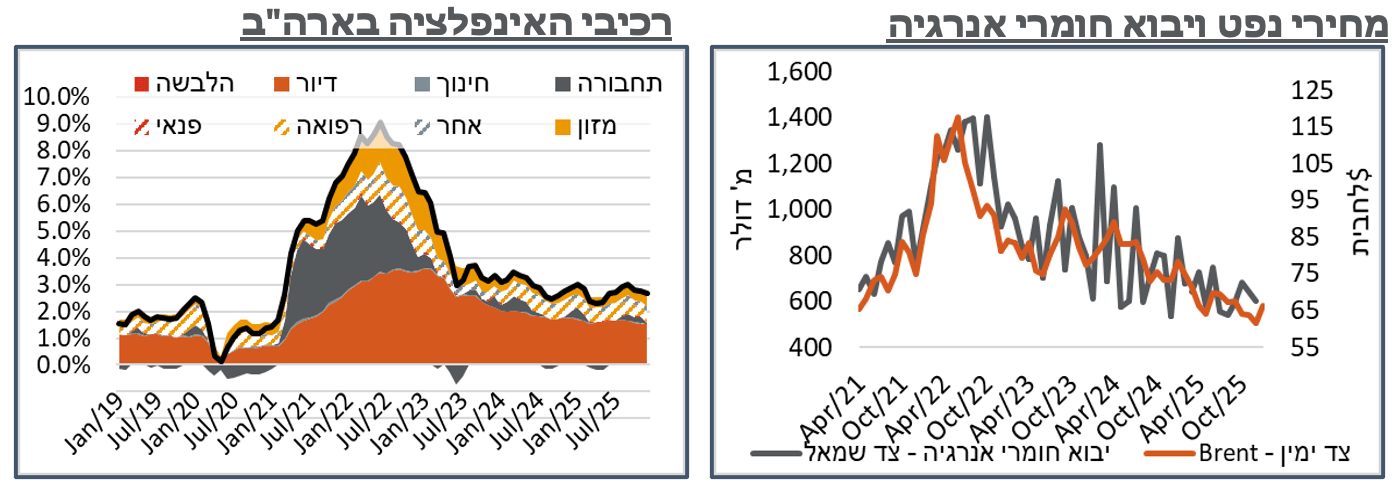

סעיפי הלבשה והנעלה עלו ב-0.6% - מתון ביחס לעונתיות, שבניכויה הם דווקא ירדו ב-0.6%. כמובן שהמשך התיסוף בשקל מאוד משמעותי מבחינת הסדרה הזו, גם בנתון הנוכחי, כאשר כרגע היא יורדת בכ-8.0% - הירידה החדה ביותר של תת סעיף ראשי של המדד. ועם מיצוי השפעת שער החליפין, נצפה ליציבות גבוהה יותר, בהמשך.

עוד בשליליים בסעיפי המזון נרשמה ירידה של 0.8%. ב-30 השנים האחרונות, הירידה החדה ביותר בסעיף המזון ללא ירקות ופירות בחודש דצמבר הייתה ב-2016, עם 0.5%-. נוסיף כי כלל הקטגוריה הצביעה עד לפני חודש על עלייה שנתית של 4.2% במחירים, בדרך לעלייה של כ-15% במחירים מאז תחילת המלחמה, לעומת כ-10% בלבד, במדד הכללי. מדד מחירי הסחורות החקלאיות של בלומברג, לדוג', ירד בכ-11.5% בתקופה הזו, והשקל כמובן התחזק בכ-17%. משקל קטגוריית המזון ללא ירקות ופירות הוא כ-15%. אז ירידה של כ-5%, במידה ואכן הגענו לשיא, עשויה לגרוע כ-0.7%-0.8% מהמדד.

סעיפי השירותים המקומיים דווקא שליליים יחסית, עם ירידה של 0.4% בסעיפי הבריאות, ועוד 0.9% בחינוך תרבות ובידור – שונה מהשפעות שירותים בעולם.

במבט קצר קדימה, היציאה של המע"מ והשפעות ינואר, במדד הבא, תהיה מהותית יותר, להערכתנו, ממדד דצמבר הגבוה. ולפי סעיפי המדד, זה יצטרף למגמה שלילית באופן כללי, ככל שלא נראה פגיעה בהיצע כתוצאה מסיבות גיאופוליטיות.

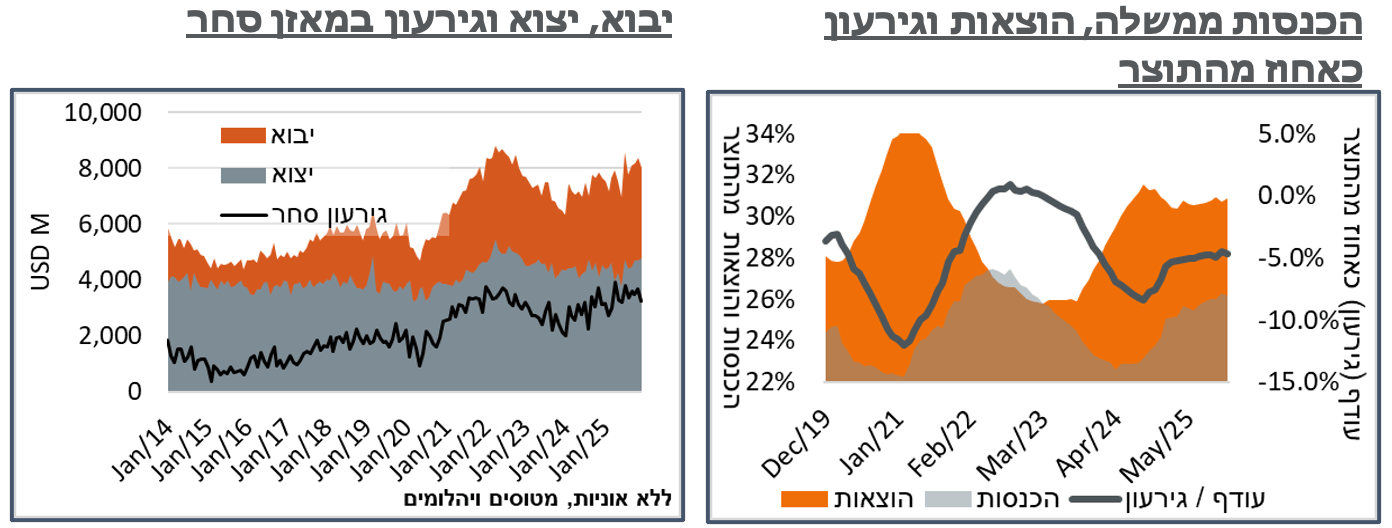

אגף החשב הכללי במשרד האוצר דיווח בשבוע שעבר על ביצוע התקציב וההכנסות ממיסים בחודש דצמבר, ולמעשה על סיכום 2025. הגירעון במהלך השנה עמד על 4.7% מהתוצר. בניגוד בולט להרגלו, הפעם האוצר לא ציין את השינוי בגירעון ב-12 החודשים האחרונים, אשר הצביע על גידול ב-0.2%, מנתון של 4.5% בנוב'. מדובר בגירעון עקבי עם היעד טרם אישור התקציב המקורי, ואף נמוך מיעדים מאוחרים יותר, של 4.9% ו-5.2%. ועדיין באופן דיי בולט העלייה החודש מסמנת שבירה של מגמת ההתמתנות בגירעון שראינו בחודשים האחרונים. אפשר בהקשר הזה לציין גם את הגדלת קצב גיוס האג"ח, בתכנית ההנפקות של ינואר.

בפרט, מנתוני התקציב, הוצאות משרדי הממשלה עמדו על 66.5 מיליארד ₪, במהלך החודש. מדובר בעלייה של 8.8% לעומת דצמבר אשתקד. בנוב', הגידול השנתי בהוצאות עד אותה נקודה במהלך 2025 הצביע על עלייה של כ-3.1%. יתרה מזאת, בעוד הוצאות מערכת הביטחון עמדו על 14.9 מיליארד ₪, במהלך החודש – ירידה של כ-6.3 מיליארד לעומת דצמבר אשתקד, הוצאות המשרדים האזרחיים עלו בכ-11.7 מיליארד, כ-30%. זאת ועוד, כ-54% מאותו הגידול בהוצאות המשרדים האזרחיים נבע מזינוק בהוצאות סעיף ה-"תמיכות ותשלומי העברה" ל-27.6 מיליארד ₪.

הגידול בצד ההכנסות מתון הפעם, בראייה שנתית, על 48.6 מיליארד ₪ - עלייה של כ-1.6% לעומת השנה שעברה. ניכר כמובן שהשפעת הגורמים החד פעמיים היא מהותית הפעם, עם העלאת המע"מ בינואר 25', החלת מס יסף של 2% על הכנסות מהון, מיסוי רווחים בלתי מחולקים וצמצום ההטבה במס הקניה על רכבים חשמליים. יש לציין כי צמצום ההטבה במס על רכבים חשמליים יימשך כמובן גם בינואר 2026. אבל לפי אומדני האוצר, ההשפעה בשנת 2025 עמדה על כ-0.5 מיליארד ₪ בלבד, לעומת כ-4.7 מיליארד ב-2024.

אל מול זה, יש לציין שהמגמה ב-2025 הייתה חיובית סה"כ, ולא רק כתוצאה מהרווחים הכלואים ושאר תיקוני החקיקה. במיסים העקיפים, לדוג', בשיעורי מס אחידים, רשות המיסים אומדת את העלייה בהכנסות במהלך השנה בכ-3%, לעומת אשתקד, על כ-206.6 מיליארד ₪. מתוך זה, ההכנסות ממע"מ, הצביעו על עלייה ריאלית של כ-9% לעומת 2024, בניטרול הקדמת יבוא כלי רכב.

במבט קדימה, נציין כי על רקע שינויי המס האמורים, וכמובן שגם להשפעת המלחמה היה חלק בזה, ההכנסות החודשיות בינואר 25' הצביעו על עלייה חריגה של כ-45% לעומת השנה הקודמת. ובאופן יחסי, נצפה לתיקון בינואר השנה, באופן שידחוף את הגירעון 12 חודשים מעלה, לאזור ה-5%. עם זאת, הואיל וזה היה ידוע לאוצר מזה תקופה, נעריך כי קצב הגיוס המוגבר בתכנית ינואר נובע בעיקר מהאפשרות של העברת תקציב 26', כפי שזה הוצע, כולל האפשרות לתיקונים בהמשך. ובמובן הזה, נראה את זה בתור גורם משמעותי יותר מבחינת הגיוסים בהמשך וההשפעה על ה-ASW.

לאחר מספר חודשי גירעון גבוה במאזן הסחר, על רקע שלהי/סיום המלחמה, נתוני דצמבר הצביעו על התכווצות מהירה, לכ-3,229 מ' ד' – ירידה של כ-450 מ' לעומת נוב'. רובה של ההתמתנות האמורה נבעה מירידה ביבוא, כ-367 מ' פחות מאשר בנוב', כאשר גם צד הייצוא תפח בכ-82 מ', לשיא חדש מאז אוק' 22', ברמת 4,770 מ'. זה גם גוזר גירעון סחר נמוך בקרוב ל-400 מ' ד' ברבעון הרביעי, לעומת השלישי. קרי, כזה שהיה מצמצם משמעותית את הגירעון בחשבון השוטף במהלך הרבעון השלישי, שעמד כזכור על כ-1,509 מ' ד'.

הצמצום ביבוא המכוניות בלט באופן יחסי השנה, כמובן על רקע שינויי החקיקה האמורים, והיה קטן בכ-290 מ' ד' לעומת נוב', קרי, סדר גודל של כשני שליש מהירידה הכוללת ביבוא. אבל מעבר לזה, ניכר גם קיטון בקטגוריות נוספות, לדוג' כ-38 מ' פחות ביבוא ריהוט ומוצרי חשמל או קרוב ל-13 מ' בהלבשה והנעלה. ונעריך כי לפחות במידה מסויימת מדובר במיצוי של השלמת החוסרים המקומיים עקב המלחמה.

עוד על זה, גם יבוא חומרי האנרגיה היה מתון יחסית במהלך החודש, על כ-600 מ' ד' לעומת כ-640 מ' בנוב', על רקע מחירי הנפט הנמוכים בעולם. ונצפה שגם המגמה הזו תימשך בחודשים הבאים, ככל שמחירי הנפט יישארו יציבים או ירדו.

בצד היצוא, בלטו יצוא ציוד חשמלי לא ביתי ורכיבים ולוחות אלק', עם עלייה חודשית של כ-115 מ' ד' ב-2 הקטגוריות האלה ביחד. ונעריך שלסעיפים הביטחוניים יש השפעה מהותית על זה.

ארה"ב: לאחר ירידה חדה באינפלציה בנוב', וציפיות רחבות מאוד, מדד המחירים בארה"ב לדצמבר עלה ב-0.31% בלבד. בגדול, בקונצנזוס. אבל נעיר כי בקונצנזוס הזה הייתה נטייה לכיוון ה-0.4%, על פני 0.2%. אם 'פותחים' עוד ספרה בנתוני ה-BLS האינפלציה השנתית התמתנה מ-2.74% ל-2.68%. ככה ששניהם עדיין מתעגלים ל-2.7%. אבל הרמה כעת נמוכה יותר בכ-6 נ"ב.

אינפלציית הליבה, מנגד, עלתה ב-0.24%. קרי, פה זה מתעגל ל-0.2% נמוכים מהצפי. בראייה רבעונית, כולל הנתונים 'הרועשים' של אוק'-נוב', אינפלציית הליבה במונחים שנתיים עומדת על 1.6% בלבד, על רקע ה-Shutdown. אם מישהו היה צריך עוד הוכחה שהאינפלציה בארה"ב היא במובנים רבים פיסקאלית, אז הנה. אינפלציית הליבה השנתית נותרה סביב 2.6% – קרוב לרמות הנמוכות של כמעט חמש שנים. אבל לא שיא שלילי חדש באינפלציית הליבה. נעיר בהקשר הזה כי בחודש הבא יצא מהחישוב הנתון של ינואר 25', שהיה גבוה באופן חריג, מה שצפוי להערכתנו למתן את אינפלציית הליבה השנתית לאזור 2.4%.

אחרי נתונים חלשים בחודשים האחרונים, סעיפי הדיור הרחבים (Shelter) עלו, חודשית, בקצב של 0.40%. בממוצע, בארבעת החודשים האחרונים סעיפי הדיור עלו בממוצע בכ-0.20% בחודש, אל מול ממוצע של כ-0.29% בשמונת החודשים שקדמו להם, בדרך לקצב עלייה שנתי של כ-3.2%. קרי, הסעיף הזה, שהיה אחד המהותיים באינפלציה בשנים האחרונות, ממשיך לצמוח בקצב איטי יחסית. ומהאמור לעיל, יש פה עוד כ-0.3% שאמורים לרדת מהמדד אם רק נמשיך בקצב הנוכחי.

סעיפי המזון עלו דיי חזק הפעם, ב-0.7%, גם במזון בבית, ובלא מעט סעיפים מתוך זה, וגם מחוץ לבית. מאידך, על רקע מחירי הנפט הנמוכים, סעיפי האנרגיה עלו ב-0.3% בלבד, וגם זה בעיקר בגלל זינוק של 4.4% בסעיפי הגז הביתי, על רקע הייצוא המוגבר לאירופה. מחד, נצפה שבאביב הסיפור עם הגז יתמתן, על רקע ביקושים נמוכים יותר. מאידך, העלייה במחירי הנפט בשבוע האחרון כן צפויה להיתרגם לסעיפים אחרים.

במוצרים הסחירים, שוב, השפעת המכסים ממשיכה לבלוט בהיעדרה, עם מחירי רכבים חדשים שנותרו ללא שינוי, ומשומשים עם ירידה של 1.1%. בשני המקרים, הם לא מאוד אינפלציוניים בראייה שנתית. כנ"ל, מחירי ההלבשה מציגים עלייה חודשית של 0.6%, שמביאה לעלייה שנתית באותו הקצב.

בשירותים, זולת הדיור כאמור, רוב הסעיפים האחרים גם מתונים יחסית, עם עלייה חודשית של 0.3% בענפי השירותים בכללותם, המביאה את הסעיף לקצב שנתי של 3.0%, כולל הדיור. סעיפי ה-Supercore, המורכבים משירותים ללא דיור, התמתנו לאינפלציה שנתית של 2.84%.

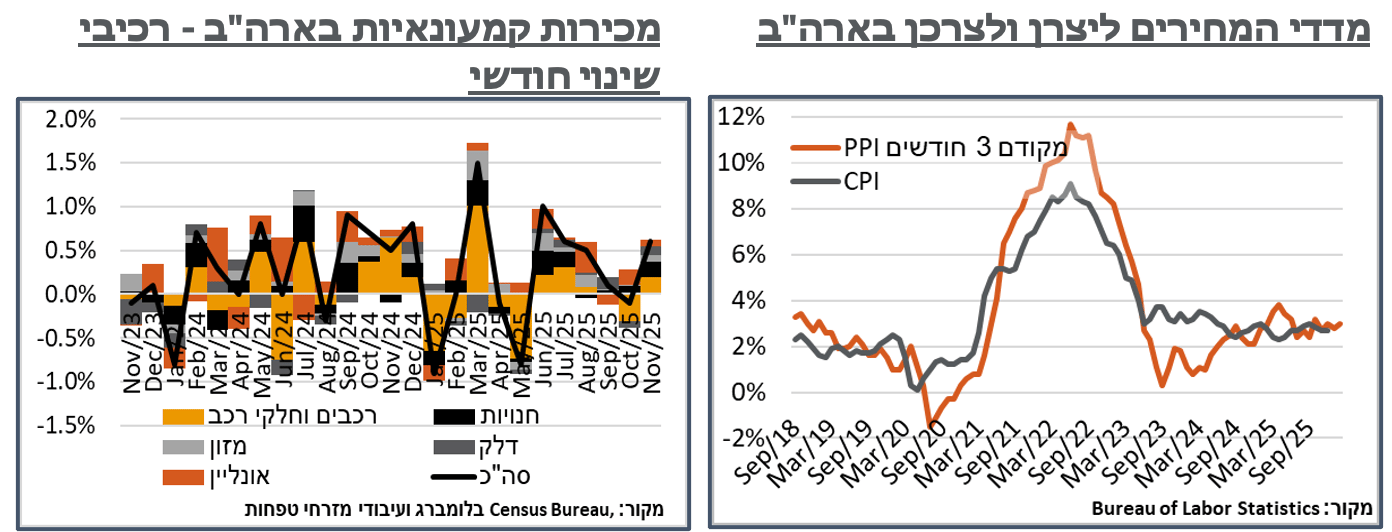

נתוני מדד המחירים ליצרן, אשר פורסמו מאוחר יותר במהלך השבוע, הצביעו על עדכון כלפי מעלה של נתוני אוק', לאינפלציה שנתית של 3.0%, ועלייה נוספת של 0.1% במדד בנוב', לרמת אינפלציה של 2.8% גבוהים עדיין. מתוך זה, ה-PPI דווקא הציג תמונה הפוכה יחסית ל-CPI מבחינת הרכיבים, כאשר סעיפי המוצרים עלו ב-0.9% חודשית, כאשר 80% מזה הגיע מעלויות אנרגיה גבוהות יותר, אשר נייחס במידה רבה לעליית מחירי הגז הטבעי, והשלכותיו על מחירי החשמל. מחירי השירותים, מנגד, עלו בכ-0.3%, חודשית, בלבד.

למרות הסנטימנט הצרכני המתון בארה"ב, לכאורה, ועל רקע חוסר התגובה למכסים במחירי המוצרים ב-CPI לאחרונה, המכירות הקמעונאיות בארה"ב הציגו עלייה של כ-0.6% בנוב'. הנתון מגיע אחרי מגמה שלילית בספט'-אוק', על רקע ה-Shutdown. ונניח שגם למחירי הדלק בתחנה הנוחים יותר הייתה השפעה מסויימת. ועדיין, יש פה מומנטום צרכני חיובי באופן ראוי לציון. בראייה שנתית, המכירות עלו בכ-3.3% מתונים יותר, בייחוד אם זוכרים שהנתונים הם נומינליים.

עוד על הסנטימנט החיובי, המכירות עלו באופן בולט בקטגוריית לא הכרחיות כמו רכבים (1.0%), חומרי בניין (1.3%) וציוד ספורט ותחביבים (1.9%).

מכירות קבוצת הביקורת של הנתונים עלו בכ-0.4% נאים יחסית. ואחרי מספר חודשים חיוביים ברובם, ניתן להעריך שנראה נתון צריכה פרטית חיובי בנתוני התוצר של הרבעון הרביעי, אשר יפורסמו בפברואר.