מוטי קפלן, כתב הנדל״ן של FUNDER

10/02/2026

2025 היתה השנה שבה הרבה ישראלים גילו שהנדל״ן גם יכול לרדת / תמונה: Dreamstime

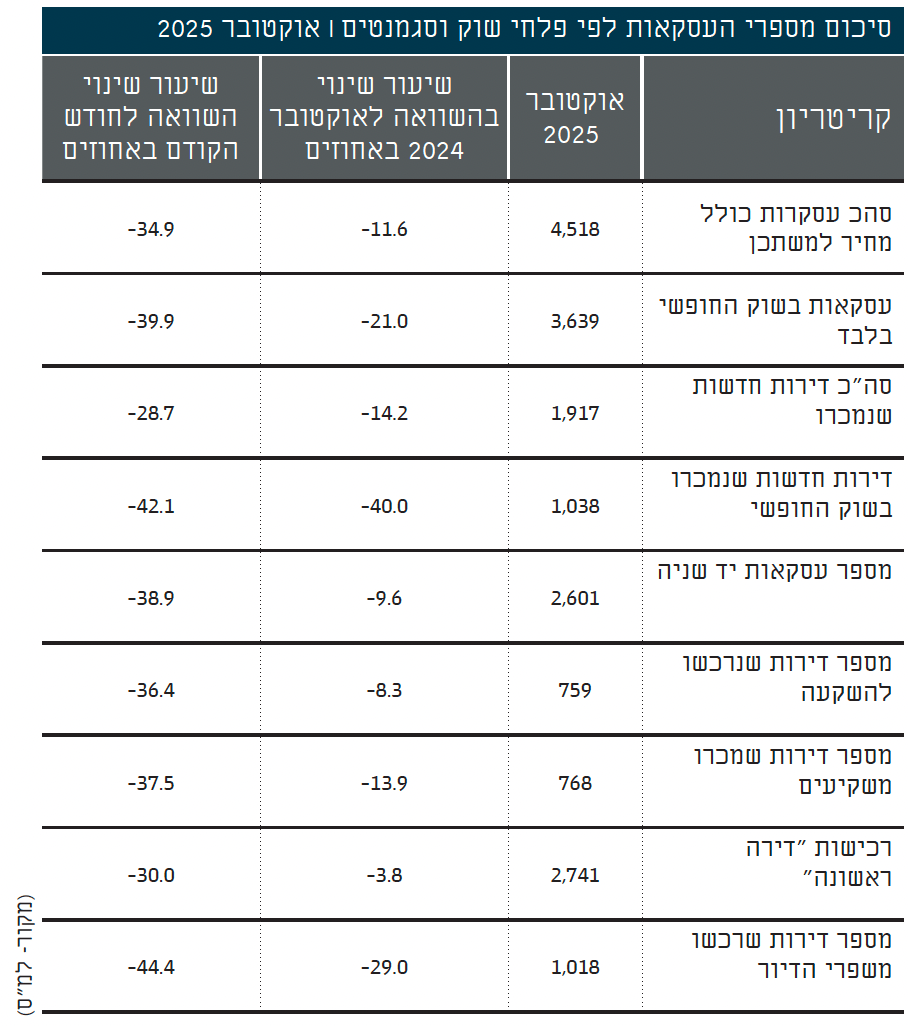

2025 היתה השנה שבה הרבה ישראלים גילו שהנדל״ן גם יכול לרדת / תמונה: Dreamstimeשנת 2025 תזכר כשנה שבה שוק הנדל"ן למגורים בישראל עבר משלב האופוריה לשלב ההתפכחות. לאחר יותר מעשור שבו השיח הציבורי התמקד במחסור כרוני בדירות ב"שוק של מוכרים" ובעליות מחירים כמעט אוטומטיות, הנתונים הרשמיים מציגים מציאות שונה לחלוטין. לפי נתוני הלמ"ס מספר העסקאות בדירות חדשות ובדירות יד שנייה נותר נמוך באופן חריג ביחס לממוצע הרב־שנתי. במקביל, קצב התחלות הבנייה לא ירד באותה מידה ואף נותר גבוה בחלק מהשנה. התוצאה הייתה פער חריג בין קצב הייצור של דירות לבין קצב המימוש שלהן בשוק, וזו אינה האטה רגילה, אלא שינוי מבני. לראשונה זה שנים הבעיה המרכזית לא הייתה היעדר דירות, אלא היעדר קונים שמסוגלים להשלים עסקה. שוק הדיור לא קרס, אך הוא עצר, והעצירה הזו חשפה עד כמה המערכת נשענה על הנחות שכבר אינן תקפות.

שיאים הפוכים: הרבה דירות, מעט עסקאות, מלאי שלא נגמר

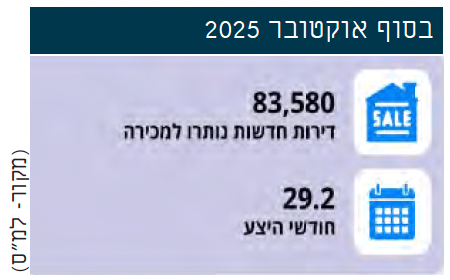

אחד הנתונים החריגים ביותר של 2025 הוא היקף מלאי הדירות החדשות שלא נמכרו. על פי נתוני הלמ"ס, מספר הדירות החדשות שנותרו למכירה חצה רמות שלא נרשמו בעבר והגיע ל־ 83,580 דירות במצטבר. כאשר משווים את המלאי לקצב המכירות בפועל, מתקבלת תמונה של חודשים ארוכים של היצע “תקוע”. במקביל, נתוני אגף הכלכלן הראשי מראים כי מספר העסקאות הכולל ירד לרמות נמוכות במיוחד למשל ביחס לשנים 2016 – 2021 . המשמעות הכלכלית ברורה: השוק אינו מצליח לעכל את מה שהוא עצמו מייצר. מדובר בנתון חסר תקדים משום שהוא סותר את הנחת היסוד של מדיניות הדיור בעשור האחרון שלפיה כל דירה שנבנית תימכר כמעט מיד ו"על הנייר", בגלל "המחסור" והביקוש הקשיח.

ב־2025 התברר שזה כבר לא המצב, המלאי הפך ממספר טכני לעדות על עומק המשבר, היצע שגדל בעקביות מול ביקוש שדועך, וקבלנים שממציאים בכל פעם מחדש גימיקים שיווקיים כדי למכור.

ולמרות הגימיקים, המבצעים האגרסיביים שהגיעו עד תשלום מינימלי של 10% בחוזה, והיתרה באכלוס, נותר מלאי ענק של 83,580 דירות חדשות שלא נמכרו, בסוף אוקטובר 2025. "חודשי ההיצע", כלומר הזמן הממוצע למכירת הדירות, הגיעו לשנתיים וחצי.

הריבית שעצרה את הביקוש והמשכנתא שהפכה לנטל כבד

אם יש גורם אחד עיקרי שמסביר את רוב הנתונים החריגים של 2025 זו הריבית.

באפריל 2022 ריבית הפריים עמדה על 1.85% (ריבית בנק ישראל עלתה באותו חודש לראשונה מ־ 0.1% ל־ 0.35%), ובתוך כשנה, במאי 2023, זינקה לגובה של 6.25%. במשך שנתיים שמרה הריבית על רמתה הגבוהה, ובנובמבר 2025 ירדה הריבית ב־ 0.25%, ל 5.75%. בתחילת ינואר ביצע נגיד בנק ישראל הפחתת ריבית נוספת של 0.25%.

נתוני בנק ישראל מצביעים על כך שההחזר החודשי על משכנתא ממוצעת, שמגיעה כבר בממוצע למיליון שקל, הגיע לרמות גבוהות משמעותית בהשוואה לשנים קודמות. המשמעות היא שהחסם האמיתי בפני רכישת דירה לא רק המחיר הנקוב, אלא תזרים המזומנים החודשי. עבור משקי בית רבים, ההחלטה לרכוש דירה הפכה לבלתי אפשרית כלכלית, גם אם הרצון קיים. זהו שינוי דרמטי בתפקוד השוק: הביקוש הדמוגרפי נותר, אך הביקוש האפקטיבי זה שמייצר עסקה נשחק. מבצעי מימון ודחיית תשלומים לא פתרו את הבעיה, אלא רק דחו אותה. 2025 הייתה השנה שבה גובה הריבית והמשכנתא הפכו למעצור האמיתי של שוק הדיור.

ולמרות הנתונים הנ"ל, לפי בנק ישראל, קצב נטילת המשכנתאות נישאר גבוה ועמד על כ־9 מיליארד שקל בחודש. אבל ההסבר הוא שמדובר בעסקאות שנחתמו שנתיים ושלוש קודם, במבצעי קבלנים בשנים 2022-2023, ופשוט הגיעו למועד האכלוס והרוכשים נאלצים להשלים את יתרת התשלום על הדירה.

״המפסידים של 2025 הם בראש ובראשונה היזמים שהגיעו אליה עם מלאי גבוה, מינוף משמעותי, וציפיות שנשענו על שוק של קונים״

מי הפסיד ומי הרוויח ב־ 2025?

המפסידים של שנת 2025 ברורים למדי.

בראש ובראשונה היזמים והקבלנים, במיוחד כאלה שנכנסו לשנה עם מלאי גבוה, מינוף משמעותי, וציפיות שנשענו על שוק של ביקושים אוטומטיים, באמונה שמה שהיה הוא שיהיה. החזקת דירות לא מכורות פגעה בתזרים, הגדילה עלויות מימון ושחקה רווחיות. גם משקיעי נדל"ן מצאו את עצמם בעמדת נחיתות: תשואה ריאלית נמוכה, מיסוי גבוה וריבית גבוהה הפכו את ההשקעה בדירה לפחות כדאית, פעילות המשקיעים ירדה לשפל רב־שנתי. גם המדינה הפסידה: הן בירידה בהכנסות ממסים על עסקאות נדל"ן והן בכך שהיצע גדול לא תורגם לפתרון ממשי למצוקת הדיור. שנת 2025 הוכיחה שבנייה לבדה אינה מספיקה - מי שנשאר עם מודל שוק נדל"ן לא מעודכן, ולא התאים את עצמו לשינויים הדרמטיים הפסיד.

מי הרוויח בשנת 2025?

את המרוויחים מול המפסידים פחות מובהק לזהות, אבל רוכשים שפעלו בזהירות, עם הון עצמי מספק ויכולת מיקוח, מצאו את עצמם בעמדת כוח שלא נראתה שנים. הפער בין מחיר מבוקש למחיר עסקה בפועל התרחב, והגמישות מצד המוכרים גדלה. גם שוכרים שבחרו להמתין הרוויחו זמן, מידע ויכולת בחירה. יתרון משמעותי נרשם גם למי שפעל על בסיס נתונים רשמיים ולא על בסיס תחושת “הזדמנות אחרונה”. 2025 הייתה שנה שבה השוק גמל לסבלנות והעניש אימפולסיביות. הכוח עבר בהדרגה מהצד המוכר לצד הקונה. מעבר לשינוי כלכלי של היצע וביקוש, זהו שינוי תרבותי ומנטלי עמוק בשוק הדיור, שייתכן שילווה אותנו גם בשנים הבאות. לא חייבים וזו טעות, להסתער ולקנות דירה בכל מחיר.

הצפי ל־2026 המשך הידרדרות ושקיעת ענף הנדל"ן? או התאוששות

שנת 2026 צפויה להיות שנת הכרעה, ואף ואף ליציאה של שחקנים מהשוק.

התרחיש הראשון: ירידה הדרגתית בריבית שתאפשר התאוששות מתונה בביקושים, בעיקר בדירות במחירים בינוניים.

התרחיש השני: המשך קיפאון, שבו ההיצע נותר גבוה אך העסקאות מתקדמות באיטיות.

התרחיש השלישי: לחץ פיננסי גובר על יזמים ממונפים, שעשוי להוביל להתאמות מחירים נקודתיות ואף ליציאה של שחקנים מהשוק.

על בסיס הנתונים הקיימים, כנראה שלא צפויה חזרה לשוק רותח כפי שהיה בעשור הקודם. 2026 תהיה שנת סלקטיביות, לא שנת ריצה. רוכשים ימשיכו לבחון בזהירות, משקיעים יחזרו רק אם תנאי המימון ישתפרו, והמדינה תידרש לחשיבה מחודשת על צד הביקוש. אם 2025 הייתה שנת ניפוץ בועת הנדל"ן בישראל, 2026 תהיה שנת ההכרעה. לאן השוק הולך? מה יהיה עם מאות אלפי היושבים על הגדר בצד הביקושים והמשקיעים? יש סיכוי טוב שכבר במחצית 2026 ואולי אפילו לפני, נקבל את התשובה.