מוטי קפלן, כתב הנדל"ן של FUNDER

22/01/2026

משבר בענף הנדלן? / תמונה: Dreamstime

משבר בענף הנדלן? / תמונה: Dreamstimeהריצה למשכנתא נימשכת - עליה של 24% בהיקף המשכנתאות

היקף משכנתאות דצמבר 2025 - 11,173 מיליארד שקלים, עליה של 24% לעומת נובמבר, היקף ביצועי המשכנתאות עלה ב -12%, לכ-106 מיליארד שקלים.

בסיכום שנת 2025 כולה, היקף ביצועי המשכנתאות עלה ב - 12% ועמד על כ־113 מיליארד שקלים, מתוכם כ- 106מיליארד שקלים משכנתאות לרכישת דירה. הנתונים משקפים שוק שפועל בעוצמה יחסית למרות סביבת ריבית גבוהה וחוסר ודאות, אך גם שוק שבו משקי הבית נאלצים להתאים את עצמם למציאות יקרה ומכבידה יותר.

העלייה בהיקף המשכנתאות מעידה על מצב בעייתי

בהתאחדות יועצי המשכנתאות מדגישים כי העלייה בהיקפי הביצוע אינה בהכרח בשורה לציבור והוא קשור להגדלת שיעורי מימון והתחייבויות כבדות יותר, שנלקחות על רקע מחסור מתמשך בהיצע דירות ותנאי מימון שעדיין מאתגרים.

עוד מדגישים כי העלייה בהיקפי הביצוע אינה בהכרח בשורה לציבור, אלא נובע מפריסות ארוכות יותר ועסקאות עבר; "הנתונים מחזקים את הצורך במדיניות כוללת ולא בהסתמכות על מגמות קצרות טווח", מבהירים בהתאחדות.

נתוני בנק ישראל לחודש דצמבר מצביעים על היקף משכנתאות של כ־11.173 מיליארד שקלים, עלייה של כ־24% לעומת החודש הקודם. מדובר בחודש חזק במיוחד, אך כזה שמושפע גם מגורמים עונתיים, סגירת עסקאות סוף שנה ומבצעי מימון מצד יזמים, ולכן אינו מעיד לבדו על שינוי מגמה עמוק בשוק הדיור.

המצוקה שגורמת לציבור לקחת הלוואות גישור

בהתאחדות מציינים עוד כי: ההלוואות לגישור שנלקחו שהיו השנה 15% מסך ההלוואות לסכום של 15,982 מיליארד, שנובע בעיקר ממשפחות שלא הצליחו למכור ומעדיפות לקחת גישור ולחכות שהשוק התאושש.

הנתונים מחזקים את הצורך במדיניות כוללת ולא בהסתמכות על מגמות קצרות טווח. ללא הגדלה משמעותית של היצע הדיור, חיזוק התחרות במערכת הבנקאית ויצירת תנאי מימון הוגנים ושקופים, היקפי המשכנתאות הגבוהים עלולים לשקף דחייה של הבעיה ולא פתרון שלה. נוסיף שלאחרונה מתעצמת תופעת ביטולי העסקאות של רוכשי דירות, שמגלים כי אין להם אפשרות להשלים את העסקה ולשלם את מחיר הדירה, למרות קנסות שהם סופגים.

אכן הריבית מתחילה לרדת, אבל יש מרחק רב עדיין כדי להקל על מצוקת המימון המחמירה במיוחד של הזוגות הצעירים. ריביות המשכנתא נותרות גבוהות משמעותית לעומת השנים שלפני 2022, וכשהמשכנתא הממוצעת שלווים משקי בית בישראל עומדת כיום על יותר ממיליון שקל, סכום המשקף הן את עליית מחירי הדירות והן את הצורך במינוף עמוק יותר, התוצאה היא החזר חודשי כבד. מצב זה מצמצם את יכולת הרכישה של זוגות צעירים ודוחק חלק מהביקוש לשוק השכירות. האחריות אינה מוטלת רק על שוק הדיור עצמו, אלא גם על המערכת הבנקאית והרגולטורית, צעדים להקלה זהירה במגבלות האשראי, התאמות במסלולי ריבית והפחתת חסמים תפעוליים, וכמובן הגדלת התחרות בין הבנקים שכמעט אינה קיימת כיום, עשויים להקל על הציבור מבלי לפגוע ביציבות הבנקים. נגיד בנק ישראל והמפקח על הבנקים חייבים להתעורר ולפעול בהקדם.

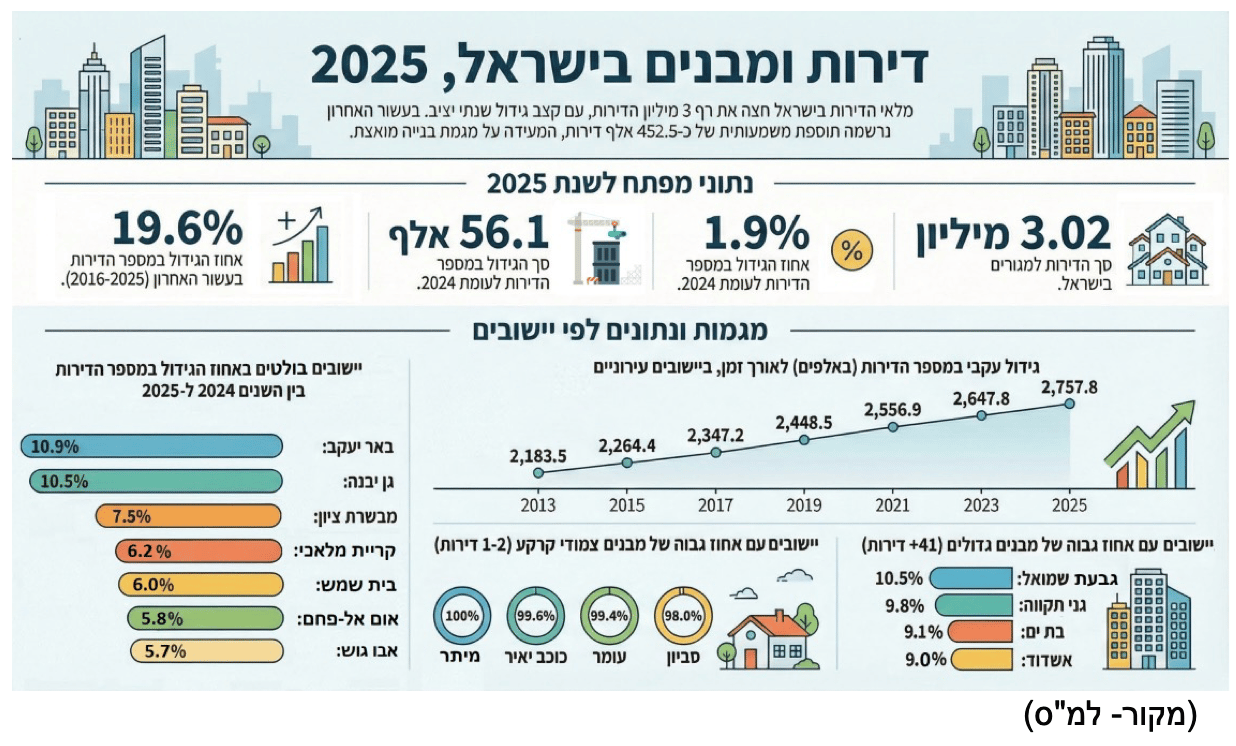

מעל 3 מיליון דירות בישראל אבל הפערים מתרחבים, מפת הדיור של 2025

לראשונה מספר הדירות למגורים חצה את רף ה־3 מיליון. לפי דו"ח הלמ"ס האחרון שפורסם השבוע, הנתונים מצביעים על גידול מתמשך בהיצע, אך גם על עיוותים גיאוגרפיים, עומסי אוכלוסייה חריגים, ופערים עמוקים בין מרכז לפריפריה ובין סוגי ערים. מסתבר שכמות בלבד לא מספרת את הסיפור כולו, וכפי שסקרנו בהרחבה במעקב "פאנדר", הגידול בהיצע זינק בשנת 25 כמעט בכל חודש, בהשוואה לחודש הקודם ובהשוואה לשנת 24.

2025 שנת המיפנה בהיצע הדירות

באמצע שנת 2025 מספר הדירות הכולל חצה את רף ה 3- מיליון, כ 3.02- מיליון דירות למגורים. לעומת שנת 2024 חל גידול של 1.9% במספר הדירות למגורים, תוספת של כ-56.1 אלף דירות למגורים.

נתון זה כולל את כלל הדירות המדווחות לרשויות כיחידות רשומות לצורכי גביית ארנונה, ואינו כולל דירות שאינן מדווחות לרשויות, וכן דירות בחלק מהיישובים השיתופיים כגון קיבוצים, מושבים שיתופיים ויישובים מוסדיים במועצות אזוריות שבהם נוהגים לשלם ארנונה עבור כל היישוב כישות משותפת אחת.

הנתונים כוללים גם דירות ביישובים שנפגעו בעקבות מלחמת חרבות ברזל ומבצע עם כלביא. הם עשויים לכלול גם דירות שעדיין רשומות בארנונה כדירות פעילות, על אף שניזוקו עקב המלחמה ואינן ראויות למגורים.

הגידול במספר הדירות משקף בעיקר בנייה חדשה, אך עשוי לכלול גם פיצול של דירות קיימות לכמה יחידות דיור או שינוי הגדרות של שימוש בנכסים או של רישום לראשונה במאגר הרשות המקומית.

באמצע שנת 2025 היו בעיריות ובמועצות מקומיות כ 2.76- מיליון דירות.

בעשור האחרון ( 2025-2016 ) חל גידול של כ 19.6%- במספר הדירות בעיריות ובמועצות מקומיות, תוספת של 452.5 אלף דירות למגורים.

חלוקה לא שוויונית בבנייה מול האוכלוסייה במדינה

במבט ארוך טווח, העשור האחרון (2016–2025) מציג גידול מצטבר של כ־19.6% במספר הדירות בעיריות ובמועצות המקומיות תוספת של כ־452.5 אלף דירות. זהו קצב גידול משמעותי, אך הוא אינו מתחלק באופן שוויוני. עיקר הבנייה מתרכזת במחוז המרכז ובמחוז תל אביב, שבהם יחד מרוכזות כ־44% מכלל הדירות בישראל. מנגד, אזורים כמו הצפון, הדרום ויהודה ושומרון נותרים עם נתח נמוך משמעותית. גם בתוך המחוזות עצמם נרשמים פערים חדים בין ערים מבוססות לערים עם עומס דמוגרפי גבוה. כך למשל, ערים כמו באר יעקב, גן יבנה ומבשרת ציון רשמו גידול דו־ספרתי במספר הדירות בשנה אחת בלבד- עדות לפיתוח מואץ, לעיתים בפרברי מטרופולינים. לעומת זאת, ערים גדולות אחרות סובלות מקצב איטי בהרבה. המשמעות הכלכלית ברורה: היצע הדירות אינו מדביק באופן אחיד את קצב הגידול באוכלוסייה, מה שממשיך ללחוץ על מחירי הדיור באזורים מבוקשים. נתוני העשור מלמדים שהבעיה אינה רק כמותית, אלא גם תכנונית ומרחבית.

מרכז הארץ ממשיך להוביל - הפריפריה נשארת מאחור

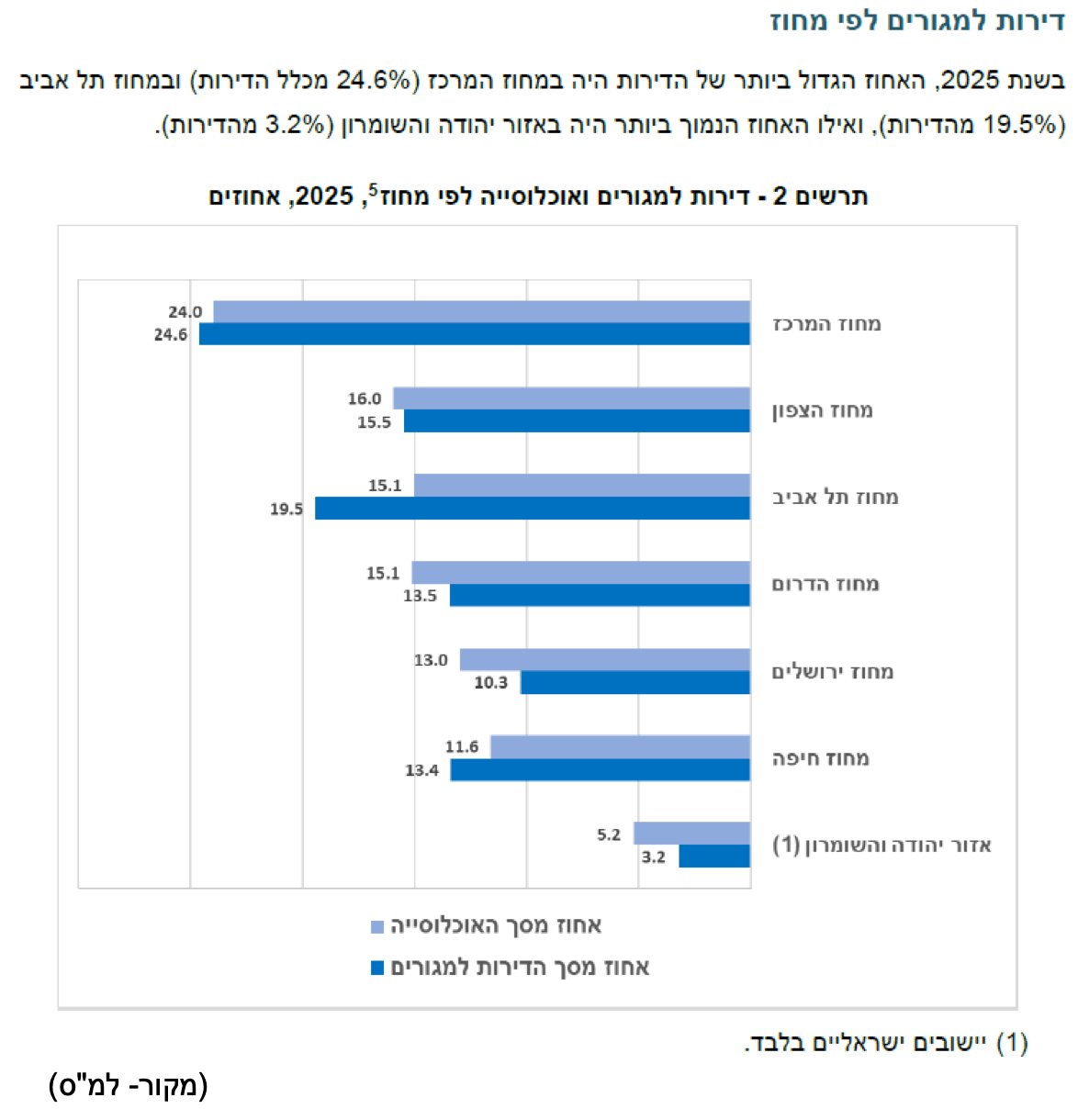

חלוקת הדירות לפי מחוזות ממחישה כיצד הפערים רק מעמיקים. מחוז המרכז ומחוז תל אביב מרכזים יחד כ־44% מכלל הדירות בישראל, שיעור הגבוה מחלקם היחסי באוכלוסייה. מנגד, במחוז ירושלים, במחוז הדרום ובאזור יהודה ושומרון – שיעור האוכלוסייה גבוה משיעור הדירות. מדובר במחוזות עם מבנה גיל צעיר, משפחות גדולות וקצב גידול טבעי גבוה, אך עם תוספת דירות איטית יחסית. התוצאה היא עומס מתמשך על כל דירה, צפיפות גבוהה, ולחץ קבוע על מחירי הדיור והשכירות. הנתונים מצביעים על כשל תכנוני מצטבר,

ההיצע גדל, אך לא במקומות שבהם הביקוש הדמוגרפי חזק במיוחד. זהו פער שאינו נסגר מעצמו והוא מכתיב את דפוסי השוק לשנים קדימה. תרשים 2 מבהיר זאת היטב.

גידול במספר הדירות לא פותר בהכרח את מצוקת הדיור

בעשור האחרון נוספו מאות אלפי דירות בישראל, אך המצוקה בשוק הדיור נותרה בעינה ואף החריפה באזורים מסוימים. הסיבה לכך אינה רק כלכלית או מימונית, אלא מבנית. ההיצע אינו מותאם למבנה האוכלוסייה, לאזורי הביקוש ולאופי משקי הבית. דירות רבות מתווספות באזורים מבוססים עם משקי בית קטנים, בעוד שבאזורים עם משפחות גדולות וצפיפות גבוהה - התוספת אינה מספקת. כך נוצר מצב שבו הממוצע הארצי משדר שיפור, אך המציאות בשטח מספרת סיפור שונה לחלוטין. הנתונים על דירות ומבנים, מבהירים כי ללא שינוי עומק במדיניות התכנון והפיתוח, הגידול הכמותי לבדו לא יסגור את הפערים.

נושא חשוב מאוד שלא בא לידי ביטוי באופי הבנייה כיום, הוא המחסור הגדול בדירות קטנות למגורים 2-2.5 חדרים, שמבוקשות בעיקר ע"י זוגות צעירים, אבל לא רק, ללא מענה בשוק.