קובי אליסוף, מנכ״ל מרווחים שוקי הון בע״מ

26/01/2026

קובי אליסוף, מנכ״ל מרווחים שוקי הון בע״מ, צילום: טל אליסוף

קובי אליסוף, מנכ״ל מרווחים שוקי הון בע״מ, צילום: טל אליסוף

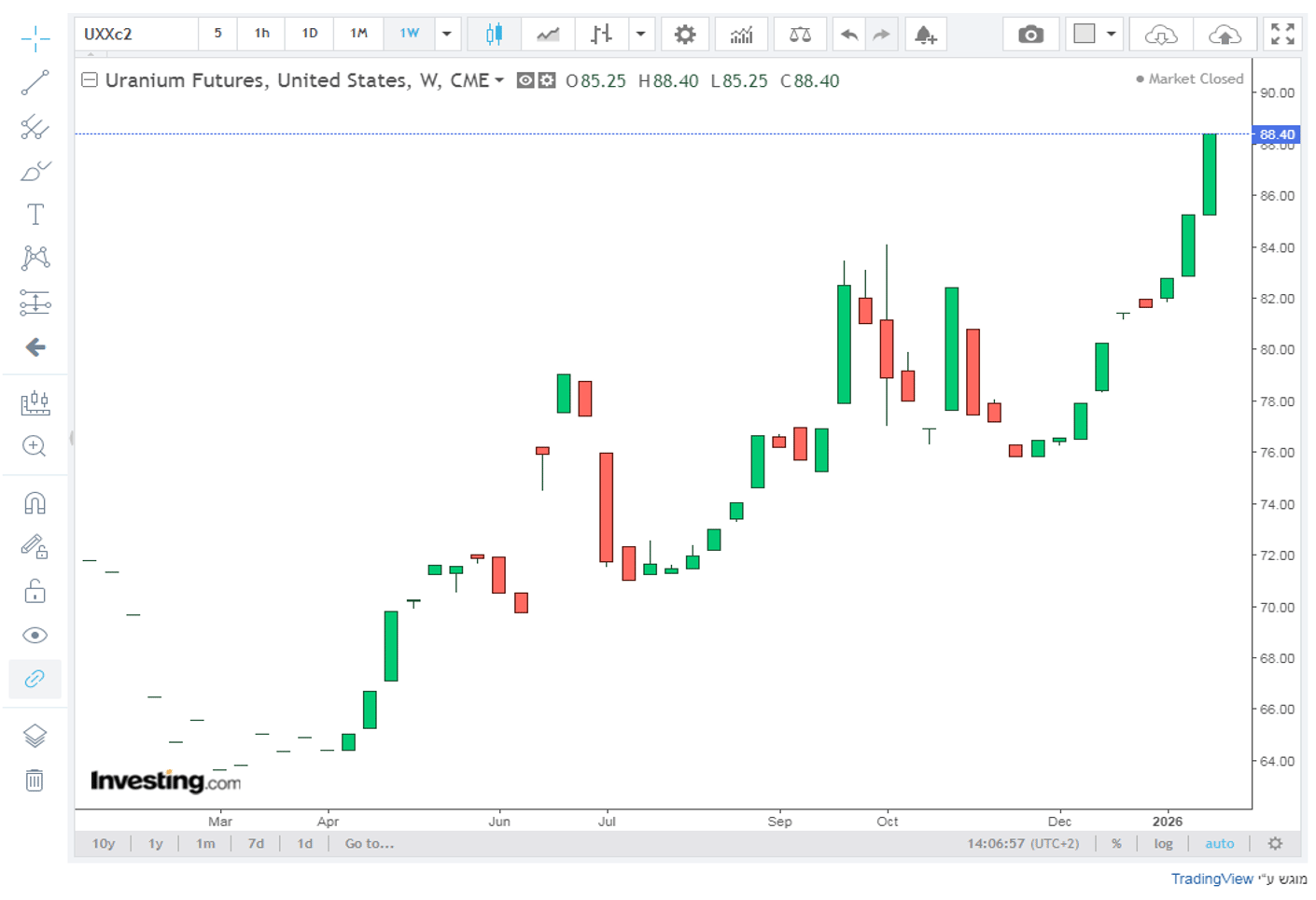

במהלך 2025 שוק האורניום חווה התעוררות, על רקע שינויים מאקרו-גיאופוליטיים ודחיפה מחודשת לאנרגיה גרעינית. לאחר עשור מדשדש, אורניום, הדלק המשמש כעורק הראשי של תחנות כוח גרעיניות מצא עצמו שוב במרכז הבמה. מחיר האורניום שפתח את 2025 בסביבות $74.5 לפאונד, נסק לכ-$82 לפאונד בסוף השנה, עלייה של כ-14.4%.

בתחילת 2026 עם הרוח הגבית העוטפת את שוק הסחורות מחיר האורניום עלה ל -88.4 לפאונד. (1 טון = 2,204.62 פאונד).

מה הניע את העלייה?

בראש ובראשונה, אנרגיה גרעינית חוזרת להיתפס כנכס אסטרטגי: משבר האקלים מחייב מקורות חשמל דלי-פליטות וגיבוי אמין למקורות מתחדשים, ואילו משבר האנרגיה הגלובלי ,שהוחרף בשל המלחמה באוקראינה ,שם דגש על עצמאות וביטחון אספקתי. אורניום, שבעבר סבל מהיצע עודף ומחירים מדשדשים, נהנה עתה מתמיכה מבנית של ביקוש קשיח וגובר.

פאניקת קנייה של Utilities: חברות החשמל הבינו שהמלאים נגמרים והחלו לחתום על חוזים ארוכי טווח במחירים של 86-90 דולר.

כניסת משקיעים פיזיים: קרן Sprott "שאבה" מהשוק מיליוני פאונדים, מה שיצר רצפת תמיכה למחיר.

שיבושי אספקה: שיטפונות בקנדה ועיכובים לוגיסטיים במכרות חדשים צמצמו את ההיצע המתוכנן.

שימושי האורניום בתעשייה: לא רק חשמל, אלא דלק למהפכת ה-AI

האורניום הוא הלב הפועם של תחנות הכוח הגרעיניות, המספקות כיום כ-10% מצריכת החשמל העולמית.

ייצור חשמל נקי: אנרגיה גרעינית היא מקור חשמל יציב ורציף המספק בסיס אמין למשק, עם פליטות פחמן נמוכות מאוד ,יציבות בייצור החשמל וצפיפות אנרגטית גבוהה, מה שהופך אותה לנכס אסטרטגי בעידן של ביקושי חשמל גוברים מצד תעשייה, מרכזי נתונים ו־. AI מנגד, הקמת תחנות גרעיניות כרוכה בעלויות גבוהות, לוחות זמנים ארוכים, רגולציה כבדה והתמודדות ארוכת טווח עם פסולת רדיואקטיבית וסיכונים תדמיתיים. השורה התחתונה היא שגרעין אינו פתרון קסם, אך כחלק מתמהיל אנרגיה מאוזן הוא מספק יציבות, ביטחון אנרגטי והפחתת פליטות בקנה מידה שמתחדשות לבדן מתקשות להשיג. נכון להיום , מעל 440 כורים פועלים ב-30 מדינות, כאשר מדינות כמו סין והודו מדווחות על ייצור שיא ב-2025.

בינה מלאכותית ומרכזי נתונים המנוע הטכנולוגי: מהפכת ה-AI שינתה את מאזן הביקוש לאנרגיה באופן שאיש לא חזה בתחילת העשור. מרכזי נתונים Data) Centers) ענקיים, המשמשים לאימון והרצה של מודלי שפה גדולים, צורכים כמויות חשמל אדירות הדורשות יציבות של 24/7. כמו שתיארנו בכתבתנו "עלויות האנרגיה שממשל טראמפ רוצה להטיל על חברות הדאטה סנטרים והפתרון באנרגיה גרעינית" מתאריך 22.01.2026. בניגוד למקורות מתחדשים כמו שמש ורוח, הסובלים מבעיות אינטרמיטנטיות (חוסר רציפות), האנרגיה הגרעינית מציעה "אנרגיית בסיס" (Baseload) נקייה מפחמן.

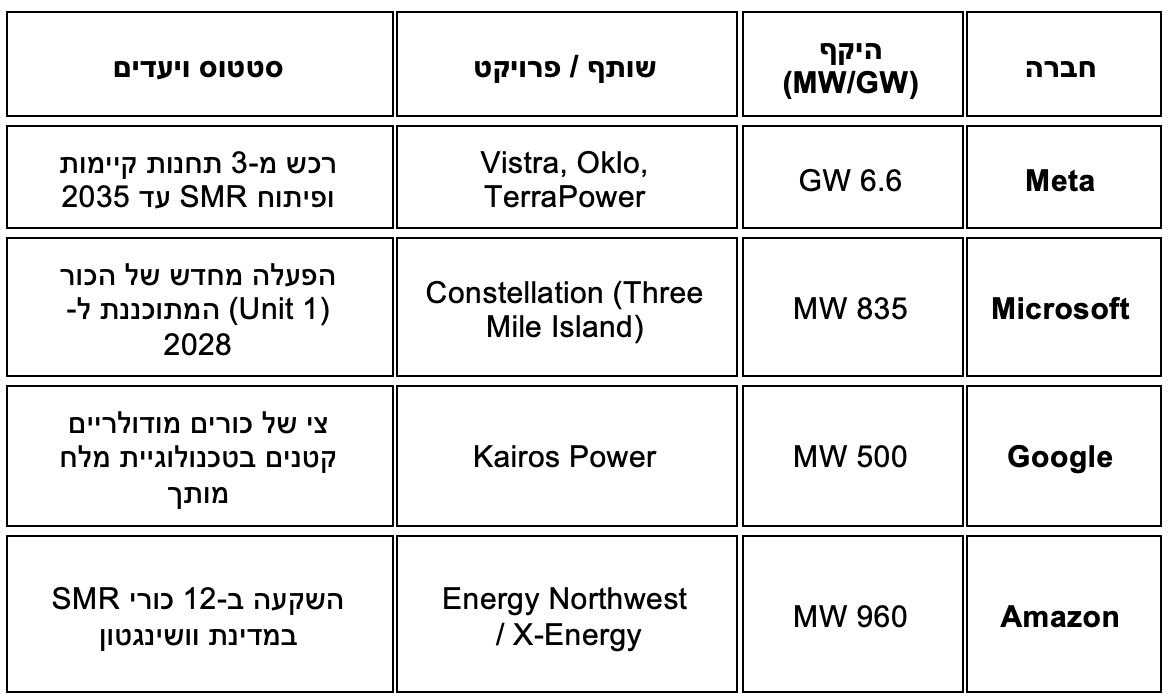

עסקאות הענק של Big Tech: במהלך שנת 2025 ותחילת 2026, חברות הטכנולוגיה הגדולות – מיקרוסופט, גוגל, אמזון ומטה – חתמו על הסכמי רכש אנרגיה (PPA) בהיקפים של מיליארדי דולרים עם חברות גרעין. השינוי הדרמטי ביותר התרחש בינואר 2026, כאשר חברת מטה (Meta) הכריזה על התחייבות לרכש של עד 6.6 ג'יגה-ואט (GW) של אנרגיה גרעינית עד שנת 2035. הסכמים אלו כוללים תמיכה בהארכת חיי כורים קיימים לצד השקעה בטכנולוגיות עתידיות של כורים מודולריים קטנים.

מגמות ביקוש והיצע עולמיות (2025–2026)

שוק האורניום נמצא בנקודת רתיחה. בעוד הביקוש מזנק, צד ההיצע מרוכז בידי מספר קטן של שחקנים שנוקטים באסטרטגיה מאופקת.

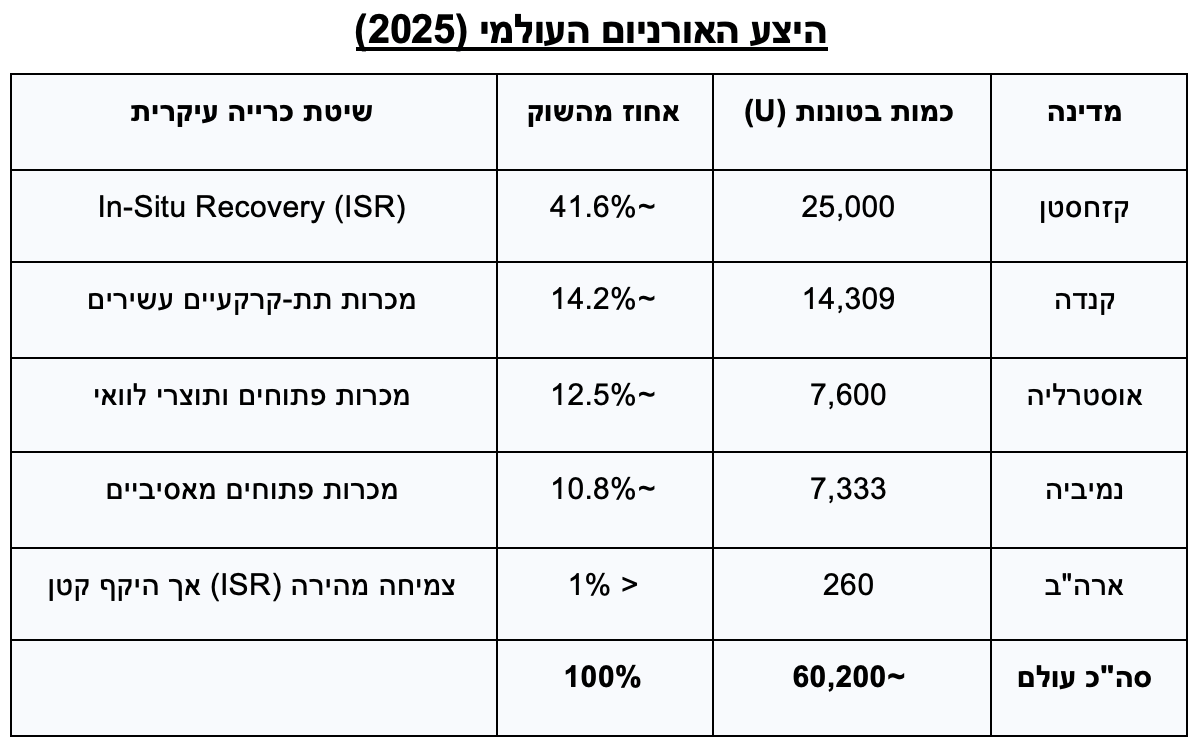

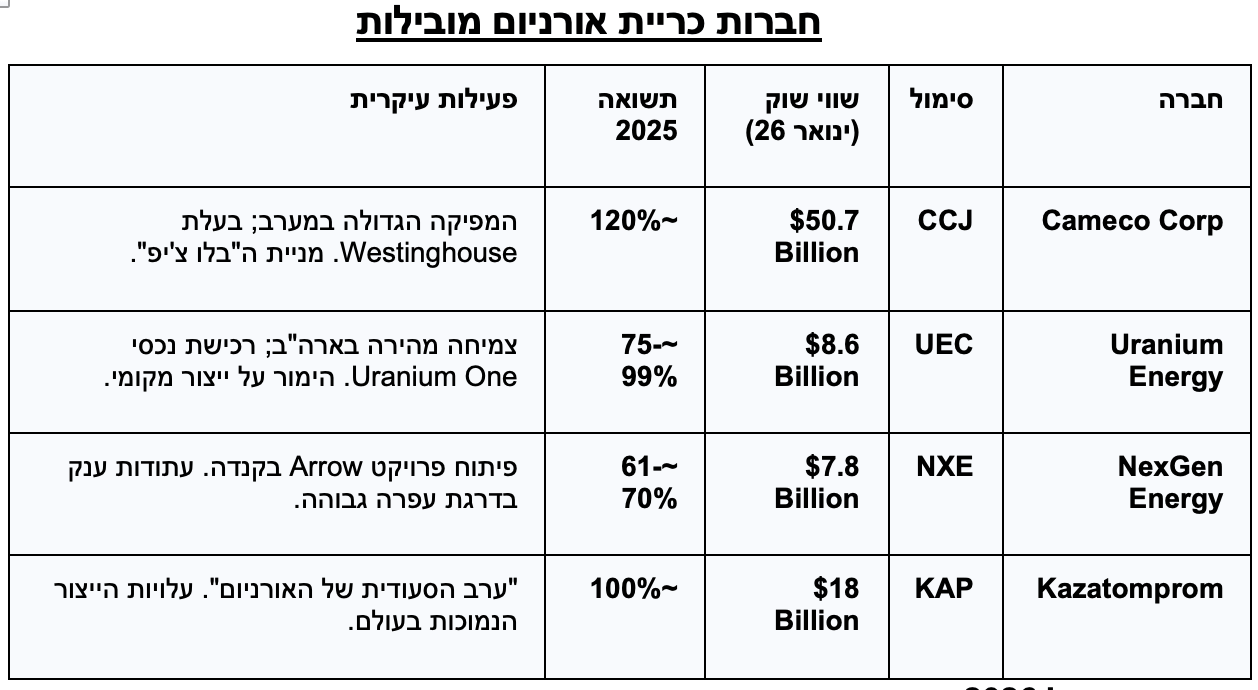

1. הידוק אספקה מקזחסטן: חברת Kazatomprom, המפיקה כ-45% מהאורניום העולמי, הודיעה באוגוסט 2025 על קיצוץ של 10% ביעדי הייצור ל-2026. החברה פועלת לפי גישת "ערך לפני כמות", מה שגורע כ-5% מההיצע העולמי ותומך במחיר גבוה.

2. מנדט ה-BYOG האמריקאי: ב-13 בינואר 2026 הוציא ממשל טראמפ הנחיה דרמטית המחייבת מרכזי נתונים חדשים לבנות או לממן בעצמם את מקורות האנרגיה שלהם ("Bring Your Own Generation"). מהלך זה דוחף את ענקיות הטכנולוגיה להפוך ליזמיות אנרגיה גרעינית בעצמן ומבטיח ביקוש ארוך טווח.

מדיניות האנרגיה של ממשל טראמפ: מנדט ה-BYOG והשלכותיו הכלכליות

עם כניסתו מחדש לתפקיד, ממשל טראמפ הוביל שינוי פרדיגמה בניהול משק האנרגיה האמריקאי. ב-13 בינואר 2026, הוציא הממשל הנחיה דרמטית לרשת ה-PJM (מפעילת הרשת הגדולה בארצות הברית) הידועה כמדיניות "Bring Your Own Generation" (BYOG) .מדיניות זו נובעת מהצורך הדחוף לבלום את האינפלציה במחירי החשמל למשקי בית, שהגיעה ל-6.7% בראשית 2026 כתוצאה מהלחץ העצום שהפעילו הדאטה-סנטרים על היצע החשמל הקיים.

מנדט ה-BYOG קובע כי מרכזי נתונים חדשים בקנה מידה גדול אינם יכולים עוד פשוט "להתחבר" לרשת הקיימת ולצרוך חשמל על חשבון הצרכן הפרטי. במקום זאת, עליהם לבנות או לממן באופן ישיר את הקמתן של תחנות כוח חדשות שיספקו את צרכיהם. מהלך זה הופך למעשה כל חברת טכנולוגיה גדולה לספקית שירותי תשתית .תופעה שלא נראתה מאז ראשית העידן התעשייתי, כאשר מפעלי פלדה הקימו תחנות כוח פחמיות משלהם.

עקרונות המדיניות של מועצת הדומיננטיות האנרגטית (NEDC)

ממשל טראמפ הקים את "המועצה הלאומית לדומיננטיות אנרגטית" (National Energy Dominance Council) בראשות דאג ברגום וכריס רייט, שמטרתה להפוך את ארצות הברית למעצמת אנרגיה עולמית בלתי תלויה. המועצה הובילה מספר צעדים קריטיים בינואר 2026:

1. מכרזי חירום לקיבולת (Emergency Auctions): דרישה מ-PJM לקיים מכרזים מהירים להקמת תחנות כוח בהיקף של 15 מיליארד דולר, הממומנים בחוזים ארוכי טווח על ידי חברות ה-AI.

2. הגנה על תעריפי מגורים: קביעת תקרה לתשלומים שתחנות כוח קיימות יכולות לגבות במכרזי קיבולת, כדי למנוע מעבר עלויות מהחברות הגדולות לצרכן הקטן.

3. אסטרטגיית "הוספת אנרגיה(Energy Addition)": מעבר ממדיניות "הפחתת אנרגיה" של ממשל ביידן (סגירת תחנות פחם וגז) למדיניות המעודדת כל סוג של אנרגיה זמינה, עם דגש על גרעין, גז טבעי ופחם נקי.

4. הסרת חסמים רגולטוריים: חתימה על צווים נשיאותיים המקצרים את לוחות הזמנים לאישור כורים גרעיניים תחת הגדרה של "ביטחון לאומי".

5. ביצור שרשרת האספקה הגרעינית: השקעה של 2.7 מיליארד דולר במפעלי העשרה והמרה מקומיים כדי לסיים את התלות המוחלטת באורניום רוסי.

מדיניות ה-BYOG יצרה זעזוע בשוק המניות בטווח הקצר, כאשר מניות של יצרניות חשמל עצמאיות צנחו בינואר 2026 עקב החשש משינוי במודל העסקי המסורתי, אך היא מחזקת משמעותית את הביקוש ארוך הטווח לאורניום, שכן כל יחידת ייצור פרטית חדשה תזדקק לדלק גרעיני בכמויות גדלות והולכות.

3. התנתקות מרוסיה: חוק איסור יבוא האורניום הרוסי בארה"ב יצר וואקום בשוק ההעשרה וההמרה. המערב משקיע מיליארדים בבניית שרשרת אספקה מקומית כדי להשתחרר מהתלות ב-Rosatom.

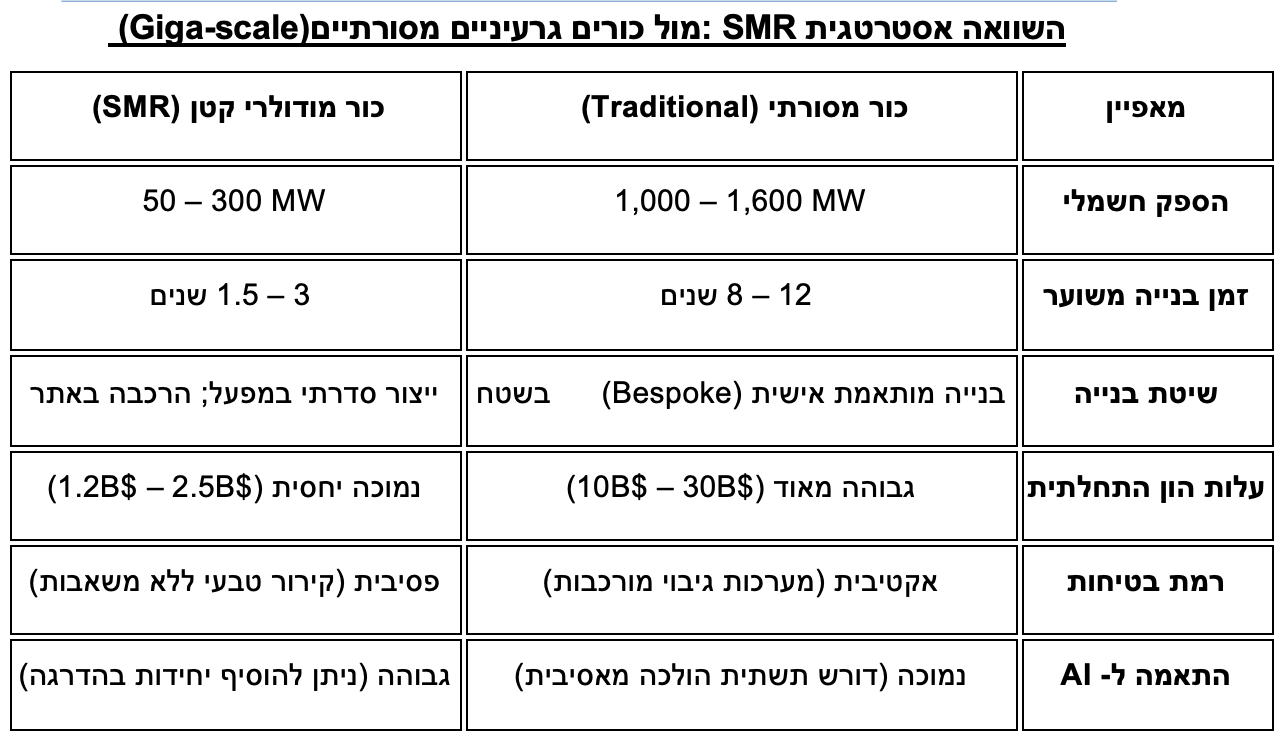

4. כורים מודולריים (Small Modular Reactors - SMR): טכנולוגיה חדשה המאפשרת הקמת כורים קטנים צמוד למרכזי נתונים, מה שמייצר נישת ביקוש קשיחה וחדשה לגמרי.אחד המרוויחים העיקריים ממדיניות ה-BYOG ומהביקוש של חברות הטכנולוגיה הוא מגזר הכורים המודולריים הקטנים(Small Modular Reactors - SMR). מדובר בכורים בעלי הספק של פחות מ-300 מגה-ואט (MW), המיוצרים בשיטה מודולרית במפעל ומורכבים באתר היעד. ה-SMR נחשבים לאידיאליים עבור דאטה-סנטרים בזכות היכולת למקם אותם בסמוך לחוות השרתים, מה שמפחית את הצורך בהקמת קווי הולכה יקרים ומורכבים.

נכון לשנת 2026, פרויקטים של SMR עברו משלב התכנון והסימולציות לשלב התשתית הפיזית . משרד האנרגיה האמריקאי (DOE) העניק מענקים של כ-800 מיליון דולר לפרויקטים מובילים, כולל אלו של חברת Holtec ורשות עמק טנסי (TVA) .חברות כמו GE Vernova צופות כי עסקי הSMR, יניבו הכנסות של מעל 2 מיליארד דולר בשנה עד אמצע שנות ה-30.

עם זאת, חשוב לציין כי נכון לראשית 2026, עלויות הייצור של ה-SMR הראשונים (FOAK - First of a Kind) נותרות גבוהות יחסית, ונעות בין $4,000 ל-$8,000 לקילו-ואט מותקן. האופטימיות של התעשייה מבוססת על ההנחה שייצור סדרתי והצטברות ניסיון תפעולי (Learning Curve) יורידו את העלויות לרמות תחרותיות מול גז טבעי ואנרגיות מתחדשות עד סוף העשור. חברות כמו Oklo ו-TerraPower מובילות כעת את המרוץ לאספקת הכור המסחרי הראשון שיפעל תחת מודל של "אנרגיה כשירות".

גיאופוליטיקה, רגולציה וסביבה – השפעות על צד ההיצע

היצע האורניום תלוי כיום בהחלטות פוליטיות לא פחות מאשר בגיאולוגיה:

שבדיה: ב-1 בינואר 2026 נכנס לתוקף ביטול המורטוריום על כריית אורניום. המדינה מחזיקה בכ-27% מעתודות האורניום של אירופה וצפויה להפוך לספקית מפתח ביבשת.

בלגיה: חזרה בה מהחלטת הסגירה הגרעינית. בעוד כורים ישנים נסגרו בסוף 2025, הוחלט להאריך את חיי הכורים החדישים (Doel 4 ו-Tihange 3) עד שנת 2045.

התלות ב"ציר הרשע": הריכוז הגיאוגרפי ברוסיה וקזחסטן מעורר חשש כבד בארה"ב, מה שהוביל להקצאת 2.7 מיליארד דולר להקמת מתקני העשרה מקומיים.

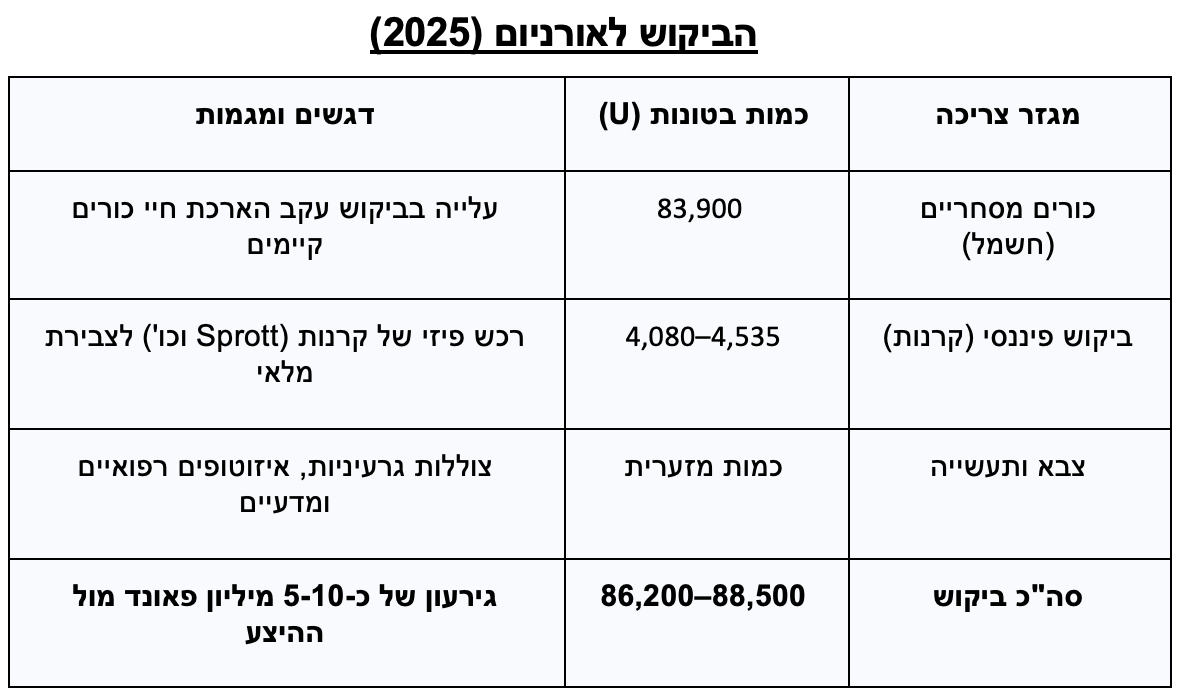

שוק האורניום מושפע ישירות מהסכסוכים והמדיניות הבינלאומיים. בשנת 2022 פלישת רוסיה לאוקראינה זעזעה את שוק האנרגיה, והחזירה את נושא כוח גרעיני לפוקוס כבטיחות אנרגטית. מאז הפכה התלות האמריקאית ברוסיה (ספקית עיקרית של חומר מועשר) לנקודה רגישה: באפריל 2024 אישר הקונגרס האמריקאי חוק (HR 1042) שמגביל הדרגתית יבוא אורניום רוסי מ-2028 . בתגובה החילה רוסיה הגבלות ייצוא נגד ארה״ב, הרומזת על סנקציות נקם בתחום. בינתיים, ממשלת ארה״ב מקדמת השקעה מקומית במכרות ובמתקני העשרת אורניום (למשל במימון פיתוח SMR ובחוקי תמריצים סביבתיים) כדי לבצר עצמאות אספקה. גם באירופה נרשם לאחרונה שינוי משמעותי: בספטמבר 2025 דחה בית הדין הכללי של האיחוד האירופי אתגר משפטי והשאיר את הגדרת גרעין לצד גז טבעי כפעילות "מעברית" בתכנית המימון הירוק. משמעות ההכרעה היא הפחתת חוסר הוודאות למוסדות הפיננסים בנוגע להשקעות גרעיניות. יחד עם זאת, קהלים באירופה (במיוחד בגרמניה ואוסטריה) ממשיכים להביע חשש רב מזיהום קרינה ותוכנית הפינויים של פסולת גרעינית, כך שהרגולציה תישאר בנושא רגיש זה.

איך ניתן לרכוש אורניום?

השקעה בסחורות הינה בעלת סיכון גבוה ותנודתית !!! רצוי ומומלץ להיעזר ביועץ השקעות.

אורניום – תעודות סל וחשיפה עקיפה.

השקעה בסקטור הגרעין מתאפיינת בפוטנציאל תשואה גבוה לצד תנודתיות חריפה. עבור המשקיע המבקש חשיפה ללא אחזקה פיזית מורכבת, קיימים שני אפיקים עיקריים בשוק הסחיר: חשיפה למחיר הסחורה (Commodity) וחשיפה למניות החברות (Equities).

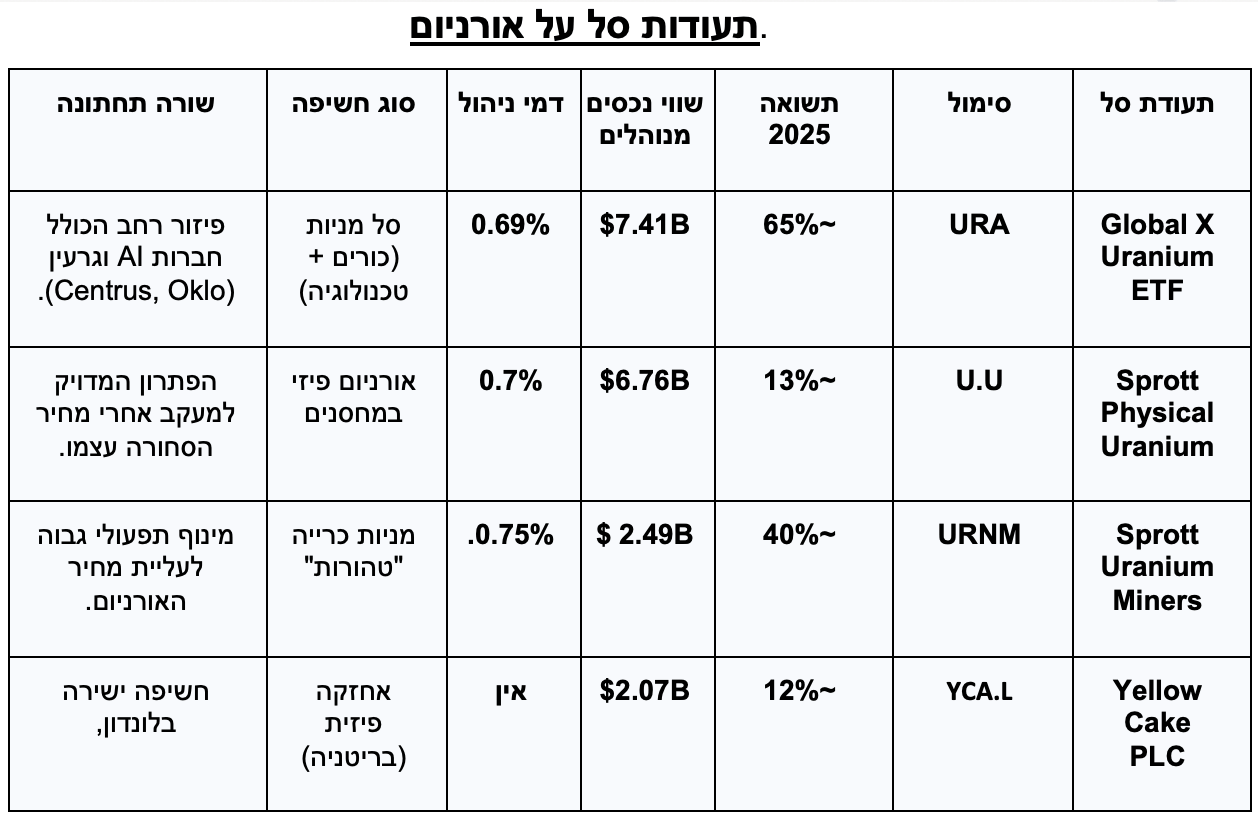

1. Global X Uranium ETF (URA)

מהות המכשיר: תעודת סל רחבה המשלבת חברות כרייה, הפקה, שירותי גרעין וטכנולוגיה.

דמי ניהול: 0.69%. שווי נכנסים מנוהלים : $7.41B

ביצועים ב-2025: תשואה של כ-65%.

ניתוח מקצועי: הקרן השיגה תשואה עודפת משמעותית בזכות הגיוון לחברות טכנולוגיה והעשרה (כדוגמת Centrus ו-Oklo) שזינקו על רקע הביקוש לאנרגיה.

2. (U.U) Sprott Physical Uranium Trust

מהות המכשיר: קרן נאמנות (Trust) הגדולה בעולם המחזיקה אורניום פיזי ("עוגן צהוב") בכספות בצפון אמריקה ואירופה.

דמי ניהול: 0.70%. שווי נכסים מנוהלים: 6.76B$

ביצועים ב-2025: תשואה של כ-12.9%.

ניתוח מקצועי: הכלי הסחיר והנזיל ביותר למעקב אחר מחיר הסחורה. התשואה נגזרת ממחיר האורניום בתוספת/הפחתת הפרמיה על השווי הנכסי (NAV.

3. Sprott Uranium Miners ETF (URNM)

מהות המכשיר: תעודת סל ממוקדת בחברות כרייה והפקה בלבד (Pure-Play).

דמי ניהול: 0.75%. שווי נכסים מנוהלים : 2.49B$

ביצועים ב-2025: תשואה של כ-40%.

ניתוח מקצועי: מספקת חשיפה אגרסיבית לחברות הכרייה. התשואה נמוכה מ-URA מכיוון שלא נהנתה מהזינוק בסקטור הטכנולוגי, אך היא נותרה נאמנה יותר לכלכלת הכרייה המסורתית.

4. (YCA.L) Yellow Cake PL

מהות המכשיר: חברה ציבורית הנסחרת בלונדון, הרוכשת ומאחסנת אורניום (בעיקר דרך חוזים מול קזחסטן).

דמי ניהול: אין דמי ניהול קבועים (חברה תפעולית), אך קיימות הוצאות תפעול שוטפות.

שווי נכסים מנוהלים: $2.07B ביצועים ב-2025: תשואה של כ-12%.

ניתוח מקצועי: אלטרנטיבה אירופית ל-Sprott היתרון המרכזי הוא המסחר בבורסת לונדון (LSE) והיעדר דמי ניהול באחוז קבוע, אך יש לעקוב אחר הדיסקאונט מול ה NAV.

תחזיות ל 2026

שוק האורניום נכנס ל-2026 במצב של "איזון מתוח" עם נטייה ברורה להמשך עליות.

תרחיש אופטימי – פריצת שיאים היסטוריים

ההיצע מקזחסטן ממשיך להתכווץ, רוסיה עוצרת משלוחים כליל בתגובה לסנקציות, וחברות ה-AI נכנסות ל"מרוץ הצטיידות" בדלק גרעיני.

השלכה למחיר: זינוק לטווח של 120-140 דולר לפאונד (תחזית BofA).

תרחיש בסיסי – התבססות ברמות גבוהות

השוק פועל בגירעון מתון. חברות החשמל ממשיכות לחדש חוזים ארוכי טווח. הפרויקטים החדשים בארה"ב ובנמיביה מתקדמים כמתוכנן אך לא מציפים את השוק.

השלכה למחיר: טווח של 85-100 דולר לפאונד, התכנסות לנקודת שיווי משקל חדשה.

תרחיש פסימי – תיקון מחזורי

האטה כלכלית עולמית מפחיתה את הביקוש לחשמל, או שחרור מלאים אסטרטגיים על ידי ממשלות לצורך ריסון אינפלציה.

השלכה למחיר: תיקון לרמות של 60-75 דולר. מדובר בירידה זמנית שכן רמות אלו גבוליות לכדאיות של מכרות חדשים.

השקעה באורניום היא השקעה עם סיכון!

על אף הפוטנציאל הרב של התחום ,כזרוע קריטית בתרחיש הנטרול הפחמני של המשק, קיים לו מחיר הן במונחי סיכונים גיאופוליטיים והן בסיכונים תפעוליים ורגולטוריים. יש לזכור כי לכל שינוי במדיניות (למשל ביטול הרגולציות התומכות או עליית ריבית חדה) יכולה להיות השפעה מיידית על השוק. לכן מומלץ להתנהל בזהירות להתייעץ באיש מקצוע המבין בכך .

ניתן לפרוס את הסיכון לכמה אפיקים (קרנות פיזיות, ETFs, מניות מובילות) כדי לא להיות תלויים במתאם בודד. השקעה זו מתאימה למשקיעים עם אופק בינוני-ארוך, שאינם מתרגשים מתנודות נקודתיות בנתוני המחיר ומעדיפים לעקוב אחר מגמות מבניות בשוק האנרגיה. בסך הכל, שוק האורניום מציג פוטנציאל משמעותי לפערים גבוהים בתקופה הקרובה, אך יש ללוות אותו במחקר עדכני קבוע ובהערכה קפדנית של סיכונים (רגולציה, שינויים טכנולוגיים ואילוצי ייצור) כדי להשיג תשואה מיטבית. המשקיע המנוסה יבחין כי האורניום נמצא בלב ה "קונפליקט" שבין צרכי האנרגיה האינסופיים של ה AI לבין המגבלות הגיאופוליטיות של צד ההיצע. כל עוד העולם המערבי מחפש עצמאות אנרגטית וחשמל 24/7, האורניום צפוי להמשיך ולזהור.

מי שמנתח את מהפכת ה-AI בלי להתחשב במשאב הגרעיני, רואה רק חצי מהתמונה. שנת 2025 הוכיחה שהאורניום אינו עוד סחורה זניחה, אלא הדלק של הכלכלה המודרנית. מצד אחד, הוא המפתח לניקיון פליטות, ומצד שני הוא עמוד השדרה של תשתיות המחשוב המתקדמות ביותר.

עם עלייה של 14.4% בספוט ותשואות של מעל 100% במניות המובילות, האורניום הוא סיפור של קאמבק מבני.

השקעה באורניום היא השקעה עם סיכון!

מרווחים שוקי הון בע"מ.

קובי אליסוף - מנכ"ל.

יאיר מור - כלכלן ואנליסט.

חלק מהנתונים נלקחו ממאגרי מידע באמצעות כלי AI.

מסמך זה הוכן על ידי חברת א.ב. מרווחים שוקי הון בע"מ, יתכן כי מטבע הדברים יאפשר והפרטים יהיו חסרים או בלתי מעודכנים. אשר על כן מופנה מסמך זה לגופים מוסדיים מקצועיים כחומר מסייע ואין לקבל על סמך המסמך החלטות השקעה. אין במסמך זה ובכל הכלול בו משום יעוץ או הזמנה לרכוש (ואו למכור) את ני"ע המוזכרים בו .ואין בו משום תחליף לייעוץ המתחשב בנתונים או בצרכים המיוחדים של כל אדם. חברת א.ב. מרווחים שוקי הון בע"מ לא תהיה אחראית לכל נזק שיגרם , אם יגרם, למאן דהוא כתוצאה מהסתמכות על מסמך זה. חברת א.ב. מרווחים שוקי הון בע"מ מחזיקה עבור לקוחותיה ועבור עצמה, את ני"ע המוזכרים במסמך זה, כולם או חלקם, והיא עשויה למכור הן במגמת קניה והן במגמת מכירה.