רפי גוזלן, כלכלן ראשי, IBI בית השקעות

26/01/2026

סימני שאלה מעל הדולר / תמונה: Dreamstime

סימני שאלה מעל הדולר / תמונה: Dreamstimeסקירת מאקרו

החזרת איום העלאת המכסים מצד ארה"ב על שותפות הסחר העיקריות, לאחר תקופה של רגיעה ממושכת בנושא, הובילה לעלייה מחודשת בפרמיית הסיכון הנדרשת על נכסים אמריקאיים, אך בעוצמה מתונה ביחס לזו שנרשמה בתחילת 2025 ועם מיקוד בהיחלשות של הדולר בעולם. עם זאת, סביבת המאקרו בארה"ב ממשיכה לשקף צמיחה גבוהה של הביקושים המקומיים, שיפור יחסי בשוק העבודה שצפוי להתגבר ככל שיימשך השיפור בסנטימנט העיסקי. כמן כן, האינפלציה ממשיכה להיות גבוהה מהיעד, ונתמכת אינפלציית שירותים דביקה ובהשפעת העלאת המכסים. לפיכך, מכלול הגורמים שצוינו צפויים להוביל את ה-Fed להותיר את הריבית ללא שינוי בהחלטה השבוע, ולאותת על יציבות ממושכת בריבית כל עוד לא יחול מפנה לרעה בשוק העבודה.

ביפן, ההצהרה על הכוונה להפחתת מיסים גררה חששות לירידה במשמעת הפיסקאלית והובילה לעליית תשואות מהירה באיגרות החוב לטווח ארוך, אך תגובת הבנק המרכזי וריכוך הטון מצד הממשלה הובילו לרגיעה יחסית בשוק האג"ח. בסוף השבוע התגברו השמועות בנוגע להתערבות מתואמת בשוק המט"ח מצד ארה"ב ויפן. שמועות כגון אלו אמנם אינן נדירות סביב אירועים בהם נרשמו שינויים חדים במטבע היפני, אך ככל שהערכה זו תתגבר, קיים פוטנציאל להמשך התחזקות הין היפני, תרחיש שצפוי להגביר במידה ניכרת את התנודתיות בשווקים בשל סגירת פוזיציות שמומנו במטבע היפני.

אי הודאות סביב מדיניות ממשל טראמפ מובילה שוב להיחלשות של דולר בעולם בארה"ב

השווקים הגלובליים התאפיינו בתנודתיות גבוהה במהלך השבוע האחרון בהשפעת אי הודאות הגיאו-פוליטית במקביל להתגברות הלחצים לעלייה בסביבת הריביות ביפן. בסיכום שבועי נרשמו ירידות קלות במדדי המניות המובילים בארה"ב ובאסיה לעומת ירידות בשיעור גבוה יותר באירופה. לעומת זאת, במדד השווקים המתעוררים נמשכה המגמה החיובית שנתמכה בהיחלשות של הדולר בעולם. בשוק איגרות החוב האמריקאי נרשמה תנודתיות גבוהה אך יציבות בסיכום שבועי, ואילו בשוקי איגרות החוב אירופה וביפן נרשמה עליית תשואות לכל אורך העקום.

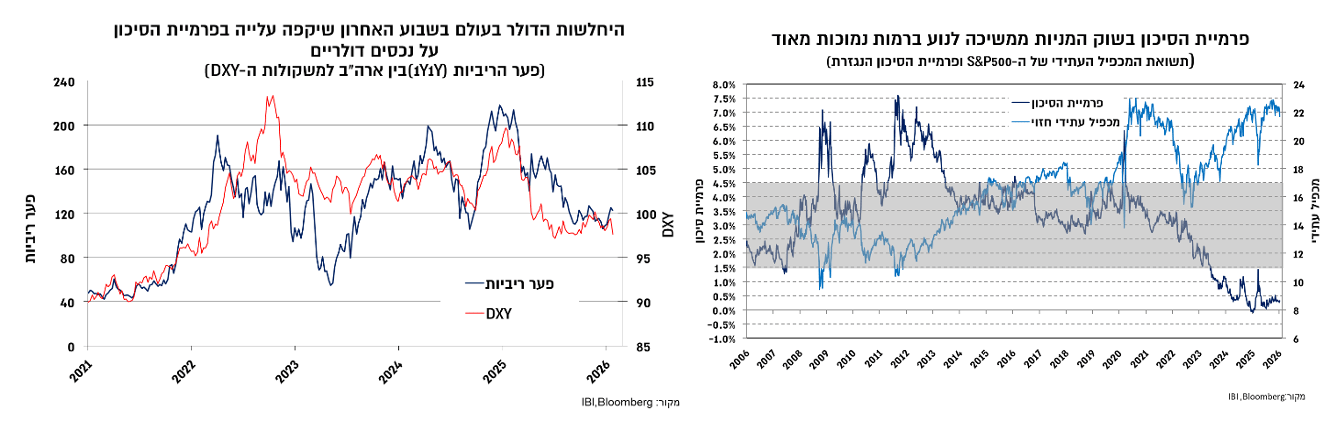

בתחילת השבוע נרשמה עלייה מסויימת בפרמיית הסיכון בשווקים וזאת עד לנקודה בה טראמפ הצהיר כי סוגיית גרינלנד לא תיפתר בעימות צבאי וחזר בו מהכוונה להטלת מכסים על מספר מדינות באירופה. עם זאת, החזרת איום העלאת המכסים על שותפות הסחר העיקריות לתמונה, לאחר תקופה של רגיעה ממושכת בנושא, הובילה לעלייה מחודשת בפרמיית הסיכון הנדרשת על נכסים אמריקאיים, אך בעוצמה מתונה ביחס לזו שנרשמה בתחילת 2025. כך, במהלך השבוע האחרון העלייה בפרמיית הסיכון הייתה רוחבית על כלל הנכסים האמריקאים, ובלטה בסופוו של דבר בעיקר בהיחלשות של הדולר בעולם, כאשר במהלך השבוע היא לוותה גם בעליית תשואות בשוק איגרות החוב ובחולשה בנכסי הסיכון. למרות זאת, מעבר לכך שהעלייה הייתה זמנית, רמת פרמיית הסיכון ממשיכה לנוע ברמות נמוכות מאוד, למעט בשוק איגרות החוב הממשלתיות בארה"ב שבו הפרמייה הגבוהה נובעת משילוב של ירידה במשמעת הפיסקאלית וחשש לפגיעה בעצמאות הפד.

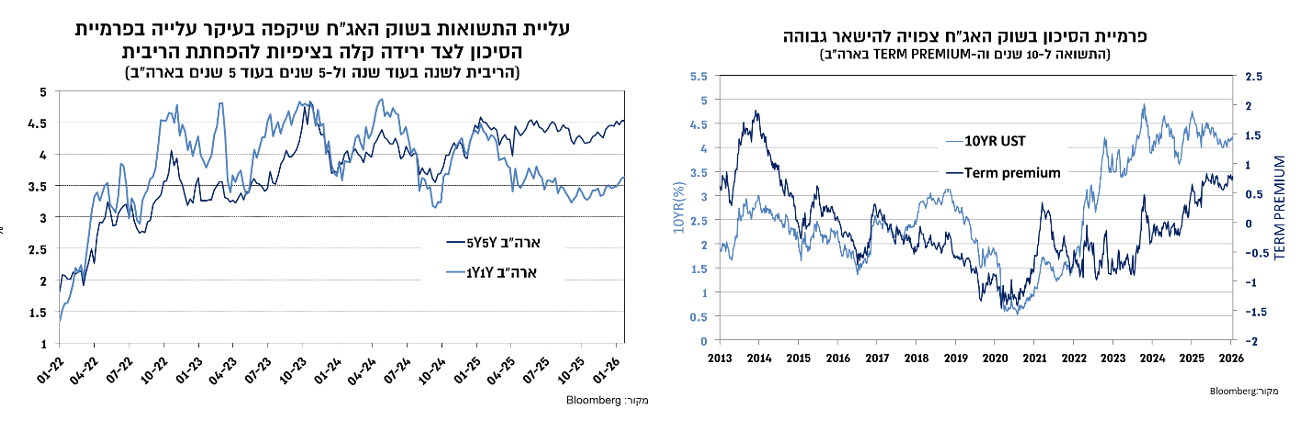

כך, עליית התשואות שנרשמה לאחרונה באיגרות החוב הארוכות שיקפה בעיקר עלייה בפרמיית הסיכון (Term premium) ובמידה פחותה התמתנות בציפיות להפחתת הריבית בארה"ב. פרמיית הסיכון בשוק איגרות החוב עלתה לאורך השנה האחרונה, וניראה כי כל עוד לא יחול מפנה במשמעת הפיסקאלית או ירידה בלחץ על הבנק המרכזי להפחתת ריבית, הפרמייה תישאר גבוהה עם נטייה לעלייה נוספת. לפיכך, להערכתנו הלחץ על תשואת איגרות החוב לטווח ארוך ממשיך להיות כלפי מעלה ויכול להתמתן, מעבר לגורמים שציינו, בתרחיש של היחלשות משמעתית בשוק העבודה האמריקאי, שבשלב זה מוערך בהסתברות נמוכה.

בסופו של דבר המהלך הבולט בשבוע האחרון התרחש בשוק המט"ח, עם היחלשות של הדולר שאינה מוסברת בפערי הריביות, ולמעשה משקפת עלייה רוחבית בפרמיית הסיכון על נכסים אמריקאים. לעומת זאת, פרמיית הסיכון בשוק המניות ובשוק איגרות החוב הקונצרניות נותרה נמוכה מאוד, והשינויים בהם שיקפו בעיקר את ההשפעה שנבעה מעליית התשואות בשוק הממשלתי.

המשק האמריקאי ממשיך להתאפיין בסביבת ביקושים גבוהה

נתוני המאקרו האחרונים בארה"ב ממשיכים להצביע על תמונה חיובית ועל סביבת צמיחה גבוהה יחסית. האומדן האחרון לצמיחה ברבעון השלישי בארה"ב עודכן קלות כלפי מעלה ל-4.4%, כאשר סביבת הביקושים המקומיים, המהווה אינדיקציה טובה יותר למצב המשק בהתחשב בהשפעות של מדיניות המכסים, נעה רבעון השני והשלישי של השנה ברמות גבוהות של כ-3%.

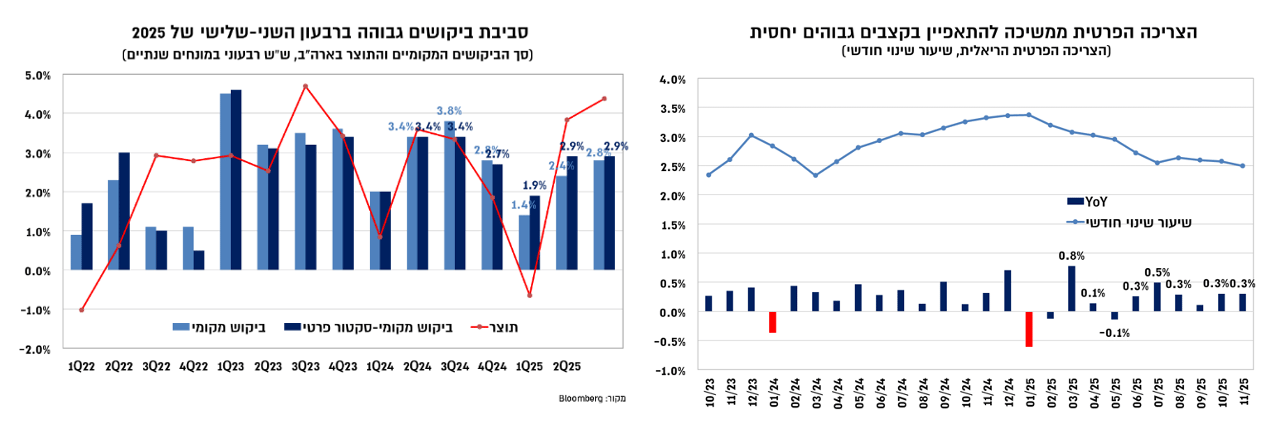

כמו כן, נתוני הרבעון האחרון של 2025 משקפים המשך צמיחה של הביקושים המקומיים בקצבים דומים. המגמה החיובית במכירות הקמעונאיות (ליבה-ללא מזון, דלקים ומוצרי בנייה) נמשכה ובחודשים אוקטובר-נובמבר הם עלו בכ-1% ביחס לרבעון השלישי של השנה ובכ-4.5% בהשוואה לתקופה המקביל אשתקד. בנוסף, נתוני הוצאה לצריכה פרטית עלו בכל אחד מהחודשים אוקטובר-נובמבר בשיעור ריאלי של 0.3%, ובכ-2.5% בשנה האחרונה. באופן כללי, הצריכה הפרטית נשענת על יציבות יחסית בשוק העבודה, שלאחרונה אף מראה סימני שיפור ומתאפיין בקצבי שכר של 4%-3.5%, במקביל לתמיכה מאפקט העושר ומשיפור בתנאים הפיננסים.

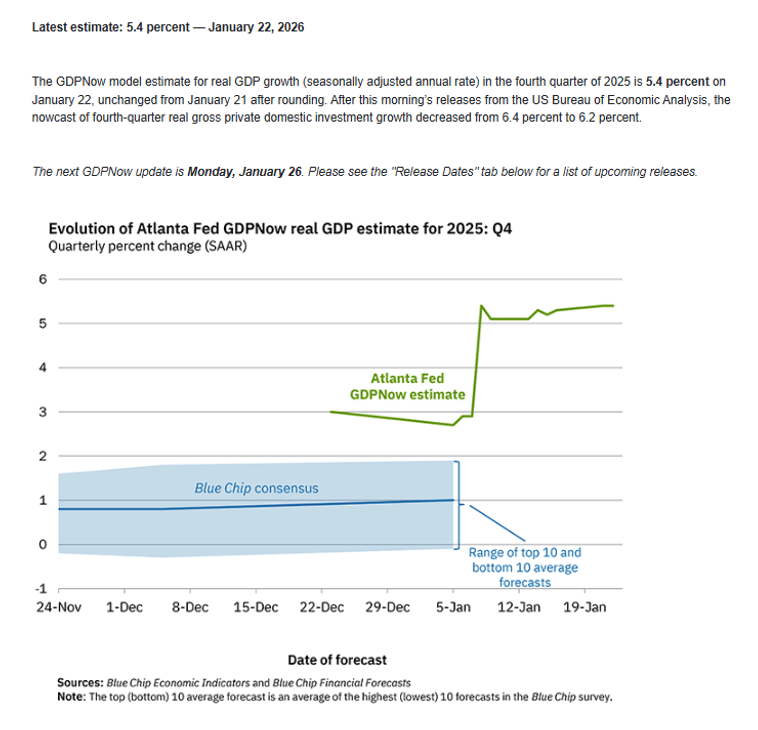

לפיכך, על רקע האינדיקטורים שפורסמו עד כה לרבעון האחרון של 2025 אומדן הצמיחה של ה-Fed של אטלנטה נע ברמות גבוהה של מעל ל-5%. עם זאת, הערכה זו מושפעת במידה ניכרת מפעילות הסחר, שתרומתה לצמיחה ברבעון מוערכת בשלב זה ב-2%, במקביל לפי לתרומה חיובית מהשינוי במלאים של כ-0.9%. בניכוי השפעות אלו, שבחלקן הן עדיין תוצאה של מדיניות המכסים של טראמפ (בעיקר על צד היבוא- שהתאפיין בעלייה חדה בתחילת השנה ובירידה לאחר מכן), סביבת הצמיחה בארה"ב ממשיכה לנוע ברמות גבוהות יחסית של כ-3%-2.5%.

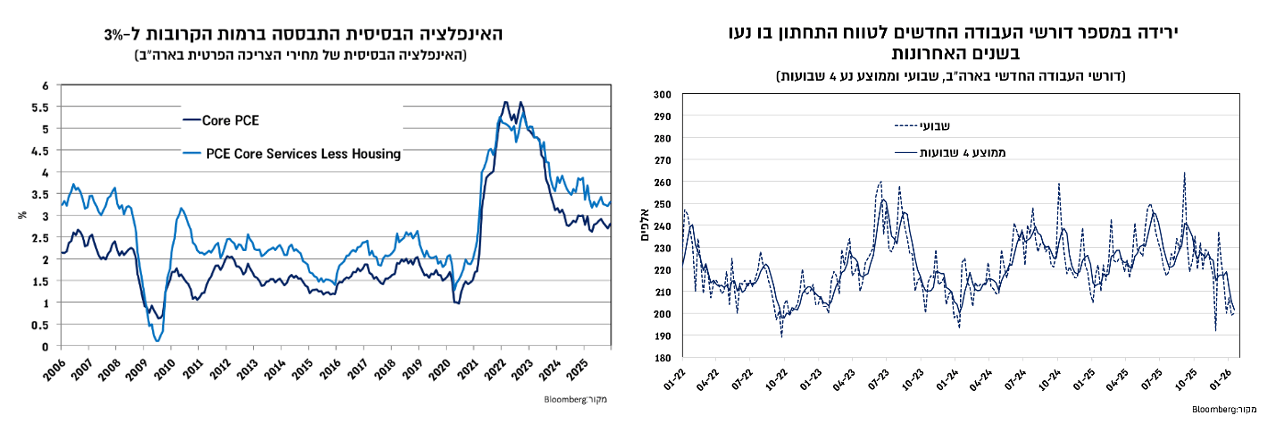

במקביל, נתוני דורשי העבודה ממשיכים לנוע ברמות נמוכות שמשקפות פיטורי עובדים בהיקף נמוך, ואף נרשמה בהן ירידת מדרגה בשבועות האחרונים, התפתחות שמעלה את ההסתברות לשיפור בנתוני התעסוקה הבאים. הסביבה הנוכחית המתאפיינת בביקושים גבוהים, במגמה חיובית בשוקים הפיננסים מלווה גם בשיפור בסנטימנט העיסקי, תמהיל שצפוי להפחית את מידת ההססנות של הפירמות בנוגע לגיוסי עובדים ולתמוך בשיפור גם בשוק העבודה. בהיבט זה, מדד מנהלי הרכש של S&P נע ברמות זהות לדצמבר ושיקף התרחבות בפעילות התעשייה והשירותים (רמות של 52-53). נזכיר כי המסר שעלה ממד ה- ISM דצמבר היה מעט שונה וכלל דשדוש בתעשייה, לעומת שיפור משמועתי יותר בענפי השירותים הן מבחינת הפעילות השוטפת והתעסוקה והן מבחינת ההזמנות החדשות.

מבחינת האינפלציה, מדד המחירים של הצריכה הפרטית עלה בכל אחד מהחודשים אוקטובר-נובמבר בשיעור של 0.2%, כך שהקצב השנתי ממשיך לנוע ברמות גבוהות מהיעד של כ-2.8%. סביבת האינפלציה נתמכת באינפלציית שירותים (ללא דיור) דביקה שנעה ברמות הקרובות ל-3.5%, ובחודשים האחרונים גם בעלייה באינפלציית הסחורות בתמיכת העלאת המכסים.

לפיכך, בהחלטת הריבית השבוע צפוי ה-Fed להותיר את הריבית ללא שינוי ברמה של 3.75%-3.50%. מאז החלטת הריבית האחרונה סביבת הנתונים, כולל שוק העבודה, הייתה טובה ובהתחשב בכך שהריבית הופחתה לסביבה ניטראלית, סביר שה-Fed יאותת על יציבות ממושכת בריבית אלא אם יחול מפנה לרעה בשוק העבודה. זאת, לעומת התמחור הנוכחי בשווקים שמגלם הפחתת ריבית אחת סביב אמצע השנה והסתברות גבוהה להפחתה נוספת עד לסוף השנה, לרמה של 3.25%-3%. נושא נוסף שירכז עניין הוא כמובן ההתייחסות של פאוול לניסיונות הפגיעה בעצמאות ה-Fed על רקע התביעה שהוגשה כנגדו והרצון לפטר את חברת ה-Fed קוק שבסבירות גבוהה לא יצלח את המשוכה המשפטית.

צפי להתאמה הדרגתית בריבית ביפן, אך המדיניות נותרת מרחיבה

ביפן, נרשמה בתחילת השבוע האחרון עליית תשואות מהירה בשוק איגרות החוב שנבעה מההצהרה של ראש הממשלה בדבר הקדמת הבחירות וכוונה להפחתת מיסי צריכה על מוצרי מזון. ההצהרה על הפחתת המיסים גררה חששות לירידה במשמעת הפיסקאלית והובילה לעליית תשואות מהירה באיגרות החוב לטווח ארוך, שבחלקן סובלות מנזילות נמוכה יחסית. בתגובה לכך הטון מצד הממשלה היפנית בנוגע להפחתת המיסים רוכך, ובשילוב עם הצהרה מצד הבנק המרכזי היפני כי יתערב בשוק איגרות החוב במידת הצורך בכדי להבטיח את היציבות הפיננסית, נרשמה רגיעה יחסית בתשואות הארוכות. כך, התשואות ל-10 ול-30 שנה ביפן עלו במהלך השבוע האחרון ל-2.25% ול-3.62% בהתאמה, כאשר לפני ניסיונות הריכוך מצד הממשלה והבנק המרכזי הן הגיעו במהלך השבוע ל-2.35% ול-3.85%, בהתאמה.

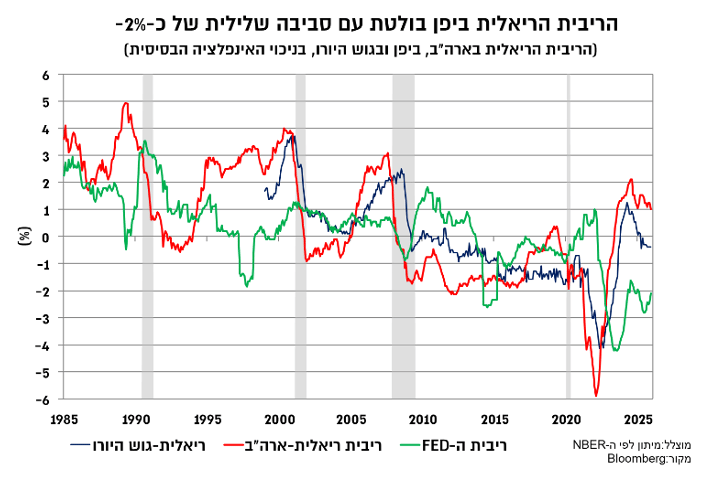

בהחלטת הריבית השבוע ביפן, הריבית נותרה כצפוי ללא שינוי ברמה של 0.75%, זאת לאחר ההעלאה בדצמבר האחרון ב-25 נ"ב. ההחלטה הנוכחית לוותה בעדכון קל כלפי מעלה של תחזיות הצמיחה והאינפלציה, כאשר המסר העיקרי ממשיך להיות התאמה של מידת ההרחבה המוניטארית בהתאם לנתונים ולהתפתחויות, וזאת בהתחשב בכך שהריבית הריאלית ביפן נמצאת ברמה שלילית מאוד של כ-2%-. במבט קדימה, סביר שההתאמה בריבית תמשיך להיות איטית, תוך בחינת ההתפתחויות הגלובליות והמקומיות, ובין היתר בהמתנה לתוצאות הבחירות ולמדיניות הפיסקאלית שתינקט לאחר מכן. בכל אופן, התנאים הפיננסים שמאפיינים את המשק היפני ממשיכם להיות נוחים מאוד, גם בהתחשב בצפי להתאמת נוספת בריבית בשנה הקרובה בכ-50 נ"ב ל-1.25%.

למרות הצפי להעלאת הריבית ביפן, המטבע היפני המשיך לנוע סביב רמות השפל של השנים האחרונות (קרוב ל-160 ין לדולר), אך בסוף השבוע הוא יוסף בשיעור חד של כ-1.5% מול הדולר, ואת על רקע שמועות להתערבות מתואמת בשוק המט"ח מצד ארה"ב ויפן. שמועות כגון אלו אמנם אינן נדירות סביב אירועים בהם נרשמו שינויים חדים במטבע היפני, אך ככל שהערכה זו תתגבר, קיים פוטנציאל להמשך התחזקות של המטבע היפני, תרחיש שצפוי להגביר במידה ניכרת את התנודתיות בשווקים בשל סגירת פוזיציות שמומנו בין היפני.

גילוי

לכותב המאמר ולחברת שרותי בורסה והשקעות בישראל- אי.בי.אי בע"מ ("שירותי בורסה") אין רישיון שיווק השקעות והם אינם מבוטחים בביטוח הנדרש מבעל רישיון בהתאם לחוק הסדרת העיסוק בייעוץ השקעות, בשיווק השקעות ובניהול תיקי השקעות, תשנ"ה-1995. בעת פרסום המאמר שירותי בורסה וכותב המאמר אינם בעלי עניין אישי בנושאיו. כמו כן, אין במאמר כדי להוות תחליף לשיווק השקעות המתחשב בנתונים ובצרכים המיוחדים של כל אדם.

במועד פרסום עבודה זו, שרותי בורסה והשקעות בישראל אי.בי.אי בע"מ ו/או תאגידים קשורים לשרותי בורסה והשקעות בישראל אי.בי.אי. בע"מ. מחזיקים בחשבונות הנוסטרו ובחשבונות המנוהלים על-ידם החזקה מהותית בניירות הערך המוזכרים בסקירה זו ועל כן עשוי להתקיים ניגוד עניינים בקשר עם סקירה זו.

מסמך זה הינו עבודת מחקר שהוכנה על ידי מחלקת המחקר של שרותי בורסה והשקעות בישראל – אי.בי.אי – בע"מ ("החברה") והוא מובא כשרות מקצועי ללקוחות כשירים בלבד, על כן, אין במסמך זה ובכל הכלול בו משום דבר פרסומת. המסמך מבוסס על מידע שדווח לציבור על ידי החברות הנסקרות בו וכן על הערכות ואומדנים, שמטבע הדברים אפשר ויתבררו כחסרים, או בלתי מדויקים או בלתי מעודכנים. מסמך זה הינו חומר מסייע בלבד ואין לראות במידע במסמך זה כעובדתי או כמידע שלם וממצה של כל ההיבטים הכרוכים בניירות הערך ו/או בנכסים הפיננסים הנזכרים בו ולכן אין לקבל על סמך מסמך זה בלבד החלטות השקעה כלשהן. מסמך זה הינו למטרות אינפורמטיביות בלבד, ואין במסמך זה ובכל הכלול בו משום ייעוץ או הצעה או שידול או הזמנה לרכוש (או למכור) את ניירות הערך ו/או הנכסים הפיננסים הנזכרים בו, ואין בו משום תחליף לייעוץ המתחשב בנתונים ובצרכים המיוחדים של כל אדם. קבוצת אי.בי.אי., עובדיה וחברי הדירקטוריון בתאגידי הקבוצה לא יהיו אחראים לכל נזק, ישיר או עקיף, שיגרם, אם יגרם, לצד כלשהו, כתוצאה מהסתמכות על מסמך זה. תאגידים הנמנים על קבוצת אי.בי.אי. ו/או בעלי השליטה בה עשויים להחזיק ולסחור עבור עצמם ו/או עבור לקוחות הקבוצה בניירות הערך ו/או בנכסים הפיננסים המסוקרים במסמך זה, כולם או חלקם, והם עשויים לפעול הן במגמת קנייה והן במגמת מכירה בכל אחד מניירות הערך ו/או הנכסים הפיננסים האמורים. קבוצת אי.בי.אי. מעניקה מגוון שירותים בתחום ההשקעות, לרבות ייעוץ ו/או הפצה ו/או חיתום הנפקות וכן עשיית שוק, ועל כן עשויה להעניק שירותים אלה או אחרים לחברות הנסקרות או לקבוצת החברות הנסקרות, וכן עשויה לקבל תגמול מהותי בגין שירותים כאמור. מסמך זה הינו רכושה של החברה ואין להעתיק, לשכפל, לצטט, להפיץ או לפרסם בכל אופן מסמך זה או חלקים ממנו ללא רשות מפורשת, מראש ובכתב, של החברה.