דן גרינברג, מתכנן פיננסי

30/01/2026

פתחת קרן השתלמות לפני 6 שנים / תמונה: Dreamstime

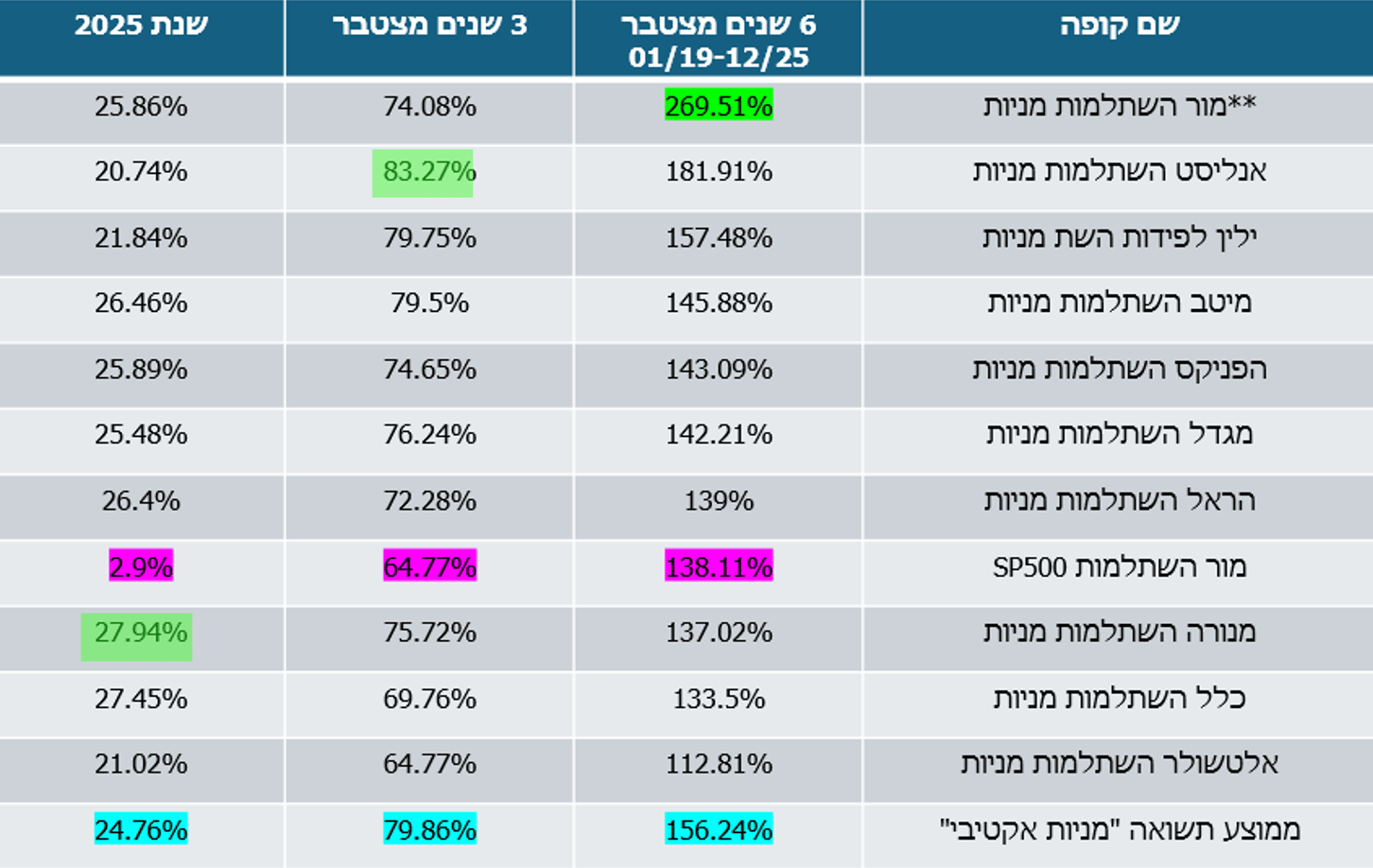

פתחת קרן השתלמות לפני 6 שנים / תמונה: Dreamstimeאז אחרי הכתבה הקודמת אשר השוותה 26 שנים לאחור בין מסלול הדגל "כללי" לבין מסלול s&p500 שיצרה הרבה באז והוציאה רבים מהסטיגמה שמדד s&p500 הוא חזות הכול ואין בלתו – הסתיימה לה שנת 2025 - הזדמנות מעולה לבחון את ביצועי מסלולי קרנות ההשתלמות המנייתיות אל מול קרנות עוקב מדד s&p500 לתקופה של 6 שנים אחורה במצטבר.

הערות והארות לכתבה:

התקופה שנבחרה 6 שנים – כמו טווח השקעה של קרן השתלמות שכיר\עצמאי מרגע פתיחתה ועד להיותה נזילה ופטורה ממס רווח הון!

מסלול השקעה עוקב מדד s&p500 בעולם הגמל והשתלמות היה קיים ב-6 השנים אחרונות רק ב"מור" ולכן הוא נבחר כאינדיקציה ל-6 השנים הללו (בשנה, 3 ו-5 שנים אחרונות כבר היה לכמעט כל החברות את המסלול הנ"ל).

המסלול שנבחר לצורך השוואה הוא מסלול לא מנוטרל מט"ח – מרבית 70 מיליארד השקלים המנוהלים במסלול עוקב מדד s&p500 מושקעים במסלולים שמושפעים מהמטבע האמריקאי (אפשר להשקיע במסלול מנוטרל מט"ח בחלק מהחברות).

הקרן של "מור" רק נפתחה ב-01/19 ובתחילת הדרך לקופה הרבה יותר קל:

להיכנס למניות קטנות ובינוניות, להשקיע במניות עם סחירות נמוכה

לנצל אי-יעילות בשוק, כניסה להנפקות פרטיות.

הנתונים שתראו בטבלה? כנראה יפתיעו הרבה מכם!

אזכיר כי הגדרת מסלולי "מניות" בקרנות ההשתלמות שלנו –מסלולים שהגדרת ההשקעה בהם היא לפחות 75% חשיפה למניות בכל רגע נתון, כאשר ההחלטה אם להשקיע בישראל, ארה"ב או אירופה ובאילו אחוזים בכל מדינה\סקטור - נתונה למנהל השקעות של הקרן בלבד!

לא לקחתי בהשוואה את מסלולי ה"טרנד" התורן של ישראל ( כל חברה עם שם המסלול הנחמד שלה - משולב סחיר\ עוקב מדדי מניות\ מניות סחיר) – שגם עליהם אני לא ממליץ כהשקעה ב-100% מהכספים מהתיק בשום אופן, אלא כאחוזים בודדים בלבד מסך הנכסים!

המטרה הייתה להראות שהפיזור הוא המלך – כן גם בטווח הבינוני וגם בטווח הארוך!

גם בשנה אחרונה, גם 3 שנים וגם ב-6 שנים אחרונות מרבית מסלולי ההשקעה ה"אקטיביים" היכו את מסלולי עוקב מדד s&p500!

אז מה אפשר להסיק מהתוצאות שקיבלנו?

מסלולי השקעה "מנייתי" ב-6 שנים אחרונות מצטבר – הניבו תשואה ממוצעת מצטברת של 156%!

מסלול עוקב מדד s&p500 לעומת זאת הניב 138% תשואה מצטברת לאותה התקופה.

מי שפתח קרן השתלמות ב-01/2019 ובא לבדוק כמה כסף יש לו בקרן היום:

אם כן הפקדה "מקסימלית" לקרן השתלמות – פטורה ממס רווח הון – 1,571 ₪ לחודש.

לפי תשואה ממוצעת אפקטיבית (17% לשנה) לפי ריבית דריבית.

דמי ניהול 0.75% הרלוונטיים לפתיחת קרן חדשה ברוב הגופים.

מסיים את 6 השנים עם צבירה בגובה של מעל 177,000 ₪!

ואם אותו החוסך כבר צובר הפקדות מספר שנים קודם לכן ולא משך את הקרן ו"נכנס" ל-01/2019 עם 100,000 ₪ צבור?

אז נכון ל-01/2026 יש לו צבור מעל 438,000 ₪!

ֿעוקב מדד s&p500 עשויה להיות השקעה טובה בקרן הפנסיה של כל אחד מכם – מאחר ושם גם אם תרצו – אתם לא יכולים לגעת בכסף עד גיל 67.

בכסף הפנוי, קרן השתלמות שאולי תצטרכו במהלך עבודתכם כ"עמיתים פעילים" – עדיף שהכספים ינוהלו על ידי מקצוענים ובמסלולים "נושמים" ומשתנים!

מעטים האנשים שלא ישנו מסלול אחרי שהם רואים כבר שנה שניה ברציפות (גם 2026 בדרך להיות שנה שלישית שכזו לאחר ינואר, המטורף, עם כבר מעל 10%+ במדד המוביל בישראל) שהמדדים המובילים בישראל מכים בצורה קיצונית את אלו של "דוד סם" (אני רואה זאת מגיע מדרישת הלקוחות שלי שלפני שנתיים לא רצו לשמוע על מסלולים אחרים ועכשיו מבינים את השגיאה).

אם החלטתם שלא כדאי להשקיע בישראל מסיבה כלכלית, פוליטית או אחרת – תהיו דבקים בהשקעה שלכם לטווח ארוך – הזיגזג בין "פאסיבי" ל"אקטיבי" לדעתי הוא הדבר הכי גרוע לחוסך.

כאמור – אין הכתבה באה להמליץ על חברה מסוימת ובטח לא על הצעה להשקעה של 100% בישראל אלא להבין שיש חשיבות מכרעת לפיזור השקעות, לניהול השקעות אחראי ואיכותי של מנהלי ההשקעות המובילים בישראל.

נכון, יהיו שנים שמדד s&p500 יעשה הכי גבוה, אבל לפחות לגבי שנת 2024 – 2025 – הנתון הזה לא היה נכון) כמו גם בשלוש וב-6 שנים אחרונות במצטבר!

דן גרינברג הוא מתכנן פיננסי ופנסיוני, בעל רישיון סוכן ביטוח ממשרד האוצר, פאנליסט קבוע בערוץ הכלכלה החדש (10) ומתכנן לפרישה. הארות והערות [email protected] יתקבלו בברכה.

_______________

לכתבה נוספת בנושא: