אלכס זבז׳ינסקי, כלכלן ראשי בבית ההשקעות מיטב

03/02/2026

האם מדד ינואר יסלול את הדרך להורדת ריבית בפברואר? / תמונה: Dreamstime

האם מדד ינואר יסלול את הדרך להורדת ריבית בפברואר? / תמונה: Dreamstimeעיקרי הדברים

ישראל

הרכישות בכרטיסי אשראי, הפדיון בענפי המשק ומכירות התעשייה לשוק המקומי מצביעים על צמיחה מהירה של הביקושים, בפרט בצריכה הפרטית.

בנק ישראל לא צפוי להתערב בשוק המט"ח ממגוון סיבות.

המוסדיים ממשיכים להקטין חשיפה למט"ח.

המשקיעים הזרים רכשו מניות ואג"ח בישראל בסכומים יחסית גבוהים בחודשים ספטמבר-נובמבר.

בנק ישראל עשוי להוריד ריבית בפברואר במידה ומדד המחירים של ינואר לא יפתיע כלפי מעלה.

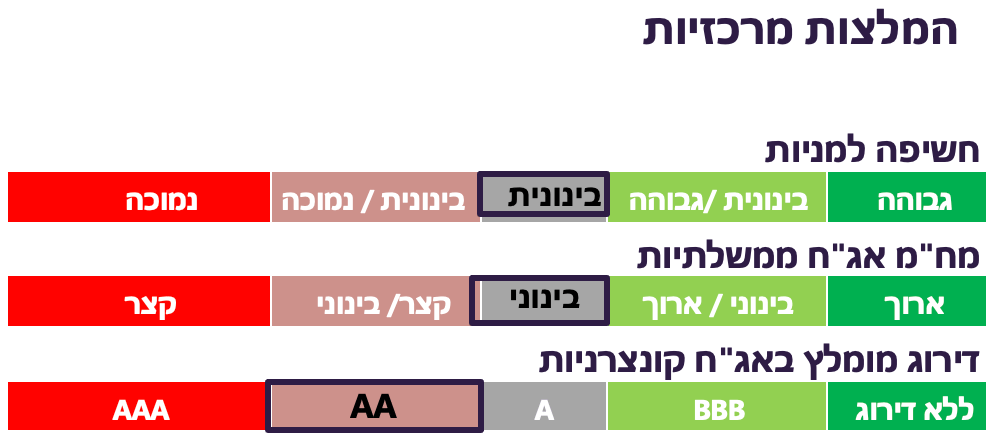

אנו מעריכים שעלייה בתלילות עקום התשואות תימשך ותמשיך לתמוך בעדיפות לאג"ח הבינוניות.

עולם

הנגיד המיועד של ה-FED לא צפוי לבצע שינויים חדים באופן מיידי, אך מדיניותו עשויה להגדיל עם הזמן פרמיית הסיכון של האג"ח הארוכות.

ניכר שיפור באינדיקאטורים הכלכליים באירופה.

בארה"ב נמשך גידול בהשקעות, בעיקר בתחומים שקשורים ב-AI. מנגד הנתונים שמתייחסים לצרכן ודוחות החברות בתחום די חלשים.

התנהגות השווקים משקפת עלייה בו זמנית בסיכון (גיאופוליטי וכלכלי) ובסיכוי (עלייה בצמיחה ובפריון). אנו ממשיכים להמליץ על חשיפה בינונית למניות תוך מתן משקל חסר לארה"ב ומשקל יתר לישראל ולאסיה.

ישראל

הצמיחה במשק מהירה, במיוחד בצריכה הפרטית

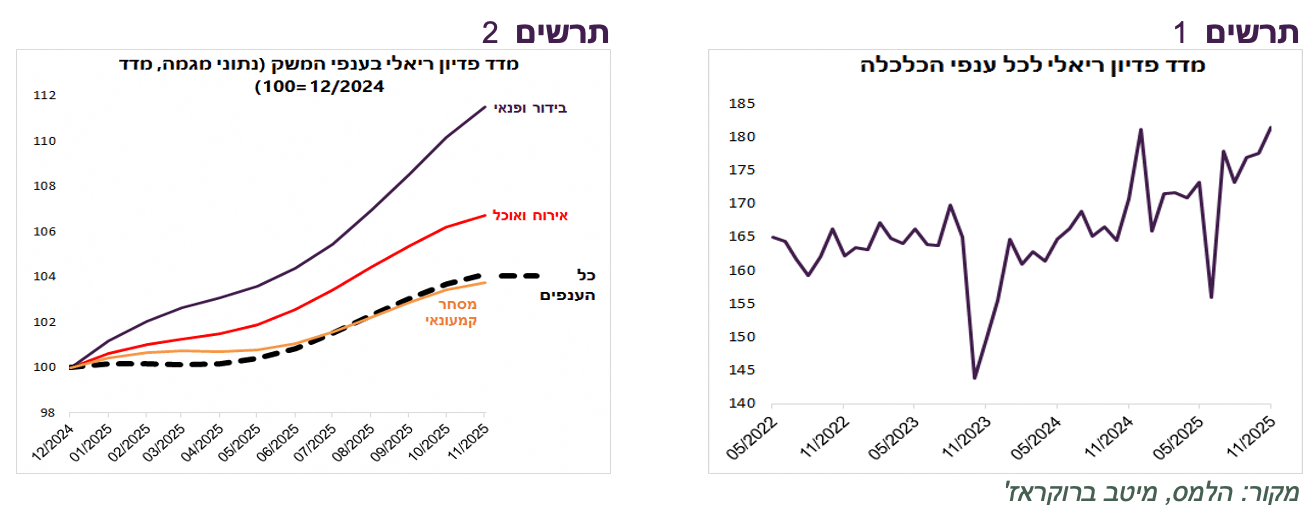

מדד הפדיון הריאלי בכלל ענפי המשק עלה בחודשים אוקטובר-נובמבר (ממוצע) לעומת יולי-ספטמבר בשיעור שנתי של כ-8% ומצביע על המשך צמיחה מהירה בביקושים הפנימיים במשק ברבעון הרביעי (תרשים 1). במיוחד בולטים הענפים שקשורים לצריכה הפרטית – מסחר, אירוח ואוכל, בידור ופנאי. הפדיון בענפים אלה צומח בקצב גבוה יותר מאשר בכלל הענפים (תרשים 2).

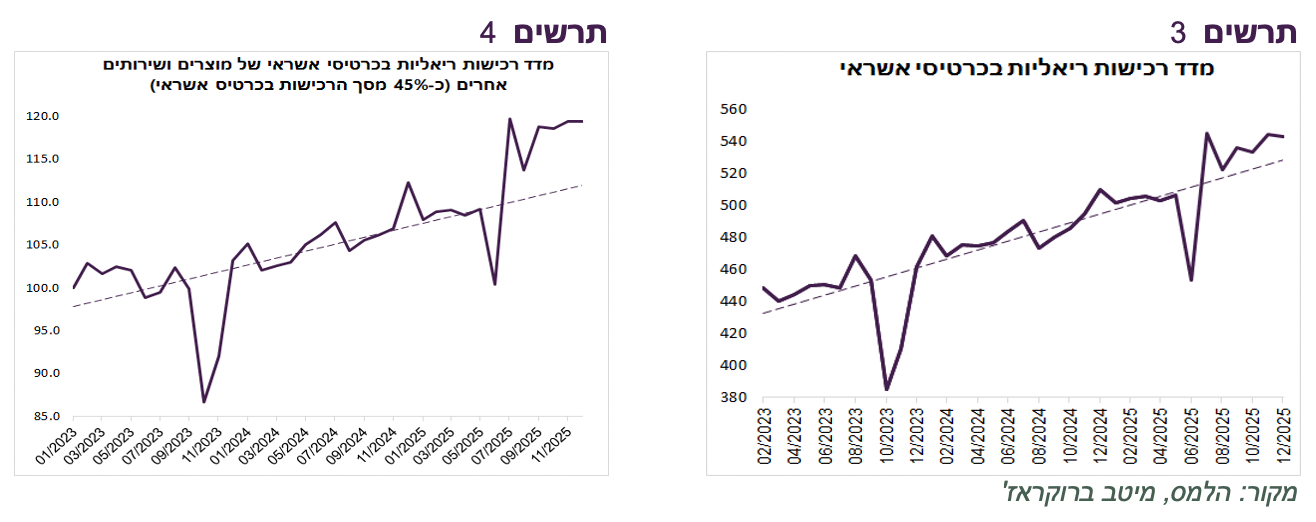

הרכישות הריאליות בכרטיסי אשראי ברבעון הרביעי היו גבוהות מהמגמה שהייתה עד המלחמה באיראן ומצביעות על צריכה פרטית חזקה (תרשים 3). בולטות במיוחד הרכישות בקטגוריה מוצרים ושירותים אחרים שמהווה כמעט מחצית מכלל הרכישות בכרטיסי אשראי וכוללות הוצאות עבור דלק, חשמל, מחשבים ותוכנה, תקשורת, תחבורה, רפואה וכו' (תרשים 4).

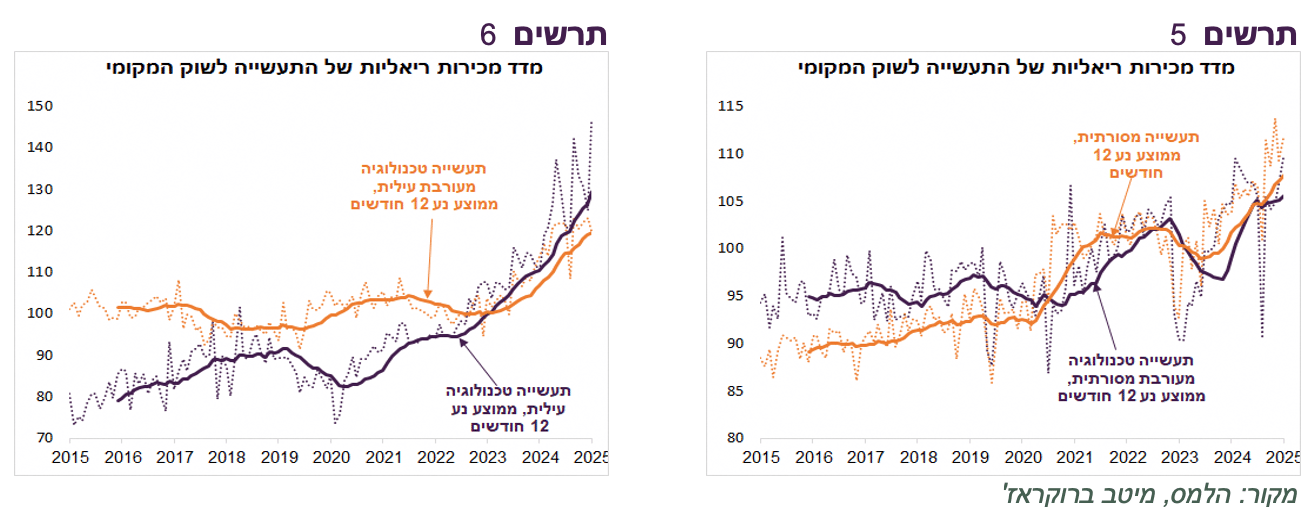

עוצמתם של הביקושים המקומיים באה לידי ביטוי גם במכירות התעשייה לשוק המקומי. נרשם גידול מהיר במכירות תעשיות טכנולוגיה מסורתית ומעורבת-מסורתית (תרשים 5). בתעשיות טכנולוגיה עילית ומעורבת עילית הגידול במכירות עוד יותר מהיר (תרשים 6). ככל הנראה הוא מושפע משמעותית מהמכירות של התעשייה הביטחונית.

שורה תחתונה: המשק הישראלי ממשיך לצמוח בקצב מהיר, במיוחד הצריכה הפרטית.

זה לא הסיפור של השקל

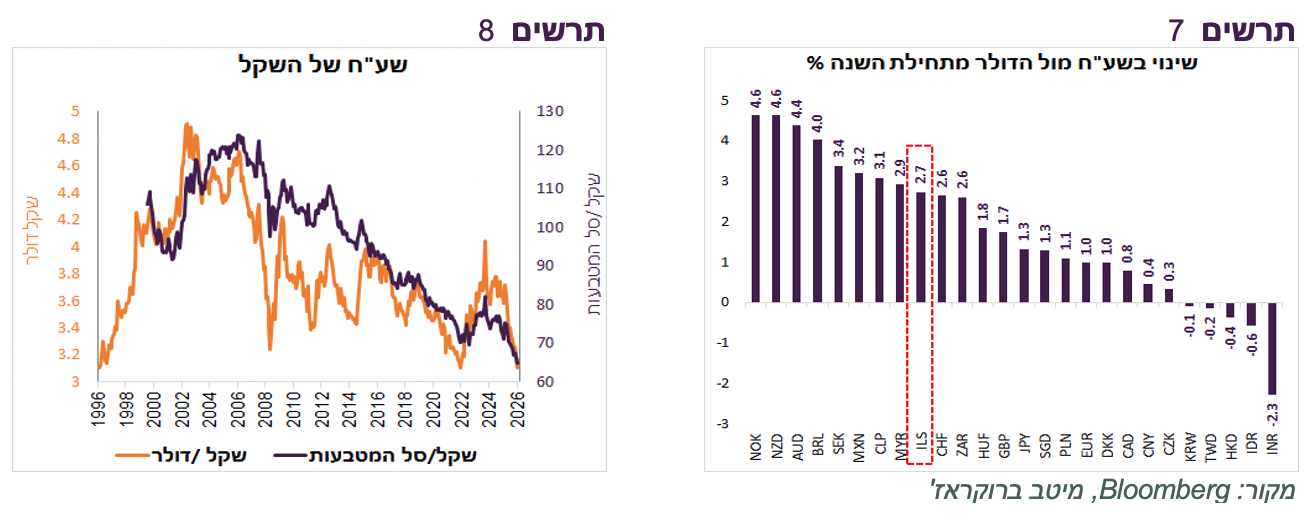

המשך התחזקות השקל בחודש ינואר לא הייתה "הסיפור הישראלי" אלא קשורה להיחלשות הדולר בעולם. השקל היה רחוק מלהיות המטבע החזק ביותר (תרשים 7).

להערכתנו, הסיכוי להתערבות בנק ישראל בשוק המט"ח נמוך בגלל מספר סיבות:

בנק ישראל לא "ילחם" נגד המגמה העולמית של היחלשות הדולר. מטבעות המדינות הרבות שמתחרות עם ישראל, בפרט בתחום ההיי טק, התחזקו בשנה האחרונה לא פחות מהשקל (דוגמת האירו) או אף יותר (מטבעות מזרח אירופה).

הממשל האמריקאי הנוכחי רואה בפעולת התערבות בשוק המט"ח ניסיון לזכות ביתרון תחרותי. בשבוע שעבר פורסם הדו"ח החצי שנתי של משרד האוצר האמריקאי שבו נכנסה תאילנד, שהתערבה בשנה האחרונה בשוק המט"ח, לרשימת מעקב. התערבות בשוק המט"ח עלולה להעמיד את ישראל בשניים מתוך שלושה תנאים הנדרשים כדי להיכנס לרשימה "שחורה" למעקב של משרד האוצר האמריקאי (עודף בחשבן הסחר בסחורות ושירותים מול ארה"ב של יותר מ-15 מיליארד דולר, עודף בחשבון השוטף של מעל 3% והתערבויות חוזרות בשוק המט"ח למניעת התחזקות מטבע).

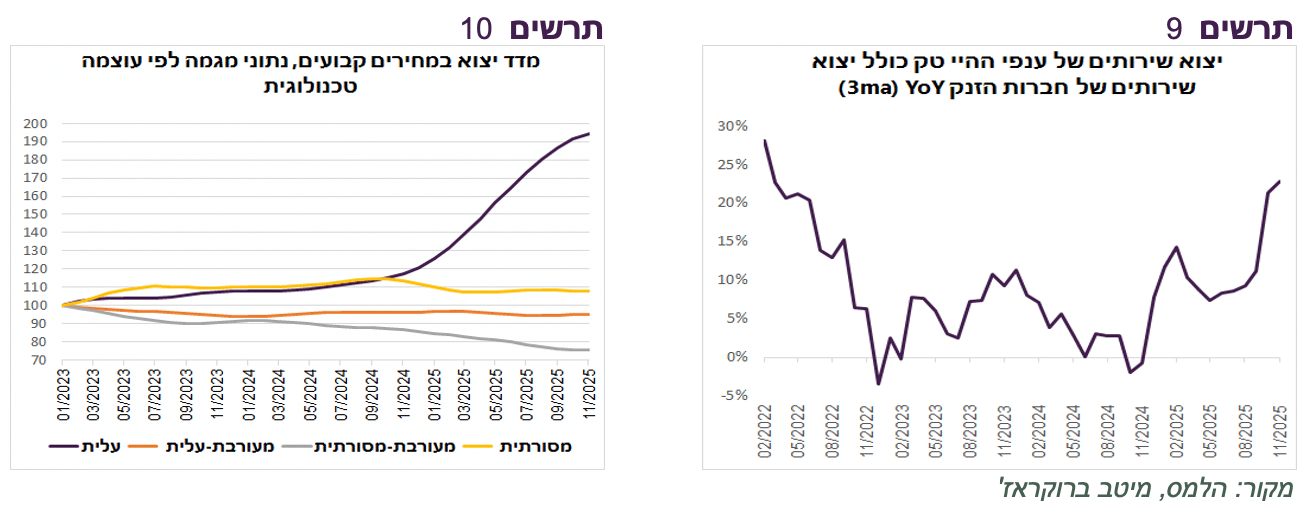

המשק צומח בקצב גבוה ולא זקוק לדחיפה נוספת. המכירות ליצוא של התעשייה הישראלית ברמות טכנולוגיה עילית זינקו בשנה האחרונה בעשרות אחוזים. אנחנו משערים שמדובר במידה משמעותית בחברות הביטחוניות (תרשים 10). קצב הצמיחה של יצוא שירותי ההיי טק, כולל יצוא שירותים של חברות הזנק, צומח בקצב גבוה ואף מאיץ לאחרונה (תרשים 9). הבעיה העיקרית היא המכירות ליצוא של תעשיות ברמת טכנולוגיה נמוכה יותר שלרוב ירדו. כמו כן, עם שקל חזק יהיה קשה לשקם תיירות חוץ. יצוא שירותי תיירות לישראל מתאושש אומנם, אך עדיין רחוק בכ-35% לעומת המצב לפני המלחמה.

שורה תחתונה: בנק ישראל לא צפוי להתערב בשוק המט"ח.

המוסדיים מקטינים חשיפה למט"ח. הזרים מגבירים רכישות ני"ע

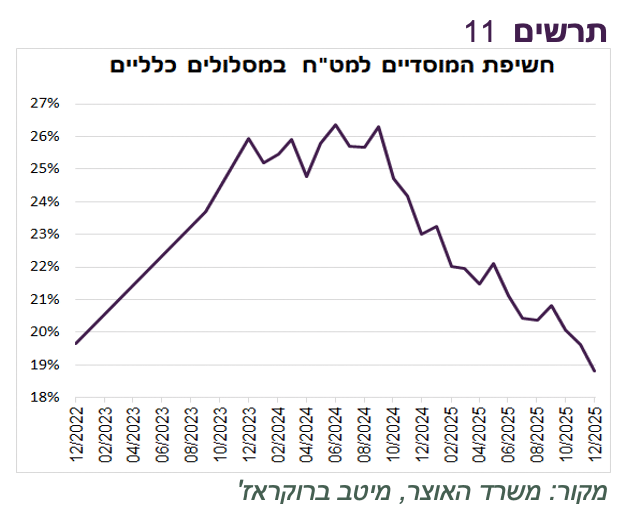

בצד הפיננסי, ההתחזקות המהירה של השקל גורמת למשקיעים המוסדיים להמשיך ולהקטין חשיפה למט"ח. החשיפה הממוצעת של עשרת הגופים המוסדיים הגדולים במסלולים כלליים ירדה בדצמבר מתחת ל-19%. רמה זו נמוכה יותר מאשר בסוף 2022 , לפני תחילתה של הרפורמה המשפטית והפיחות שהיא יצרה (תרשים 11).

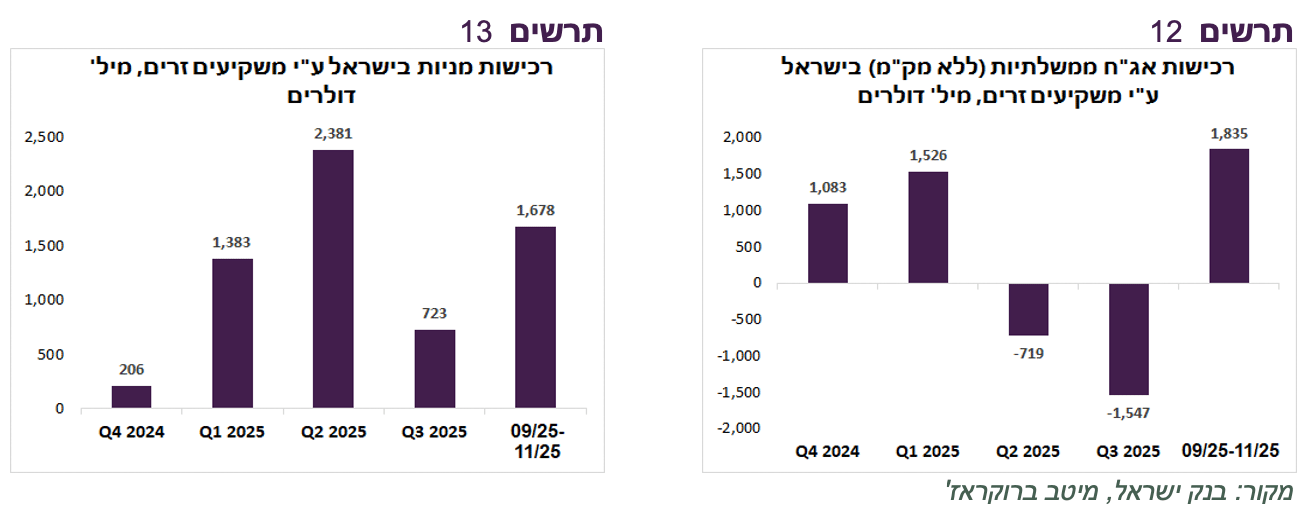

בצד ההשקעות הפיננסיות של המשקיעים הזרים בישראל, לפי נתוני מאזן התשלומים המעודכנים ובניגוד לנתוני הבורסה, בחודשים ספטמבר-נובמבר הזרים רכשו מניות בישראל בהיקף יחסית גבוה של כ-1.7 מיליארד דולר (תרשים 13). באג"ח הממשלתיות (ללא מק"מ) הזרים רכשו 1.8 מיליארד דולר, הסכום הגבוה בשנה האחרונה (תרשים 12). התחזקות השקל ושיפור בכלכלה צפויים להגביר השקעות הזרים בבורסה בישראל.

שורה תחתונה: המשקיעים הפיננסיים המקומיים והזרים מגדילים חשיפה לישראל ולשקל.

גדל הסיכוי שבנק ישראל שוב יפתיע עם הריבית

חברת Moody's, המחמירה ביותר עם ישראל מבחינת דירוג האשראי, העלתה תחזית הדירוג משלילי ליציב בהמשך לפעולה של S&P. כרגיל, מדובר רק באישור רשמי למה שהשווקים משקפים מזמן. לא צפויה השפעה מיוחדת של הודעת חברת הדירוג.

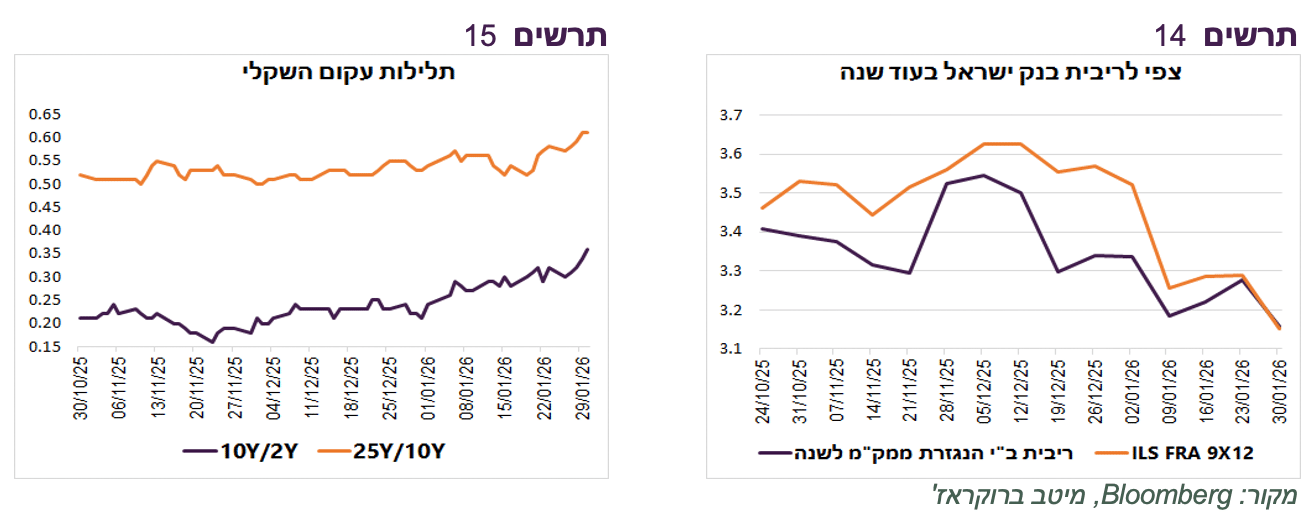

בעקבות התחזקות השקל, בשבוע שעבר הציפיות לריבית בנק ישראל הוסיפו לרדת. כעת השווקים מצפים לריבית של כ-3.1% בעוד שנה (תרשים 14). אם השקל ימשיך במגמת התחזקות ומדד המחירים לינואר לא יסטה כלפי מעלה מהתחזיות, הורדת הריבית הנוספת ע"י בנק ישראל ב-23/2 תהיה אפשרית.

התגברות הציפיות להורדת הריבית גרמה לעלייה בתלילות עקום התשואות עד 10 שנים וגם בחלק הארוך (תרשים 15). להערכתנו, העלייה בתלילות העקום תימשך בהשפעת הורדת הריבית בישראל מחד והקושי לתשואות הארוכות לרדת גם בגלל התנהגות אג"ח בחו"ל מאידך. נציין שבשלושת החודשים האחרונים העלייה במחיר האג"ח ל-5 ול-10 שנים הייתה דומה.

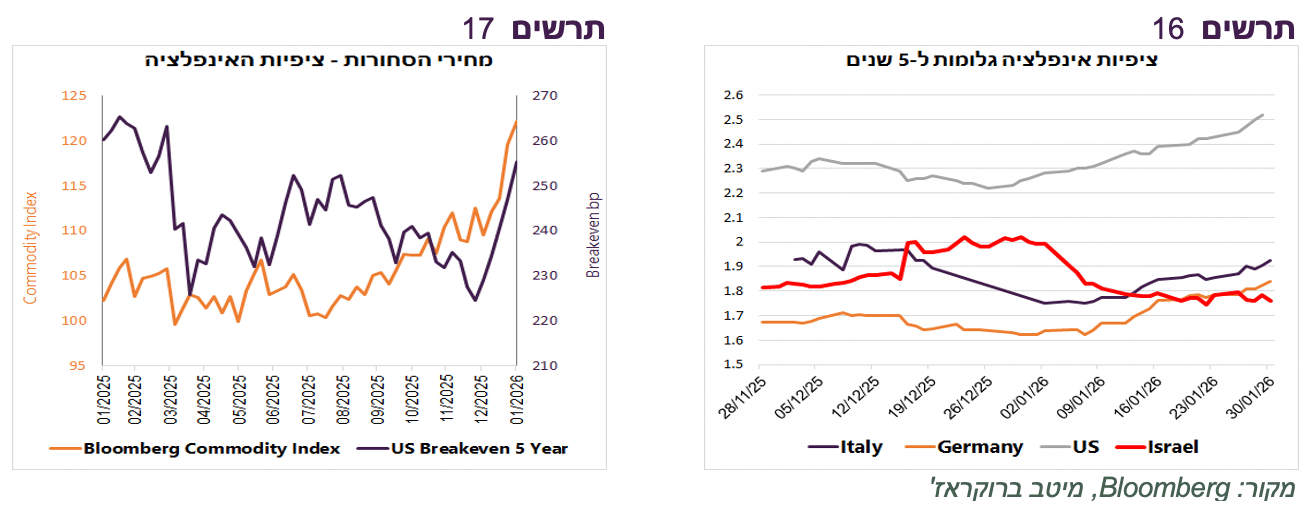

למרות שהשקל אינו המטבע היחיד שמתחזק, ציפיות האינפלציה הגלומות בישראל נותרות יציבות בניגוד לעלייה בציפיות בעולם שעלו (תרשים 16). העלייה בציפיות האינפלציה בעולם מתרחשת, בין היתר, בהשפעת העלייה החדה במחירי הסחורות, במיוחד האנרגיה והמתכות התעשייתיות (תרשים 17). מתחילת השנה מדד מחירי הסחורות של בלומברג עלה בכ-10%.

שורה תחתונה: אנו ממשיכים להמליץ על מח"מ בינוני באפיק האג"ח ועל הגדלת החשיפה לצמודים.

עולם

מיהו Kevin Warsh ומה הוא צפוי לעשות?

דעותיו הידועות של הנגיד המיועד:

עד שהנגיד המיועד של ה-FED Kevin Warsh נכנס למרוץ לתפקיד הוא היה נתפס כ"נץ מוניטארי". הוא טען של-FED צריך להיות יעד אחד בלבד של יציבות המחירים והוא צריך לפעול בכל הכוח כדי להשיג אותו. הוא התנגד להגדלת מאזן ה-FED שלא בזמן המשבר.

הוא הביע התנגדות למתן תחזיות לריבית שלדעתו לא יותר מספקולציה שרק מבלבלת את השווקים.

הנגיד המיועד סקפטי לגבי הנתונים הממשלתיים הרשמיים, שלטענתו מגיעים באיחור בכדי לבסס עליהם את ההחלטות ומעדיף להסתמך יותר על מידע בזמן אמת מאנשי עסקים ומהשווקים הפיננסיים.

הוא טוען שארה"ב נמצאת בפתחו של עלייה חדה בפריון בזכות הבינה המלאכותית. הוא מאמין שהטכנולוגיה היא כוח דיפלציוני ושצמיחה המונעת ע"י פריון אינה אינפלציונית.

בהתחשב בעמדותיו ובמגבלות המדיניות הצפויה של ה-FED בהנהגתו:

התפקיד החשוב ביותר של נגיד הבנק המרכזי – לא לעשות טעויות. נראה שהסיכון לטעות גדולה של הנגיד החדש שמוצג ברפורמטור, גבוה יותר מהנגידים האחרונים.

צפוי להמשיך ולהוריד ריבית השנה בהסתמך על הציפיות לירידה באינפלציה בעקבות גידול בפריון. אולם, אילו האינפלציה תראה סימני עלייה ה-FED ילחם בה, כפי שמצופה ממנו.

הוא צפוי להיות פחות Data dependent ולהתוות מדיניות על פי ראיה ארוכת הטווח.

הבנק המרכזי לא יתחיל לזרז צמצום המאזן ע"י מכירת אג"ח, אלא בדרך "הטבעית" של יציאת אג"ח לפדיון. עם זאת, לא צפוי להיות יותר QE שלא בזמן המשברים

צפוי לפעול לביטול פרסום תחזיות ריבית. אולי אף יבטל מסיבות עיתונאים אחרי ישיבות ריבית.

ייתכן שהנגיד החדש יטה לגישה רגולטורית מקלה יותר כלפי המערכת הבנקאית.

ביטול אופציית ה-QE שלא בזמן המשבר אמורה להעלות פרמיית הסיכון באג"ח הארוכות ולהגדיל תלילות העקום האמריקאי. גם הורדת שקיפות (ללא תחזיות) עשויה להגדיל פרמיית הסיכון באג"ח הארוכות.

נתונים כלכליים בעולם

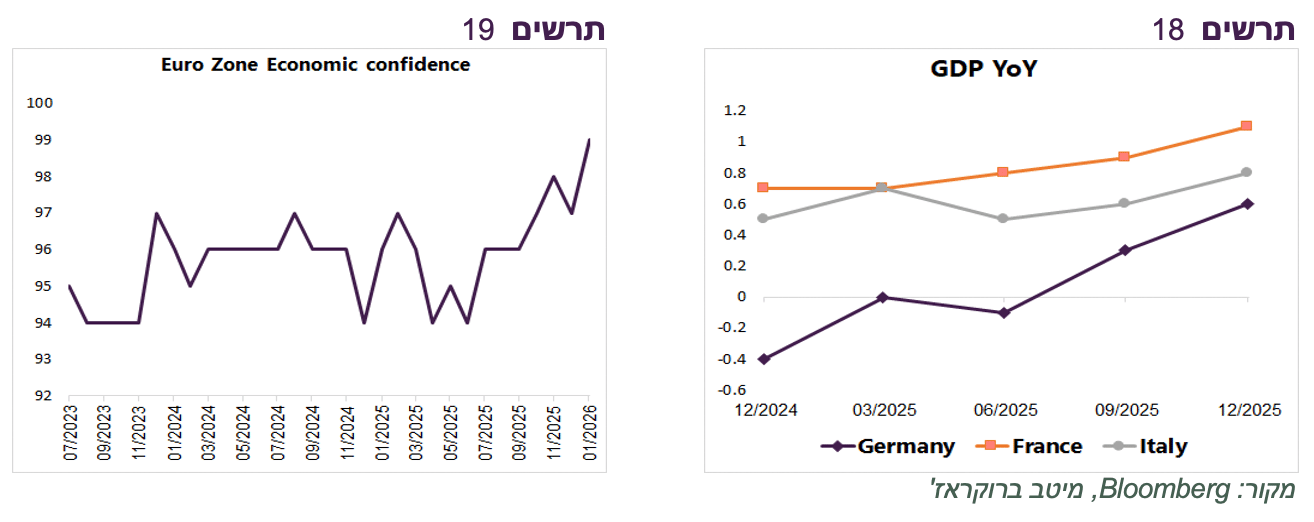

הכלכלה האירופאית משתפרת. קצב צמיחת התמ"ג (לעומת רבעון מקביל אשתקד) בגרמניה, צרפת ואיטליה עלה ברבעון הרביעי (תרשים 18). שיפור מהיר במיוחד נרשם בגרמניה שכלכלתה צפויה להאיץ בשנה הבאה בעקבות גידול בהשקעות. מדדי הסנטימנט באירופה משתפרים, כולל הסנטימנט הצרכני והעסקי (תרשים 19).

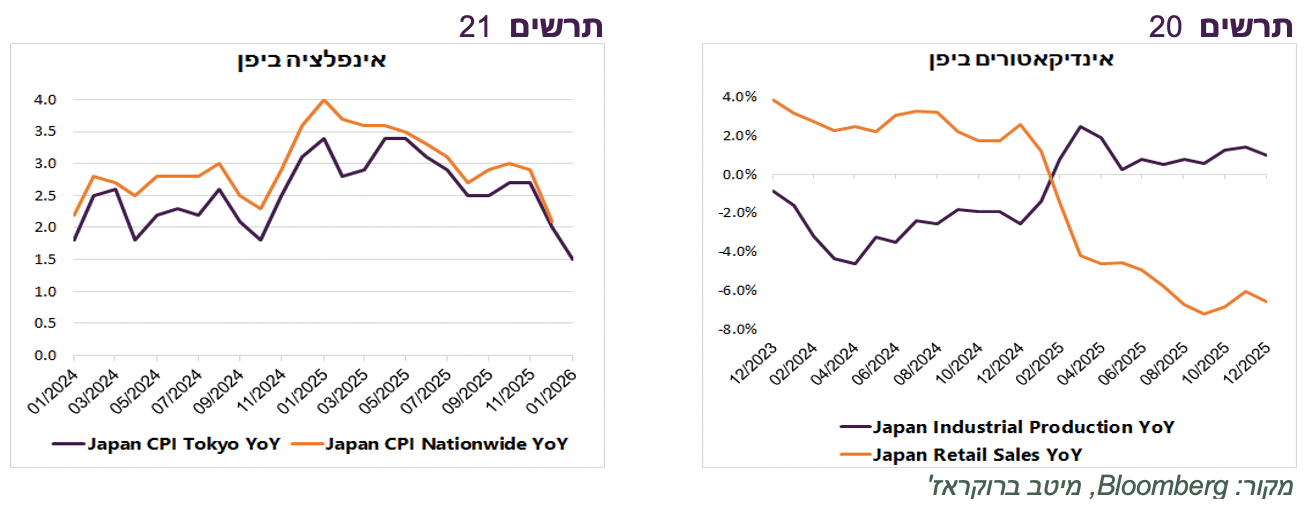

האינפלציה בטוקיו ירדה במפתיע מ-2.0% ל-1.5%. האינפלציה ביפן כולה עוקבת צמוד אחרי האינפלציה בטוקיו ולכן גם צפויה לרדת בינואר (תרשים 21). הירידה באינפלציה ביפן מתרחשת על רקע חולשה בצריכה הפרטית (תרשים 20). המשך הירידה באינפלציה צפוי להקטין סיכוי לעליות הריבית הנוספות.

הכלכלה האמריקאית בגל השקעות ב-Capex על חשבון העובדים

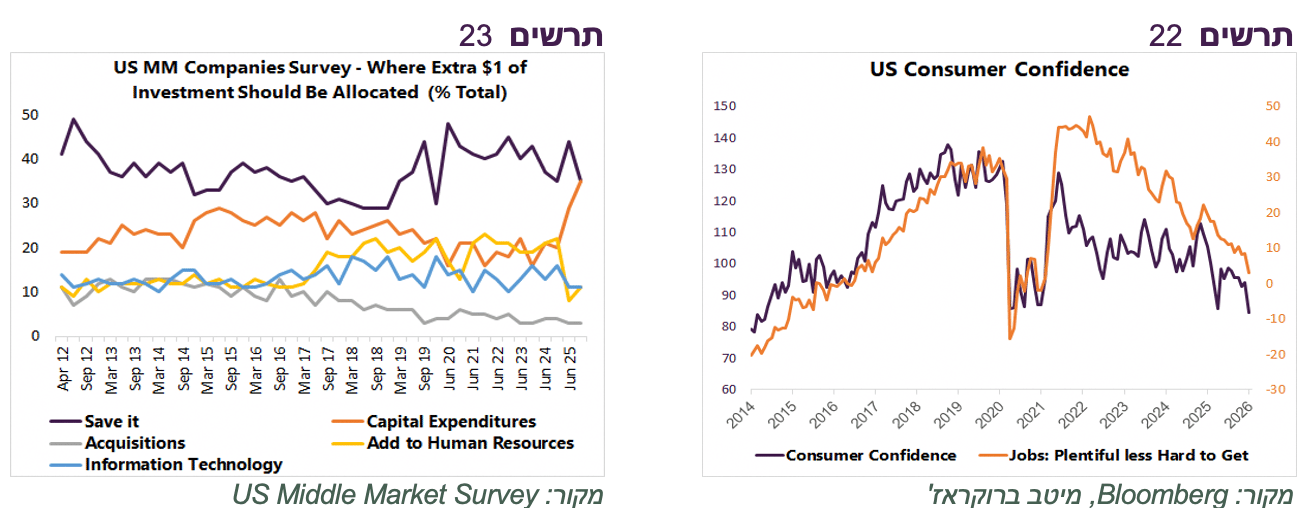

הנתונים בארה"ב ממשיכים להמחיש קוטביות של הכלכלה האמריקאית. מדד הסנטימנט הצרכני ירד לרמה כמעט הנמוכה של העשור, במיוחד בהתייחסות לשוק העבודה (תרשים 22). גם דוחות החברות שבעיקר נשענות על הצרכנים היו חלשים יחסית. המכירות והרווח של החברות השייכות לסקטור Consumer Staple ו-Consumer Discretionary ירדו לעומת רבעון מקביל.

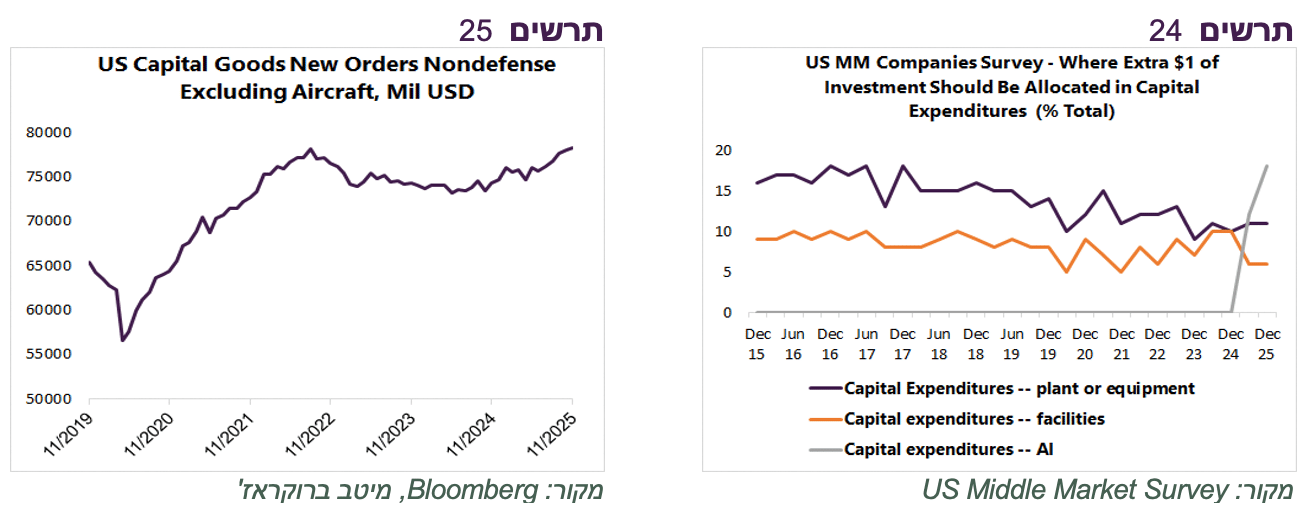

במקביל, גל ההשקעות נמשך. הרכישות של מוצרי השקעה ע"י חברות במגמת עלייה (תרשים 25). מהסקר החצי שנתי של עסקים בינוניים (Middle Market) עולה שחלה עלייה חדה במשקל החברות שמציינות שצריך להגדיל השקעות קפיטליות ע"ח השקעה בכוח אדם (תרשים 23).

בתוך ההשקעות הקפיטליות העדיפות העיקרית להשקעה ב-AI (תרשים 24). עם זאת, למרות ההעדפה להשקיע בטכנולוגיה ע"ח כוח אדם, שיעור הגידול הצפוי ע"י חברות במספר העובדים בסקר נותר דומה לשנה שעברה.

מהו מסר השווקים?

התנהגות השווקים לא הייתה שגרתית מתחילת השנה. להערכתנו היא מגיבה לעלייה בסיכוי (שיפור בפעילות הכלכלית ובתחזיות) ובסיכון גיאופוליטי וכלכלי. סביבה זו מייצרת שינויים חדים ותיאבון גדול לפעילות ספקולטיבית שבאה לידי ביטוי במיוחד במחירי המתכות היקרות.

על רקע זה המשקיעים בחרו להיצמד לנכסים הריאליים שאמורים ליהנות מצמיחה גבוהה:

מניות – במיוחד המניות של השווקים המתפתחים. בתוך ארה"ב ניכר פיזור רחב יותר בין הסקטורים.

אג"ח צמודות מדד- נרשמה ירידה די חדה בתשואות האג"ח הצמודות בארה"ב, בריטניה, ובאירופה (תרשים 29).

סחורות – בעיקר מתכות ואנרגיה.

מתכות יקרות – זהב, כסף.

מטבעות המדינות AAA כגון מדינות סקנדינביות, שוויץ, אוסטרליה וניו זילנד.

האפיקים שלא נהנים מסביבה זו הן בעיקר אג"ח ממשלתיות נומינאליות ארוכות. בשבועיים האחרונים עלו התשואות של האג"ח ל-30 שנה בארה"ב, קנדה, מדינות אירופה ואסיה.

ומה לגבי הדולר האמריקאי שנחלש מול מרבית המטבעות מתחילת השנה?

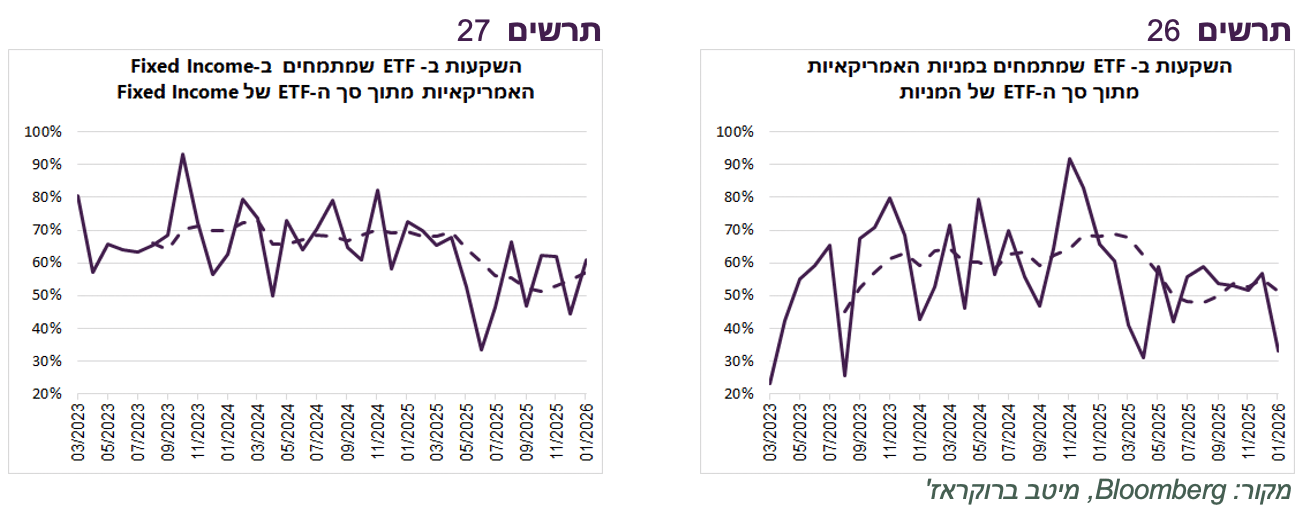

היחלשות הדולר זאת פועל יוצא של נטיית המשקיעים להסיט השקעות מחוץ לארה"ב. כפי שניתן לראות בתרשים 26 , מתוך סך זרימת נטו ל-ETF שמתמחים במניות, משקל ארה"ב ירד בשנה האחרונה מכ-60%-70% לכ-50%. באג"ח המשקל ירד מכ-70% לכ-50%-60% (תרשים 27).

זה לא נראה כמו Debasement trade, כפי שנהוג לכנות היחלשות הדולר והנכסים האמריקאים. ההתפתחויות האחרונות בעיקר מתקנות את העיוות של הטיית יתר לארה"ב שהייתה דומיננטית בעשור האחרון. הדולר נחלש בעבר בשיעורים הרבה יותר חדים מאשר בשנה האחרונה. לדוגמה, בין 2001-2007 הוא איבד שליש מערכו. חולשתו בשנה האחרונה בשלב זה לא אומרת שהוא מאבד ממעמדו כמטבע רזרבי.

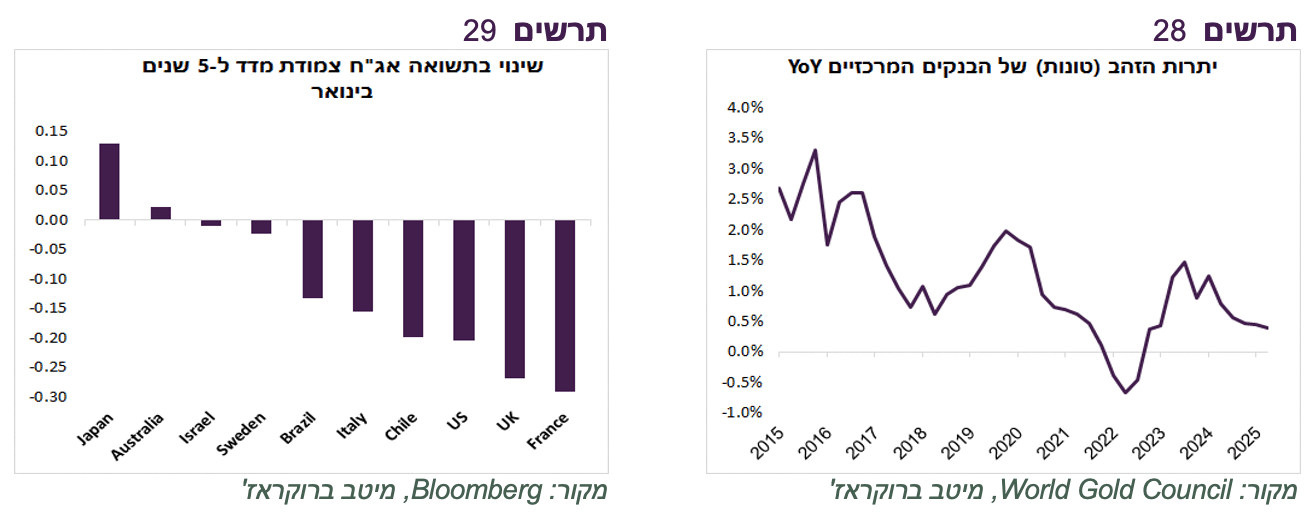

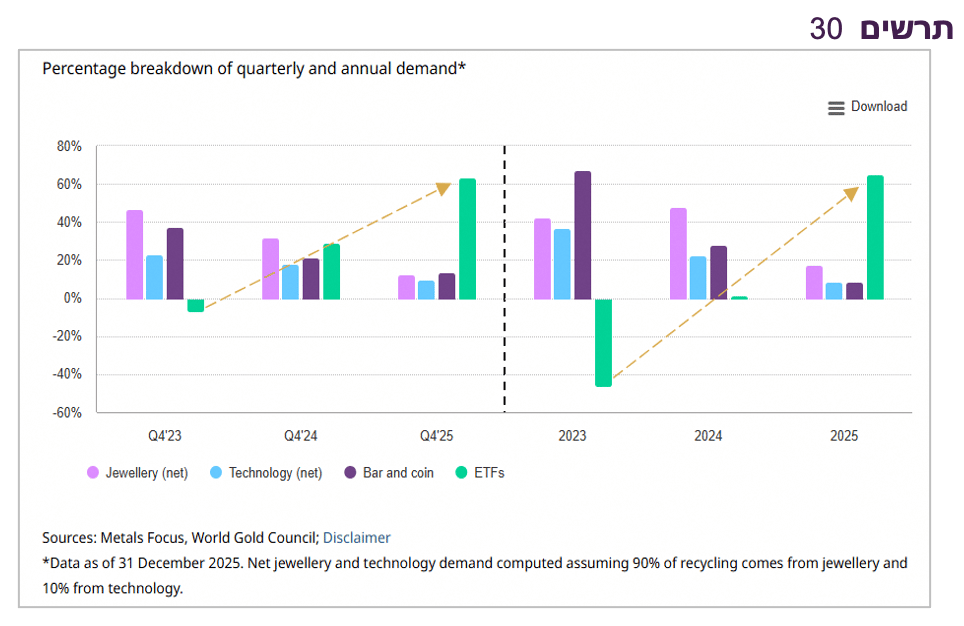

העלייה בביקוש לזהב משקפת שילוב של עלייה בתפיסת הסיכון הגיאופוליטי והכלכלי יחד עם פעילות ספקולטיבית מוגברת, בעיקר דרך מכשירי ETF בעוד שרכישות זהב פיזי ורכישות של בנקים מרכזיים נותרו מתונות יחסית (תרשים 28, 30).

שורה תחתונה: אנו ממשיכים להמליץ על חשיפה בינונית לאפיק המניתי תוך מתן משקל חסר לשוק המניות האמריקאי ופיזור רחב בין הסקטורים. פחות עדיפים הסקטורים שקשורים לצריכה הפרטית בארה"ב. אנו ממשיכים להמליץ על משקל יתר לשוקי המניות באסיה כולל סין ולשוק הישראלי.