קובי אליסוף, מנכ״ל מרווחים שוקי הון בע״מ

08/02/2026

קובי אליסוף, מנכ״ל מרווחים שוקי הון בע״מ, צילום: טל אליסוף

קובי אליסוף, מנכ״ל מרווחים שוקי הון בע״מ, צילום: טל אליסוףבדרך כלל מטבע מקומי חזק משקף חזון כלכלי איתן, ביטחון פיננסי ואמון בינלאומי. אלה בדיוק התחושות שחווינו בשנה האחרונה. ניצחון על אויבנו עם הפגנת עליונות טכנולוגית, הקטנת פרמיית הסיכון של ישראל, חזרת המשקיעים הזרים לבורסה הישראלית, והעלאת דרוג האשראי על ידי גופי הדרוג הבינלאומיים.

ישראל היא משק קטן הפתוח לתנועות הון. בישראל נוצרה תנועת השקעה גדולה מאוד לשווקים בחו"ל ובעיקר לוול סטריט בעיקר על ידי הגופים המוסדיים. חלק גדול גודר כדי לנטרל את תנודות שער החליפין. הגידורים הנ"ל תפחו לכדי ממדי ענק אשר מטביעים את שער סל המטבעות (את שערי המט"ח איתם לישראל יחסי מסחר בינלאומיים) ומאיימים לפגוע ביציבות הכלכלית והישגי המשק הישראלי ביצוא, תוך העברת מרכזי פיתוח ופסי יצור לחו"ל ואז כל המשק יתכווץ משמעותית.

כל המהלכים האלה התרחשו תחת עינו הפקוחה של הבנק ישראל מבלי שטרח לפעול בכלים שבאמתחתו כדי למנוע אותם.

הנגיד פרופסור אמיר ירון נאם ביום 21.1.2026 ב WORLD ECONOMIC FORUM בדאבוס שוויץ "השקל התחזק לרמות גבוהות מול הדולר, זוהי עדות לעוצמה ולחוסן הכלכלי של המשק, אך מצד שני יש לכך השפעה קשה על היצואנים בשל מחירי המטבע".

סקירה היסטורית: מגמת התחזקות

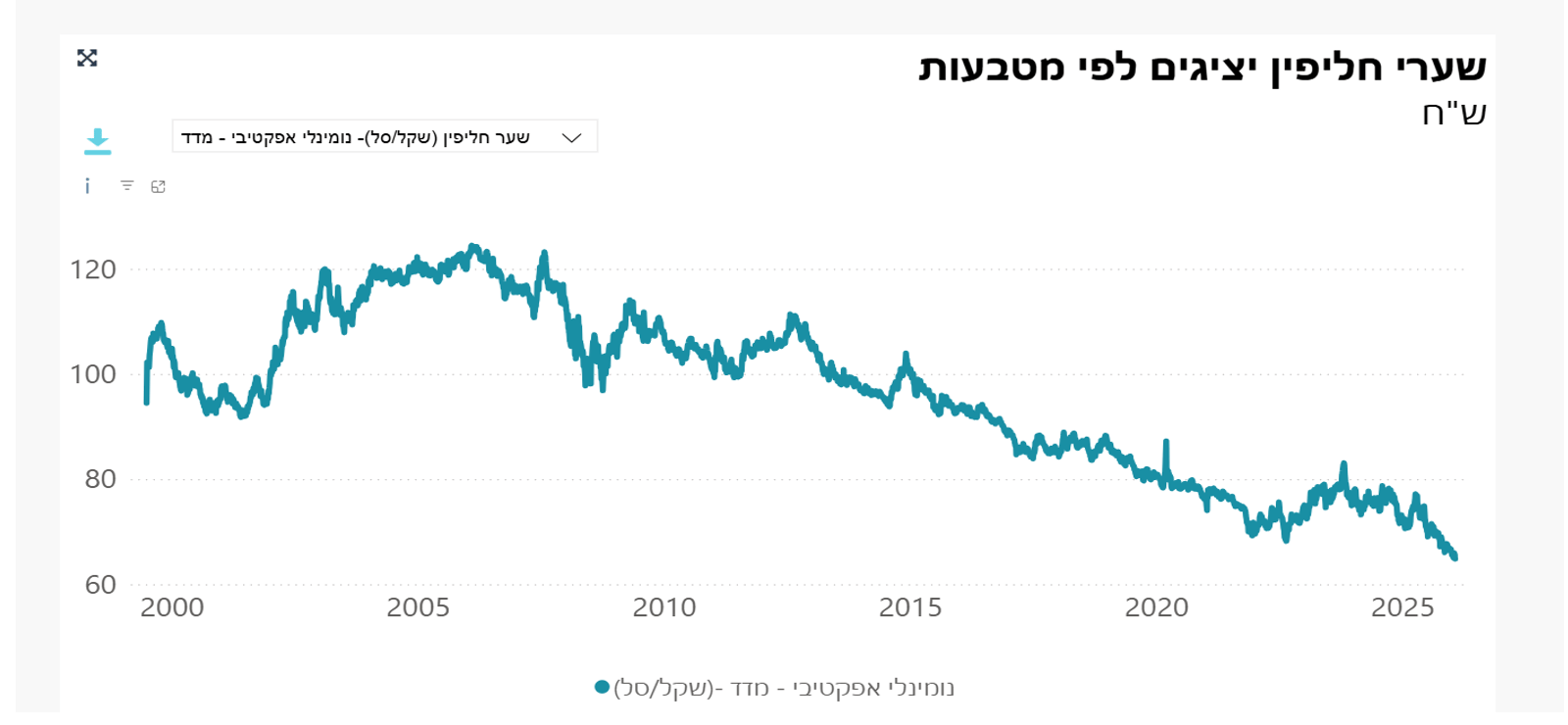

סל המטבעות –גרף רב שנתי

הנתונים מצביעים על מגמה ברורה: השקל התחזק מ 2000 ועד 2025 ב35.49%. סל המטבעות הונפק לראשונה ב 100 והיום עומד על 64.51!!!

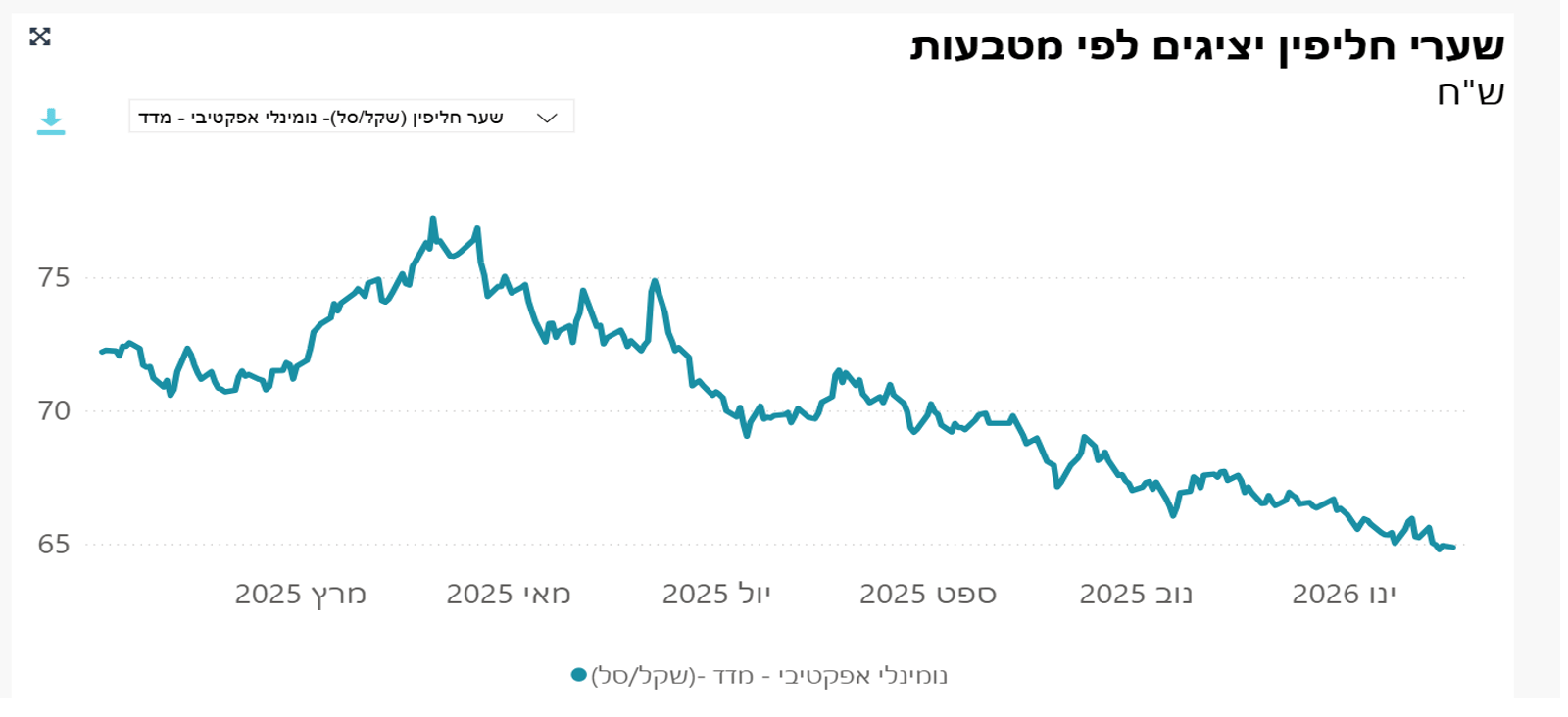

סל המטבעות -גרף שנתי

בשנה האחרונה השקל התחזק מרמות השיא שלו השנה (10/4/2025 76.34) ב- 15.5%.

ישראל מצויה עם שער חליפין חזק ביותר אי פעם !!!

מטבע חזק אינו נכס מוחלט – יש לו יתרונות, אך לא פחות חסרונות.

אציין שני משקים שהנשיא וראש הממשלה התבטאו באהדה למטבע חלש:

ארצות הברית

הנשיא האמריקאי דונאלד טראמפ התבטא מספר פעמים כי הוא דוגל בדולר חלש על מנת לעודד את היצוא האמריקאי ואת הצריכה מתוצרת מקומית – כאשר על יבוא מוטלים מכסים (בממוצע 15%) ובתוספת היחלשות שער החליפין של הדולר מול המטבעות (DXY) בעוד כ– 15%, מדובר בהתייקרות היבוא לארה"ב ב30% ולכן הצרכן האמריקאי יעדיף לצרוך תוצרת מקומית.

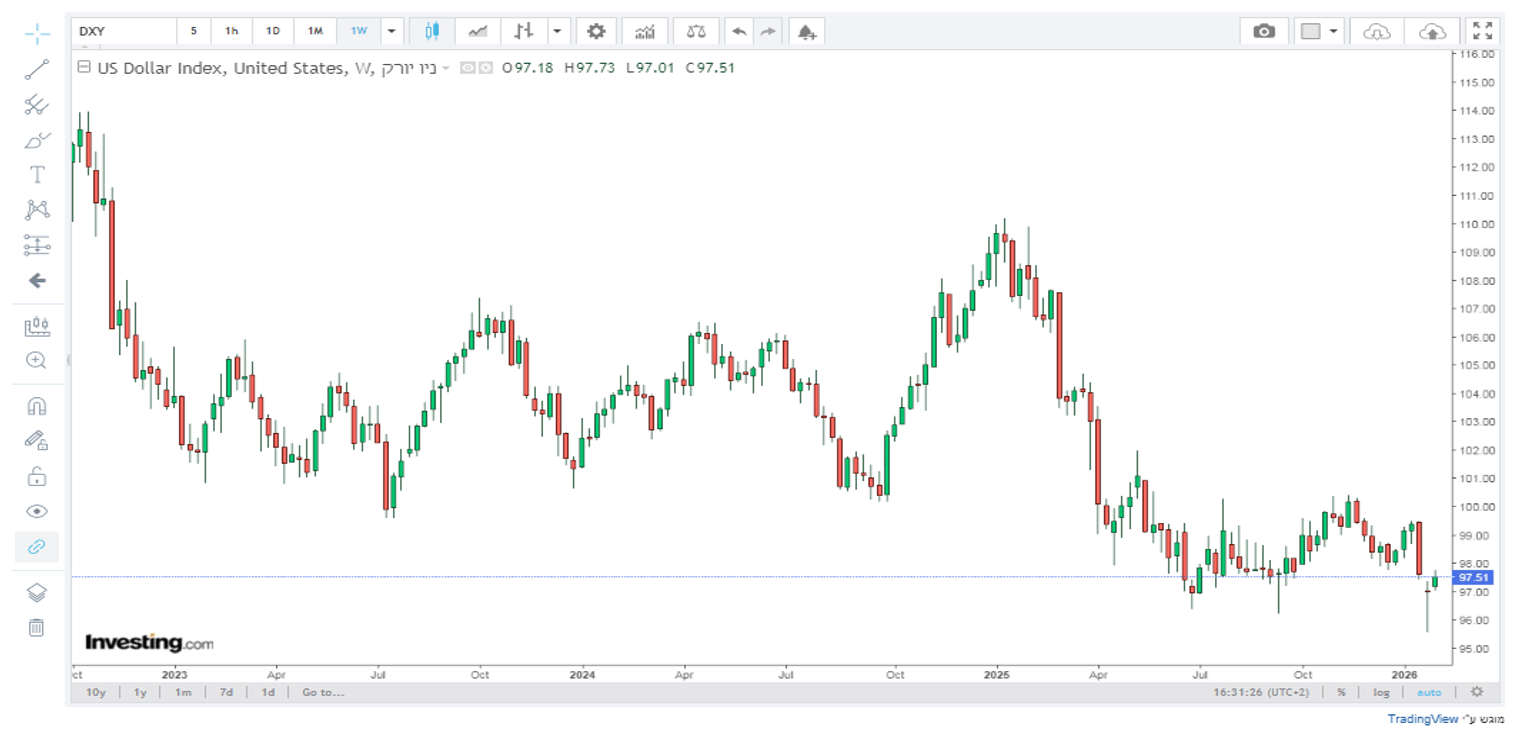

DXY

בשנה האחרונה הדולר נחלש מרמות של 112 ל 97, כלומר ירידה של 14.3%!

יפן

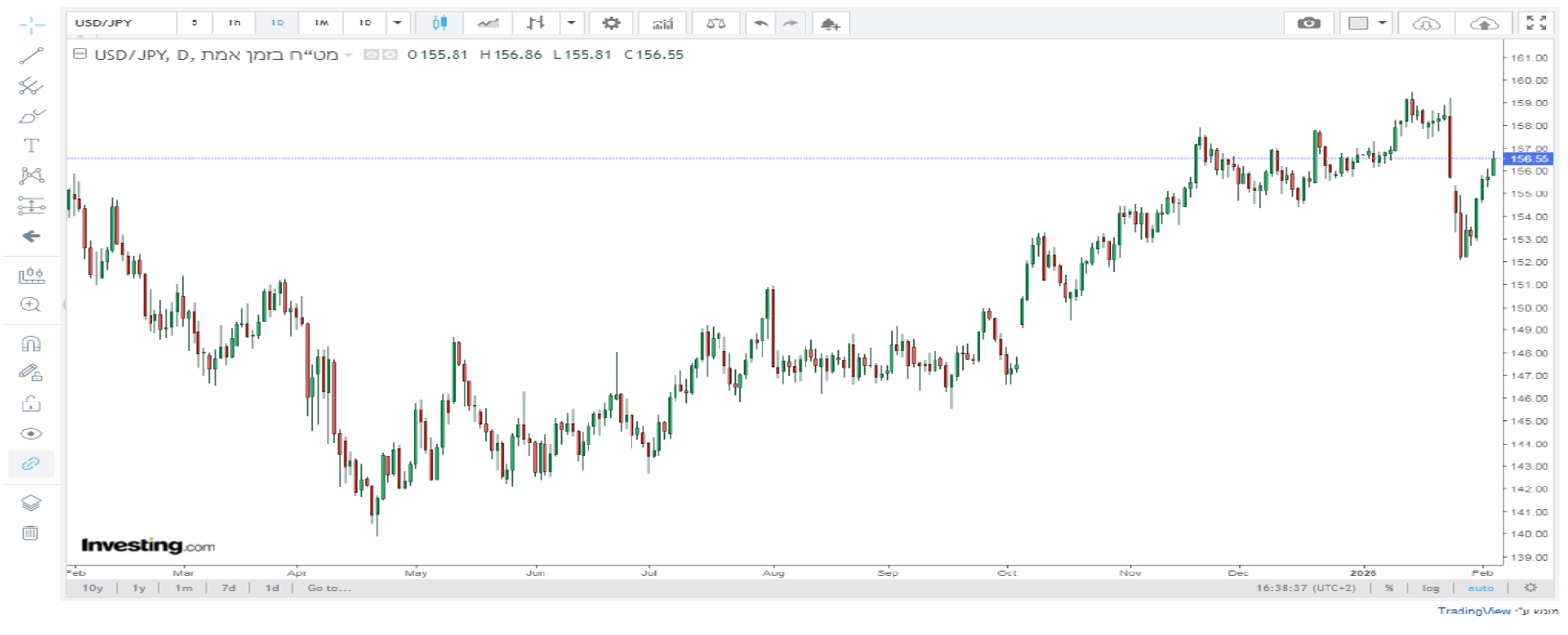

דולר/יין

הין התחזק במהלך השנה לרמות של 140, ומשם נחלש לטווח של 160.

ראש ממשלת יפן, התבטאה באהדה להיחלשות היין, ובתמיכה ביצוא היפני ובסיוע מול המכסים האמריקאים.

גורמי התחזקות של השקל.

הכלכלה הישראלית פועלת בתקופה המאופיינת ברמת אמון גבוהה מצד משקיעים וגופים פיננסיים. לפי הערכות בשוק ההון, וחטיבת המחקר של בנק ישראל, המגמה הנוכחית אינה נובעת מתנודתיות זמנית או מגורמים טכניים קצרי טווח, אלא משקפת את עוצמתו המבנית של המשק הישראלי ואת האמון המתמשך ביציבותו. גורמי היסוד התומכים בכך כוללים מגזר יצוא חזק, בעיקר בתחומי הטכנולוגיה והתעשיות הביטחוניות, זרימה עקבית של השקעות זרות ושוק הון מפותח ונזיל. שילוב גורמים זה מגדיל את היצע המט"ח במשק ותורם ללחצי ייסוף מתמשכים על השקל, תוך שיקוף הביקוש הגבוה לפעילות הכלכלית בישראל.

בנק ישראל וכלכלנים בכירים מציינים מספר נקודות מרכזיות, כגון:

פער ריבית יחסי – בנק ישראל לא הפחית הריבית תקופה ארוכה מינואר 2024 עד נובמבר 2025 ואז הפחית פעמיים הריבית . עדיין נמצא בפיגור רב אחרי בנקיים מרכזיים של אירופה וארה"ב.

ירידה בפרמיית הסיכון של מדינת ישראל.

עודף במאזן התשלומים הודות להשקעות זרות.

אקזיטים והון נכנס (למשל רכישות מניות והזרמות למגזר ההייטק)

עסקאות ענק בייצוא ביטחוני ומשאבי טבע.

גידור השקעות בחול של המוסדיים (כספי פנסיה).

הפגיעה ביצואנים: כושר התחרות מתמוטט

היצוא הינו מנוע חיוני לכלכלת ישראל (כשיעור גבוה מהתוצר, כ-40% לפי אומדן). לכן התחזקות השקל פוגעת ישירות ביצואנים. כאשר דולר חלש, הכנסה במטבע חוץ מומרת לפחות שקלים, ולעומתם עלויות הייצור המקומיות (שכר, שכר דירה, חשמל, וכו') עולות. כתוצאה מכך , שולי הרווח של יצואנים מצטמצם עד כדי הפסד.

בנובמבר 2025 ציינו בתעשייה שמאז 7 באוקטובר 2023, השקל התחזק בכ-20% מול הדולר, והרווחיות הפכה לבעייתית. על פי התאחדות התעשיינים, ללא צעדים דחופים ייצור והשקעות עשויים להיגרר לחו"ל, ולגרום ל"גל פיטורים עמוק" ואף לירידת ייצוא ארוכת טווח.

היצואנים מתמודדים עם שני לחצים מרכזיים בו־זמנית: מצד אחד, הכנסות נמוכות יותר במונחי שקל (משום שהדולר נחלש), ומצד שני עלויות מקומיות גבוהות שהינן קבועות . נשיא התאחדות התעשיינים אברהם (נובו) נובוגרוצקי הדגיש: “ייסוף השקל מאיים על היצוא ועל עתיד ההיי-טק בישראל”. מריאן כהן (יו״ר Mer Group) קבע שהשקל החלש יחסית לדולר "הופך את עמדתנו מול המתחרים לחלשה" ומכה ביושבים בישראל. במילים שלה: "בהיחלשות הדולר – היצואנים הישראלים "מורידים את השערים או רואים את המרווחים שלהם מתאדים". המסקנה הבולטת היא , יצוא נמוך יותר ופגיעה בתחרותיות במוצרים ביטחוניים וטכנולוגיים שישראל ידועה בהם". לפי הערכות, מחירי התוצרת הישראלית נעשים יקרים מדי לעומת מתחרים זרים.

התעשייה הישראלית עלולה "לברוח" לחו"ל כדי לשרוד בתנאים אלו.

הפגיעה בהייטק: מנוע הצמיחה תחת איום

ענף ההייטק תורם לכ-17% מהתמ״ג ולחצי מהיצוא הלאומי, ולכן הוא רגיש במיוחד להתחזקות השקל. חברות הטכנולוגיה הישראליות מוכרות בעיקר בחו"ל ודולרים, אך חלק נכבד מהוצאותיהן בישראל (שכר, שירותים, ציוד) בשקלים. כתוצאה, התחזקות השקל מנמיכה את שווי החוזים שלהן במונחי שקל. מנכ״ל Stratasys יואב זייף תיאר במילים ברורות: “אנחנו מוכרים בדולרים ששערם ירד ומשלמים את ההוצאות בשקלים , ההוצאות בישראל עלו דולרית בכמעט 20%. בשורה התחתונה, כשאנחנו מייצרים בישראל, אנחנו ענף ההייטק תורם לכ-17% מהתמ״ג ולחצי מהיצוא הלאומי, ולכן הוא רגיש במיוחד להתחזקות השקל. חברות הטכנולוגיה הישראליות מוכרות בעיקר בחו"ל ודולרים, אך חלק נכבד מהוצאותיהן בישראל (שכר, שירותים, ציוד) בשקלים. כתוצאה, התחזקות השקל מנמיכה את שווי החוזים שלהן במונחי שקל. מנכ״ל Stratasys יואב זייף תיאר במילים ברורות: “אנחנו מוכרים בדולרים ששערם ירד ומשלמים את ההוצאות בשקלים , ההוצאות בישראל עלו דולרית בכמעט 20%. בשורה התחתונה, כשאנחנו מייצרים בישראל, אנחנו עוברים כעת להפסד”. עקב כך הוא עדכן כי נאלץ להעביר מפעל לייצור בארה"ב, שם עלויות הפקה נמוכות יותר.

גם בכירים בהיי-טק מזהירים מהשלכות ארוכות טווח: ניר זוהר (Wix) אמר שהמצב “הפך לבלתי אפשרי” מבחינת הצמיחה “פתחנו ב־2025 עם דולר בשער 3.8, ועכשיו הוא מתחת ל־3.4”. מיכה קאופמן (Fiverr) הוסיף: “בסוף המשקיעים שלנו רוצים לראות רווחים, לא פטריוטיות... המצב הנוכחי יוצר דליפה של משרות”.

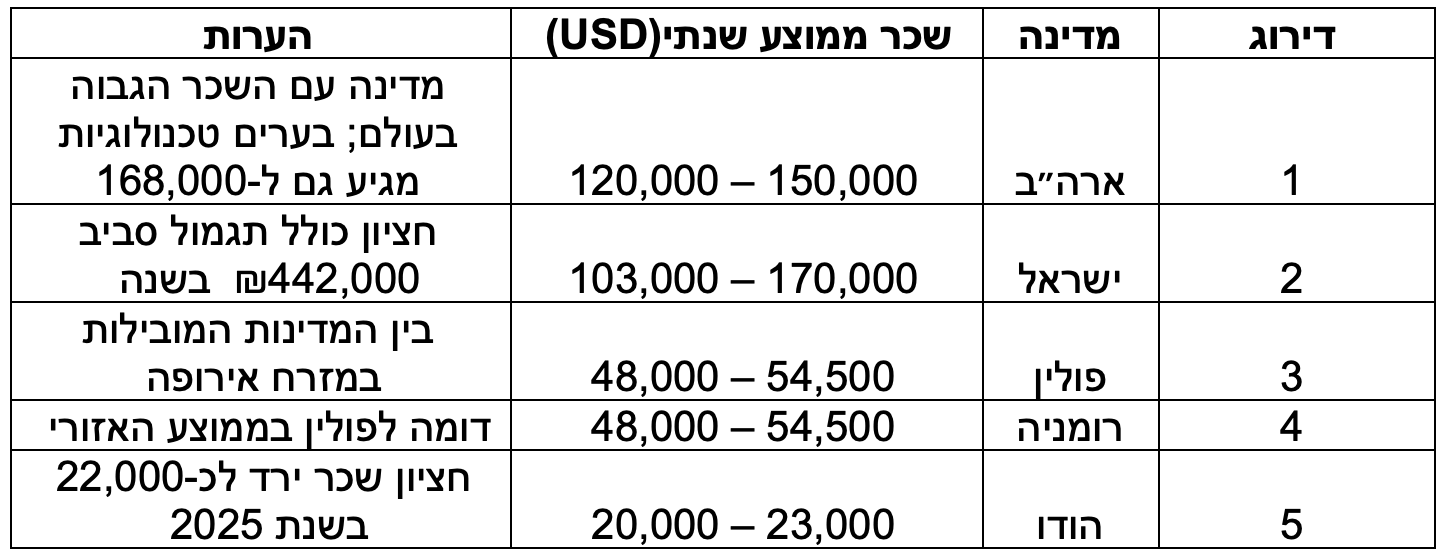

טבלת שכר מהנדסי תוכנה – 2025 (ברוטו שנתי)

השפעת התחזקות השקל על שכר מהנדס תוכנה

השכר בשקלים קבוע כלומר השכר בדולרים עלה (מבוסס על חציון שכר):

שכר ממוצע למהנדס תוכנה ≈ ₪442,000 בשנה. לפני התחזקות השקל (לדוגמה שער 3.6 ₪ לדולר) ≈ 122,000$ בשנה.

אחרי התחזקות השקל (≈3.1 ₪ לדולר) ≈ 142,000$ בשנה.

כלומר, עלייה של בערך 15-17% בשכר בדולרים למרות שהשכר המקומי נשאר כמעט אותו דבר.

רוב חברות ההייטק, מרוויחות בדולרים ומשלמות שכר בשקלים.

כאשר השקל מתחזק, ההכנסות שלהם בשקלים יורדות זה יוצר לחץ על שכר עובדים. חברות נאלצות להתמודד עם פיטורים קשים, כשהכנסות בדולרים שוות פחות שקלים.

חברות רב לאומיות שוקלות פיטורים לפי שכר למהנדס. במחיר הזה עשויות החברות להעסיק 7 מהנדסים בהודו במקום מהנדס ישראלי.

פגיעה בשוק הנדל"ן – מנוע צמיחה שני

בשנה האחרונה אנו מדווחים על ירידה בקצב המכירות של הקבלנים.

בסוף שנת 2025 מלאי הדירות החדשות הלא-מכורות (כלומר דירות שבידי קבלנים שעדיין לא נמכרו) בישראל היה כ-84 אלף דירות.

המלאי הדירות הלא מכורות משפיע על הבנקים:

עלייה בסיכון לבנקים.

ירידה ברווחיות הבנקים.

הקטנת אשראי לענף הבנייה.

האטה אפשרית בפעילות שוק הדיור.

בעקבות האטה בקצב המכירות בישראל פונים הקבלנים לתושבי חוץ אבל ההתחזקות של השקל בתקופה האחרונה, הופכת את הדירות בישראל ליקרות יותר לתושב חוץ בכ־17% במונחי דולר, ולכן התחזקות השקל צפויה להקטין את הביקוש ואת המכירות לתושבי חוץ, או להכריח את הקבלנים לפצות בהטבות/הנחות דבר שיגרור להקטנה ברווחיות / הפסדים.

לבנק ישראל שני תפקידים: שמירה על יציבות המחירים ושמירה על יציבות המערכת הפיננסית. ברור אם כן שגם הבנקים נפגעים, דרך הפגיעה במכירות הקבלנים ויציבותם, כאשר השקל מתחזק באופן לא סביר.

הפגיעה בשוק ההון

שוק ההון הישראלי מושפע באופן משמעותי מתנודות בשער החליפין, ובעיקר מהתחזקות השקל מול הדולר. הפגיעה הבולטת ביותר מתרחשת בענפי היצוא וההייטק.

הבורסה בתל אביב הציגה ביצועים חזקים בשנים האחרונות. במהלך 2024–2025 נרשמו עליות משמעותיות.

בשנת 2025 מדד תל אביב 125 זינק בכ־51.6%, בעיקר בזכות מגזרי הטכנולוגיה, הביטחון והאנרגיה.

כלכלנים מזהירים כי התחזקות ממושכת של השקל עלולה לפגוע במיוחד בהייטק, שהוא מנוע צמיחה מרכזי במשק, ולצמצם את יתרון התחרות הגלובלי של החברות הישראליות.

הגיע הזמן שהמדינה תתעורר

בנק ישראל מחזיק בארגז כלים הכולל התערבות בשוק המט"ח (מכירה ורכישת דולרים) ושינוי מדיניות הריבית.

נגיד בנק ישראל פרופסור אמיר ירון, הדגיש כי :"כלי מטבע הזר הוא חלק מארגז הכלים של בנק ישראל”. בעבר הלא רחוק בתחילת מלחמת "חרבות ברזל" (10-11/2023) כאשר השקל נחלש הבנק מכר כ 8.5 מיליארד דולר ברמות 3.8-4.05.

בנוסף במהלך מבצע "עם כלביא" (6/2025) מכר הבנק כ-300 מיליון דולר בשער 3.6-3.70.

כל זה נעשה כדי למתן תנודתיות חדה בשער הדולר-שקל, להרגיע את השוק לאחר הזינוק בדולר מיד אחרי המלחמות ולשמור על יציבות פיננסית ומהירות תפקוד השווקים. לפיכך, אם הבנק טוען שזהו חלק מארגז הכלים אזי קיימת האפשרות שישתמש בו.

כאמור חלק מארגז הכלים של הנגיד הינו השינוי בריבית . מובנת דאגתו של הנגיד אשר אחראי על יציבות המחירים במשק. הפחתה של הריבית עשויה להצית את האינפלציה ולכן הוא בוחן ומבצע הפחתות מדודות. זוהי גישה אחראית ונבונה, למרות זאת זכורה לנו הפחתת הריבית האמיצה והמפורסמת של הנגיד הפרופסור דוד קליין ז"ל ב 23/12/2001 בשיעור 2% כדי להניע את גלגלי המשק.

רגולציה על היקף גידור השקעות בחו"ל של המוסדיים ( כספי פנסיה).

פעולת הגידור של המוסדיים הפכה לבעלת נפח המשפיע לרעה על יחס המסחר הבינלאומי של מדינת ישראל. המוסדיים השקיעו בחול בהיקפים אדירים. ההשקעה בחול עומדת על היקף של כ–1.2 טריליון ₪. היקף הגידור הינו כ 50%-60%. הערכה גסה של אשראי/עסקאות גידור מכירת דולר בהיקף של כ-200 מיליארד דולר .לבנק ישראל יתרות מט"ח של 233 מיליארד. הפוזיציה של המשק ברורה ותלויה בוול סטריט.

וול סטריט עולה -

ייסוף חד: הפנסיות מרוויחות , בנק ישראל מפסיד, המשק מפסיד, כושר תחרות יורד.

וול סטריט יורדת -

בפיחות חד: הפנסיות מפסידות, בנק ישראל מרוויח, המשק מרוויח, כושר תחרות עולה.

כבר עכשיו תעשיינים ודירקטוריונים דורשים תוכנית חירום לאומית. נשיא התאחדות התעשיינים הזהיר שבלעדיה “עשויים להגיע גלי פיטורים עמוקים” ולבסוף “הכלכלה תתדרדר למיתון קשה”. לפיכך הממשלה עומדת בפני אתגר משמעותי: האם להקריב מעט מיציבות המטבע לטובת משק חזק, או להמשיך במדיניות של מטבע חזק סל שיפגע בהיי-טק ובייצוא.

מרווחים שוקי הון בע"מ.

קובי אליסוף - מנכ"ל.

יאיר מור –כלכלן ואנליסט .

מקורות – https://il.investing.com, Reuters, Bloomberg, https://www.silverinstitute.org, https://www.cmegroup.com, globes.co.il/news/article.aspx?did=1001533629, בנק ישראל, הלמ"ס, IATI - איגוד תעשיות ההייטק בישראל, Calcalist Tech, The Times of Israel, אנשים ומחשבים (PC.co.il), כלכליסט.

חלק מהנתונים נלקחו ממאגרי מידע באמצעות כלי AI.

מסמך זה הוכן על ידי חברת א.ב. מרווחים שוקי הון בע"מ, יתכן כי מטבע הדברים יאפשר והפרטים יהיו חסרים או בלתי מעודכנים. אשר על כן מופנה מסמך זה לגופים מוסדיים מקצועיים כחומר מסייע ואין לקבל על סמך המסמך החלטות השקעה. אין במסמך זה ובכל הכלול בו משום יעוץ או הזמנה לרכוש (ואו למכור) את ני"ע המוזכרים בו .ואין בו משום תחליף לייעוץ המתחשב בנתונים או בצרכים המיוחדים של כל אדם. חברת א.ב. מרווחים שוקי הון בע"מ לא תהיה אחראית לכל נזק שיגרם , אם יגרם, למאן דהוא כתוצאה מהסתמכות על מסמך זה. חברת א.ב. מרווחים שוקי הון בע"מ מחזיקה עבור לקוחותיה ועבור עצמה, את ני"ע המוזכרים במסמך זה, כולם או חלקם, והיא עשויה למכור הן במגמת קניה והן במגמת מכירה