אלכס זבז׳ינסקי, כלכלן ראשי בבית ההשקעות מיטב

08/02/2026

הצד האפל של ה-AI / תמונה: Dreamstime

הצד האפל של ה-AI / תמונה: Dreamstimeעיקרי הדברים

ישראל

סקר המגמות בעסקים מצביע על המשך התרחבות בפעילות במרבית ענפי המשק. על פי הסקר, לחצי מחירים מתמתנים. רווחיות היצואנים נשחקת.

השכר במגזר העסקי עולה בקצב יחסית גבוה בהשפעת מחסור לעובדים, במיוחד בענפי השירותים ברמות שכר נמוכות.

לצד ההזדמנויות, מהפכת AI שהורגשה בשבוע שעבר בשווקים, מעלה סיכון לתעסוקה בענף הטכנולוגיה ובענפים האחרים בישראל ובכך לצמיחה בכלל המשק. השפעה זו כבר מורגשת היטב.

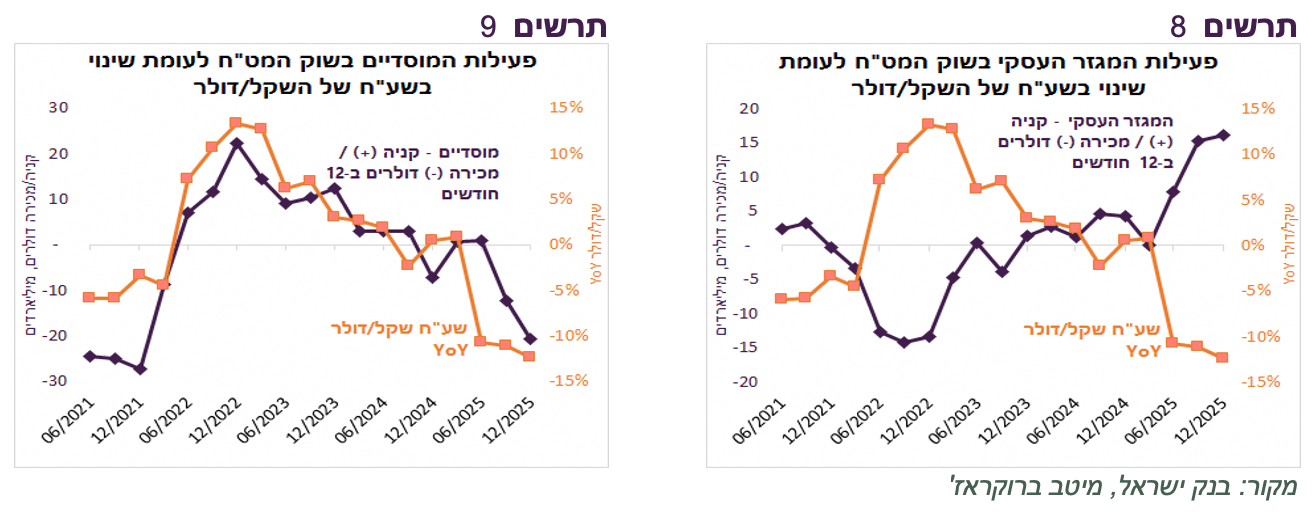

קניות המט"ח ע"י המגזר העסקי היו גבוהות מאוד במחצית השנייה של השנה שעברה, לצד מכירות שיא של המוסדיים.

עולם

הנתונים הכלכליים משקפים גידול בפעילות התעשייה במיוחד בייצור מוצרי השקעה בארה"ב ומחוץ לה.

הביקוש לעובדי "הצווארון הלבן" בארה"ב יורד במהירות.

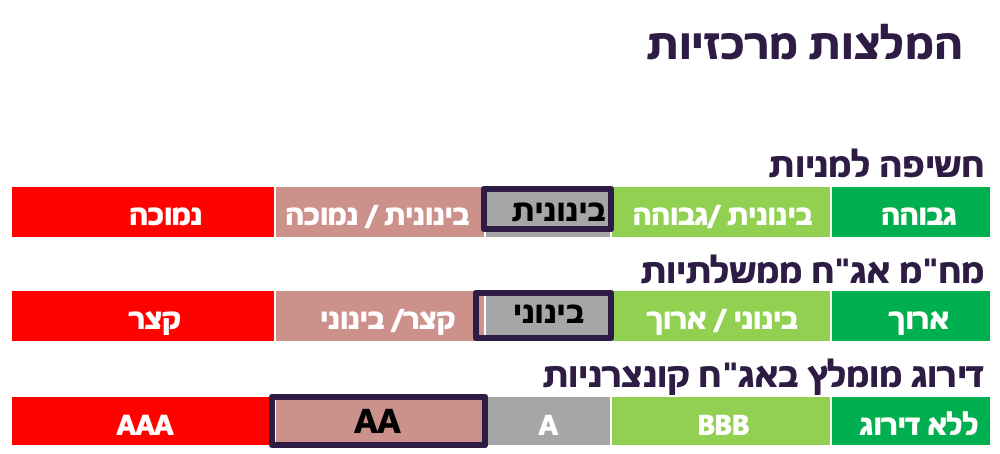

נוכח מהירות ההתפתחויות בתחום AI וחוסר הוודאות שנוצרת עדיף להתרכז בהשקעות בחברות שמשתתפות בבניית התשתיות לטכנולוגיה החדשה ולא באלה שמממנות את ההשקעות או משתמשות בטכנולוגיה, אך גם חשופות לתחרות מצדה.

אנו מעריכים שהריבית בארה"ב תרד מהר ממה שמצפים השווקים, אך פחות תשפיע מבעבר על ירידה בתשואות הארוכות.

ישראל

מחסור בעובדים בענפים עם שכר נמוך דוחף לעלייה בשכר הממוצע

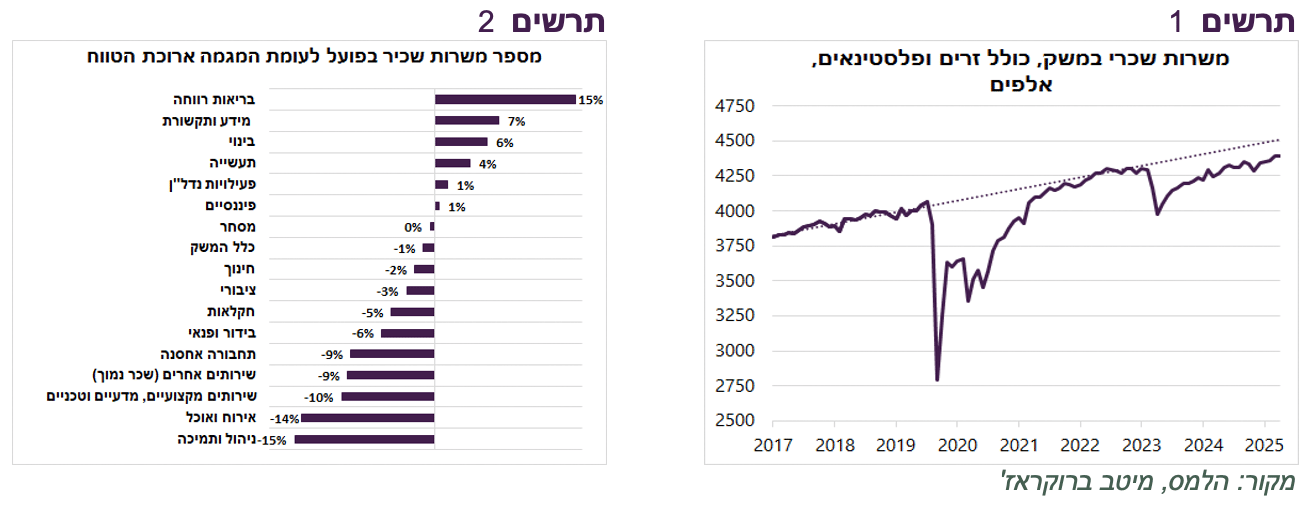

סך משרות שכיר במשק (כולל העובדים הזרים והפלסטינאים) גדל, אך הוא עדיין נמוך מהמגמה ארוכת הטווח (תרשים 1). המחסור הגדול ביותר לעומת המגמה קיים בענפי ניהול ותמיכה, אירוח ואוכל, שירותים אחרים, תחבורה אחסנה, ובידור ופנאי. (תרשים 2). ענפים אלה מתאפיינים ברמת שכר נמוכה יחסית.

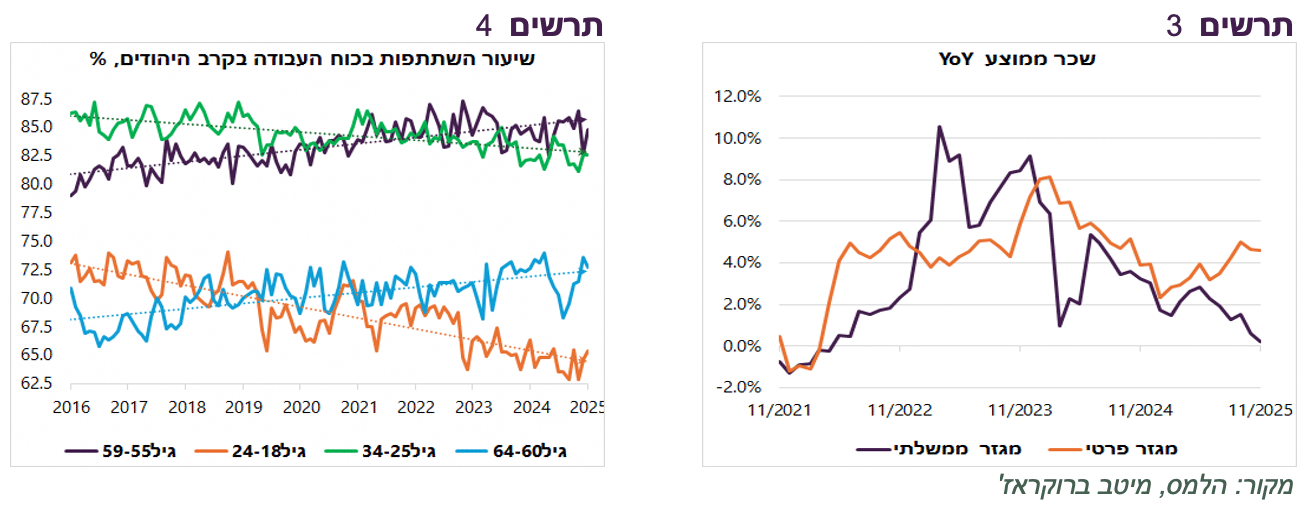

מחסור לעובדים, במיוחד בענפים בעלי שכר נמוך יחסית מייצרים לחצים לעליית השכר. במגזר הממשלתי קצב עליית השכר הממוצע ירד כמעט לאפס, כאשר במגזר הפרטי הוא דווקא נמצא במגמת עלייה (תרשים 3). השכר במגזר הציבור קוצץ במסגרת ההסכמים בעקבות המלחמה, אך השנה צפוי לחזור לתוואי הרגיל שלו.

האתגר לאייש משרות בענפי השירות בעלי רמות שכר נמוכות מתגבר נוכח הירידה הנמשכת בשיעור השתתפות בכוח העבודה של הצעירים, במיוחד היהודים. בתוך העשור האחרון שיעור ההשתתפות בגילאי 18-24 ירד בשיעור חד מ-73% ל-64% ובגילאי 25-34 מ-86% ל-82%.

הירידה החדה בהשתתפות הצעירים היהודים התקזזה במעט עם העלייה בהשתתפות המבוגרים. בגילאי 60-64 עלתה ההשתתפות מ-68% ל-71%, אצל בני 65-69 מ-44% ל-46% ואצל בני 70 ומעלה מ-11% ל-14% (תרשים 4). מבחינה זו ישראל, למרות היותה מדינה צעיריה עם אוכלוסייה צומחת, מציגה מאפיינים של מדינות מזדקנות שהאוכלוסייה בהן מתכווצת.

שורה תחתונה: אנו צופים המשך עלייה בשכר הממוצע בקצב יחסית גבוה, במיוחד במגזר העסקי.

האם הירידה במניות הטכנולוגיה משדרת סימן אזהרה למשק הישראלי?

הירידות במניות הטכנולוגיה בארה"ב, במיוחד של חברות תוכנה, הקרינו על מניות הטכנולוגיה בישראל שחלקן ירדו בחדות. אולם, המניות מחוץ לסקטור הטכנולוגיה בסה"כ הציגו ביצועים סבירים ומדד ת"א 125 עלה בסיכום שבועי. עד כמה ההתפתחויות האחרונות יכולות להשפיע על הכלכלה הרחבה בישראל?

בארה"ב שוק ההון הרבה יותר חשוף לתחום הטכנולוגיה מאשר בישראל (משקל מניות הטכנולוגיה ב-S&P500 33%, בת"א 125 16%), אך בישראל הכלכלה תלויה יותר בהתפתחויות בתחום הטכנולוגיה מאשר הכלכלה האמריקאית. בארה"ב תרומת מגזר הטכנולוגיה לתמ"ג עומדת על כ-10%, ובישראל כ-17.3%. בישראל כ-11.5% מהעובדים מועסקים בהיי טק, בארה"ב רק כ-6%. לכן, שינויים מבניים בענף הטכנולוגיה נוגעים לכלכלה הישראלית יותר מאשר במרבית הכלכלות בעולם, בפרט האמריקאית.

אחד ההשפעות העיקריות של ענף הטכנולוגיה על המשק הישראלי עוברת דרך שוק העבודה. לא רק בגלל משקל גבוה של עובדי ההיי טק, אלא שעל פי בנק ישראל השכר החציוני של עובדי ההייטק בישראל גבוה פי 2.7 מזה של העובדים בשאר הענפים. היחס הזה גבוה ב-50% מאשר ממוצע ה-OECD שעומד על פי 1.8. לכן, לשינויים בתחום הטכנולוגיה יש השפעות רחבות על הצריכה הפרטית, הכנסות ממיסים, שוק הנדל"ן וכו'.

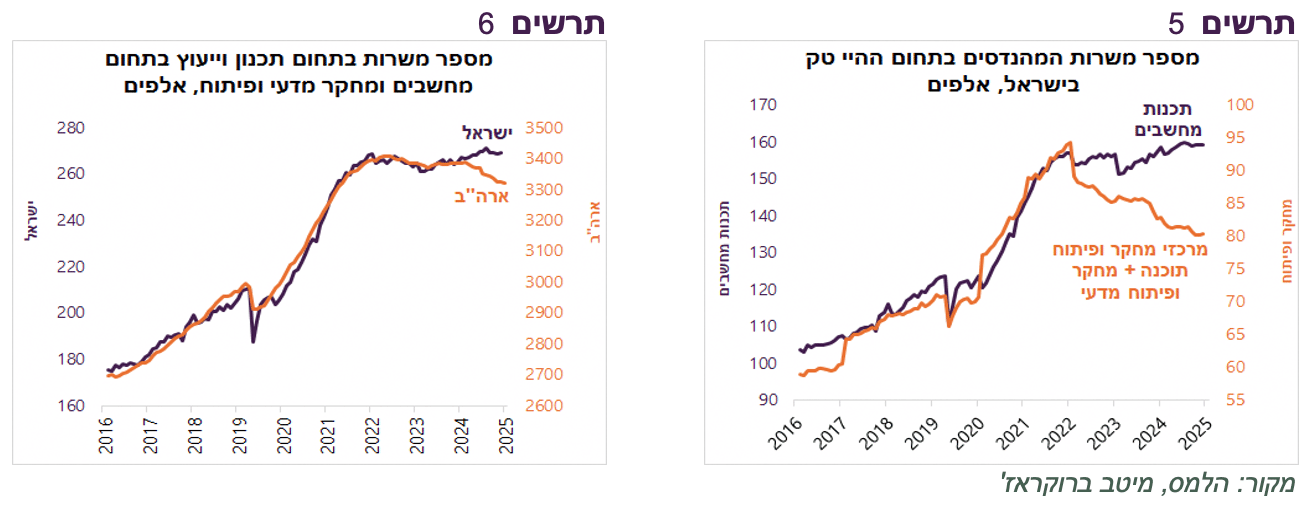

ההתפתחויות במספר העובדים בתחום הטכנולוגיה בישראל ובארה"ב היו די דומות עד לפני שנה. מאז סוף 2022 מספר העובדים התחיל לרדת גם בישראל וגם בארה"ב, אך בארה"ב המשיכה ירידה גם בשנה האחרונה כאשר בישראל מספר העובדים בתחום עבר לעלייה קלה (תרשים 6).

מבט מפורט יותר מגלה שגם בישראל נרשמה ירידה משמעותית במספר עובדי ההיי טק המוגדרים כעובדים במרכזי מחקר ופיתוח תוכנה והעובדים במחקר ופיתוח מדעי. לעומת זאת, מספר העובדים בענף תכנות מחשבים נותר יציב ואף עלה בשנה האחרונה (תרשים 5).

הירידה במספר העובדים במרכזי מחקר ופיתוח ובענף מחקר ופיתוח מדעי מראה שהמגמה בישראל לא ממש שונה מארה"ב והאמת שהיא לא אמורה להיות מאוד שונה נוכח הכוחות המשפיעים עליה. ההתפתחות הטכנולוגית בתחום, במיוחד בהקשר של AI שגורמת לירידה בביקוש לעובדים צפויה להשפיע גם על ישראל. לכן, היינו מגדירים את ההתפתחויות האחרונות בתחום הטכנולוגיה והשפעתן על העובדים כסיכון לכלכלה הישראלית.

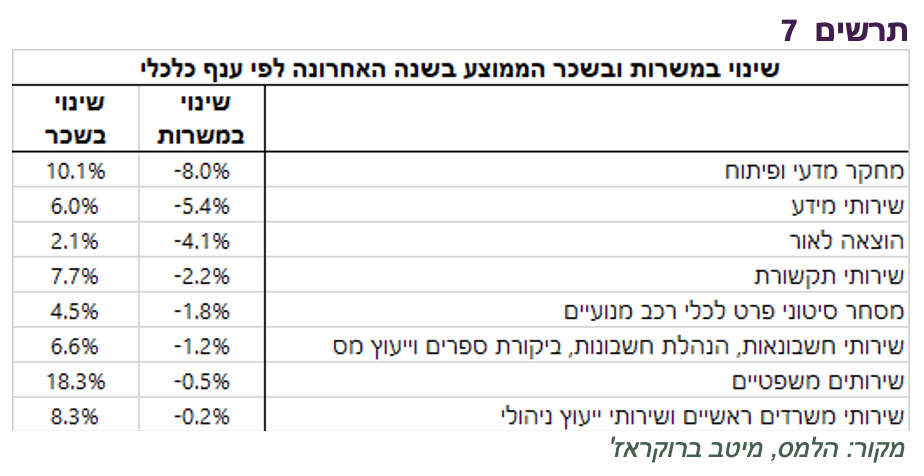

מלבד תחום הטכנולוגיה, נראה שהפיתוחים האחרונים משפיעים על שוק העבודה בישראל גם בענפים נוספים. כמות משרות שכיר במשק עלתה בשנה האחרונה ב-2.4% (ממוצע חודשי ספטמבר-נובמבר). אולם, בחלק מהענפים שמפורטים בטבלה מטה נרשמה דווקא ירידה (תרשים 7). הענפים בהם ירד מספר המשרות הם אלה שחשופים יותר להתייעלות באמצעות פיתוחי AI למיניהם – מחקר מדעי ופיתוח, שירותי מידע, שירותי תקשורת, שירותי חשבונאות, שירותים משפטיים, שירותי משרד.

בענפים אלה שצמצמו משרות, השכר הממוצע עלה בשנה האחרונה הרבה יותר מאשר בכלל המשק (3.4%). המשמעות של עלייה חזקה בשכר תוך ירידה במשרות היא שהירידה במשרות הייתה על חשבון פיטורים ו/או אי גיוס של העובדים בעלי שכר נמוך, בדרך כלל הצעירים.

נראה ששוק העבודה בישראל כבר מושפע ממהפכת AI שצפויה ככל נראה להתרחב ולהעמיד בשנה הקרובה אתגר לעובדים ולקובעי המדיניות.

שורה תחתונה: לצד ההזדמנויות, מהפכת AI מעלה סיכון לתעסוקה בענף הטכנולוגיה בישראל ובענפים האחרים ובכך לצמיחה בכלל המשק.

איך AI יכול להיות קשור לשע"ח של השקל?

הרבעון הרביעי היה חריג מאוד מבחינת פעילות השחקנים העיקריים בשוק המט"ח. על פי הדיווח של בנק ישראל, הגופים המוסדיים מכרו מט"ח בסכום של 13.3 מיליארד דולר, הגבוה אי פעם. תושבי חוץ, שבדרך כלל מוכרים מט"ח, דווקא קנו מט"ח בסכום של 1.7 מיליארד דולר. גם המגזר העסקי קנה מט"ח בסכום של 5.7 מיליארד דולר ובסה"כ רכש בשלושה הרבעונים האחרונים 18.5 מיליארד דולר, הסכום הגבוה אי פעם.

פעילות המוסדיים, שמנהלים חשיפת מט"ח ומגיבים להתפתחויות בשווקים בחו"ל, היא "טרנדית" וככל הנראה המשפיעה ביותר על שוק המט"ח (תרשים 9). המגזר העסקי פועל לרוב נגד המגמה וקונה מט"ח כשהוא "זול" (תרשים 8). בתקופה האחרונה היבוא לישראל צומח במהירות ומגדיל ביקוש למט"ח.

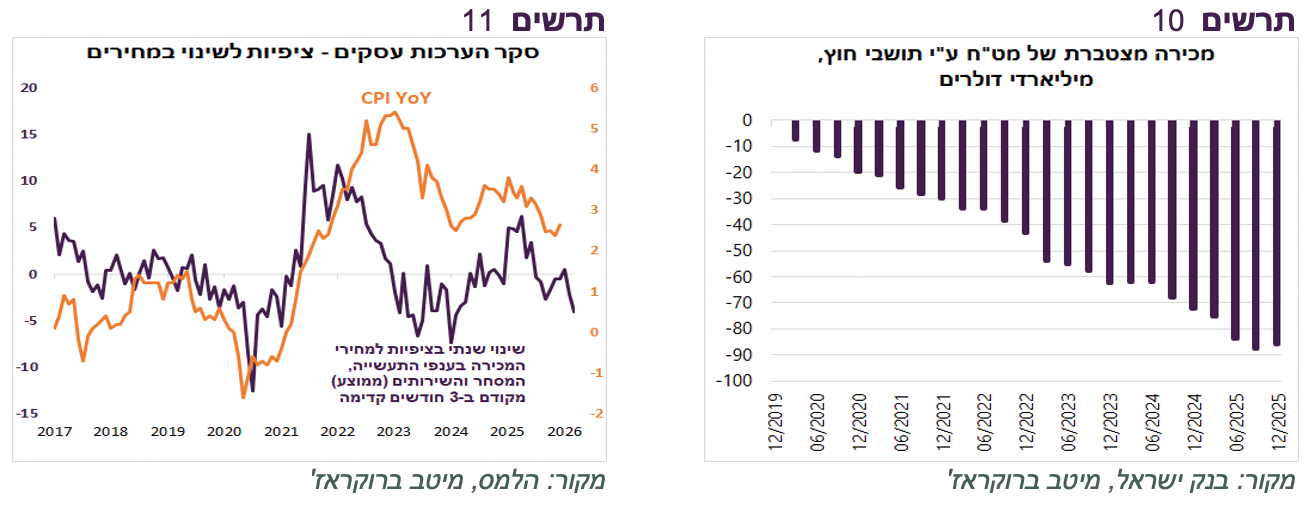

השחקן המשפיע הנוסף הם תושבי חוץ שבתוכם יש משקיעים ראליים ופיננסיים. הפיננסיים פועלים ממניעים ספקולטיביים, אך הריאליים, שמהווים כ-70% מפעילות תושבי חוץ, אלה חברות זרות בעיקר מתחום הטכנולוגיה שמשלמות בישראל שכר והוצאות אחרות. הם מוכרים מט"ח בעקביות ובחמש השנים האחרונות במצטבר מכרו כ-90 מיליארד דולר (תרשים 10).

סקר עסקים ממשיך לשקף התרחבות בפעילות המשק

סקר המגמות בעסקים של הלמ"ס מצביע על המשך התרחבות בפעילות במרבית הענפים:

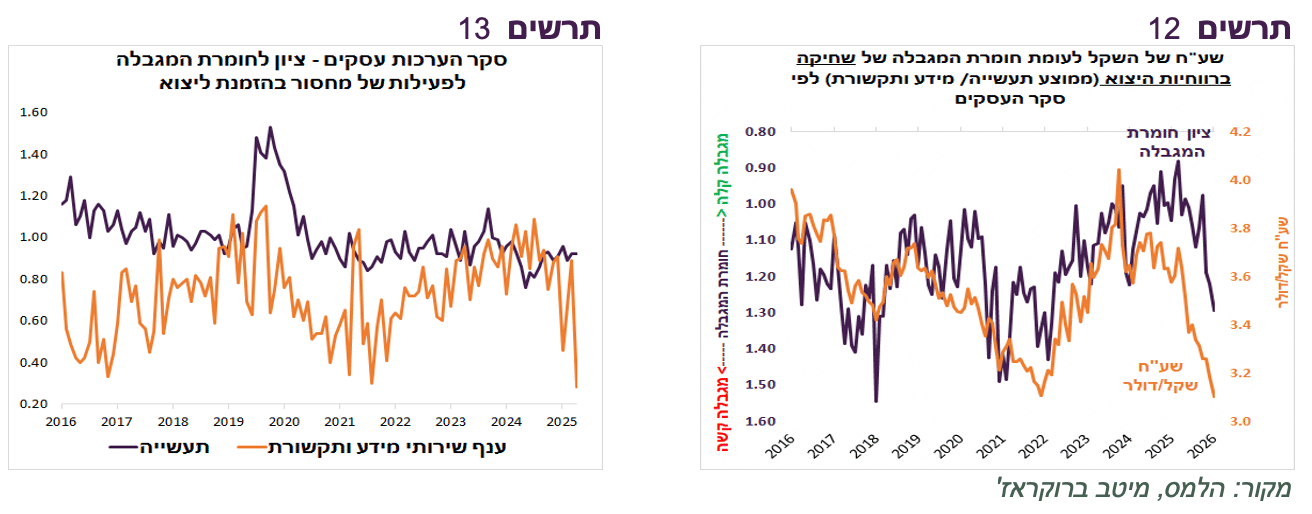

חומרת המגבלה של מחסור ההזמנות ליצוא בענף מידע ותקשורת שמייצג את חברות ההיי טק ירדה מאוד, בדומה לשנת 2021 (תרשים 13). עם זאת, החברות היצואניות בתעשייה ובענף הטכנולוגיה מדווחות על שחיקה גוברת של רווחיות היצוא בגלל התחזקות השקל (תרשים 12).

הסקר משקף המשך הפחתת לחצים לעליית מחירים. בדרך כלל, תוצאות הסקר תואמות למגמת האינפלציה במשק (תרשים 11).

עולם

גידול בהשקעות תוך היחלשות שוק העבודה

הנתונים הכלכליים ממשיכים להציג גידול בהשקעות לצד חולשה בשוק העבודה האמריקאי .

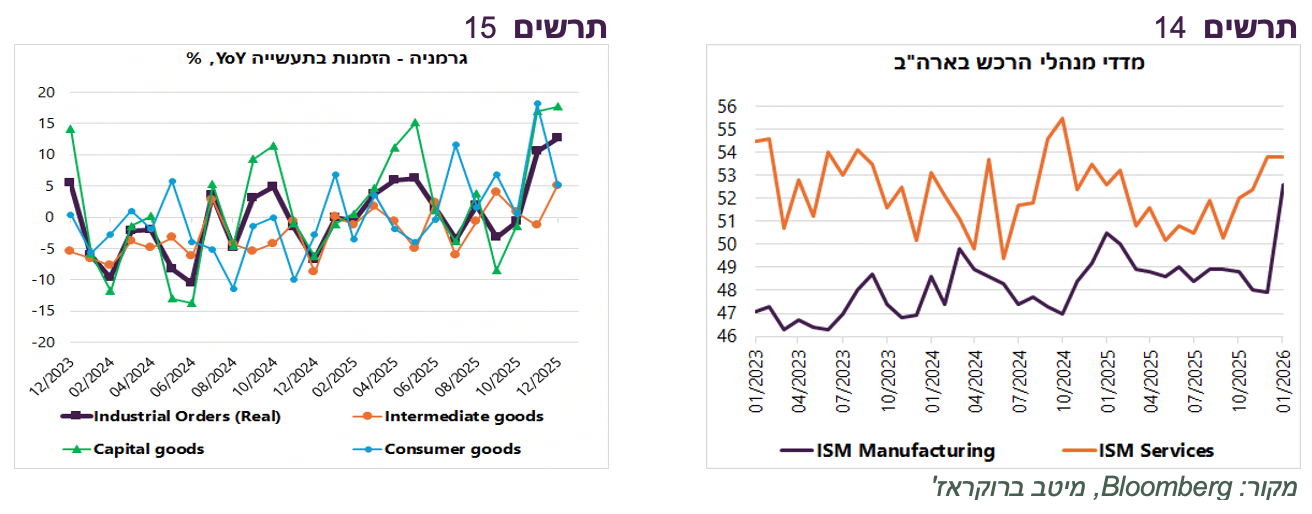

מדדי מנהלי הרכש ISM בארה"ב גבוהים מ-50 ומצביעים על התרחבות בפעילות. במיוחד הפתיעה העלייה החדה במדד בתעשייה שזמן רב היה באזור התכווצות לפני שקפץ בינואר (תרשים 14).

בגרמניה ניכרת התחזקות בהזמנות בתעשייה, במיוחד של מוצרי השקעה (תרשים 15).

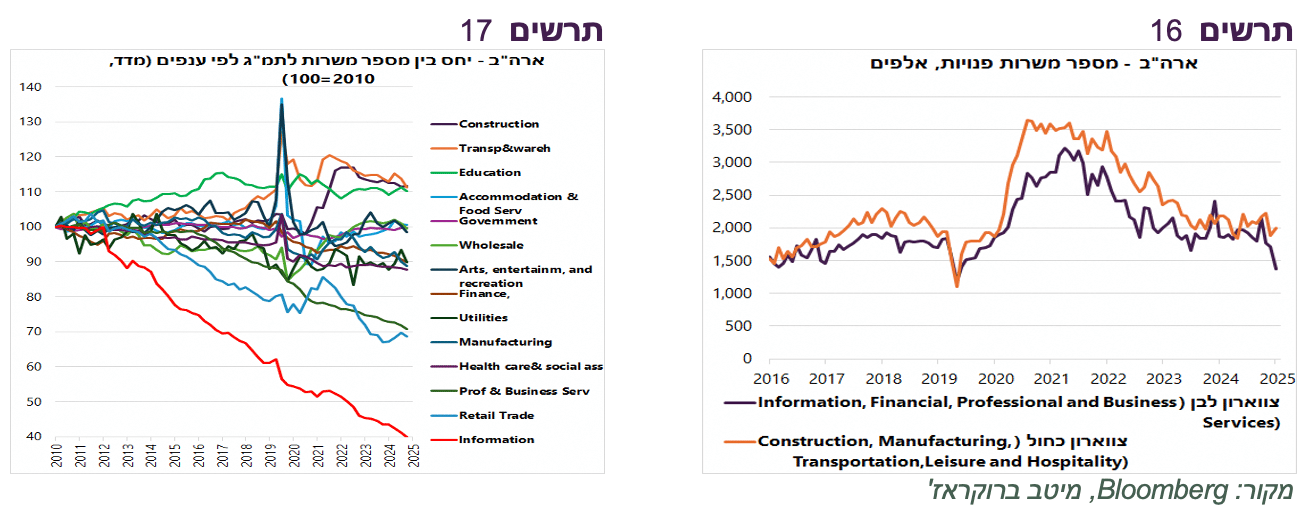

בשוק העבודה האמריקאי התמונה שלילית. מספר המשרות הפנויות נחתך בחודשים האחרונים בחדות. עיקר הירידה נרשמה בענפי השירותים שמעסיקים עובדי "הצווארון הלבן" - בשירותים מקצועיים ועסקיים, שירותי מידע ובענף פיננסיים (תרשים 16). לעומת זאת, לא נרשמה ירידה בענפי "הצווארון הכחול".

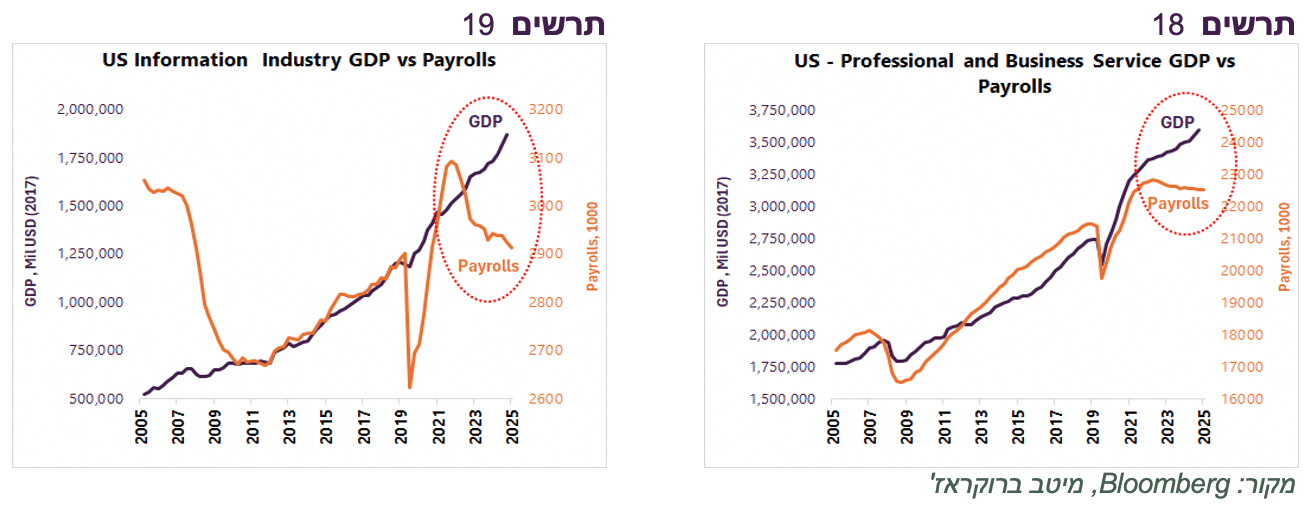

כניסת AI הולכת להאיץ המגמות שכבר קיימות. בתרשים 17 ניתן לראות התפתחות היחס בין מספר העובדים לתמ"ג בענפים השונים בעשור האחרון. שלושה ענפים בולטים במיוחד בירידה חדה ביחס זה – ענף שירותי מידע (בעיקר ענפי מדיה ופרסום שונים), מסחר קמעונאי ושירותים מקצועיים וטכניים.

בענף המסחר הקמעונאי הירידה ביחס קשורה למסחר באינטרנט. הירידה החדה במספר העובדים בענף שירותי מידע גם היא קשורה למדיה אלקטרונית (תרשים 19). גם בענף שירותים מקצועיים וטכניים שכולל מפתחי תוכנה, שירותי עריכת דין, רואי חשבון, אדריכלות וכו' מורגשת בשנים האחרונות ירידה במספר העובדים (תרשים 18). פיתוחי AI שנחשפו בשבועות האחרונים הולכים להאיץ את התהליך.

איך משקיעים בעידן AI?

הנתונים הכלכליים מראים שהכלכלה האמריקאית נעה על מספר מסלולים במקביל בעלי השפעה מנוגדת:

מצד אחד, החרפת ההיחלשות בשוק העבודה, בפרט בהשפעת התפתחות טכנולוגית, כפי שציינו לעיל. הרעה של שוק העבודה, במיוחד לעובדים בעלי השכלה צפויה להחליש את הצריכה הפרטית. המגמה תוחרף אם הטלטלות בשווקים הפיננסיים לצמצם את "אפקט העושר".

גידול מאסיבי בהשקעות ב-AI צפוי לגרום לביקושים לאורך השרשרת שתומכת בהשקעות אלה. ביקוש לעובדים מקצועיים צפוי לגדול, אך ספק שיפצה במידה ניכרת על החולשה בשוק העבודה בסקטורים האחרים.

מהן ההשפעות על השווקים של המגמות הכלכליות הללו?

קשה לדעת איזה ענפים ובאיזה מהירות הושפעו מיישומי AI. בשבוע שעבר ראינו התפרקות חדה ומהירה במניות החברות השייכות לענפים שונים שליבת הפעילות שלהן עלולה להיפגע בגלל AI. יתכן שנוצרה הזדמנות קניה, אך יש גם סיכוי לא מבוטל שהפגיעה תהיה אמיתית. אפשר לחלק באופן גס את החברות לשלושה סוגים:

1. המשקיעות העיקריות ב-AI – ענקיות הטכנולוגיה (MAG7) שעשויות להפוך למונופוליסטיות ולגרוף את כל הרווחים, אך גודל ההימור מחליש את מצב הפיננסי שלהן ומסכן אותן.

2. החברות שמשתמשות ב-AI - חברות בענפים שונים ששימוש ב-AI עשוי להגדיל את הפריון והרווחיות שלהן. הבעיה היא שלפחות חלקן עלולות לסבול בו זמנית מהתחרות בליבת הפעילות מצד החברות שמפתחות מודלים של AI, כפי שראינו בחברות בענף התוכנה, הפיננסיים ואחרים בימים האחרונים.

3. החברות שמשתתפות בבניית התשתית ל-AI מבלי להשקיע סכומים גבוהים בעצמן ונהנות מהשקעות של ענקיות הטכנולוגיה. אלה החברות לאורך השרשרת בתחום הבנייה, התשתיות, האנרגיה, המממנים של אותן חברות וכו'.

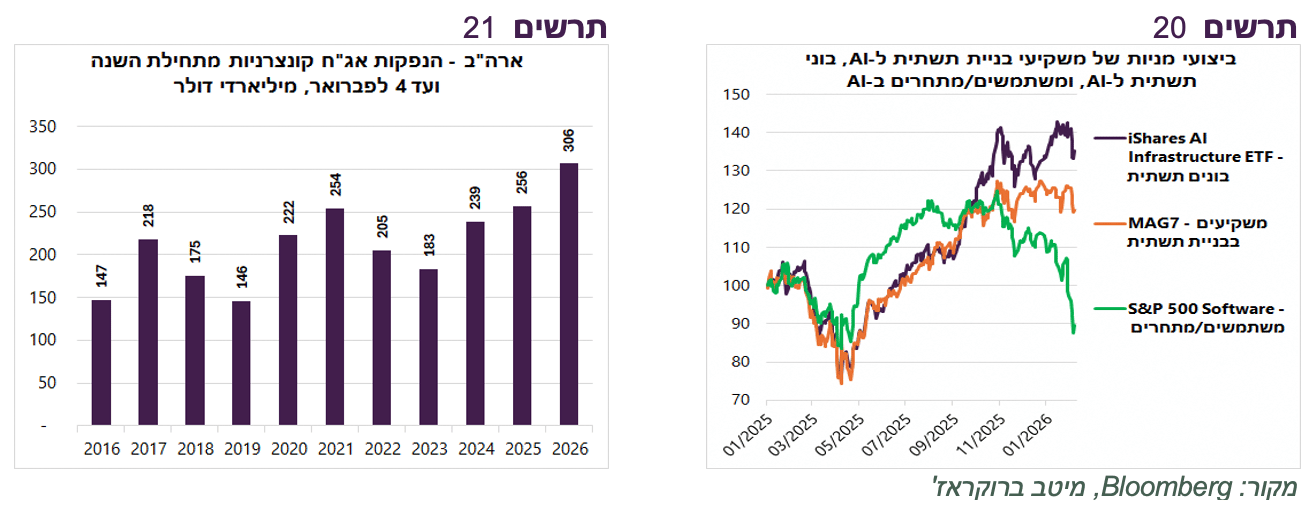

שוק המניות משקף את סדר העדיפויות שלו בין קבוצות אלה. החברות שבונות תשתיות AI מציגות הביצועים העדיפים בשוק המניות. לעומת זאת, המשתמשות בטכנולוגיה שגם חשופות ל-creative destruction כתוצאה מהתחרות מצדה הן החלשות ביותר (תרשים 20). נראה שיש הגיון בסדר העדיפויות שקבע השוק.

שורה תחתונה: אנו ממשיכים להמליץ על חשיפה בינונית לאפיק המנייתי תוך מתן משקל חסר לארה"ב ומשקל יתר לאסיה וישראל. קיימת עדיפות לסקטורים שאמורים ליהנות מהשקעות ב-AI.

איך משפיעה התפתחות AI על שוק האג"ח?

להבדיל מאינטרנט, שהתפתחותו גרמה לירידה באינפלציה ע"י ירידה בעלויות החיפוש שהובילה להשוואת מחירים מיידית ברמה גלובלית ולהתכנסות המחירים תוך עקיפת מתווכים שונים, טכנולוגיית AI צפויה בעיקר להחליף עבודה אנושית. לפיכך, בטווח בינוני-קצר השפעתה הדפלציונית העיקרית עלולה להתבטא בירידה בתעסוקה והפחתת לחצי שכר שיובילו לירידה בביקושים. אנו מעריכים שמצבו של שוק העבודה יוביל ליותר הורדות ריבית ה-FED ממה שמגלמים השווקים כעת.

עם זאת, אנו לא צופים לירידה משמעותית של התשואות הארוכות. הגירעונות הגבוהים של הממשלה שצפויה בשנת בחירות אמצע קדנציה לנהל "כלכלת בחירות" בכל מחיר, במיוחד נוכח המצב של שוק העבודה, יקשו על ירידה משמעותית בתשואות.

כמו כן, בשבוע האחרון ראינו תחילת פיצול במדיניות הבנקים המרכזיים, כאשר הבנק המרכזי באוסטרליה החליט להעלות ריבית. יש עוד בנקים מרכזיים גדולים בהם הצעד הבא של הריבית צפוי כלפי מעלה. המגמות השונות במדיניות המוניטארית יקשו על הירידה בתשואות הארוכות.

גם העלייה הביקוש לאשראי לצורך השקעות ב-AI צפוי לעכב ירידת התשואות. הנפקות אג"ח חברות בארה"ב מתחילת השנה היו הגבוהות ביותר אי פעם בתקופה זה (תרשים 21).

שורה תחתונה: להערכתנו, הריבית בארה"ב צפויה לרדת מהר יותר ממה שהשווקים מגלמים, אך לא בהכרח תוריד משמעותית את התשואות הארוכות. אנו ממליצים להמשיך בהחזקת מח"מ בינוני ברכיב האג"ח.