מוטי קפלן, כתב הנדל"ן של FUNDER

08/02/2026

לגור בשכירות מתוך בחירה / תמונה: Dreamstime

לגור בשכירות מתוך בחירה / תמונה: Dreamstimeשכירות כדרך חיים מתוך החלטה לא כברירת מחדל

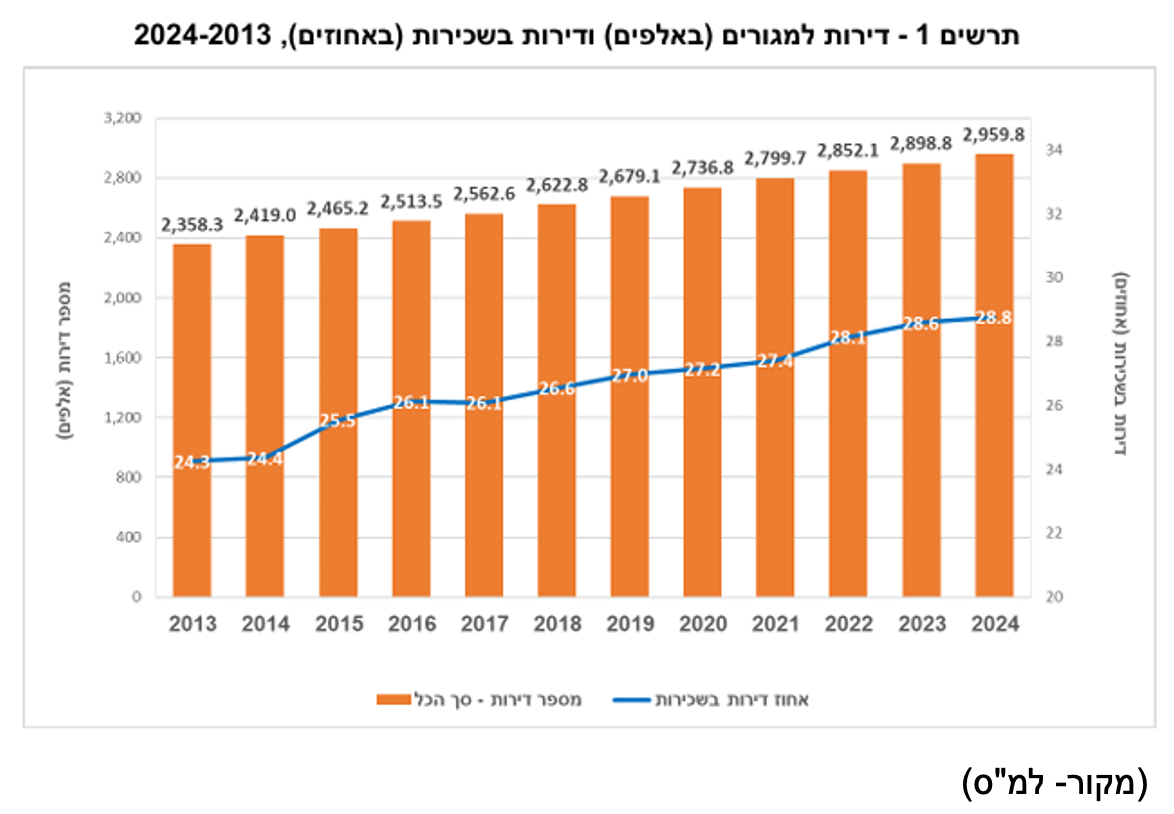

שוק הדיור בישראל עובר בשנים האחרונות שינוי תפיסתי משמעותי, כאשר מגורים בשכירות כבר אינם נתפסים בהכרח כשלב זמני עד רכישת דירה, אלא לעיתים כבחירה מודעת ואסטרטגית. לפי נתוני הלשכה המרכזית לסטטיסטיקה (למ״ס), שיעור משקי הבית המתגוררים בשכירות בישראל עומד בשנים האחרונות סביב 28%- 30%, כאשר באזורי הביקוש המרכזיים הנתון אף גבוה יותר. נתונים אלה מופיעים בסקרי הוצאות משקי הבית ושוק הדיור של הלמ״ס, שם ניתן למצוא טבלאות מפורטות לפי אזור גאוגרפי, הכנסה וגיל. מרכז המחקר והמידע של הכנסת ציין במספר סקירות כי העלייה בשיעור השוכרים קשורה לעליית מחירי הדירות ולשינוי בהרכב משקי הבית.

גם בנק ישראל התייחס לתופעה בדוחות היציבות הפיננסית והדיור, תוך הדגשה כי העלייה במחירי הדירות בעשור וחצי האחרונים הקשתה על כניסה לשוק הבעלות. במקביל, הציבור הישראלי נחשף יותר למודלים בינלאומיים שבהם שכירות היא צורת מגורים נפוצה. שילוב גורמים כלכליים, דמוגרפיים ותרבותיים יצר מציאות שבה שכירות כבר אינה בהכרח פשרה. במקרים רבים מדובר בהחלטה פיננסית שקולה, במיוחד בקרב אוכלוסיות משכילות ובעלות מודעות כלכלית. נתונים מפורטים בנושא זה ניתן לראות לאורך השנים בטבלאות הלמ״ס על בעלות מול שכירות, וכן בסקירות הכנסת בנושא שוק הדיור. התמונה הכוללת מצביעה על מגמה מתמשכת ולא על תופעה זמנית.

החישוב הכלכלי - תשואה, סיכון, ונזילות

המשפט הידוע של מתנגדי בעלות על הדירה "לשים את כל הכסף בקירות זו טעות", מוכר אבל יותר ויותר מאמינים בכך. אחד הגורמים המרכזיים למעבר לתפיסה הזו הוא שינוי החשיבה הכלכלית.

יותר ישראלים בעיקר משקי בית משכילים ובעלי הכנסה בינונית- גבוהה בוחנים את הדיור דרך פריזמה פיננסית. שוק ההון מול נדל"ן, מדובר בפער שעשוי להגיע לעשרות אחוזים בתשואה במיוחד בשנתיים האחרונות, כששוק הנדל"ן בסטגנציה ואפילו ירידת מחירים.

על פי בנק ישראל ומשרד האוצר, תשואת השכירות הממוצעת בישראל נעה סביב 2%–3% בלבד (לפני הוצאות, תחזוקה ומיסוי). במקביל, הריבית על משכנתאות עלתה משמעותית מאז 2022, והעלויות הכוללות של רכישת דירה התייקרו.

לפי סקירות של "מרכז המחקר והמידע של הכנסת", יותר משקי בית בוחרים במיוחד כיום, להשקיע הון פנוי בשוק ההון, או בנכסים פיננסיים שונים במקום בנדל״ן למגורים.

החסרונות ברכישת דירה:

רכישת דירה דורשת הון עצמי גבוה מאוד.

התשואה השוטפת נמוכה יחסית.

הסיכון לשינויי ריבית או ירידת מחירים קיים.

הנזילות נמוכה מאוד - מכירת דירה עלולה להימשך זמן רב.

יתרונות מגורים בשכירות:

גמישות תעסוקתית וגאוגרפית.

ניהול השקעות פיננסיות חלופיות.

הימנעות מהתחייבות ארוכת טווח.

שימור נזילות פיננסית.

מחירי הדירות והריבית שינו את המשוואה

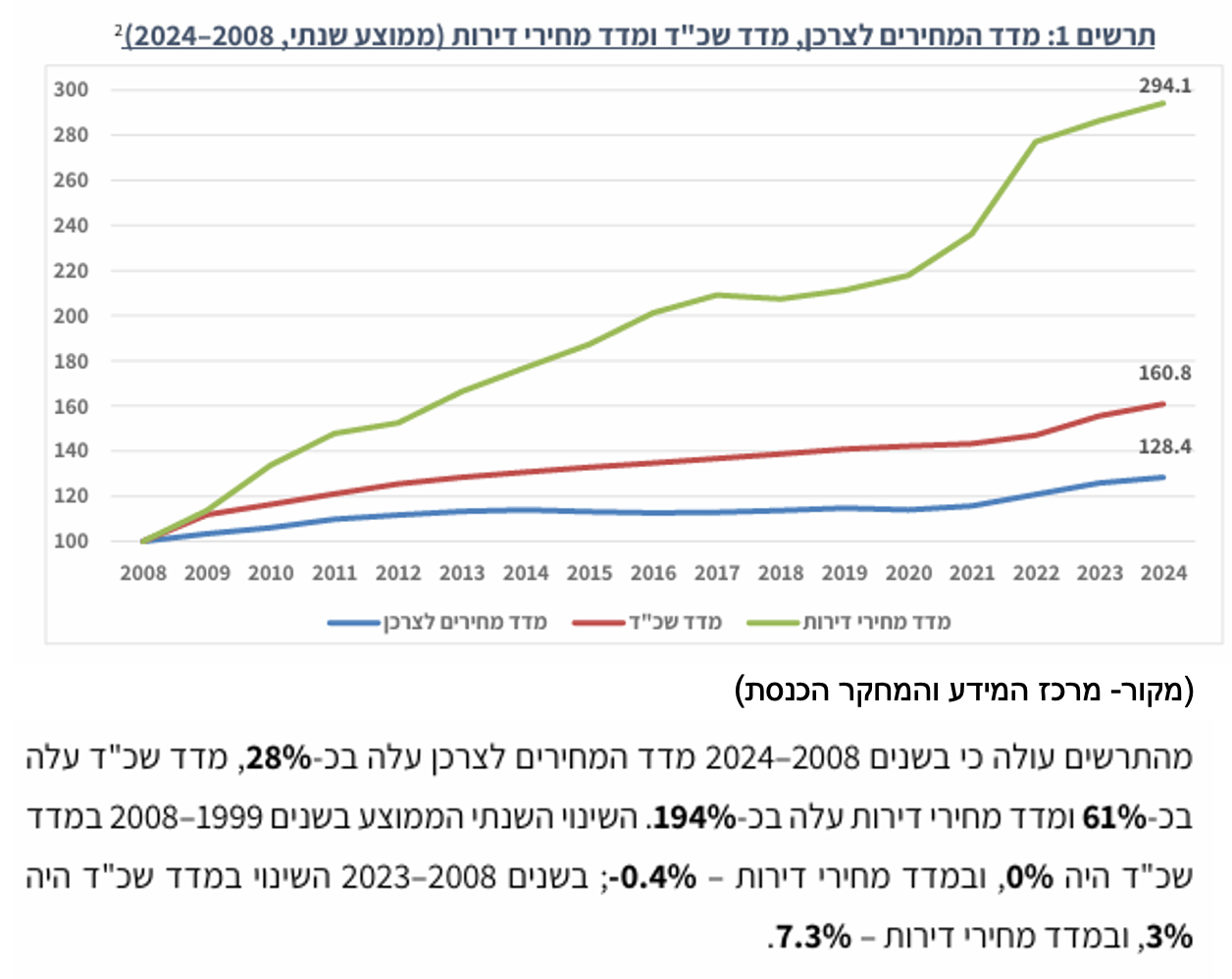

גורם משמעותי לבחירה בשכירות הוא העלייה החדה במחירי הדירות לצד התייקרות המשכנתאות. לפי מדדי מחירי הדירות של הלמ״ס, מחירי הדירות בישראל עלו ריאלית בכ-150% מאז סוף שנות ה-2000, נתון המופיע בטבלאות המדד הרשמיות. במקביל, בנק ישראל מצביע בדוחותיו על עלייה משמעותית בריבית המשכנתאות מאז 2022, מה שהגדיל את ההחזר החודשי והקשה על זוגות צעירים וגם על משפרי דיור. נתונים רשמיים מראים כי ההון העצמי הנדרש לרכישת דירה טיפוסית בישראל הגיע לרמות גבוהות מאוד, לעיתים מאות אלפי שקלים ואף מעבר לכך. כאשר בוחנים את העלות הכוללת של משכנתה לאורך שנים, כולל ריבית, ביטוחים ועלויות נלוות, התמונה הכלכלית מורכבת יותר מהשוואה פשוטה בין שכירות לבעלות. לפי סקירות האוצר הלמ"ס והכנסת, ההחזר החודשי

הממוצע למשכנתה עלה באופן ניכר בתקופת העלאות הריבית, במיוחד כשסכום משכנתה ממוצעת חצה כבר את המיליון שקל. מצב זה גורם למשקי בית רבים לשקול מחדש את כדאיות הרכישה. גם גרפים של יחס מחיר דירה להכנסה, המתפרסמים מצביעים על רמות גבוהות יחסית בישראל. התוצאה היא שינוי בהתנהגות הצרכנים, יותר משקי בית בוחרים להמתין, או אף להישאר בשכירות לאורך זמן. מדובר בהחלטה כלכלית שנשענת על נתונים ולא רק על תחושות או העדפות על בסיס ריגשי.

תשואת השכירות מדירה מול השקעות אלטרנטיביות

היבט חשוב נוסף הוא ההשוואה בין תשואת נדל״ן למגורים לבין חלופות השקעה אחרות, גם אם לא נתייחס לשנה המדהימה של הבורסה בישראל עם תשואות של עשרות אחוזים במדדים. לפי נתוני בנק ישראל ומשרד האוצר, תשואת השכירות הממוצעת בישראל נעה סביב 2%–3% בשנים האחרונות, ולעיתים אף פחות באזורי הביקוש, נתונים אלה מופיעים בטבלאות שוק הדיור ובסקירות שוק הנדל״ן הרשמיות. כאשר משווים זאת לתשואות אפשריות בשוק ההון, בקרנות כספיות, אג״ח ממשלתיות או תיקי השקעות מגוונים, חלק מהמשקיעים מגיעים למסקנה שהשקעה בדירה אינה בהכרח האפיק האופטימלי. בנוסף, השקעה פיננסית מאפשרת נזילות גבוהה יותר ופיזור סיכונים, בנכסים פיננסים בישראל ובארה"ב למשל. גם נתוני רשות שוק ההון מצביעים על גידול בנכסים פיננסיים מנוהלים. ניתן לראות עלייה בהיקף ההשקעות בקרנות נאמנות ובקופות גמל להשקעה כמו גם פוליסות חיסכון המנוהלות ע"י בתי ההשקעות וחברות הביטוח. מצב זה תורם להחלטה של חלק מהציבור לגור בשכירות ולהשקיע את ההון במקום אחר. מדובר בגישה פיננסית מודרנית יחסית, היא משלבת חישוב תשואה, סיכון ונזילות, ובעיקר "לא לשים את כל הכסף בקירות". הנתונים הרשמיים והשיח תומכים בכך שהדיון כבר אינו אידיאולוגי בלבד, אלא כלכלי מובהק.

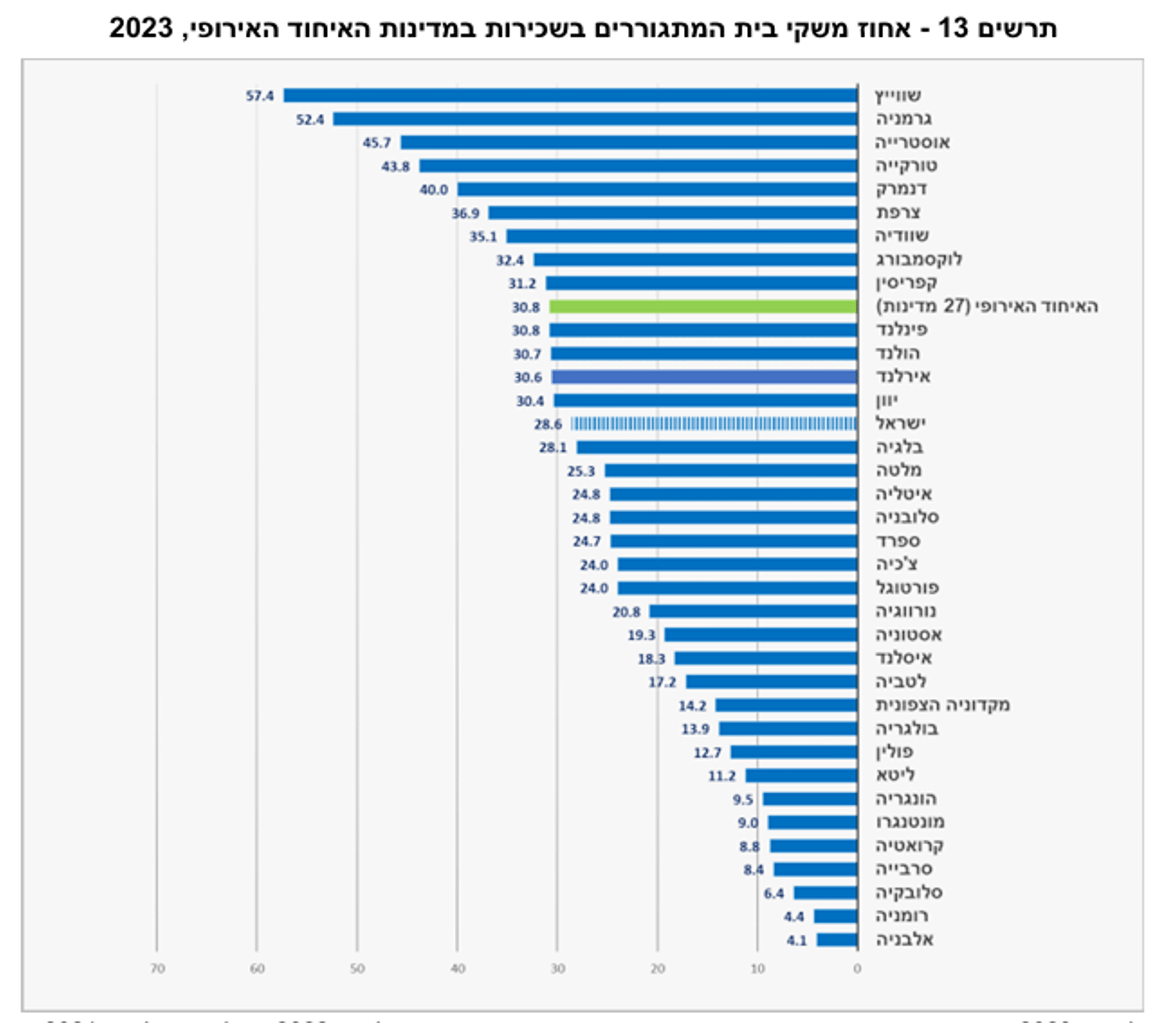

ישראל מול העולם- רוב הדירות בבעלות

למרות העלייה בשכירות, ישראל עדיין מדורגת כמדינה עם שיעור בעלות גבוה יחסית. לפי נתוני OECD והלמ״ס, שיעור הבעלות על דירות בישראל גבוה מהמקובל בחלק ממדינות אירופה, בגרמניה ובשווייץ, למשל, שיעור השוכרים גבוה מאוד. בטבלאות השוואתיות של OECD ניתן לראות את ההבדלים בין המדינות. הסיבות לכך כוללות מדיניות היסטורית, מבנה שוק הדיור ותרבות כלכלית. בישראל בעלות על דירה נתפסה שנים רבות כעוגן ביטחון, אך גם כאן המגמה משתנה. יותר צעירים בוחנים חלופות, נתונים בינלאומיים מאפשרים לראות את ישראל בהקשר רחב. המגמה ברורה, ישראל מתקרבת בהדרגה למודל המערבי בעולם, (תרשים 13- מקור למ"ס).