עמית י.

15/02/2026

אינפלציה מתונה יותר בארה״ב / תמונה: Dreamstime

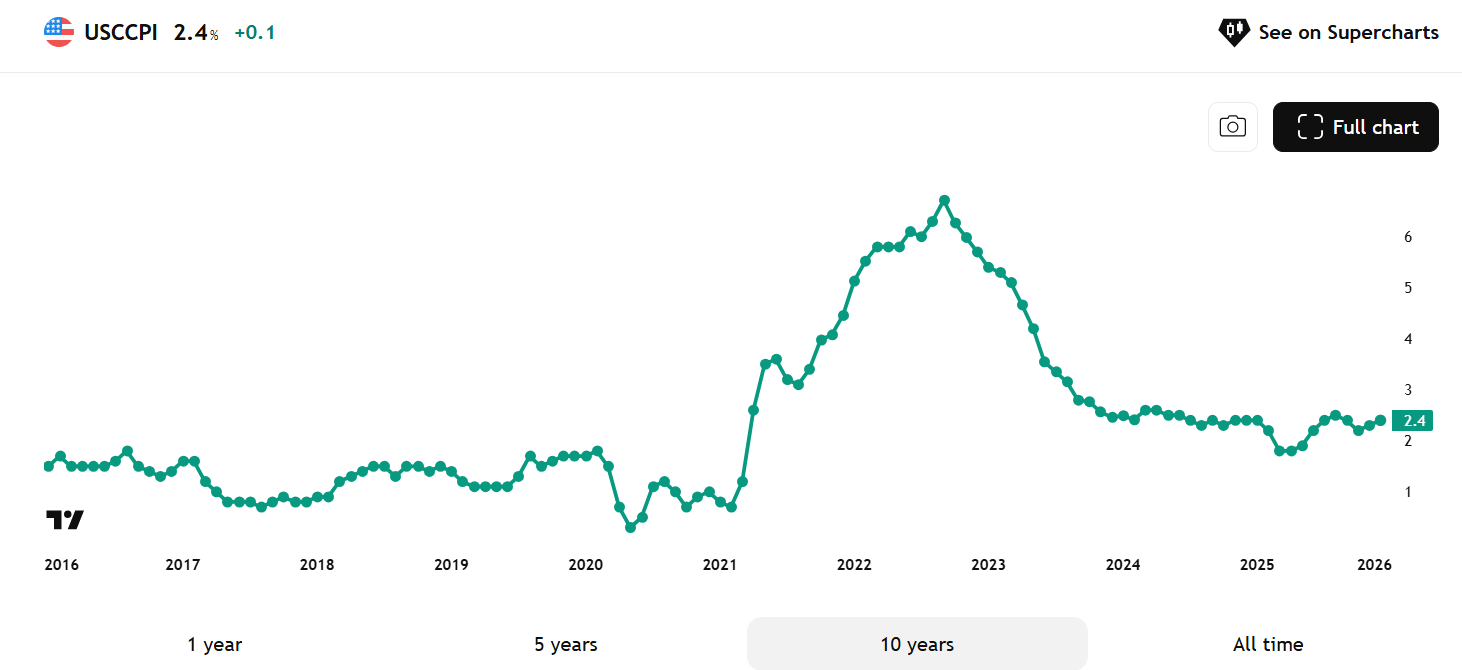

אינפלציה מתונה יותר בארה״ב / תמונה: Dreamstimeביום שישי התפרסמו נתונים המצביעים על כך שבחודש ינואר 2026 האינפלציה בארצות הברית התקררה יותר מהצפוי. מהנתונים עולה שמדד המחירים לצרכן (CPI) עלה בשיעור של כ-2.4% בשנה האחרונה (טיקר: USCCPI). זה נתון חשוב מאוד משום שהוא כמעט עומד ביעד של הפדרל ריזרב, שמכוון לאינפלציה של 2%, נתון שלא ראינו מאז לפני כמה שנים.

המדד הזה הוא המדד המרכזי שכולנו שומעים עליו בכל פעם שיש דיון על מחירים, על יוקר המחיה ועל עתיד הריבית. הוא כולל מחירים של מוצרים ושירותים שאנחנו קונים ביום-יום כגון מזון, דלק, דירות, טיסות ועוד, ובחודש האחרון ראינו שהוא עלה מעט פחות ממה שהעריכו כלכלנים.

העלייה החודשית ב-CPI הייתה כ-0.2% בלבד, גם זה נתון נמוך יחסית לציפיות. בנוסף, אינפלציית הליבה שמודדת את המחירים בלי מזון ודלק התנודתיים יותר עומדת על כ-2.5%, שזה השיעור השנתי הנמוך ביותר מאז 2021.

מדד המחירים לצרכן עלה ב-2.4 אחוז ב-12 החודשים האחרונים. גרף מאת TradingView

למה זה חשוב?

כשמחירים עולים מהר, למשקי-בית קשה יותר לתכנן את התקציב החודשי. אם המחירים עולים מהר יותר מהשכר, זה אומר שהכסף של האמריקאים שווה פחות עם הזמן. לכן הפדרל ריזרב מנסה לשמור על אינפלציה יציבה סביב היעד של כ-2%. כשזה קורה, זה אומר שהכלכלה יציבה יותר ושהמחירים לא יוצאים משליטה. אבל יש נתון חשוב נוסף: למרות שהאינפלציה ירדה, חלק מהמחירים ממשיכים לעלות. למשל, שירותים כמו טיסות או טיפולים רפואיים מה שעדיין מפעיל לחץ על המשפחות. בנוסף, יש גם עלייה במחירים של חשמל, גז ודברים אחרים שמשפיעים על חשבון המשק הבית.

מה זה אומר לגבי הריבית?

הפדרל ריזרב הוא זה שקובע את שיעור הריבית כלומר, כמה יקר או זול יהיה לאמריקאים להלוות כסף. כשהאינפלציה גבוהה, הבנק נוטה להעלות את הריבית כדי לקרר את הכלכלה. כשהאינפלציה יורדת, הוא נוטה להוריד את הריבית כדי לעודד צמיחה. כידוע, הפד מזמן עצר את העלאות הריבית, והוא כבר הוריד אותה מספר פעמים בשנים האחרונות. כיום הריבית עומדת על כ-3.75% אחרי שלוש הורדות רצופות.

הנתון החדש שעומד על 2.4% גרם לשוק להעריך מחדש את הסיכויים להורדות ריבית נוספות בשנה הזו. חלק מהמשקיעים מעריכים שנראה לפחות שתי הורדות של ריבית במהלך 2026, בתחילת הקיץ ואולי שוב בסוף השנה וזאת כדי להתמודד עם האטה מסוימת בצמיחה. כמובן שאף אחד לא מבטיח זאת, אבל זה מה שהשווקים מתמחרים כעת.

למרות זאת, הפדרל עצמו עדיין זהיר. חברי הוועדה המוניטרית של הפד אומרים שהם רוצים לראות נתונים נוספים שמראים שהאינפלציה ממשיכה לרדת לפני שהם יורידו ריבית בצורה משמעותית. הם נותנים תשומת לב מיוחדת למצב בשוק העבודה, כי שוק חזק מדי יכול לשמר עליות בשכר ובמחירים.

איך שוק העבודה קשור לכל זה?

הדו”ח האחרון על שוק העבודה בארה״ב הראה שהכלכלה הוסיפה כ-130,000 משרות בחודש ינואר, וזה נתון שמפתיע לטובה ושמראה שהשוק התעסוקתי עדיין די חזק. שיעור האבטלה ירד ל-4.3%, שזה נתון נמוך יחסית. זה חשוב כי כשיש יותר אנשים עובדים ומשכורות עולות, הצריכה עולה וזה יכול להאיץ את המחירים שוב. לכן הפד אולי יבחר להמתין לפני שהוא מוריד ריבית שהרי הוא לא רוצה לחתוך ריבית מהר מדי אם זה עשוי לעודד את האינפלציה חזרה כלפי מעלה.

איך השווקים מגיבים?

כשנתוני האינפלציה נמוכים מהציפיות, בדרך כלל זה נותן רוח גבית לשווקים כמו אגרות חוב ומטבעות כי הם רואים סיכוי לירידה בריבית. זה גם יכול לתמוך בזהב ובמטבעות מסורתיים אחרים כתוצאה מהתחזקות האפשרות למדיניות מוניטרית מקלה יותר.

מצד שני, מניות לא תמיד מגיבות בחדות. ראינו שהמדדים המרכזיים בארה"ב סיימו את השבוע מעט נמוך יותר ככל הנראה כי המשקיעים עדיין רוצים סימנים ברורים יותר לכך שהצמיחה תהיה יציבה גם אחרי שהריבית תרד.

ברמה של 2.4%, האינפלציה לגמרי מתקדמת בכיוון הנכון אבל שוק עבודה חזק ויציב יכול לשמור על עלייה בשכר ועל ביקוש גבוה, מה שמקשה על הפד להשלים את המהלך ולהחזיר את האינפלציה ליעד באופן מלא. יש לזכור שלמרות שמדיניות הפד היא הגורם המרכזי שמשפיע על התמונה, יש גם כוחות נוספים שפועלים ברקע כמו מחירי סחורות שיכולים להשתנות בגלל היצע, מגבלות ייצור, או כללי סחר בין מדינות כך שציפיות לריבית זה לא כל הסיפור. במילים אחרות, גם נתוני אינפלציה שנראים “טובים” לא מבטיחים שהדרך קדימה עבור הכלכלה בארה"ב ובעולם תהיה חלקה ופשוטה.

אין בכתוב כל המלצה לביצוע פעולה כלשהי, כולל רכישה/קנייה/החזקה של ניירות הערך המוזכרים בכתבה וכמו כן, הכותב אינו מחזיק בניירות הערך המוזכרים בכתבה. התוכן אינו מהווה תחליף לייעוץ השקעות המותאם לנתונים ולצרכים האישיים.

לידיעת הקוראים:

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן.

במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

אנחנו עושים מאמצים גדולים לאתר בעלי זכויות בצילומים, סרטונים, גרפים, או כל חומר מתפרסם אחר. יצירות שבעל זכות היוצרים בהן אינו ידוע, לא אותר, או לא הושג נעשה לפי סעיף 27 (תיקון מס' 5) תשע"ט 2019 ל"חוק זכויות יוצרים". אם זיהיתם צילום, סרטון, גרף, ואתם חושבים שאתם בעלי הזכויות עליהם, יש לפנות ל [email protected] בכל מקרה והתוכן בכתבה מפר זכויות יוצרים שבבעלותך, מצאת שגיאה בכתבה או מאמר, או נתקלת בפרסומת לא ראויה? אנא דווח/י לנו לאימייל [email protected]