כלכלני הפועלים

15/02/2026

מחכים שהאובך ישקע / Image-by-Ri-Butov-from-Pixabay

מחכים שהאובך ישקע / Image-by-Ri-Butov-from-Pixabayסימני השאלה הגיאופוליטיים כמו גם אי-הוודאות סביב אישור תקציב המדינה לא מותירים את חותמם על הפעילות הכלכלית, שבינתיים ממשיכה להפגין עוצמה.

הצמיחה בישראל מושפעת מגורמים שברובם לא ייחודיים לישראל, אולי זו המדיניות הפיסקאלית המרחיבה שהעבירה עושר מהממשלות לצרכנים, מגמת העליות בשווקים הפיננסיים, וכנראה גם הבשלת טכנולוגיה שמשפיעה על הפריון.

נתוני הפעילות החזקים, לצד עסקאות גדולות בהייטק, ועיכוב באישור התקציב מעלים את הסיכויים שהגירעון יעמוד בתכנון של האוצר – 3.9% מהתוצר.

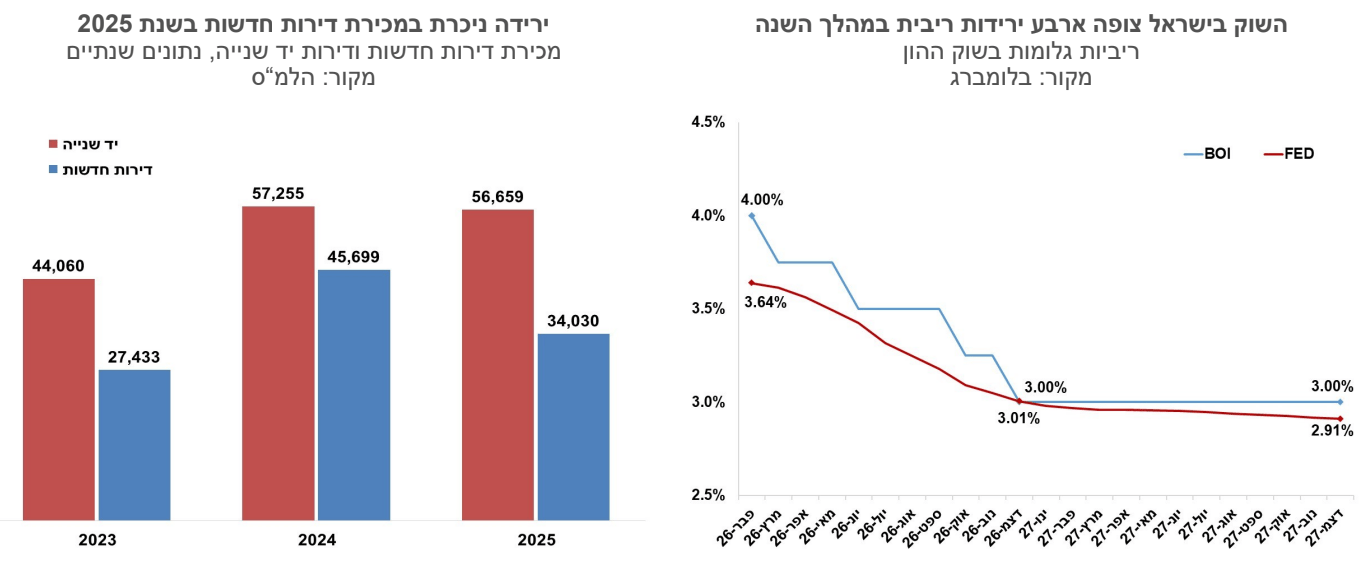

מספר הדירות החדשות שנמכרו השנה עמד על כ- 34 אלף יחידות, רמה נמוכה מאוד ביחס להיקף התחלות הבנייה והיתרי הבנייה שניתנו בשנים האחרונות.

השווקים עברו לגלם עתה ארבע הפחתות ריבית השנה לרמה של 3.0%, די דומה לצפי ירידת ריבית הפד.

ישראל

סימני השאלה הגיאופוליטיים כמו גם אי-הוודאות סביב אישור תקציב המדינה לא מותירים את חותמם על הפעילות הכלכלית, שבינתיים ממשיכה להפגין עוצמה. הרכישות בכרטיסי אשראי גדלות בקצב שנתי של כ-4.5%, היצוא התעשייתי נמצא במגמת עלייה (במונחים דולריים), ההכנסות ממסים מטפסות ואפילו היקף רכישת הדירות עלה מעט. הצמיחה בישראל מושפעת מגורמים שברובם לא ייחודיים לישראל, אולי זו המדיניות הפיסקאלית המרחיבה שהעבירה עושר מהממשלות לצרכנים, מגמת העליות בשווקים הפיננסיים, וכנראה גם הבשלת טכנולוגיה שמשפיעה על הפריון. חלק מהגורמים הם בעלי אופי טרנזיטורי, כמו המדיניות הפיסקאלית, וחלק הם כאן להישאר כמו השיפור בפריון. מכל מקום, זו סביבה עולמית שמאפשרת לישראל לפצות על אובדן הצמיחה של תקופת המלחמה מהר יחסית.

הגירעון התקציבי ב- 12 החודשים המסתיימים בינואר עלה ל-4.9% מהתוצר לעומת 4.7% בחודש הקודם. העלייה בגירעון לא משקפת שינוי מגמה, אלא יותר גורם טכני – ינואר 2025 אופיין בגבייה חריגה של מיסים, בעקבות שינוי חקיקה כמו מיסוי רווחים כלואים והעלאת המע"מ. כל עוד התקציב לא מאושר בכנסת הממשלה מתנהלת עם תקציב המשכי שהוא מרסן ביחס להצעת התקציב. בצד ההכנסות, אם מנכים את שינויי החקיקה, אזי ההכנסות בחודש ינואר גבוהות בכ-5% במונחים ריאליים לעומת ינואר אשתקד, שיעור שמיישב עם צמיחת המשק בתקופה הזו. נתוני הפעילות החזקים, לצד עסקאות גדולות בהייטק, ועיכוב באישור התקציב מעלים את הסיכויים שהגירעון יעמוד בתכנון של האוצר – 3.9% מהתוצר. שיעור הגירעון צפוי להיות נמוך ביחס למדינות כמו ארה"ב, בריטניה וצרפת וגבוה מעט מהממוצע של גוש האירו.

שיפור קל ברכישת דירות לקראת סוף שנת 2025. השיפור נרשם בעיקר במכירה של דירות יד שנייה ופחות בדירות חדשות. בסיכום שנת 2025 היקף המכירות של דירות חדשות ירד בכ-25%, בעוד שמכירות דירות יד שנייה נותרו ברמה דומה לזו של שנת 2024. מספר הדירות החדשות שנמכרו השנה עמד על כ-34 אלף יחידות, רמה נמוכה מאוד ביחס להיקף התחלות הבנייה והיתרי הבנייה שניתנו בשנים האחרונות, שעמדו על כ-80 אלף יחידות לשנה. גם אם ניקח בחשבון שלא כל התחלות הבנייה הן דירות שמיועדות למכירה (בנייה עצמית, פינוי בינוי וקבוצות רכישה), אלו עדיין נתונים נמוכים שלאורך זמן יגדילו את היצע הדירות הלא מכורות. בחודשים האחרונים היצע הדירות הלא מכורות דווקא ירד מעט לכ-83 אלף יחידות, אך כאמור אנו סבורים שקצב המכירות הנוכחי יביא להתחדשות העלייה בהיצע הדירות הלא מכורות.

מדד המחירים לצרכן שיתפרסם היום עשוי להיות בעל השפעה על החלטת הריבית בשבוע הבא. התחזית שלנו היא לירידת מדד של 0.2%, בעיקר בהשפעת גורמים עונתיים. האינפלציה השנתית צפויה לרדת לרמה של 1.9%. ירידה חדה יותר מ-0.2%, עשויה להשפיע על ההחלטה בשבוע הבא, והשווקים מעניקים לכך הסתברות לא מבוטלת. בהסתכלות של שנה קדימה, האינפלציה הגלומה בשוק, הושפעה מהתחזקות השקל, ועומדת על 1.5% לשנה הקרובה. ביחס לאינפלציה הצפויה הריבית הריאלית עדיין מרסנת, וזה גורם נוסף שעשוי להשפיע על ההחלטה. השווקים עברו לגלם עתה ארבע הפחתות ריבית השנה לרמה של 3.0%, די דומה לצפי ירידת ריבית הפד.

גלובלי

ועידת הביטחון במינכן הדגישה את המתיחות משני צידי האוקיינוס האטלנטי. ארה"ב הייתה שמחה אם אירופה הייתה מתיישרת עם המדיניות האמריקנית השמרנית, בעוד שאירופה דבקה בעקרונות הליברליים. אירופה רוצה להישאר עצמאית במדיניות ששונה מאוד מזו של ארה"ב, החל מהגירה ועד אקלים. בצל הפסגה עדיין נמשכת המלחמה באוקראינה ויש חשש מהסלמה באיראן. חילוקי הדעות הדגישו את תהליכי הדה-גלובליזציה שאנו חווים בשנים האחרונות. עם כל זאת, הנתונים רחוקים מלשקף השפעות שליליות חזקות של הפוליטיקה הבינלאומית, החל מהצמיחה שעדיין איתנה, האינפלציה מתמתנת והשווקים במגמה חיובית. אולי זו המדיניות הפיסקאלית המרחיבה, ובכלל זה עלייה חדה בהוצאות הביטחון באירופה, שמשפיעות לחיוב, ואולי גם פרץ של עלייה בפריון העבודה שהוא תוצאה של הטמעה הדרגתית של כלי AI.

תנודתיות גבוהה נרשמה בשווקים הפיננסיים בשבוע האחרון. השוק האמריקני המשיך להיפגע מחשש שהשקעות AI גדולות של החברות יתקשו להצדיק עצמן לאורך זמן. גם המשך הפחתת הריבית נראה פחות בטוח בחודשים הקרובים. בסיכום השבוע האחרון, ועל אף העליות הקלות שנרשמו ביום שישי, מרבית המדדים בארה"ב רשמו ירידות שערים וחלקן אף מחקו את כל העליות שנרשמו מתחילת השנה. מדד ה-S&P500 בארה"ב ירד בשבוע האחרון ב-1.4% ומדד הנאסד"ק ירד ב-2.1%. באירופה, מדד היורוסטוקס 50 ירד ב-0.2%, בעוד מדד הקאק בצרפת עלה ב-0.5% ומדד הדאקס בגרמניה עלה ב-0.8%. בסין מדד שנחאי עלה ב-0.4%. ביפן מדד הניקיי עלה ב-5.0%, לאחר שראשת הממשלה זכתה בניצחון מוחץ בבחירות, והשלים עלייה של 13% מתחילת השנה.

באינפלציה נמשכת השונות בין המדינות: בגוש האירו נרשמת ירידה ברורה בלחצי המחירים, ואילו בארה״ב האינפלציה אומנם מתמתנת אך נותרת מעל יעד הבנק המרכזי, כשמדד הליבה עלה בינואר ב־0.3% ולחצי השירותים ממשיכים להיות משמעותיים. בעוד שבאירופה המגמה מאפשרת לבנק המרכזי להותיר את הריבית ללא שינוי, הפד צפוי להמתין להתבהרות נתוני האינפלציה ושוק העבודה לפני שינוי נוסף במדיניות.

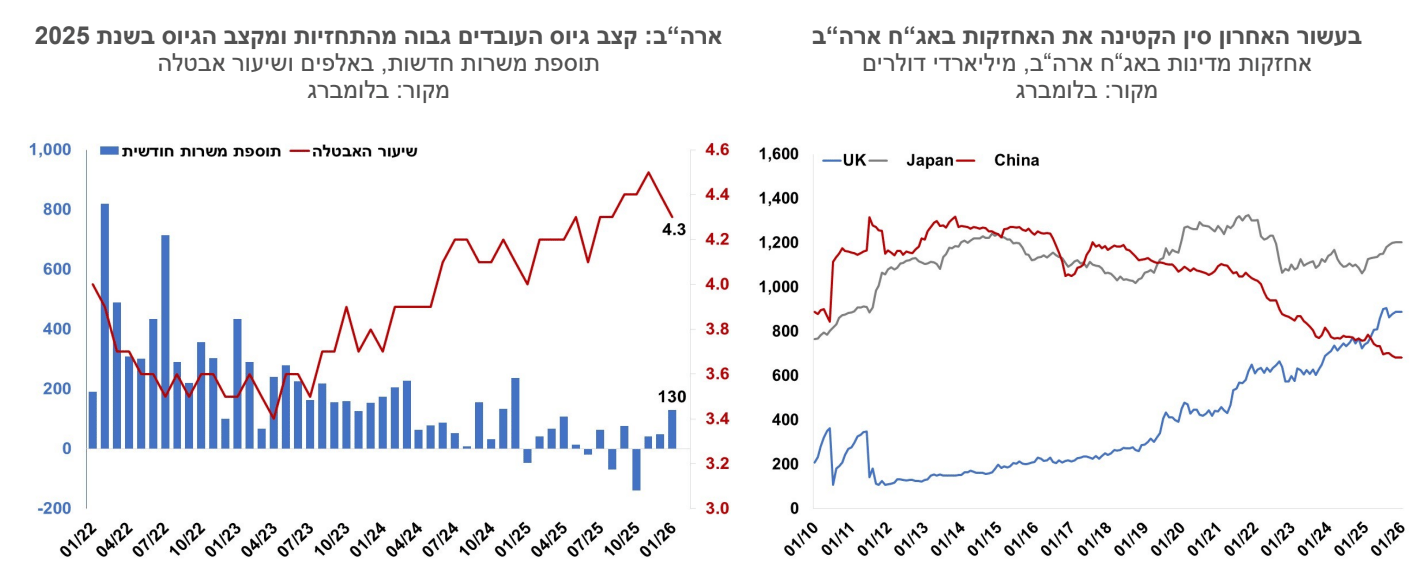

שוק העבודה בארה״ב הציג בינואר 2026 תמונת מצב חיובית אך מורכבת, עם תוספת של 130 אלף משרות – נתון חזק משמעותית מהתחזיות המוקדמות ומהרמות הנמוכות שנרשמו לאורך 2025, המשקף את קצב גיוס העובדים הגבוה ביותר מזה יותר משנה. עיקר הגידול החודש הגיע מענפי הבריאות (+82 אלף), הסעד החברתי (+42 אלף) והבנייה (+33 אלף), המהווים יחד כמעט את כל העלייה החודש, בעוד שבסקטור הציבורי צומצמו כ-42 אלף משרות ומספר ענפים כמו שירותים פיננסיים רשמו ירידות קלות. שיעור האבטלה ירד ל-4.3% מרמה של 4.4% בדצמבר. נתוני החודשיים הקודמים עודכנו מעט כלפי מטה. נובמבר תוקן מטה ב-15 אלף משרות (מ-56 ל-41 אלף) ודצמבר תוקן מטה ב-2 אלפים (מ-50 ל-48 אלף), כך שנתוני המשרות החדשות בנובמבר-דצמבר 2025 נמוכים ב-17 אלף משרות. השכר הממוצע לשעה עלה בינואר ב-0.4% לעומת דצמבר, מעט גבוה מהציפיות ל-0.3%, וב-3.7% ב-12 החודשים האחרונים, ירידה קלה מקצב שנתי של 3.8% בחודש הקודם. קצב עליית השכר בינואר מצביע על התקררות הדרגתית בלחצי השכר אך הוא עדיין תואם שוק עבודה שאינו נחלש באופן חד.

במקביל לנתוני ינואר הטובים יחסית, התפרסמו גם תיקוני עומק לתקופת אפריל 2024–מרץ 2025 שהפחיתו 898 אלף משרות מהנתונים הקודמים. לאחר שנה תנודתית, נתון התעסוקה הגבוה של ינואר מאותת על התייצבות, אך לא בהכרח על שינוי מגמה ברור. המבנה הכולל של שוק העבודה נותר שברירי ומושפע מהאטה בביקוש לעובדים ומאימוץ מואץ של טכנולוגיות.

הנתונים השבועיים הצביעו על ירידה קלה במספר דרישות האבטלה. מספר דרישות דמי אבטלה ראשוניות ירד מעט בשבוע האחרון לרמה של 227 אלף, נתון מעט גבוה מהממוצע השבועי של החודש האחרון שעמד על 220 אלף. מספר הדרישות המתמשכות לדמי אבטלה עלה מעט לרמה של 1.86 מיליון.

נתוני האינפלציה לחודש ינואר היו נמוכים מהצפוי- קצב האינפלציה התמתן ל-2.4%. מדד המחירים לצרכן לחודש ינואר 2026 הצביע על עלייה חודשית של 0.2%, מתחת לציפיות לעלייה של 0.3%, ועל התמתנות בקצב השנתי ל-2.4% לעומת 2.7% בחודש בקודם. העלייה החודשית הושפעה בעיקר מעלייה של 0.2% במחירי הדיור (עלייה של 3.0% לעומת החודש המקביל אשתקד), שהיו הגורם המרכזי לעלייה הכוללת במדד. סעיף המזון עלה ב-0.2%, כשמחירי המזון לבית עלו גם הם ב-0.2%, בעוד שמחירי המזון מחוץ לבית עלו ב-0.1%. מנגד, מדד האנרגיה ירד ב-1.5%, בעיקר בשל ירידה במחירי הדלקים, מה שסייע לרכך את העלייה הכללית במדד. מדד הליבה (ללא מזון ואנרגיה) עלה ב-0.3% בינואר בדומה לצפי, עדות לכך שלחצי המחירים הבסיסיים נותרו יציבים. בין הסעיפים שעלו: מחירי טיסות, שירותי טיפוח אישי, פנאי, שירותי רפואה ותקשורת. מנגד, נרשמו ירידות במחירי מכוניות משומשות, רהיטים וציוד לבית, וביטוח רכב. ב-12 חודשים האחרונים מדד הליבה עלה ב-2.5%, ירידה קלה בדומה לציפיות מרמה של 2.6% בחודש הקודם.

לפי הערכות גופי מחקר וכלכלנים בארה״ב, סיום השבתת הממשל הוביל לעיכוב ולחוסר סדירות בפרסום נתוני האינפלציה, ולכן חלק מהנתונים אינם משקפים תמונה מלאה של ההתפתחויות בחודשים האחרונים. לצד הירידה בקצב השנתי ל-2.4% והעלייה החודשית המתונה בינואר, חשוב להביא בחשבון שהשיבושים באיסוף ובעיבוד הנתונים בתקופת ההשבתה מקשים על הפד לזהות האם מגמת הירידה באינפלציה אכן מתבססת. בהתאם לכך, הפד צפוי להמתין לפרסומים נוספים ולרצף נתונים יציב לפני שישקול הפחתת ריבית.

בשבוע האחרון נרשמה ירידה בתשואות האג"ח הממשלתיות בארה"ב והציפיות להפחתות ריבית, כפי שהן נגזרות משוק ההון, התגברו בשבוע האחרון. תשואת אג"ח ממשלת ארה"ב לעשר שנים ירדה מרמה של 4.21% לרמה של 4.05%, התשואה לחמש שנים ירדה מרמה של 3.76% ל- 3.61% והתשואה לשנתיים ירדה מרמה של 3.50% ל-3.41%, הרמה הנמוכה ביותר מאז ספטמבר 2022.

מי קונה את האג"ח האמריקניות? ההתנהלות הפיסקאלית של ממשלת ארה"ב צמצמה של תיאבון הסיכון של מדינות להחזיק במטבע האמריקני כרזרבה. זה בולט מאוד באחזקות של סין שנחתכו בעשור האחרון בחצי. גם יפן לא הגדילה את אחזקותיה באג"ח האמריקניות בעשור האחרון. חלק גדול מהחוב מומן תוך הסתמכות על שוק ההון המקומי בארה"ב, וממשלות אחרות באירופה.

השוק צופה שבחודשים הקרובים הפד יותיר את הריבית ללא שינוי, ושההפחתה הבאה לרמה של 3.5% תירשם רק בחודש יוני השנה. הפחתה נוספת לרמה של 3.25% צפויה בחודש ספטמבר 2026 בהסתברות של 85%, וההסתברות להפחתה שלישית לרמה של 3.0% בחודש דצמבר עלתה ל-53% מ-20% לפני שבוע.

בגוש האירו נרשמה צמיחה של 1.4% ברבעון האחרון של 2025 ובסיכום שנת 2025 כלכלת גוש האירו צמחה בשיעור דומה של 1.5%. לצד ההתרחבות הכלכלית המתונה נרשמה עלייה בתעסוקה בקצב שנתי של 0.7%. קצב הצמיחה עדיין נמוך ביחס לעבר, אך הוא מצביע על יציאה הדרגתית מהאטה בזכות שיפור תעסוקתי, התמתנות באינפלציה ותמיכה פיסקאלית ממדינות הליבה.

בבריטניה נרשמת בתקופה האחרונה תנודתיות פוליטית שמערערת את יציבות הממשלה, על רקע ירידה חדה בתמיכת הציבור במפלגת השלטון לצד מתחים פנימיים במפלגת הלייבור. הכלכלה בבריטניה ממשיכה להציג האטה וברבעון הרביעי של 2025 נרשמה צמיחה נמוכה של 0.2% במונחים שנתיים והצמיחה בסיכום שנת 2025 עמדה על שיעור שנתי נמוך של 1.3%.

המפלגה הליברלית-דמוקרטית (LDP) ביפן, בראשות סנאה טאקאיצ’י, זכתה בניצחון גדול בבחירות. אי־הוודאות הפוליטית הוסר והוביל לראלי מניות לצד התחזקות מתונה של הין. בעוד התשואות הקצרות נותרו גבוהות יחסית, על רקע ציפיות למדיניות פיסקלית מרחיבה, בתשואות האג"ח הארוכות נרשמה ירידה על רקע אותות מרסנים מצד הממשלה בדבר “תמרוץ אחראי” וביקושים מוסדיים חזקים. תשואת אג"ח ממשלתית לשנתיים עלתה ל-1.28%, תשואת אג"ח ממשלתית לעשר שנים ירדה מעט לכ-2.21% ותשואת האג"ח ל-30 שנים ירדה בכ-20 נ"ב מתחילת החודש לרמה של 3.44%.