קובי אליסוף, מנכ״ל מרווחים שוקי הון בע״מ

16/02/2026

קובי אליסוף, מנכ״ל מרווחים שוקי הון בע״מ, צילום: טל אליסוף

קובי אליסוף, מנכ״ל מרווחים שוקי הון בע״מ, צילום: טל אליסוףכלכלת ברזיל, היא המנוע הגדול ביותר של אמריקה הלטינית ואחת מעשר הכלכלות החזקות בעולם , ניצבת בפתח שנת 2026 בנקודת הכרעה היסטורית המשלבת עוצמה יצרנית עם פגיעות פיסקאלית. לאחר תקופה של צמיחה שעמדה בממוצע על 3.2% בין השנים 2022 ל-2025, קצב הגבוה פי שלושה מהממוצע בעשור שקדם לו ,המשק הברזילאי עובר לתהליך של "נחיתה רכה", עם תחזיות צמיחה שמתכווצות ל-1.6% בשנת 2026. בעוד שהמגזר החקלאי ותעשיית הנפט שוברים שיאי ייצוא וייצור, המדיניות המוניטרית של הבנק המרכזי, המתבטאת בריבית Selic ברמה של 15%, יוצרת לחץ כבד על הצריכה הפרטית ועל עלויות שירות החוב הממשלתי.

הניתוח הגיאופוליטי של ברזיל חושף מדינה המתמרנת במיומנות בין הקטבים של הכלכלה העולמית. מצד אחד, היא מהדקת את קשריה עם סין, שותפת הסחר המרכזית שרכשה סחורות ברזילאיות בשווי של כ-100 מיליארד דולר בשנת 2025. מצד שני, היא מתמודדת עם חזית מורכבת מול ארצות הברית תחת ממשל טראמפ, שהטיל מכסים כבדים על מוצרי מפתח אך גם העניק ויתורים משמעותיים המעידים על התלות האמריקאית בחומרי גלם ברזילאיים. במקביל, החתימה ההיסטורית על הסכם הסחר עם האיחוד האירופי בינואר 2026 פתחה צוהר לשוק של 700 מיליון צרכנים.

זירת המאקרו: צמיחה, אינפלציה והמדיניות המוניטרית

התמונה המאקרו-כלכלית של ברזיל לשנת 2026 משקפת משק הנמצא בתהליך של התכנסות לפוטנציאל הצמיחה שלו, תוך ניסיון לרסן לחצים אינפלציוניים מתמשכים. האוכלוסיה בברזיל הינה 214 מליון איש , הצמיחה בשנת 2024 עמדה על 3.4%, אך ב2025 הייתה 2.3% והצפי הוא ל-1.6% ב-2026. האטה זו אינה מקרית; היא תוצאה ישירה של תנאים מוניטריים מהדוקים ביותר בעולם ודעיכה בדחף הפיסקאלי שאיפיין את שנות ההתאוששות מהמגפה.

האינפלציה בברזיל נותרה עקשנית, למרות הירידה מהשיאים של 2021-2022. מדד ה-IPCA (מדד המחירים לצרכן ) סיים בשנת 2025 ברמה של 4.4%, קרוב מאוד לגבול העליון של טווח היעד שעומד על 4.5%. הבנק המרכזי הברזילאי (BCB) פועל בנחישות לשמור על אמינותו, במיוחד לאור העובדה שציפיות האינפלציה של השוק לשנים 2026-2027 עדיין נעות סביב 3.8% עד 4.2%, מעל ליעד המרכזי של 3%. ריבית ה-Selic, שעומדת על 15%, מייצרת ריבית ריאלית של כ-10%-11%, נתון המציב את ברזיל בצמרת טבלת הריביות העולמית ומושך זרמי הון משמעותיים המבקשים לנצל את פער הריביות מול ארצות הברית.

מצ"ב מאקרו-כלכלי:

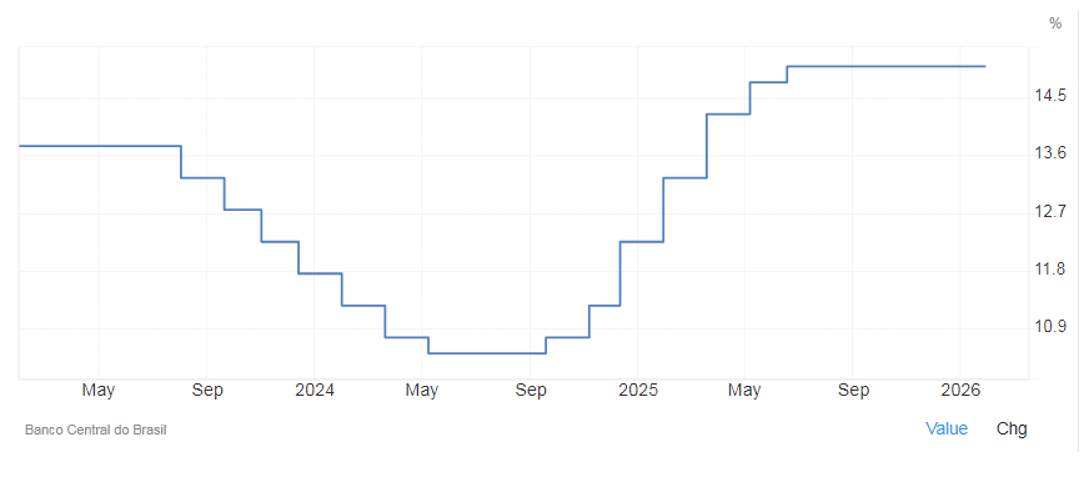

גרף ריבית ברזיל -2023-2026

ריבית ה-Selic היא ריבית הבסיס (Benchmark) של ברזיל, הנקבעת על ידי הבנק המרכזי (Banco Central do Brasil) כדי לשלוט באינפלציה. נכון לפברואר 2026, הריבית עומדת על 15% לאחר החלטה לשמור עליה יציבה, במטרה להתמודד עם לחצים אינפלציוניים ואי-ודאות גלובלית. ריבית זו משפיעה ישירות על עלויות ההלוואות, המימון וההשקעות בכלכלה הברזילאית.

נתונים כלכליים 2026

|

מדד |

2024 |

2025 |

2026 (תחזית) |

|

צמיחת תמ"ג ריאלית |

3.4% |

2.3% |

1.6% |

|

מדד מחירים לצרכן (IPCA) |

4.5% |

4.4% |

4.2% |

|

ריבית Selic (סוף שנה) |

14.50% |

15.00% |

11.50% |

|

חוב ציבורי גולמי (% תמ"ג) |

85% |

92% |

96% |

|

אבטלה (% מכוח העבודה) |

5.8% |

5.4% |

5.2% |

הירידה בשיעור האבטלה לרמה של 5.2% בסוף 2025 היא אחד ההישגים המרשימים של הממשל הנוכחי, והיא משקפת שיפור במדדי ההכנסה הריאלית ובצריכה הפרטית. עם זאת, שוק עבודה הדוק כל כך עשוי להקשות על הבנק המרכזי להוריד ריבית במהירות, שכן עליית השכר הממוצע מפעילה לחץ על מחירי השירותים.

נכון ל- 2026, התוצר לנפש בברזיל עומד על כ־10,500 דולר בשנה. זה בעצם הסכום הממוצע שהכלכלה מייצרת לכל אדם, לפי שערי חליפין רגילים. כשמודדים לפי כוח קנייה, כלומר לפי מה שאפשר באמת לקנות בכסף בתוך המדינה, המספר כבר קופץ לאזור 19,500 דולר וזה נותן תמונה אמיתית יותר של רמת החיים המקומית. לשם השוואה, בישראל תוצר לנפש נע סביב 56,000 דולר, ובארה״ב סביב 85,000 דולר. במילים פשוטות, ישראל מייצרת לאדם בערך פי חמישה יותר מברזיל, וארה״ב כמעט פי שמונה. עם זאת, צריך לזכור שברזיל מונה כ־214 מיליון תושבים , המדינה השביעית בגודלה בעולם , מה שאומר שזו כלכלה עם שוק פנימי עצום, אבל גם עם אתגרי חלוקת הכנסה לא פשוטים. גם כשמסתכלים על שכר, הפערים בולטים. השכר החודשי הממוצע בברזיל עומד על כ־3,000–3,200 ריאל, שהם בערך 2,200–2,500 שקל. בישראל השכר הממוצע הוא כ־12,500 שקל בחודש. כלומר, עובד ישראלי ממוצע מרוויח פי ארבעה עד חמישה יותר מעובד ברזילאי. השכר החציוני בברזיל אפילו נמוך יותר, מה שמחדד את הפער.

אבל הסיפור האמיתי בברזיל הוא לא רק הפער מול מדינות אחרות, אלא הפערים בתוך המדינה עצמה. ההכנסה בעשירון העליון יכולה להיות גבוהה פי 10–12 מהעשירון התחתון. בדרום־מזרח, באזורי סאו פאולו וריו, השכר גבוה משמעותית לעומת הצפון־מזרח העני יותר, עם פער של כ־70%.

גם להשכלה יש משקל דרמטי: בלי תעודת תיכון השכר נמוך מאוד, תואר ראשון כבר מכפיל את ההכנסה, ובהייטק או פיננסים אפשר להגיע לשכר גבוה פי כמה מהממוצע הארצי. בסופו של דבר, ברזיל היא כלכלה גדולה עם ממוצע סביר למדינה מתפתחת, אבל עם פערים חברתיים עמוקים שממשיכים להיות אחד האתגרים המרכזיים שלה.

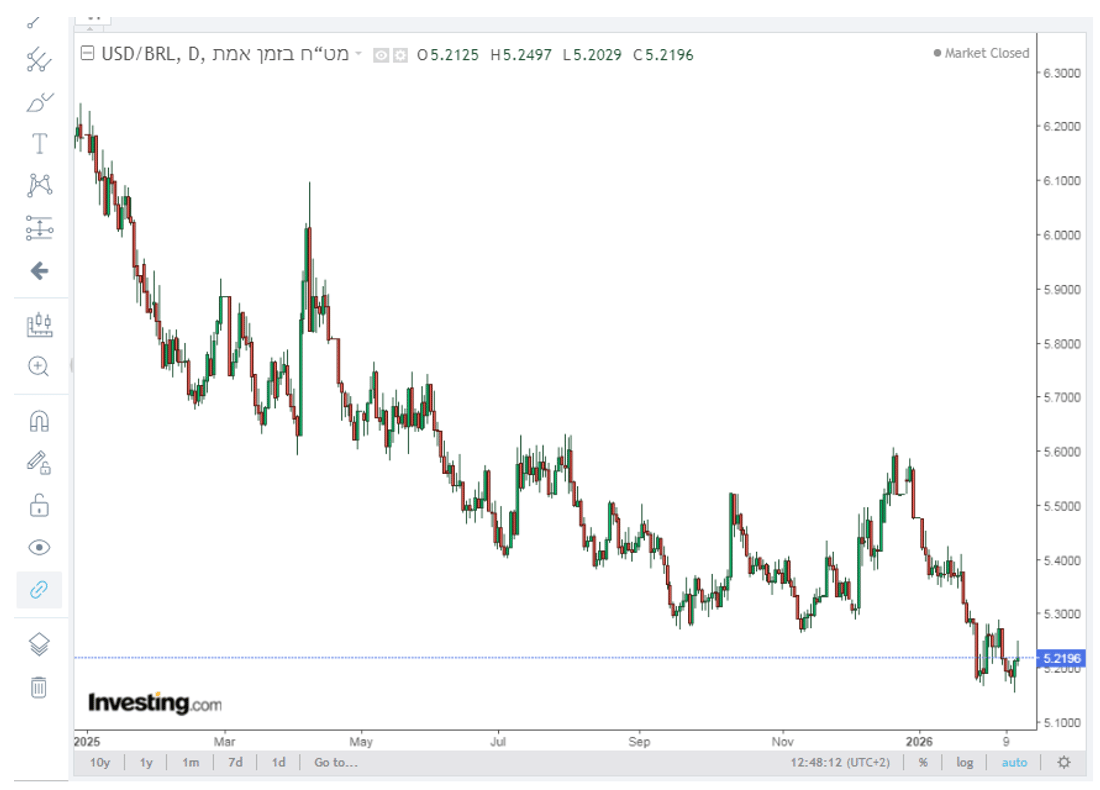

בתחילת 2025 הריאל נחלש מול הדולר אולם בהמשך התחזק באופן ניכר בדומה להתחזקות כל המטבעות מול הדולר.

שנת 2025 ותחילת 2026 התאפיינו בלחץ משמעותי על המטבע הברזילאי (BRL). למרות ריבית ה-Selic הגבוהה, הריאל הברזילאי המשיך להיחלש מול הדולר האמריקאי, מגמה שנובעת משילוב של גורמים גלובליים ופנימיים.

גרף דולר אמריקאי /ריאל ברזילאי

הסיבות המרכזיות לתנועות בריאל ב2025:

מדיניות הפדרל ריזרב (Fed): העמדה הניצית ("Hawkish") של הבנק המרכזי האמריקאי והמשך העלייה בתשואות איגרות החוב של ארה"ב משכו הון חזרה לדולר, שנחשב למקלט בטוח, והפעילו לחץ על מטבעות של שווקים מתעוררים כמו ברזיל.

אי-ודאות פוליטית ופיסקאלית: החששות המתמידים סביב היציבות הפיסקאלית של ברזיל, לצד אי-הוודאות לקראת הבחירות לנשיאות באוקטובר 2026, פגעו באמון המשקיעים הזרים והובילו ליציאת הון.

פער הריביות העתידי: בעוד שהריבית הנוכחית בברזיל גבוהה מאוד, השוק מתמחר מחזור של הקלות מוניטריות לקראת סוף 2026 (צפי לירידה ל-11.5%), מה שמפחית את האטרקטיביות של המטבע בטווח הארוך.

מכסי סחר וחקירות סחר: הטלת המכסים על ידי ממשל טראמפ והחקירה תחת "סעיף 301" בנוגע למערכות התשלומים והמדיניות הברזילאית יצרו עננה מעל מאזן התשלומים העתידי של המדינה.

הפיחות בריאל נושא בחובו גם השפעה חיובית על המאזן הממשלתי: מאחר שברזיל היא נושה נטו במטבע חוץ, פיחות של המטבע המקומי מוביל לירידה ריאלית ביחס החוב-תוצר שלה. עם זאת, הפיחות מייקר את היבוא ותורם ללחצים האינפלציוניים, במיוחד בתחומי המזון והאנרגיה, מה שמקשה על הבנק המרכזי להוריד את הריבית במהירות הרצויה לממשלה. כאמור מגמת הפיחות בריאל התחלפה בהתחזקות יפה הצואמת את החלשות הדוחר מול כל המטבעות והייתרון היחסי של ברזיל במחצבי טבע וחקלאות.

כלכלת ברזיל 2026: בין עוצמה ריאלית ללחץ פיסקלי

ברזיל ממשיכה להיות הכלכלה הגדולה ביותר באמריקה הלטינית, עם תוצר מקומי גולמי המוערך בטווח של 2.2–2.3 טריליון דולר. קצב הצמיחה בשנת 2025 נאמד בכ־2.1%–2.4%, נתון מתון אך יציב, הנשען בעיקר על שלושה מנועים מרכזיים: חקלאות חזקה, יצוא סחורות רחב היקף וסקטור שירותים דינמי. מבנה הכלכלה הריאלי מעניק לברזיל בסיס צמיחה מגוון יחסית לשווקים מתעוררים אחרים.

יחס חוב־תוצר- ברמת המקרו הכללית, יחס החוב הציבורי לתוצר נע סביב 87%–89%, רמה גבוהה ביחס למדינות בעלות דירוג אשראי דומה, אך עדיין בטווח שנחשב יציב בהשוואה למדינות מפותחות רבות.

עם זאת, התחזיות קדימה מצביעות על המשך עלייה, כאשר החוב הציבורי הגולמי צפוי להגיע לכ־96% מהתמ"ג עד סוף 2026, לעומת 83% בשנת 2022.כלומר, בטווח הקצר אין משבר חוב, אך המגמה ארוכת הטווח מחייבת התאמות מבניות/ הממשלה הציבה יעד לעודף ראשוני של 34.3 מיליארד ריאל בשנת 2026, המהווים כ־0.25% מהתמ"ג. עם זאת, אנליסטים בכירים מעריכים כי יידרש עודף משמעותי יותר, סביב 2% מהתמ"ג, כדי לייצב בפועל את מסלול החוב. חלק גדול מהתקציב מוגדר כהוצאות חובה קשיחות, המהוות כ־85% מההוצאה הכוללת, דבר שמצמצם מאוד את הגמישות התקציבית. לכן חלק מהמאמץ מתמקד בייעול הוצאות רווחה, כולל קיצוץ מתוכנן של 7.7 מיליארד ריאל בתוכנית ) Bolsa Família רפורמה כלכלית לייצב משק הבית ) לשנת 2026, במטרה לתקן אי־סדרים ולשפר יעילות.

גורמי היציבות: למה זה לא משבר חוב

למרות העלייה ביחס החוב, קיימים שלושה גורמים ממתנים משמעותיים:

1. כ־90% מהחוב נקוב במטבע המקומי ומוחזק בידי תושבים מקומיים.

2. הממשלה היא נושה נטו במטבע חוץ, כך שפיחות בריאל אינו מייצר משבר מטבע אלא אף עשוי להפחית את יחס החוב־תוצר במונחים ריאליים.

3. היקף התוצר הגדול ויתרון הסחורות של ברזיל מייצרים עודפי סחר תקופתיים שתומכים ביציבות המאקרו.

בפועל, היחס חוב־תוצר של 87%–89% כשלעצמו אינו מסוכן, אך כאשר המגמה מצביעה על התקרבות ל־96%, היכולת להפעיל מדיניות פיסקלית מרחיבה בעת מיתון מצטמצמת. מנגד, מבנה החוב המקומי, עומק השוק הפיננסי והיתרון הסחיר של הכלכלה מעניקים לברזיל כרית ביטחון שחסרה למדינות מתעוררות רבות עם תלות בחוב חוץ. ברזיל אינה עומדת על סף משבר, אך היא בהחלט נמצאת בנקודת מבחן פיסקלית. אם הממשלה תצליח לעבור מעודף סמלי לעודף משמעותי יותר ולבלום את מסלול העלייה בחוב, היא תוכל לשמר יציבות מאקרו ארוכת טווח. אם לא, שוק ההון ידרוש פרמיית סיכון גבוהה יותר והמרחב הכלכלי ייסגר בהדרגה. בזכות כל זה הריאל בהתאמה למגמה העולמית התחזק ב 15% ביחס לדולר .

מעצמת אנרגיה ומשאבים: שיאים בפרה-סאלט ובכריה

ברזיל מבססת את מעמדה כיצואנית אנרגיה עולמית מובילה. חברת Petrobras שברה בשנת 2025 את כל שיאי הייצור ההיסטוריים שלה, עם תפוקה כוללת של 2.99 מיליון חביות שווה ערך נפט ליום (boed). המנוע המרכזי של צמיחה זו הוא שכבת ה"פרה-סאלט" (Pre-salt) במים עמוקים, המהווה כיום 82% מסך הייצור של החברה.

השקעות במגזר הנפט והגז צפויות להגיע לשיא של 21.3 מיליארד דולר בשנת 2026, כאשר פלטפורמות חדשות כמו FPSO Almirante Tamandaré ו-FPSO Alexandre de Gusmão נכנסות לפעילות מלאה. במקביל, מגזר הכריה, בהובלת ענקית הברזל Vale, רשם ייצוא שיא של 416 מיליון טון ברזל בשנת 2025, למרות שמחירי השוק העולמיים הפחיתו מעט את הערך הכספי הכולל.

ביצועי מגזר האנרגיה והכריה (2025)

|

מוצר |

נפח ייצוא/ייצור |

שינוי שנתי (%) |

ערך ייצוא (מיליארד דולר) |

|

נפט גולמי |

98 מיליון טון |

+11% |

44.67 |

|

עפרת ברזל |

416 מיליון טון |

+5.7% |

28.96 |

הצמיחה בייצור הנפט לא רק מחזקת את המאזן המסחרי של ברזיל, אלא גם מעניקה לה מנוף גיאופוליטי משמעותי בתוך פורום ה-OPEC+ ובארגון ה-BRICS.

האמזונס: לא רק טבע – נכס אסטרטגי

מעבר למספרים היבשים של חוב, ריבית ותמ״ג, לברזיל יש נכס שאין כמעט לאף מדינה אחרת בעולם יער האמזונס. יער הגשם הגדול בעולם משתרע על כ־5.5 מיליון קמ״ר, כ־60% ממנו בתוך ברזיל, והוא מכסה כ־40% משטח המדינה. לא סתם מכנים אותו “הריאה הירוקה של כדור הארץ”: הוא סופג כמויות עצומות של פחמן דו־חמצני ומשפיע על דפוסי אקלים וגשמים גם הרחק מדרום אמריקה. מעבר לאקולוגיה, יש כאן גם כלכלה וגיאופוליטיקה. האמזונס כולל מגוון ביולוגי עצום, משאבי טבע, ידע רפואי פוטנציאלי ועשרות קהילות ילידיות. מצד שני, מאז שנות ה־70 נכרתו כ־17%–20% מהיער, בעיקר לטובת חקלאות, בקר וכרייה. בשנים האחרונות נרשמה האטה בקצב הכריתה בזכות אכיפה והסכמים סביבתיים, אך האתגר עדיין משמעותי. במובן הזה, האמזונס הוא גם קלף מדיני של ברזיל מול אירופה וארה״ב, במיוחד סביב רגולציה סביבתית והסכמי סחר.

שוק ההון: שנה חזקה, תנודתיות מובנית

גם בשוק ההון ברזיל סיפקה כותרות. מדד IBOVESPA, המדד המרכזי של בורסת סאו פאולו, נסחר סביב 186,000 נקודות רמות גבוהות היסטורית. בשנה האחרונה המדד עלה בכ־40%–45%, ובחודש האחרון בלבד בכ־12%–15%. זה ראלי משמעותי, אבל כמו בכל שוק מתעורר – גם תנודתי.

משקיעים זרים נוטים לעקוב אחרי ETF בשם EWZ, שמייצג את שוק המניות הברזילאי דרך הבורסה האמריקאית. המחיר שלו נע סביב 38 דולר. חשוב להבין: בעוד שהמדד המקומי נמדד בריאל, ה־EWZ מושפע גם משער הדולר–ריאל. לכן, כשהריאל התחזק בכ־14% ב־2025, זה שיפר את התשואה במונחים דולריים.

העליות בשוק משקפות שילוב של רווחיות גבוהה במגזרי אנרגיה וסחורות, חזרה של הון זר לשווקים מתעוררים ואופטימיות זהירה לגבי היציבות המאקרו־כלכלית. אבל כמו תמיד בברזיל – הפוטנציאל גבוה, וגם התנודתיות.

מניות מובילות במדד:

|

חברה |

ענף |

|

Petrobras (PETR4 / PETR3) |

נפט ואנרגיה (החברה המובילה) |

|

Itaú Unibanco (ITUB4) |

בנקאות ופיננסים |

|

Banco Bradesco (BBDC4) |

בנקאות ופיננסים |

|

Vale (VALE3) |

כרייה ומתכת (ברזל) |

|

Ambev (ABEV3) |

מזון ושתייה |

|

Banco do Brasil (BBAS3) |

בנקאות |

|

B3 (B3SA3) |

הבורסה עצמה |

|

Telefônica Brasil (VIVT3) |

טלקום |

|

Suzano (SUZB3) |

ייצור נייר וסיבים |

|

WEG (WEGE3) |

תעשייה ואלקטרוניקה |

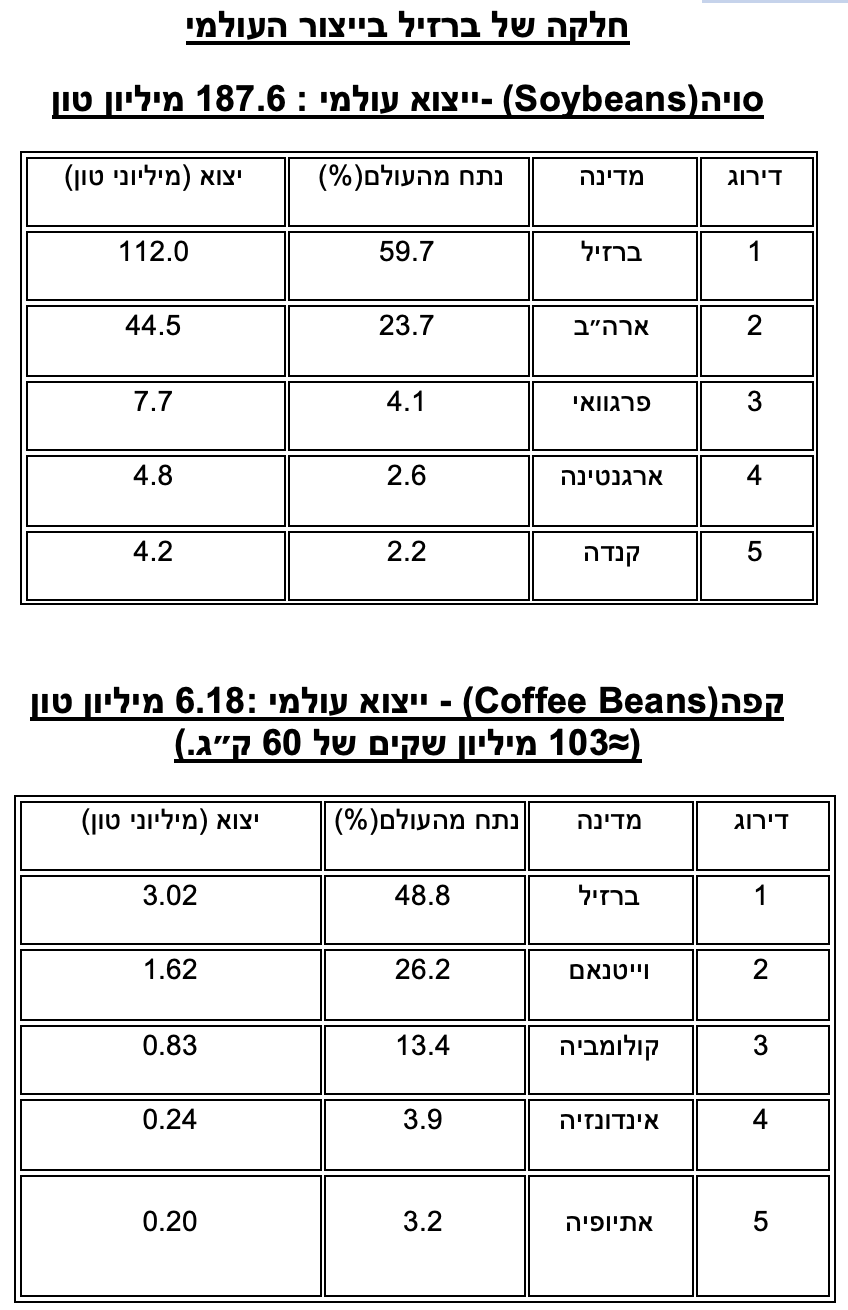

אגרו-ביזנס: סל המזון של העולם

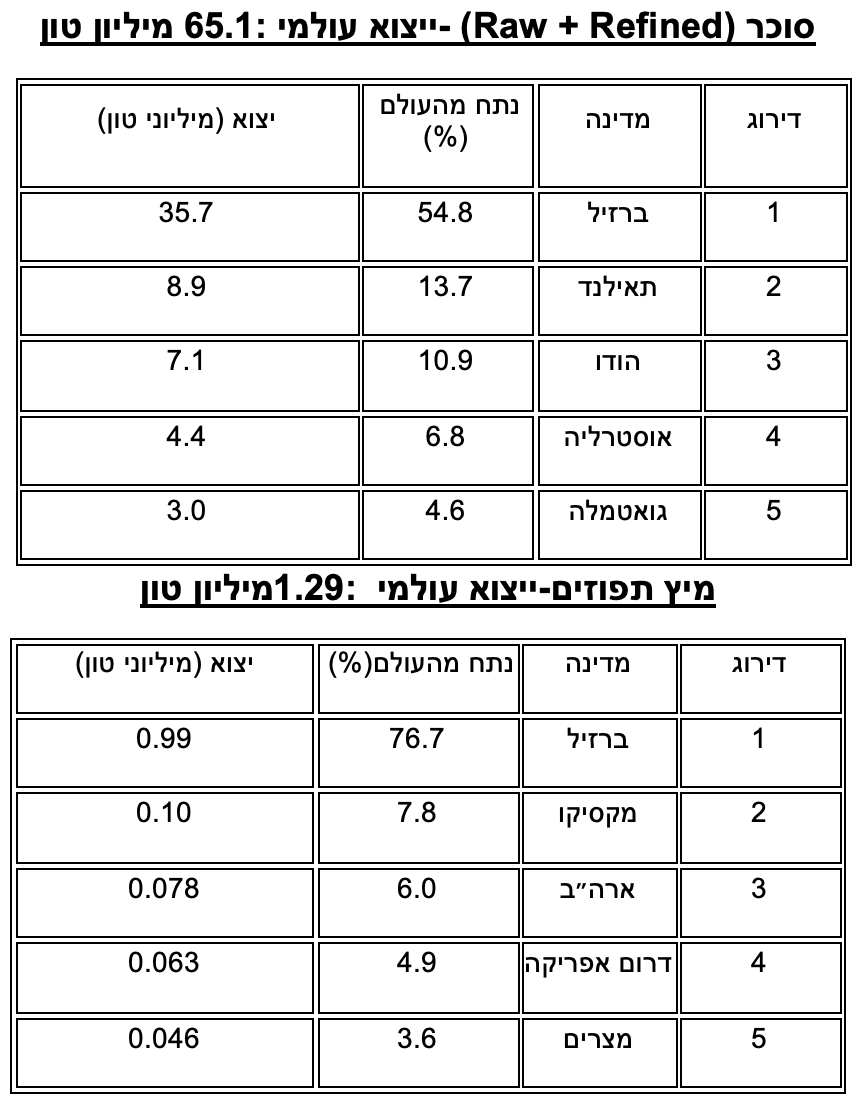

המגזר החקלאי הברזילאי ממשיך להפגין חסינות מרשימה מול תנודות האקלים והשווקים. בשנת 2025, האגרו-ביזנס הניב הכנסות שיא מייצוא בסך 169.2 מיליארד דולר, המהווים כמעט מחצית (48.5%) מכלל הייצוא של המדינה. יבול הדגנים לעונת 24/25 הגיע לשיא של 352.2 מיליון טון, עלייה של 17% לעומת המחזור הקודם. במילים אחרות, כמעט כל דולר שני הנכנס לברזיל ממקור חוץ מקורו במגזר החקלאי.

סין היא הלקוח המרכזי של החקלאות הברזילאית, עם רכישות בשווי 55.3 מיליארד דולר, אך הממשלה פועלת במרץ לגיוון שווקים. בין 2023 ל-2025 נפתחו 525 שווקים חדשים למוצרים ברזילאיים, מהלך שהניב הכנסות נוספות של כ-4 מיליארד דולר. הצמיחה המרשימה ביותר נרשמה בייצוא בשר בקר, שזינק ב-42.5% בערכו הכספי בשנת 2025 עקב עליית מחירים וביקוש גלובלי.

אחד המדדים המרכזיים לעוצמה כלכלית בתחום הסחורות הוא נתח הייצור העולמי. נתוני USDA לעונת 2024–2025 מציבים את ברזיל כמעצמה חקלאית מובילה:

התמונה ברורה:

ברזיל היא כוח קובע מחירים בארבע סחורות מזון אסטרטגיות.

יש ריכוזיות גבוהה במיוחד במיץ תפוזים וסוכר.

בסויה – שליטה מבנית שנשענת על יתרון לוגיסטי וקרקעי.

בקפה – תלות עולמית במחזורי היבול הברזילאי.

נתונים אלו מציבים את ברזיל לא רק כמשתתפת בשוק הסחורות העולמי, אלא כשחקנית המעצבת את מחירי השוק ואת יציבות האספקה הגלובלית.

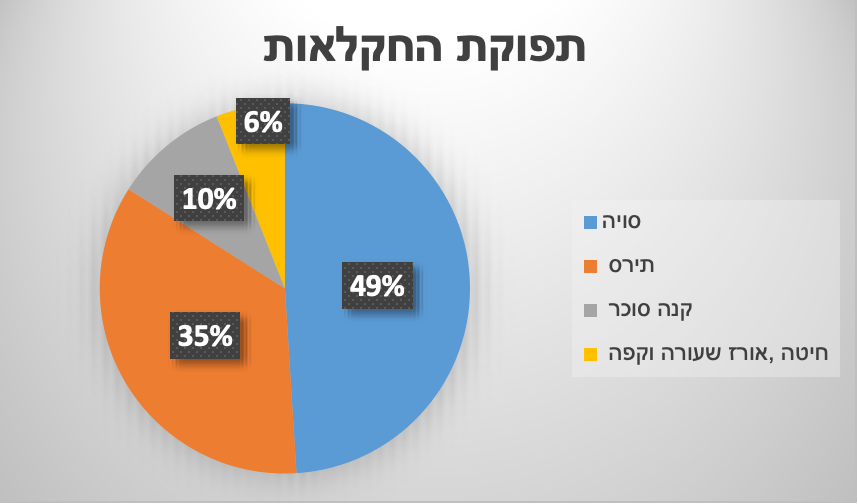

פילוח תפוקה חקלאית: מבט מבני

בהתבסס על יבול כולל של כ־352.2 מיליון טון דגנים בעונת 2024–2025, ניתן לחלק את תפוקת החקלאות הברזילאית כך:

המשמעות היא שהתלות בסויה גבוהה מאוד ומהווה עוגן מרכזי בשרשרת האספקה של תעשיות המזון והחלבון העולמיות, במיוחד עבור סין.

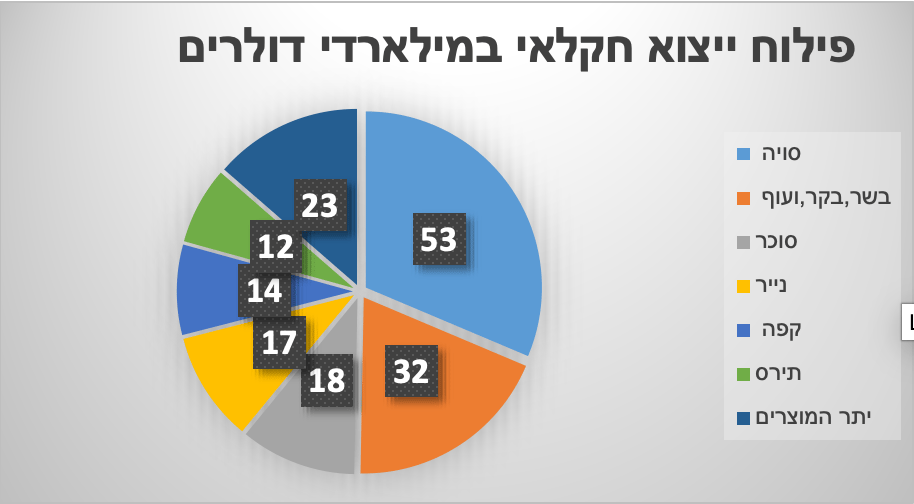

פילוח יצוא חקלאי במיליארדי דולרים

חלוקת יצוא האגרו הברזילאי בשנת 2025 מצביעה על פיזור משמעותי בין תחומי פעילות:

הפיזור הרחב מעניק לברזיל יציבות יחסית מול תנודתיות מחירי סחורות בודדות.

השוואת סל קניות –ישראל /ברזיל

נכון לפברואר 2026, כשמשווים סל קניות בסיסי בין ישראל לברזיל מתקבלת תמונה די ברורה: אותו סל מוצרים – חלב, לחם, אורז, ביצים, גבינה, עוף ופירות וירקות בסיסיים – עולה בישראל כ־174 ₪, בעוד שבברזיל, לאחר המרה לשקלים, המחיר עומד על כ־78 ₪ בלבד. כלומר, בישראל משלמים יותר מפי שניים על אותם מוצרים בדיוק.

הפער הזה לא נובע רק משכר נמוך יותר בברזיל, אלא ממבנה כלכלי רחב יותר. ברזיל היא מעצמת חקלאות עולמית, מובילה ביצוא סויה, סוכר, קפה ומיץ תפוזים, ולכן נהנית מזמינות גבוהה של חומרי גלם, יתרון לגודל ועלויות ייצור נמוכות לאורך כל שרשרת הערך. בישראל, לעומת זאת, השוק קטן יותר, ריכוזי יחסית, ועלויות השכר, התפעול והרגולציה גבוהות – וכל אלה מתגלגלים למחיר הסופי לצרכן.

במילים פשוטות, ברזיל לא רק מוכרת מזון לעולם במחירים תחרותיים , היא גם נהנית ממנו במחיר מקומי נמוך יחסית. וזה יתרון שקט אבל משמעותי, שמחזק את כוח הקנייה של האוכלוסייה ותומך ביציבות הכלכלה מבפנים.

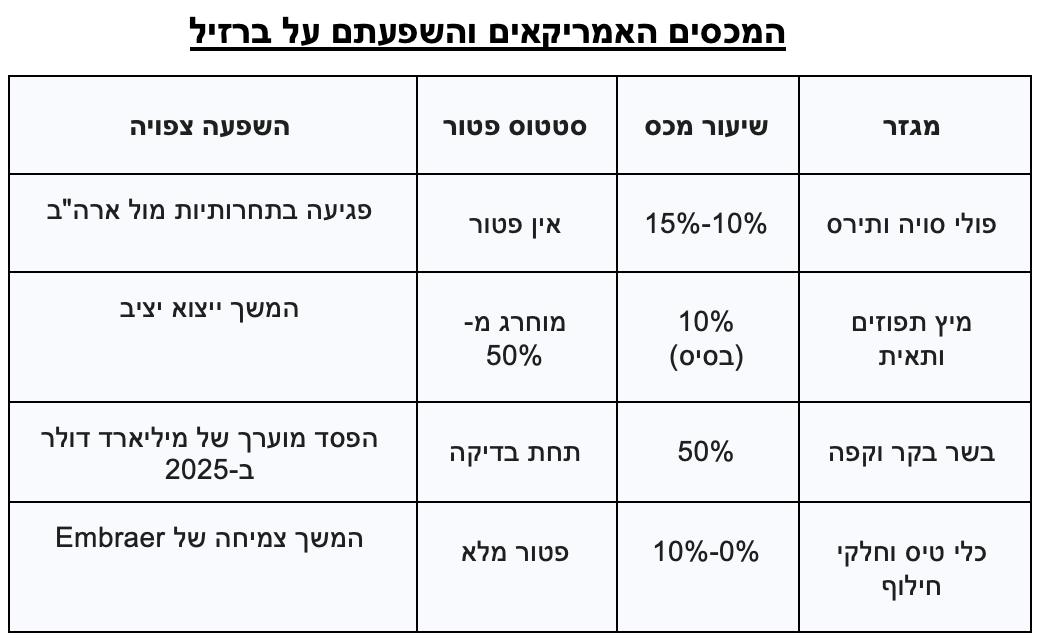

יחסי הסחר עם ארצות הברית: עידן המכסים והפטורים

הזירה הגיאופוליטית מול וושינגטון הפכה למורכבת במיוחד בשנת 2025. עם כניסתו של ממשל טראמפ השני, הוטלו מכסים בשיעור של 40%-50% על מגוון רחב של מוצרים ברזילאיים. המכסים פגעו במיוחד במגזרים כמו קפה, בשר בקר ופירות טרופיים, ויצרו אי-ודאות רבה בקרב היצואנים הברזילאים.

עם זאת, המציאות הכלכלית הכתיבה גמישות. ביולי 2025 הודיע הממשל האמריקאי על מאות פטורים ממכסים, המכסים כ-42% מנפח הייצוא הברזילאי לארה"ב. מוצרים כמו מיץ תפוזים, תאית (Pulp), דשנים וכלי טיס הוחרגו מהמכסים עקב חשיבותם לשרשראות האספקה האמריקאיות. הדינמיקה הזו מדגישה את התלות ההדדית: ברזיל היא ספקית קריטית של חומרי גלם שאין להם תחליף מקומי בארה"ב.

הסכם הסחר עם האיחוד האירופי: ניצחון בצל עיכובים

בינואר 2026, לאחר 26 שנות משא ומתן, חתמו מדינות המרקוסור והאיחוד האירופי על הסכם סחר חופשי היסטורי. ההסכם צפוי לבטל מכסים בשווי של כ-4 מיליארד אירו בשנה ולפתוח את השוק האירופי למוצרי מזון ברזילאיים, תוך הפחתת מכסים על מכוניות, תרופות וכימיקלים אירופיים המיוצאים לברזיל.

נקודות מפתח בהסכם המרקוסור-האיחוד האירופי

ביטול מכסים: המרקוסור יבטל מכסים על 91% מהסחורות התעשייתיות מהאיחוד האירופי (רכב 35%, כימיקלים 18%).

מכסות חקלאיות: ברזיל תקבל גישה מועדפת (במסגרת מכסות) לייצוא בקר, עוף, סוכר ואתנול לאירופה.

הגנה סביבתית: ההסכם כולל פרק מחייב על פיתוח בר-קיימא ומאבק בכריתת יערות, מה שמעניק לאיחוד האירופי מנוף לחץ על המדיניות הסביבתית של ברזיל.

רכש ממשלתי: חברות אירופיות יוכלו להגיש הצעות למכרזים ממשלתיים בברזיל בתנאים שווים לחברות מקומיות.

סיכום ומבט לעתיד: ברזיל בצומת דרכים

שנת 2026 מסמנת את סוף המחזור הראשון של ממשלת לולה השלישית ותחילתו של מאבק פוליטי וכלכלי על עתיד המדינה. ברזיל הצליחה לבסס את מעמדה כמעצמת סחורות גלובלית, מובילת חדשנות פיננסית ושחקנית משמעותית במאבק בשינויי האקלים. עם זאת, מלכודת החוב והגירעון הפיסקאלי ממשיכים להעיב על היציבות ארוכת הטווח.

הצלחתה של ברזיל בשנים הקרובות תהיה תלויה ביכולתה לבצע מהלכים אסטרטגיים:

1. משמעת פיסקאלית: ייצוב יחס החוב-תוצר באמצעות יישום מלא של רפורמת המס וצמצום הוצאות חובה.

2. גיוון סחר: השלמת אשרור הסכם המרקוסור-אירופה וניהול מושכל של היחסים עם ארה"ב וסין כדי להימנע מלהפוך ל"זירת קרב" במלחמת הסחר הגלובלית.

ברזיל של 2026 היא מדינה עם פוטנציאל עצום, אך כזו שחייבת לנווט בזהירות רבה בין שאיפות חברתיות רחבות למציאות כלכלית קשוחה. אם תצליח לשמור על האיזון העדין הזה, היא עשויה להפוך לאחת הכלכלות היציבות והצומחות ביותר בעשור הבא.

מרווחים שוקי הון בע"מ.

קובי אליסוף - מנכ"ל.

יאיר מור –כלכלן ואנליסט .

מקורות – https://il.investing.com https://www.imf.org ,https://data.worldbank.org/country/brazil

https://www.ibge.gov.br,https://www.bcb.gov.br,https://www.reuters.com/world/americas/

https://www.bloomberg.com,https://tradingeconomics.com/brazil,https://www.oecd.org

https://www.worldeconomics.com,https://il.investing.com,https://www.cmegroup.com

https://www.eia.gov,https://www.opec.orghttps://www.vale.com , https://www.petrobras.com

חלק מהנתונים נלקחו ממאגרי מידע באמצעות כלי AI.

מסמך זה הוכן על ידי חברת א.ב. מרווחים שוקי הון בע"מ, יתכן כי מטבע הדברים יאפשר והפרטים יהיו חסרים או בלתי מעודכנים. אשר על כן מופנה מסמך זה לגופים מוסדיים מקצועיים כחומר מסייע ואין לקבל על סמך המסמך החלטות השקעה. אין במסמך זה ובכל הכלול בו משום יעוץ או הזמנה לרכוש (ואו למכור) את ני"ע המוזכרים בו .ואין בו משום תחליף לייעוץ המתחשב בנתונים או בצרכים המיוחדים של כל אדם. חברת א.ב. מרווחים שוקי הון בע"מ לא תהיה אחראית לכל נזק שיגרם , אם יגרם, למאן דהוא כתוצאה מהסתמכות על מסמך זה. חברת א.ב. מרווחים שוקי הון בע"מ מחזיקה עבור לקוחותיה ועבור עצמה, את ני"ע המוזכרים במסמך זה, כולם או חלקם, והיא עשויה למכור הן במגמת קניה והן במגמת מכירה