יחידת המחקר של הבורסה לניירות ערך

16/02/2026

הבורסה לניירות ערך, צילום: פאנדר

הבורסה לניירות ערך, צילום: פאנדרשבוע המסחר החולף (9–13 בפברואר) בבורסת תל אביב התאפיין במגמה חיובית, תוך "התנתקות" מהמגמה בשוק המניות האמריקאי. בעוד שמדד המניות S&P 500 רשם ירידה שבועית של כ-1.44%, מדד ת"א-125 סיכם את השבוע בעלייה של 2.89%.

מגמות בולטות בשוק:

סקטור הפיננסים מוביל את השוק:

העליות במדדי המניות בתל אביב בשבוע האחרון הובלו על ידי מניות הביטוח (עלייה שבועית של 6.58%) ומניות הבנקים (עלייה שבועית של 4.94%). המשקיעים מגלים אופטימיות לקראת עונת הדוחות הכספיים, הצפויה לחתום שנת שיא ברווחי הבנקים. משקלן של מניות הבנקים והביטוח במדד ת"א-125 גבוה במיוחד ועומד על כ-31.7%.

הקלינטק ממשיך לבלוט:

מדד ת"א קלינטק רשם עלייה שבועית של 4.28%, ומתחילת השנה הוא מוביל את טבלת התשואות בין מדדי הבורסה עם זינוק של 26.34%.

היחלשות במגזרי הטכנולוגיה והביטחון:

מדד ת"א תקשורת וטכנולוגיית מידע צנח בשבוע שעבר ב-7.48%, בעיקר על רקע חששות מפני השפעת אימוץ הבינה המלאכותית (AI) על חברות IT. גם בסקטור המניות הביטחוניות נרשם מימוש רווחים, עם ירידה שבועית של 3.1% במדד הסקטוריאלי.

התחזקות השקל:

השקל המשיך להתחזק אל מול הדולר בשיעור של 1.41% בשבוע שעבר (תיסוף של כ-3.42% מתחילת השנה), כששער החליפין מתקרב לרף ה-3 שקלים לדולר.

התחזקות האג"ח הממשלתיות:

מדד תל גוב כללי עלה בשבוע האחרון ב-0.29%, על רקע דעיכת הציפיות לאינפלציה וירידת תשואות האג"ח של ארה"ב. במגמה חיובית בולטות האג"ח השקליות הארוכות (10+ שנים) עם עלייה שבועית של כ-1.2%.

שוק החוב מתחמם:

בשבוע החולף בוצעו גיוסי אג"ח בהיקף נרחב של כ-6.5 מיליארד שקל, בהובלת חברות נדל"ן ובנייה כמו ביג וגב-ים. כמו כן, הצטרפה לבורסה חברת אג"ח חדשה, איה ניו יורק לימיטד.

גיוסים בקרנות הנאמנות:

ציבור המשקיעים ממשיך להזרים כספים לשוק הקרנות המקומי. מתחילת השנה גייסו הקרנות המנייתיות בישראל כ-4.9 מיליארד שקל (אקטיבי ופאסיבי), בעוד שמהקרנות המשקיעות בחו"ל נרשמו פדיונות של כ-3.3 מיליארד שקל.

במבט קדימה, עונת הדוחות לשנת 2025 נפתחת רשמית. בשבועות הקרובים צפויים להתפרסם דוחות של חברות ציבוריות גדולות כמו נייס, דיסקונט, מליסרון וביג, שיספקו תמונת מצב עדכנית על ביצועי המשק וגם על השפעות ה-AI על הביצועים. בנק ישראל צפוי לפרסם את החלטת הריבית ב-23 בפברואר, ואף כי בשוק מעריכים שהריבית במשק תיוותר ללא שינוי, התחזקות השקל עשויה להוביל להפתעה.

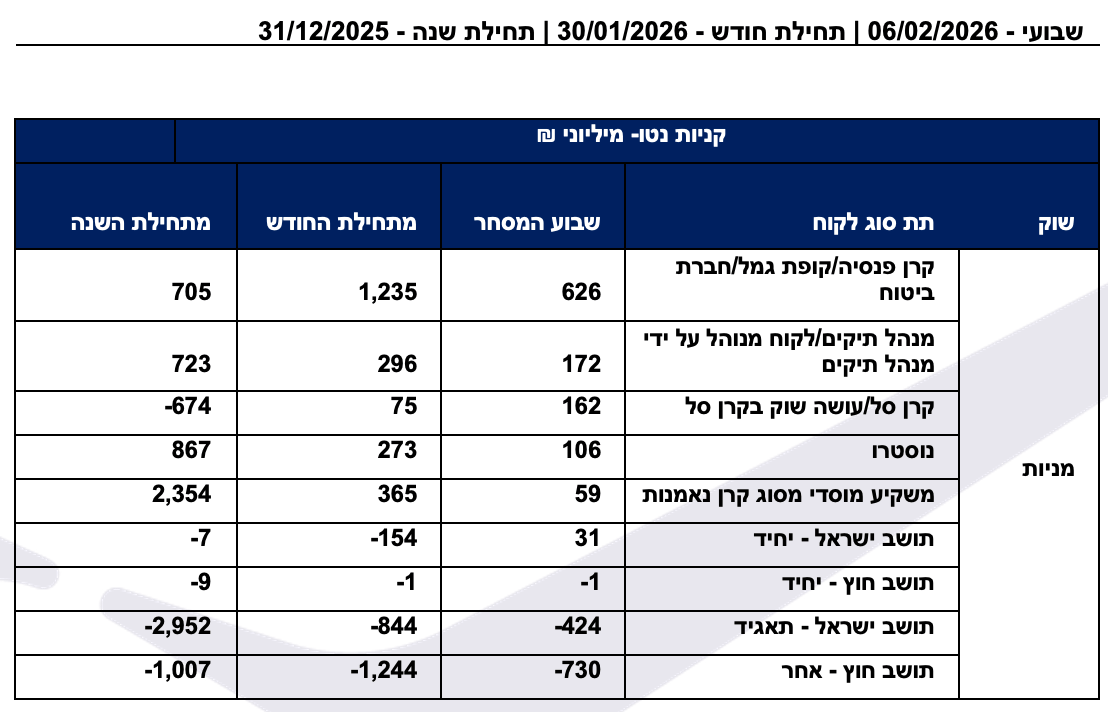

שוק קרנות הנאמנות

שוק קרנות הנאמנות ממשיך להתרחב גם השבוע, כאשר מתחילת השנה נרשם גיוס משמעותי של כ-11.3 מיליארד ש"ח. נכון ל־12 בפברואר 2026, סך הנכסים המנוהלים מוערך בכ-790 מיליארד ש"ח. הקרנות הכספיות ממשיכות להוות אלטרנטיבה אטרקטיבית לפיקדונות הבנק לטווח קצר, והשיגו גיוס של כ-2.4 מיליארד ש"ח מתחילת השנה. בנוסף, קרנות המשקיעות במניות ובאג"ח בישראל רשמו גיוסים גבוהים של כ-11.8 מיליארד ש"ח.

קרנות נאמנות פאסיביות ואקטיביות המושקעות במניות בישראל מציגות ביקוש חזק עם גיוסים של כ-4.9 מיליארד ש"ח מתחילת השנה, בעוד שקרנות המשקיעות במניות בחו"ל רשמו פדיונות של כ-3.3 מיליארד ש"ח. החל מהמחצית השנייה של 2025, לאחר תום המערכה באיראן, בולטת נטייה ברורה של הציבור להשקיע במדדים המקומיים – מגמה שמתחזקת לאור הביצועים המעורבים של המדדים הבינלאומיים והתחזקות השקל, שמגבירה את פערי התשואות ביניהם.

יום מסחר אחרון 12/02/2026 ,מתחילת השבוע- 08/02/2026 , מתחילת חודש- פבר-2026 , מתחילת שנה- 2026

|

כמות הקרנות יום מסחר אחרון 12/2/2026 |

שווי קרן יום מסחר אחרון 12/2/2026 |

יצירות ופדיונות מתחילת השבוע |

יצירות ופדיונות מתחילת חודש |

יצירות ופדיונות מתחילת שנה |

|

|

סה"כ קרנות מסורתיות |

1,065 |

242,377 |

1,141 |

3,483 |

9,365 |

|

סה"כ קרנות פאסיביות |

1,264 |

365,849 |

242 |

952 |

1,946 |

|

סה"כ קרנות, מיל' ₪ |

2,393 |

789,915 |

1,382 |

4,435 |

11,311 |

גיוסים ופדיונות לתעשיית קרנות נאמנות האקטיבית

המומנטום בענף נשמר גם במהלך שבוע המסחר האחרון. מתחילת השנה גייס שוק הקרנות האקטיביות סכום גבוה של כ-9.3 מיליארד שקל, אשר העלה את סך הנכסים לכ-424 מיליארד שקל – גידול של כ-17 מיליארד שקל לעומת סוף שנת 2025. קרנות המשקיעות באג"ח מקומי ממשיכות במגמה שהחלה בשנה הקודמת ובמהלך השבוע גייסו כ-0.7 מיליארד שקל וגייסו עד כה מתחילת השנה כ-5.5 מיליארד שקל נטו, לאחר שגויסו כ- 26 מיליארד שקל נטו בשנת 2025. הקרנות הכספיות ממשיכות למשוך את תשומת לב המשקיעים, עם גיוסים של כ-2.4 מיליארד שקל מתחילת השנה.

הקרנות האקטיביות הממוקדות בשוק המניות המקומי מראות יציבות גם השבוע ובשבוע האחרון נרשמו גיוסים נוספים של כ-0.1 מיליארד שקל, ובמהלך החודש הגיוסים הסתכמו בכ-1.1 מיליארד שקל. נתונים אלו מעידים על המשך העדפה לחשיפה לשוק המקומי בקרב ציבור המשקיעים.

|

נתוני יצירות ופדיונות עבור ימי המסחר 8/2-12/2/2026 |

יצירות ופדיונות נטו |

||||

|

סיווג קרנות נאמנות מיליוני שקל |

שווי נכסים ליום 12/2/2026 |

מתחילת השבוע |

מתחילת החודש |

מתחילת השנה |

|

|

כספיות |

181,689 |

228 |

1,590 |

2,395 |

|

|

מניות בארץ |

39,568 |

133 |

232 |

1,135 |

|

|

אג"ח בארץ |

167,439 |

710 |

1,588 |

5,586 |

|

|

מניות בחו"ל |

11,945 |

11 |

4 |

-82 |

|

|

אחר |

23,424 |

59 |

69 |

332 |

|

|

סה"כ |

424,065 |

1,141 |

3,483 |

9,366 |

|

גיוסים ופדיונות לתעשיית קרנות הנאמנות הפאסיבית

כוח פאסיבי לשוק המקומי: קרנות המשקיעות במדדים מקומיים ממשיכות לגייס גם השבוע!

בשבוע האחרון גדלה תעשיית הקרנות הפאסיבית בכ-0.25 מיליארד שקל בלבד, זאת בעקבות גיוסים משמעותיים במדדים המקומיים בהיקף של כ-0.9 מיליארד שקל, אשר קוזזו בפדיונות שנרשמו בקרנות המשקיעות בחו"ל בסך של כ-0.76 מיליארד שקל. מאז תחילת השנה, שוק קרנות הנאמנות הפאסיבי רשם גידול של כ-1.9 מיליארד שקל, כאשר מרבית הגיוסים התמקדו במדדי מניות מקומיים.

נכון ל-12 בפברואר 2026, שווי הנכסים המושקעים במניות בישראל נאמד בכ-148 מיליארד שקל, בעוד ששווי השוק של מניות בחו"ל מסתכם בכ-136 מיליארד שקל בלבד. התשואות העודפות של המדדים המקומיים לצד מגמה מעורבת במדדי חו"ל והיחלשות הדולר גורמים למשקיעים להעדיף השקעה במדדים מקומיים על פני חשיפה לחו"ל.

|

נתוני המסחר נכונים לתאריכים 8/2-12/2/2026 |

יצירות ופדיונות נטו |

||||

|

(כותרת על) מיליוני שקל |

שווי נכסים ליום 12/2/2026 |

מתחילת השבוע |

מתחילת החודש |

מתחילת השנה |

|

|

מניות בארץ |

148,259 |

920 |

1,923 |

3,809 |

|

|

אג"ח בארץ |

72,970 |

94 |

242 |

1,316 |

|

|

מניות בחו"ל |

136,383 |

-764 |

-1,259 |

-3,260 |

|

|

אחר |

8,238 |

-8 |

46 |

82 |

|

|

סה"כ |

365,850 |

242 |

952 |

1,947 |

|

תמצית הסקירה השבועית 9 – 13 בפברואר, 2026

תמצית הסקירה השבועית - שבוע מסחר בסימן התנתקות מארה"ב

שוק המניות הישראלי

מדד האול סטאר הישראלי התנתק ממדד מדד ה- S&P 500 - מדד ת"א-125 חתם שבוע מסחר חיובי בעליה שבועית מצטברת של 2.89% ובמנותק מירידות השערים בשוק המניות של ארה"ב בו רשם מדד ה – S&P 500 בשבוע החולף ירידה מצרפית של 1.44%.

הפיננסים לא עוצרים - מניות הפיננסים בהובלת חברות הביטוח שעלו בשבוע שעבר ב- 6.58% ומניות הבנקים שעלו בשבוע החולף ב- 4.94% היוו את המנוע לעליות בבורסה המקומית בשבוע החולף. אנו בפתח עונת דוחות כספיים בבורסת תל אביב ועושה הרושם כי המשקיעים מעריכים כי פנינו לעונת דו"חות חיובית בסקטור הפיננסי שתחתום שנת שיא ברווחים.

מה קדם למה - הביצה לתרנגולת או התרנגולת לביצה? משקלן של מניות הבנקים והביטוח במדד ת"א-125 עומד על כ- 31.7%, קרי, כל שקל שלישי המושקע במדד ת"א-125 זורם למניות אלו. מניות אלו נהנות מהעובדה שלמעלה מ- 3 מיליארד ש"ח חדשים זרמו להשקעה במדד ת"א-125 מתחילת השנה. הגידול הניכר של פעילות זרים במניות הפיננסיות בבורסת ת"א תומך אף הוא בביקושים הערים למניות הסקטור.

מדד הקלינטק עולה אבל הקרנות העוקבות אחר מדד ת"א קלינטק פורקו בשנות הדשדוש - מדד ת"א קלינטק ממשיך לככב בטבלת התשואות עם עליה שבועית של 4.28% ועליה של 5.77% מתחילת החודש. מדד מניות זה מוביל את טבלת התשואות של בורסת ת"א מתחילת השנה עם עליה של כ- 26.34% ועליה של כ- 73% בשנה החולפת. מעניין לציין כי נכון להיום אין מוצרים פאסיביים על מדד זה לאחר שבשנים האחרונות פורקו מספר קרנות נאמנות פאסיביות שעקבו אחר המדד עקב צבירת כספים נמוכה. מדובר בהחמצה גדולה של עוקבי המדדים ושל המשקיעים, שכן מדובר בתחום אטרקטיבי בו לחברות הישראליות ערך מוסף אמיתי.

נמשכת המגמה השלילית במניות טכנולוגיות המידע בבורסת ת"א ואולם גם על מדד ת"א תקשורת וטכנולוגית מידע אין מוצרים פאסיביים עוקבים ולפיכך הירידות החדות הם פועל יוצא של שינוי טעמים מוסדי ולא שינוי טעמי הציבור, לו חשיפה ישירה נמוכה למניות אלו.

שוק המט"ח והחוב בישראל

השקל שב להתחזק אל מול הדולר והחלפת קידומת לקידומת 2 נראית קרובה מתמיד - השקל שב להתחזק אל מול הדולר האמריקני בשבוע החולף בשיעור מצרפי של 1.41% ומתחילת השנה מציג השקל תיסוף בשיעור של כ- 3.42%. גורמי היסוד במשק הישראלי תומכים בהמשך התחזקות השקל ויש להביא זאת בחשבון בניהול החשיפה המטבעית בתיק ההשקעות.

איגרות החוב הממשלתיות מטפסות על רקע דעיכת האינפלציה המקומית וירידת תשואות חדה בתשואות החוב ל- 10 שנים של ממשלת ארה"ב. מדד תל גוב כללי טיפס בשבוע החולף ב- 0.29% והוא מציג עליה של 0.52% מתחילת החודש ועלייה של 1.12% מתחילת השנה. העליות הנאות של מדד זה הם פועל יוצא של ראלי באיגרות החוב הממשלתיות השקליות בעוד איגרות החוב הממשלתיות הצמודות מציגות אמנם עליות שערים, אולם מפגרות אחר מקבילותיהן השקליות. הירידה המתמשכת בציפיות האינפלציה לאורך כל עקום התשואות, מהוות את הסיבה לביצועי החסר של האפיק הממשלתי הצמוד אל מול האפיק השקלי. אנו מעריכים כי סביבת האינפלציה במשק תדעך בשנה הקרובה ותתמוך בהפחתות ריבית נוספות והארכת משך החיים הממוצע של תיק איגרות החוב הממשלתי. מדדי התל גוב מנהלים כ- 8.5 מיליארד ש"ח בלבד בעוד מדדי התל בונד מנהלים כ- 49 מיליארד ש"ח והציבור אינו מכיר את אפשרויות ההשקעה העומדות בפניו בשוק האג"ח הממשלתי. ירידת תשואות החוב ל- 10 שנים של ממשלת ארה"ב לרמה של 4.04% בסוף השבוע האחרון על רקע נתוני אינפלציית ליבה נמוכים, יחד עם מדד מחירים נמוך בישראל לחודש ינואר 2026, צפויים לשמש דלק להמשך עליות בשוק החוב הממשלתי המקומי.

לא כל מדדי החוב הקונצרנים מניבים תשואות דומות – משפחת מדדי התל בונד מגוונת וכוללת מדדי אג"ח רבים השונים אחד מהשני בדירוגי החוב, בסיס ההצמדה, מח"מ ועוד. מדד תל בונד 60 צמודות שהוא המדד המנהל את היקף הנכסים הגדול ביותר בשוק החוב הקונצרני במדינת ישראל עלה בשבוע החולף ב- 0.12% והוא מציג עליה של 0.43% מתחילת החודש ו- 0.72% מתחילת השנה. מנגד מדד תל בונד שקלי של 5-15 שנים ותל בונד שקלי 5-10 הניבו למשקיעים מתחילת שנת 2026 תשואה גבוהה של כ- 1.7%. הראלי במדדי תל בונד השקליים הארוכים מקורו בירידה בציפיות האינפלציה בשוק ההון, לצד ירידת תשואות בשוק החוב הממשלתי, המניעה רווחי הון נאים ומכאן תשואת היתר הגבוהה אל מול מדד תל בונד 60 צמודות.

האינפלציה יורדת ל-1.8%: הדרך להורדת הריבית פתוחה מתמיד

מדד ינואר 2026 היה נמוך מתחזית האנליסטים, עם ירידה חדה מהצפוי של 0.3% שהורידה את האינפלציה השנתית ל-1.8% בלבד. הנתון הזה, שמתמקם בביטחון מתחת לאמצע יעד יציבות המחירים, נדחף בעיקר על ידי הוזלות עונתיות במחירי הטיסות והחופשות. המשמעות היא שגברו הסיכויים להורדת ריבית בהחלטת הריבית הקרובה הצפויה ב- 23 בפברואר, 2026. כשהאינפלציה "מתקררת" לרמה כזו, הריבית הקיימת הופכת למרסנת מדי עבור המשק, מה שמגביר את הסיכוי למעבר למדיניות מוניטרית מרחיבה כבר בחודשים הקרובים. מה שיונח על הכף בהחלטת בנק ישראל הוא מצד אחד הירידה באינפלציה ומהצד השני הסיפור הגיאו פוליטי והעברת התקציב.

שוק המניות של ארה"ב

מדד ה- S&P 500 ירד בסיכום שבועי בשיעור של 1.4% והוא מציג ירידה של 0.2% מתחילת שנת 2026. בהינתן התחזקות השקל אל מול הדולר בשיעור מצטבר של כ- 3.42% מתחילת השנה, אזי משקיעים ישראלים שאינם מגדרים חשיפה מטבעית רשמו הפסדים ניכרים על השקעתם במדד זה מתחילת השנה. דווקא בתקופה בה ההשקעה במדד זה מאכזבת מעט, חשוב לומר כי מדובר בהשקעת עוגן ברכיב המנייתי בתיק ההשקעות. המשקיע הישראלי יכול לבחון השקעות מנוטרלות חשיפה מטבעית, על מנת להתמודד עם התחזקות השקל שלהערכתנו הינה פה בכדי להישאר.

74% מהחברות במדד ה- S&P 500 כבר דיווחו את תוצאותיהן הכספיות לרבעון והצפי כעת הוא כי הכנסות החברות יציגו צמיחה של כ- 9% ואילו הרווח הרבעוני המצרפי ברבעון הרביעי של שנת 2025 יצמח בכ- 13.5% ביחס לרבעון המקביל בשנת 2024. מדובר על קצב צמיחה מדהים הן בשורה העליונה והן בשורה התחתונה וחשוב לומר זאת על רקע המגמה השלילית בשווקים בעונת הדו"חות הנוכחית. מכפיל הרווח העתידי של המדד על בסיס הרווחים החזויים בשנה הקרובה עומד על 21.5 בהשוואה למכפיל רווח עתידי של 20 בחמש השנים האחרונות ו- 18.8 בעשר השנים האחרונות. כל מי שחושש מתמחור בועתי של המדד יכול לשאוב אופטימיות מקצב צמיחת הכנסות החברות ומקצב צמיחת רווחי החברות. התחזית הנוכחית היא כי הכנסות החברות במדד תצמחנה בשנים 2026 ו- 2027 בשיעור של 7% בשורה העליונה – 13%- 14%. היה והתחזיות האופטימיות הללו יתממשו ומהפיכת הבינה לא תטרוף את התחזיות, אזי שוק המניות של ארה"ב ישוב למגמה חיובית, גם אם בטווח הקצר התנודתיות צפויה להיות גבוהה והמומנטום השלילי הנשען על פחד מהלא נודע יגבר.

נתוני תוספת המשרות בסקטור החקלאי לחודש ינואר שפורסם בשבוע החולף בארה"ב היה טוב מהחזוי והאבטלה שדווחה הייתה נמוכה מהחזוי. נתון ה- CPI שפורסם ביום שישי האחרון היה נמוך במעט מהתחזיות, ואולם אינפלציית הליבה בחודש ינואר עמדה על 0.3% בהתאם לצפי. נתונים אלו תומכים בגישת ההמתנה של הבנק המרכזי עד להתבהרות התמונה הכלכלית ואינם מספקים את התחמושת הנדרשת לבנק המרכזי להפחית את הריבית בהחלטת הריבית הקרובה ב- 18/3/2026. בשוק מתמחרים הסתברות של 69% כי הריבית בארה"ב תרד ב- 0.25% בהחלטת הריבית שתתקיים ב- 17/6/2026 ורק 30% הסתברות כי הריבית בארה"ב תרד בהחלטת הריבית ב- 29/4/2026. נציין כי נתוני אינפלציית הליבה אשר היו נמוכים מהתחזית תמכו בירידת תשואות החוב ל- 10 שנים של ממשלת ארה"ב לרמה של 4.048% וזאת שבועות ספורים לאחר שהתשואה של חוב זה נסחרה ברמה העולה על 4.3%. ירידת תשואות החוב של ממשלת ארה"ב תומכת בסקטורים המניבים תשואת דיבידנד גבוהה והדבר קיבל ביטוי בטבלת הביצועים הסקטוריאלית בשבוע החולף.

סקירת שבוע המסחר בבורסת תל אביב 9 - 13 בפברואר, 2026

שוק המניות –

מדד האול סטאר הישראלי התנתק ממדד מדד ה- S&P 500 - מדד ת"א 125 חתם שבוע מסחר חיובי בעליה שבועית מצטברת של 2.89% ובמנותק מירידות השערים בשוק המניות של ארה"ב בו רשם מדד ה – S&P 500 בשבוע החולף ירידה מצרפית של 1.44%. מתחילת חודש פברואר 2026 עלה מדד הדגל של בורסת ת"א בשיעור מצטבר של כ- 3.74% ואילו מתחילת שנת 2026 הוסיף מדד ת"א-125 כ- 13.14% בעוד מדד ה – S&P 500 ירד מתחילת השנה ב- 0.14%.

הפיננסים לא עוצרים - מניות הפיננסים בהובלת חברות הביטוח שעלו בשבוע שעבר ב- 6.58% ומניות הבנקים שעלו בשבוע החולף ב- 4.94% היוו את המנוע לעליות בבורסה המקומית בשבוע החולף. מדד ת"א ביטוח מציג עליה של כ- 23.1% מתחילת השנה ואילו מדד ת"א בנקים מציג עלייה של כ- 15.85% מתחילת השנה, בהמשך לזינוק של כ- 152.2% וכ- 55.8% במדדים אלו בהתאמה אשתקד. אנו בפתח עונת דוחות כספיים בבורסת ת"א ועושה הרושם כי המשקיעים מעריכים כי פנינו לעונת דו"חות חיובית בסקטור הפיננסי שתחתום שנת שיא ברווחים.

מה קדם למה הביצה לתרנגולת או התרנגולת לביצה? משקלן של מניות הבנקים והביטוח במדד ת"א-125 עומד על כ- 31.7%, קרי, כל שקל שלישי המושקע במדד ת"א-125 זורם למניות אלו. מניות אלו נהנות מהעובדה שלמעלה מ- 3 מיליארד ש"ח חדשים זרמו להשקעה במדד ת"א-125 מתחילת השנה. הגידול הניכר של פעילות זרים במניות הפיננסיות בבורסת ת"א תומך אף הוא בביקושים הערים למניות הסקטור.

מדד הקלינטק עולה אבל הקרנות העוקבות אחר מדד ת"א קלינטק פורקו בשנות הדשדוש - מדד ת"א קלינטק ממשיך לככב בטבלת התשואות עם עליה שבועית של כ- 4.28% ועליה של כ- 5.77% מתחילת החודש. מדד מניות זה מוביל את טבלת התשואות של בורסת ת"א מתחילת השנה עם עליה של כ- 26.34% ועליה של כ- 73% בשנה החולפת. מעניין לציין כי נכון להיום אין מוצרים פאסיביים על מדד זה, לאחר שבשנים האחרונות פורקו מספר קרנות נאמנות פאסיביות שעקבו אחר המדד, עקב צבירת כספים נמוכה. מדובר בהחמצה גדולה של עוקבי המדדים ושל המשקיעים, שכן מדובר בתחום אטרקטיבי בו לחברות הישראליות ערך מוסף אמיתי.

נמשכת המגמה השלילית במניות טכנולוגית המידע בבורסת ת"א ואולם גם על מדד ת"א תקשורת וטכנולוגית מידע אין מוצרים פאסיביים עוקבים ולפיכך הירידות החדות הם פועל יוצא של שינוי טעמים מוסדי ולא שינוי טעמי ציבור לו חשיפה ישירה נמוכה למניות אלו. מדד ת"א תקשורת טכנולוגיה ומידע בלט לשלילה בשבוע החולף לאחר שצנח בכ- 7.48% והוא מציג ירידה של כ- 15.05% מתחילת החודש וכ- 12.17% מתחילת השנה, לאחר שעלה בשיעור חד של כ- 54% אשתקד. החשש כי מהפיכת הבינה המלאכותית תפגע קשות במודל העסקי ובערך המוסף של חברות התוכנה הגיע לתל אביב והביא עימו ירידות חדות במניות חברות IT בולטות בבורסה המקומית. מהפיכת הבינה הגלובלית שלא מפסיקה להפתיע ביכולות שהיא מייצרת ובקצב שהיא מתרחשת, כבר גבתה מחיר כבד ממניות חברות התוכנה המובילות בעולם והמניות הנסחרות בבורסת תל אביב בוודאי אינן חסינות לסדר גודל כזה של מהפיכה, ואולם תחום העיסוק של החברות הנסחרות בתל אביב וההזדמנויות שמהפיכת הבינה המלאכותית מייצרת בעבורן בעולמות תשתיות האינטרנט מביאות אותנו למסקנה כי אין מקום לפסימיות אפוקליפטית סביב מניות הסקטור וכי גם אם הסנטימנט השלילי בתחום יימשך בטווח הקצר, אזי בטווח הבינוני חברות ה- IT הגדולות והחזקות במשק יוסיפו להתרחב ולהגדיל רווחיות ואף ינצלו את השינויים להתייעלות והגדלת התשואה להון.

נמשך מימוש הרווחים במניות הביטחוניות - מדד ת"א ביטחוניות התממש בשבוע שעבר ב- 3.1% והוא מציג ירידה של כ- 6.62% מתחילת החודש ועלייה של כ- 12.95% מתחילת השנה. דווקא בתקופה תנודתית שכזו, ראוי לומר כי מדובר בסקטור צומח הבנוי על יסודות בריאים של ביקושים מקומיים וגלובליים, ואולם מניות בסוף נמדדות במחיר המניות ביחס לרווחים העתידים ולפיכך על המשקיעים לא להתמקד בביצועים קצרי הטווח של המניות הביטחוניות אלא בתמחור של מניות אלו.

המוסדיים מגדילים חשיפה למדד ת"א-125 והזרים מממשים רווחים בבנקים: מאז תחילת השנה נרשמה עלייה של כ-15% במדד הבנקים. במהלך השבוע האחרון, הזרים מימשו את אחזקותיהם בבנקים לאחר שרכשו מניות בסך של כ-5 מיליארד שקל בשנת 2025. במקביל, הגופים המוסדיים המקומיים הגדילו את חשיפתם למניות הבנקים בכ-449 מיליון שקל נטו וכן הרחיבו את השקעותיהם במדדים המקומיים באמצעות קרנות סל, בדגש על מדד ת"א-125, בסכום של כ-466 מיליון שקל.

האינפלציה יורדת ל-1.8%: הדרך להורדת הריבית פתוחה מתמיד

מדד ינואר 2026 היה נמוך מתחזית האנליסטים, עם ירידה חדה מהצפוי של 0.3% שהורידה את האינפלציה השנתית ל-1.8% בלבד. הנתון הזה, שמתמקם בביטחון מתחת לאמצע יעד יציבות המחירים, נדחף בעיקר על ידי הוזלות עונתיות במחירי הטיסות והחופשות. המשמעות היא שגברו הסיכויים להורדת ריבית בהחלטת הריבית הקרובה הצפויה ב- 23 בפברואר, 2026. כשהאינפלציה "מתקררת" לרמה כזו, הריבית הקיימת הופכת למרסנת מדי עבור המשק, מה שמגביר את הסיכוי למעבר למדיניות מוניטרית מרחיבה כבר בחודשים הקרובים. מה שיונח על הכף בהחלטת בנק ישראל הוא מצד אחד הירידה באינפלציה ומהצד השני הסיפור הגיאו פוליטי והעברת התקציב.

תשואות מדדים מובילים:

|

שבועי - 06/02/2026 | תחילת חודש - 30/01/2026 | תחילת שנה - 31/12/2026 |

||||

|

מדד |

שער אחרון |

שינוי שבועי |

שינוי מתחילת חודש |

שינוי מתחילת שנה |

|

ת"א-פיננסים |

10,878.10 |

5.72% |

11.10% |

20.56% |

|

ת"א-ביטוח |

14,191.86 |

5.72% |

12.92% |

23.10% |

|

ת"א-רשתות שיווק ומזון |

2,364.37 |

5.33% |

6.06% |

10.25% |

|

ת"א בנקים-5 |

9,435.22 |

4.72% |

7.42% |

15.10% |

|

ת"א-מעלה |

5,875.71 |

4.23% |

7.71% |

16.75% |

|

ת"א-בנייה |

2,264.23 |

4.03% |

5.04% |

9.27% |

|

ת"א-נדל"ן |

1,616.55 |

3.38% |

4.98% |

8.49% |

|

ת"א-35 |

4,170.22 |

2.92% |

4.16% |

14.83% |

|

ת"א-125 |

4,145.10 |

2.89% |

3.74% |

13.14% |

|

ת"א-נפט וגז |

3,244.46 |

2.82% |

2.90% |

2.72% |

|

ת"א-מניב ישראל |

1,532.45 |

2.64% |

4.26% |

6.78% |

|

ת"א-90 |

4,066.18 |

2.21% |

1.88% |

6.77% |

|

ת"א-מניב חו"ל |

747.53 |

1.37% |

1.45% |

4.49% |

|

ת"א-SME60 |

1,337.91 |

1.12% |

0.35% |

6.08% |

|

ת"א-טכנולוגיה |

2,215.76 |

-0.11% |

-4.07% |

13.21% |

|

ת"א-דואליות |

813.68 |

-1.39% |

-5.35% |

3.42% |

|

ת"א ביטחוניות |

4,452.15 |

-3.10% |

-6.62% |

12.95% |

תנועות משקיעים:

שוק המניות של ארה"ב

מדד ה- S&P 500 ירד בסיכום שבועי בשיעור של 1.4% והוא מציג ירידה של 0.2% מתחילת שנת 2026. בהינתן התחזקות השקל אל מול הדולר בשיעור מצטבר של כ- 3.42% מתחילת השנה, אזי משקיעים ישראלים שאינם מגדרים חשיפה מטבעית, רשמו הפסדים ניכרים על השקעתם במדד זה מתחילת השנה. דווקא בתקופה בה ההשקעה במדד זה מאכזבת מעט, חשוב לומר כי מדובר בהשקעת עוגן ברכיב המנייתי בתיק ההשקעות. המשקיע הישראלי יכול לבחון השקעות מנוטרלות חשיפה מטבעית על מנת להתמודד עם התחזקות השקל שלהערכתנו הינה פה בכדי להישאר.

74% מהחברות במדד ה- S&P 500 כבר דיווחו את תוצאותיהן הכספיות לרבעון והצפי כעת הוא כי הכנסות החברות יציגו צמיחה של כ- 9% ואילו הרווח הרבעוני המצרפי ברבעון הרביעי של שנת 2025 יצמח בכ- 13.5% ביחס לרבעון המקביל בשנת 2024. מדובר על קצב צמיחה מדהים הן בשורה העליונה והן בשורה התחתונה וחשוב לומר זאת על רקע המגמה השלילית בשווקים בעונת הדו"חות הנוכחית. מכפיל הרווח העתידי של המדד על בסיס הרווחים החזויים בשנה הקרובה עומד על 21.5 בהשוואה למכפיל רווח עתידי של 20 בחמש השנים האחרונות ו- 18.8 בעשר השנים האחרונות. כל מי שחושש מתמחור בועתי של המדד. יכול לשאוב אופטימיות מקצב צמיחת הכנסות החברות ומקצב צמיחת רווחי החברות. התחזית הנוכחית היא כי הכנסות החברות במדד תצמחנה בשנים 2026 ו- 2027 בשיעור של כ- 7% בשורה העליונה כ– 13%- 14%. היה והתחזיות האופטימיות הללו יתממשו ומהפיכת הבינה לא תטרוף את התחזיות, אזי שוק המניות של ארה"ב ישוב למגמה חיובית, גם אם בטווח הקצר התנודתיות צפויה להיות גבוהה והמומנטום השלילי הנשען על פחד מהלא נודע יגבר.

נתוני תוספת המשרות בסקטור החקלאי לחודש ינואר שפורסם בשבוע החולף בארה"ב היה טוב מהחזוי והאבטלה שדווחה הייתה נמוכה מהחזוי. נתון ה- CPI שפורסם ביום שישי האחרון היה נמוך במעט מהתחזיות, ואולם אינפלציית הליבה בחודש ינואר עמדה על 0.3% בהתאם לצפי. נתונים אלו תומכים בגישת ההמתנה של הבנק המרכזי עד להתבהרות התמונה הכלכלית ואינם מספקים את התחמושת הנדרשת לבנק המרכזי להפחית את הריבית בהחלטת הריבית הקרובה ב- 18/3/2026. בשוק מתמחרים הסתברות של 69% כי הריבית בארה"ב תרד ב- 0.25% בהחלטת הריבית שתתקיים ב- 17/6/2026 ורק 30% הסתברות כי הריבית בארה"ב תרד בהחלטת הריבית ב- 29/4/2026. נציין כי נתוני אינפלציית הליבה אשר היו נמוכים מהתחזית תמכו בירידת תשואות החוב ל- 10 שנים של ממשלת ארה"ב לרמה של 4.048% וזאת שבועות ספורים לאחר שהתשואה של חוב זה נסחרה ברמה העולה על 4.3%. ירידת תשואות החוב של ממשלת ארה"ב תומכת בסקטורים המניבים תשואת דיבידנד גבוהה והדבר קיבל ביטוי בטבלת הביצועים הסקטוריאלית בשבוע החולף.

הירידות בשבוע החולף במדד ה- S&P 500 באו על רקע ירידות חדות בסקטור הפיננסי שאיבד בשבוע מסחר בודד כ- 4.8% וסקטור שירותי תקשורת שירד בשבוע החולף בכ- 3.5%. עוד בלטו בירידות בשבוע החולף סקטור הצריכה המחזורית עם ירידה שבועית של כ- 2.1% וסקטור הטכנולוגיה עם ירידה שבועית של כ- 2%.

הסקטורים שבלטו לחיוב בשבוע החולף הם סקטור ה- Utilities עם עליה שבועית של כ- 7.1%, סקטור הנדל"ן עם עלייה שבועית של כ- 3.9% וסקטור החומרים עם עליה של כ- 3.7%.

מתחילת השנה מובילים את טבלת התשואות הסקטוריאליות של מדד ה- S&P 500:

סקטור האנרגיה עם עלייה של כ- 21.3%, סקטור החומרים עם עליה של כ- 16.5%, סקטור הצריכה הבסיסית עם עליה של כ- 15.5%, סקטור התעשייה עם עלייה של כ- 12.2%, סקטור ה- Utilities עם עלייה של כ- 8.7%, סקטור הנדל"ן עם עליה של כ- 8.3% וסקטור הבריאות עם עלייה של כ- 1.6%. משקלם של הסקטורים העולים במדד ה- S&P 500 עומד על כ- 34% בלבד ואולם הרוטציה הסקטוריאלית במסגרתה מגדילים המשקיעים חשיפה לסקטורים לא טכנולוגיים מקבלת ביטוי חד בביצועים הסקטוריאליים מתחילת השנה.

סקטורים במדד ה- S&P 500 שבולטים לשלילה מתחילת השנה –

סקטור הפיננסים עם ירידה של כ-5.93%, סקטור הצריכה המחזורית עם ירידה של כ- 4.99%, סקטור טכנולוגית מידע עם ירידה של כ- 4.95% וסקטור שירותי התקשורת עם ירידה של כ- 2.49%. נציין כי בעוד סקטור הפיננסים והצריכה המחזורית מציגים עלייה מינורית של 0.5% ו- 0.4% בשנה החולפת, אזי סקטור שירותי התקשורת וטכנולוגית המידע רשמו בשנה החולפת עלייה של כ- 20.47% וכ– 17.88% בהתאמה, ואולם המשקיעים הישראלים מתקשים לראות ביצועים נאים אלו בתיקים, בשל התחזקות דרמטית של כ- 13.84% בשער החליפין של השקל אל מול הדולר בפרק זמן זה.

בשבוע הקרוב תדווחה את תוצאותיהן הכספיות בארה"ב 57 חברות הנכללות במדד ה-S&P 500. ברשימת החברות המדווחות ניתן למצוא בין השאר את החברות הבאות: Medtronics(MDT),Walmart(WMT),Deere (DE), Alibaba (BABA), Palo Alto (PANW).

שוק האג"ח:

איגרות החוב הממשלתיות מטפסות על רקע דעיכת האינפלציה המקומית וירידת תשואות חדה בתשואות החוב ל- 10 שנים של ממשלת ארה"ב - מדד תל גוב כללי טיפס בשבוע החולף ב- 0.29% והוא מציג עליה של 0.52% מתחילת החודש ועלייה של 1.12% מתחילת השנה. העליות הנאות של מדד זה הם פועל יוצא של ראלי באיגרות החוב הממשלתיות השקליות בעוד איגרות החוב הממשלתיות הצמודות מציגות אמנם עליות שערים ואולם מפגרות אחר מקבילותיהן השקליות. הירידה המתמשכת בציפיות האינפלציה לאורך כל עקום התשואות, מהוות את הסיבה לביצועי החסר של האפיק הממשלתי הצמוד אל מול האפיק השקלי. אנו מעריכים כי סביבת האינפלציה במשק תדעך בשנה הקרובה ותתמוך בהפחתות ריבית נוספות והארכת משך החיים הממוצע של תיק איגרות החוב הממשלתי. מדדי התל גוב מנהלים כ- 8.5 מיליארד ש"ח בלבד, בעוד מדדי התל בונד מנהלים כ- 49 מיליארד ש"ח והציבור אינו מכיר את אפשרויות ההשקעה העומדות בפניו בשוק האג"ח הממשלתי. ירידת תשואות החוב ל- 10 שנים של ממשלת ארה"ב לרמה של 4.04% בסוף השבוע האחרון, על רקע נתוני אינפלציית ליבה נמוכים יחד עם מדד מחירים נמוך בישראל לחודש ינואר 2026, צפויים לשמש דלק להמשך עליות בשוק החוב הממשלתי המקומי.

לא כל מדדי החוב הקונצרנים מניבים תשואות דומות – משפחת מדדי התל בונד מגוונת וכוללת מדדי אג"ח רבים השונים אחד מהשני בדירוגי החוב, בסיס ההצמדה, מח"מ ועוד. מדד תל בונד 60 צמודות שהוא המדד המנהל את היקף הנכסים הגדול ביותר בשוק החוב הקונצרני במדינת ישראל עלה בשבוע החולף בכ- 0.12% והוא מציג עליה של כ- 0.43% מתחילת החודש וכ- 0.72% מתחילת השנה. מנגד מדד תל בונד שקלי של 5-15 שנים ותל בונד שקלי 5-10 הניבו למשקיעים מתחילת שנת 2026 תשואה גבוהה של כ- 1.7%. הראלי במדדי תל בונד השקליים הארוכים מקורו בירידה בציפיות האינפלציה בשוק ההון, לצד ירידת תשואות בשוק החוב הממשלתי, המניעה רווחי הון נאים ומכאן תשואת היתר הגבוהה אל מול מדד תל בונד 60 צמודות. מדד תל בונד שקלי 50 שמהווה את המקבילה השקלית של מדד תל בונד 60 עלה אף הוא מתחילת השנה בכ- 1.42% כמעט פי שתיים ממקבילו הצמוד. על מנת להבין את פערי הביצוע בין מכשירי החוב השונים הזמינים לציבור נציין כי קרנות כספיות הניבו מתחילת השנה תשואה של כ- 0.5%. שוק מדדי איגרות החוב הישראלי מגוון ומספק לציבור מכשירי השקעה רבים ברמות סיכון שונות ואולם הציבור הרחב אינו מכיר את המכשירים הללו ומכאן חשיפת החסר של המשקיעים הפרטיים לאפיק החוב.

|

שבועי - 06/02/2026 | תחילת חודש - 30/01/2026 | תחילת שנה - 31/12/2025 |

||||

|

מדד |

שער אחרון |

שינוי שבועי |

שינוי מתחילת חודש |

שינוי מתחילת שנה |

|

תל גוב-שקלי 10+ |

527.45 |

1.21% |

1.55% |

2.65% |

|

תל גוב-שקלי 5+ |

685.24 |

0.88% |

1.21% |

2.34% |

|

תל גוב-שקלי 5-10 |

523.60 |

0.39% |

0.72% |

1.87% |

|

תל גוב-צמודות 10+ |

395.32 |

0.28% |

0.18% |

-0.06% |

|

תל גוב-שקלי 2-5 |

476.81 |

0.27% |

0.46% |

1.41% |

|

תל גוב-צמודות 15+ |

385.41 |

0.27% |

0.00% |

-0.36% |

|

תל בונד-צמודות 5-15 |

440.42 |

0.25% |

0.55% |

0.81% |

|

תל בונד-שקלי 5-15 |

444.21 |

0.25% |

0.55% |

1.74% |

|

תל בונד שקלי 5-10 |

443.91 |

0.24% |

0.54% |

1.70% |

|

תל גוב-צמודות 5+ |

397.96 |

0.22% |

0.29% |

0.24% |

|

תל בונד צמודות 5-10 |

437.57 |

0.18% |

0.49% |

0.65% |

|

תל בונד 20 צמודות |

428.64 |

0.16% |

0.47% |

0.76% |

|

תל גוב-שקלי 0-2 |

368.51 |

0.15% |

0.26% |

0.86% |

|

תל בונד-צמודות AA-AAA |

422.35 |

0.14% |

0.46% |

0.74% |

|

תל בונד-צמודות מעלה |

410.97 |

0.14% |

0.45% |

0.77% |

|

תל בונד-שקלי 3-5 |

443.41 |

0.13% |

0.33% |

1.14% |

|

תל בונד-שקלי |

452.88 |

0.13% |

0.34% |

1.24% |

|

תל גוב-צמודות 5-10 |

400.27 |

0.13% |

0.43% |

0.64% |

|

תל בונד 60 צמודות |

418.16 |

0.12% |

0.43% |

0.72% |

|

תל בונד 40 צמודות |

404.65 |

0.11% |

0.40% |

0.69% |

|

תל בונד-צמודות 1-3 |

408.47 |

0.10% |

0.38% |

0.70% |

|

תל בונד-צמודות A |

423.47 |

0.06% |

0.33% |

0.64% |

|

תל בונד-צמודות 3-5 |

415.14 |

0.03% |

0.38% |

0.64% |

|

תל בונד-שקלי 1-3 |

473.23 |

0.02% |

0.17% |

0.92% |

|

תל בונד-שקלי A |

452.67 |

0.00% |

0.16% |

1.13% |

|

תל גוב- צמודות 0-2 |

277.47 |

0.00% |

0.09% |

0.60% |

|

תל גוב-צמודות 2-5 |

310.73 |

-0.01% |

0.26% |

0.73% |

גיוסי חוב והון

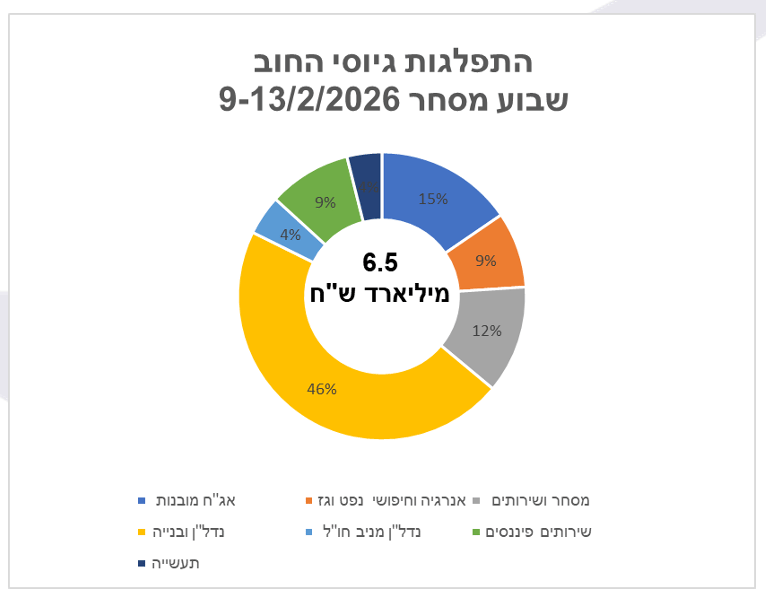

4 חברות אג"ח חדשות הצטרפו לבורסה מתחילת השנה –

שוק החוב בתל אביב רותח

שוק הנפקות החוב פתח את שנת 2026 במגמה חיובית, בהמשך לגיוסים המשמעותיים שבוצעו בשנת 2025. במהלך השבוע בוצעו גיוסי חוב בסך כ-6.5 מיליארד ש"ח, ובסך הכול, מתחילת החודש הגיעו גיוסי האג"ח לסכום כולל של כ-9.8 מיליארד ש"ח. ענף הנדל"ן והבנייה הוביל את פעילות ההנפקות עם גיוסים של כ-3 מיליארד ש"ח. חברת ביג ביצעה גיוס של כ-1,000 מיליון ש"ח, בעוד שחברת גב ים השלימה גיוס בסך כ-876 מיליון ש"ח באמצעות שתי סדרות אג"ח. חברת אינפלי אויל קורפ, חברה קנדית מתחום הנפט והגז מקבוצת דלק, רשמה את מניותיה למסחר כפול בבורסה וגייסה השבוע חוב בסך של כ-550 מיליון ש"ח בבורסת תל אביב. בנוסף, השבוע נרשמה למסחר חברת האג"ח איה ניו יורק לימיטד בע״מ, העוסקת בנדל"ן מניב בניו יורק ומחזיקה נכסי מגורים ומלונאות במיקומים מרכזיים בעיר. שוק גיוסי ההון במניות מוסיף להפגין חולשה יחסית גם השבוע– השבוע השלימה רגא גיוס בהיקף של כ־46 מיליון שקל.

|

שם חברה |

ענף |

תת ענף |

סכום גיוס |

|

ביג מרכזי קניות בע"מ |

ריאלי |

נדל"ן ובנייה |

1,000,000,000 |

|

אביעד פיקדונות בע"מ |

מכשירים פיננסים |

אג"ח מובנות |

1,000,000,000 |

|

חברת גב-ים לקרקעות בע"מ |

ריאלי |

נדל"ן ובנייה |

876,379,371 |

|

גרייסטון סיניור דיבט בי.איי. לימיטד |

פיננסי |

שירותים פיננסים |

601,626,647 |

|

אינפלי אויל קורפ. |

ריאלי |

אנרגיה וחיפושי נפט וגז |

550,000,000 |

|

אלדן תחבורה בע"מ |

ריאלי |

מסחר ושירותים |

493,219,877 |

|

קרסו נדל"ן |

ריאלי |

נדל"ן ובנייה |

347,221,000 |

|

וילאר אינטרנשיונל בע"מ |

ריאלי |

נדל"ן ובנייה |

701,843,514 |

|

פתאל נכסים (אירופה) בע"מ |

ריאלי |

מסחר ושירותים |

289,548,820 |

|

איה ניו יורק לימיטד |

ריאלי |

נדל"ן מניב חו"ל |

289,038,000 |

|

מהדרין בע"מ |

ריאלי |

תעשייה |

253,441,000 |

|

אלביט הדמיה בע"מ |

ריאלי |

נדל"ן ובנייה |

67,500,000 |

|

סה"כ |

|

|

6,468,956,914 |

שערים יציגים

השקל שב להתחזק אל מול הדולר והחלפת קידומת לקידומת 2 נראית קרובה מתמיד - השקל שב להתחזק אל הדולר האמריקני בשבוע החולף בשיעור מצרפי של 1.41% ומתחילת השנה מציג השקל תיסוף בשיעור של 3.42%. גורמי היסוד במשק הישראלי תומכים בהמשך התחזקות השקל ויש להביא בחשבון זה בניהול החשיפה המטבעית בתיק ההשקעות. הכוחות המרכזיים שעשויים למנוע מהשקל שבירה קרובה של רף שלושה שקלים לדולר כלפי מטה הם מלחמה באיראן שתוצאותיה אינן מטיבות עם מדינת ישראל או ירידות חדות בבורסות ניו יורק, ואולם מכיוון שאין זה התרחיש המרכזי של המשקיעים, אזי גורמי היסוד התומכים בשקל החזק צפויים לקבוע את המגמה ולהביא להמשך התחזקותו.

|

מטבע |

שער |

שינוי שבועי |

שינוי מתחילת החודש |

שינוי מתחילת שנה |

|

דולר-שקל |

3.081 |

-1.41% |

-0.45% |

-3.42% |

|

אירו-שקל |

3.655 |

-0.85% |

-1.04% |

-2.42% |

|

ליש"ט-שקל |

4.198 |

-1.05% |

-1.46% |

-2.14% |

מועדי דוחות כספיים - עונת הדוחות בתל אביב נפתחת רשמית

שבוע המסחר בבורסה מסמן את תחילתה הרשמית של עונת הדוחות הכספיים, עם פרסום דוחות של חברות מובילות מתחומים שונים, שכל אחת מהן מתמודדת עם אתגרים והזדמנויות ייחודיים. סקטור התוכנה והטכנולוגיה ממשיך להראות צמיחה בתחומי הפרויקטים הדיגיטליים ופתרונות הבינה המלאכותית, לצד אתגרים כמו עלויות פיתוח גבוהות ותחרות בינלאומית המשפיעה על שיעורי הרווחיות. במהלך השבוע יפורסמו הדוחות הכספיים של וואן טכנולוגיות, מטריקס ונייס, אשר יכללו גם סקירה מעמיקה של השפעת הבינה המלאכותית על פעילותן העסקית. בתחום הבנקאות, בנק דיסקונט צפוי לפתוח את עונת הדוחות בענף זה ובסקטור הנדל"ן המניב, צפויות החברות מליסרון וביג לפרסם את תוצאותיהן הכספיות במהלך השבוע.

|

תאריך |

שם חברה |

סוג מועד |

רבעון |

שנה |

|

16.2.2026 0:00:00 |

מקס סטוק |

פרסום דוחות |

דוח שנתי |

2025 |

|

16.2.2026 0:00:00 |

פוטומיין |

פרסום דוחות |

דוח שנתי |

2025 |

|

17.2.2026 0:00:00 |

דלתא מותגים |

פרסום דוחות |

דוח שנתי |

2025 |

|

17.2.2026 0:00:00 |

דלתא גליל |

פרסום דוחות |

דוח שנתי |

2025 |

|

17.2.2026 0:00:00 |

אנלייט אנרגיה |

פרסום דוחות |

דוח שנתי |

2025 |

|

18.2.2026 0:00:00 |

איי.סי.אל |

פרסום דוחות |

דוח שנתי |

2025 |

|

18.2.2026 0:00:00 |

קמטק |

פרסום דוחות |

דוח שנתי |

2025 |

|

18.2.2026 0:00:00 |

פריון נטוורק |

פרסום דוחות |

דוח שנתי |

2025 |

|

19.2.2026 0:00:00 |

סטרוברי אינק |

פרסום דוחות |

דוח שנתי |

2025 |

|

19.2.2026 0:00:00 |

נייס |

פרסום דוחות |

דוח שנתי |

2025 |

|

10.3.2026 0:00:00 |

דיסקונט |

פרסום דוחות |

דוח שנתי |

2025 |

|

12.3.2026 0:00:00 |

סיאון |

פרסום דוחות |

דוח שנתי |

2025 |

|

16.3.2026 0:00:00 |

וואן טכנולוגיות |

פרסום דוחות |

דוח שנתי |

2025 |

|

17.3.2026 0:00:00 |

מליסרון |

פרסום דוחות |

דוח שנתי |

2025 |

|

17.3.2026 0:00:00 |

ביג |

פרסום דוחות |

דוח שנתי |

2025 |

|

18.3.2026 0:00:00 |

ארי נדל"ן |

פרסום דוחות |

דוח שנתי |

2025 |

|

18.3.2026 0:00:00 |

מטריקס |

פרסום דוחות |

דוח שנתי |

2025 |

יומן כלכלי

|

תאריך |

יום בשבוע |

אירוע |

|

16/2/2026 |

שני |

ארצות הברית- אין מסחר |

|

16/2/2026 |

שני |

ישראל- תוצר מקומי גולמי |

האמור לעיל מיועד לשימוש אישי בלבד ואין לעשות בו שימוש אחר כלשהו. אין לראות במידע האמור או בכל חלק ממנו משום המלצה או עצה לנהוג בדרך זו או אחרת, לרבות בכל הקשור לקבלת החלטות בתחום ההשקעות או משום מצג או התחייבות של הבורסה. הבורסה, עובדיה וכל מי שפועל בשמה או מטעמה אינה מתחייבת לשלמותו של המידע לעדכניותו או להתאמתו לצורך מסוים זה או אחר, והיא אינה אחראית לכל ליקוי, טעות, שגיאה, השמטה או אי דיוק שנפלו, במידע מכל סיבה שהיא. המסקנות והדעות המובאות לעיל אינן מחייבות את הבורסה והן בבחינת הבעת דעה בלבד. כל הזכויות שמורות לבורסה לניירות ערך בתל אביב בע"מ .