שי זילמן, אנליסט מניות ביחידת המחקר של בנק הפועלים

17/02/2026

שי זיגלמן, צילום: אביב גוטליב

שי זיגלמן, צילום: אביב גוטליבמעלים את מחיר היעד ל-145 דולר למניה ומותירים המלצת “תשואת יתר"

אנו מעלים את מחיר היעד למניית טאואר מ-104 דולר ל-145 דולר למניה ומותירים המלצת “תשואת יתר בסיכון גבוה”. העלאת מחיר היעד משקפת שלושה שינויים מרכזיים לאחר דוחות הרבעון הרביעי: האצה בקצב הצמיחה בפועל בתחום ה-SiPho וה-SiGe, עדכון מודל היעד ל-2028 לרמות רווחיות גבוהות משמעותית, והעמקה נוספת של דפוס הרווחיות הגולמית השולית הגבוהה המאפיינת את החברה זה מספר רבעונים. מחיר היעד נגזר ממכפיל x30 על תחזית ה-EPS המתואם שלנו ל-2027 העומדת על 4.56 דולר, בתוספת נכסים נזילים נטו למניה של כ-8.7 דולר. המכפיל משקף תחזית לקצב צמיחה שנתי ממוצע של כ-44% ב-EPS המתוקנן בשנים 2025-2028, לצד שיפור איכות התמהיל, נראות הזמנות גבוהה יותר ופרופיל רווחיות משודרג.

טאואר מסיימת את 2025 עם שיפור ניכר ביעילות התפעולית ובהתאמת מבנה העלויות לקצב הצמיחה. ההכנסות ברבעון הרביעי הסתכמו ב-440 מיליון דולר (צמיחה של 11% רבעונית ו-14% שנתית) ובכך הושלמה שנה של צמיחה רבעונית רציפה. הרווח הגולמי עלה ל-118 מיליון דולר ושיעורו השתפר לכ-26.7%, לעומת 23.5% ברבעון הקודם. בין הרבעון הראשון לרביעי נוספו כ-82 מיליון דולר להכנסות, כאשר תוספת הרווח הגולמי גילמה תרומה שולית של כ-55%, בהתאם למודל העלויות ולשיפור בניצולת ובתמהיל המוצרים. להערכתנו, המשך העמקת תמהיל ה-SiPho צפוי לתמוך בעלייה הדרגתית של התרומה הגולמית השולית לכ-57% ב-2027 ולכ-59% ב-2028.

ברמה האסטרטגית, החברה הציגה מודל יעדים פיננסיים חדש ל-2028 הכולל הכנסות של 2.84 מיליארד דולר, רווחיות גולמית של כ-39.4%, רווחיות תפעולית של כ-31.7% ורווח נקי של כ-750 מיליון דולר. המודל מבוסס על ניצולת של 85% במפעלי טאואר ואינו כולל את Fab 11X של אינטל. המשמעות היא כי עיקר הצמיחה, ב-CAGR של כ-22% בהכנסות וכ-50% ברווח הנקי עד 2028, נשען על הקיבולת הקיימת והמתוכננת במסגרת תוכנית השקעות ((CapEx כוללת של כ-920 מיליון דולר.

בהקשר אינטל, החברה עדכנה כי אינטל הביעה כוונה שלא לעמוד בהסכם Fab 11X והצדדים מצויים בהליך גישור. להבנתנו, טאואר כבר השקיעה כמה עשרות מיליוני דולרים בציוד שיועד למסגרת זו, אך הייצור שתוכנן שם, בעיקר שבבי הספק בטכנולוגיית BCDב-300 מ"מ, ניתן להסבה למפעל Fab 7 באוזו יפן. בנוסף, ייתכן כי חלק מההשקעה החדשה בהיקף של 270 מיליון דולר ב-SiPho מהווה בפועל הקצאת הון מחדש במקום השקעה שתוכננה במקור באינטל (כ-300 מיליון דולר), אם כי החברה לא הציגה זאת כך במפורש. להערכתנו, העדפת הרחבת פעילות ,SiPhoתחום בעל רווחיות גבוהה ונראות הזמנות ארוכת טווח, על פני הרחבת פעילות שבבי הספק תחת מודל תמחור שונה מול אינטל, אינה פוגעת בפרופיל הצמיחה ואף עשויה לשפר את תמהיל הרווחיות בטווח הבינוני.

נזכיר כי תחת ההסכם המקורי עם אינטל, גילם מודל היעדים הפיננסי של טאואר רווחיות גולמית שולית נמוכה משמעותית, סביב כ-31% ב-2028, בין היתר בשל תנאי תמחור שונים. כעת, בהיעדר הכללת המפעל במודל היעד, תמהיל הפעילות משקף רווחיות שולית גבוהה יותר ומבנה תמחור הדומה לפעילות הליבה של טאואר. אף שאין ודאות לגבי תוצאות הליך הגישור, נדמה כי החשיפה לתמחור פחות אטרקטיבי פחתה.

תחום ה-SiPho ממשיך להתבסס כמנוע הצמיחה המרכזי. ברבעון הרביעי הסתכמו הכנסות התחום בכ-95 מיליון דולר, המשקפים קצב שנתי של כ-380 מיליון דולר. החברה צופה כבר במהלך 2026 גידול קיבולת של למעלה מפי חמישה לעומת רמת המשלוחים הנוכחית, כאשר מעל 70% מהקיבולת החדשה כבר שמורה או בתהליך שמירה עד 2028. להערכתנו, תחום ה-SiPho יהווה כ-30%-35% מהכנסות החברה ב-2028 לעומת כ-14%בלבד ב-2025, שינוי מהותי המגדיר מחדש את פרופיל החברה.

בהתאם למודל המעודכן שלנו, הכנסות טאואר צפויות להסתכם בכ-1.83 מיליארד דולר ב-2026, לעלות לכ-2.24 מיליארד דולר ב-2027 ולהגיע לכ-2.81 מיליארד דולר ב-2028. ה-EPS המתוקנן צפוי לעמוד על 4.56 דולר ב-2027 ולהמשיך לעלות גם ב-2028, בקצב צמיחה דו-ספרתי גבוה. השיפור ביעילות התפעולית, נראות הזמנות גבוהה והסטת השקעות לתחומי ערך גבוה תומכים בהשגת היעדים, אולם ריכוזיות הולכת וגוברת ב-SiPho, היקף השקעות הון משמעותי ותלות בהיקף ההשקעות בתשתיות AI ממשיכים להצדיק סיווג סיכון גבוה.

בסיכומו של דבר, טאואר מתקדמת ממחזור התאוששות לצמיחה מבנית הנשענת על תקשורת אופטית ותשתיות AI. מודל היעדים המעודכן מחדד את פוטנציאל הערך ארוך הטווח, אך שמירה על זהירות נדרשת נוכח רמת הציפיות הגבוהה.

תחזית טאואר לרבעון הראשון של 2026

לרבעון הראשון של 2026 מנחה טאואר להכנסות בטווח של 412 מיליון דולר ±5%, המשקפות עלייה של כ-15% ביחס לרבעון הראשון של 2025, אך ירידה עונתית מתונה ביחס לרבעון הרביעי. הנהלת החברה צופה חזרה לצמיחה רבעונית בהכנסות וברווחיות לאורך השנה, כאשר עיקר ההאצה צפויה במחצית השנייה של 2026 עם התקדמות התקנת והסמכת הציוד במסגרת תוכנית ההשקעות.

תיאור התמורות האחרונות במגזרי הפעילות של טאואר

RF Infrastructure ו-Silicon Photonics – מעבר לצמיחה מבנית

תחום ה-RF Infrastructure, הכולל את פעילות ה-Silicon Photonics) SiPho) וה-SiGe ליישומי תקשורת אופטית, התבסס כמנוע הצמיחה המרכזי של טאואר. בשנת 2025 ייצג התחום כ-27% מהכנסות החברה, לעומת כ-17% ב-2024, וברבעון הרביעי לבדו עמד משקלו על כ-32% – שינוי תמהיל מובהק המעיד על מעבר לצמיחה מבנית הנשענת על תשתיות AI ומרכזי נתונים.

הכנסות ה-SiPho הסתכמו ב-2025 ב-228 מיליון דולר לעומת 106 מיליון דולר ב-2024. ברבעון הרביעי הגיעו לכ-95 מיליון דולר – קצב שנתי של כ-380 מיליון דולר. עיקר ההתרחבות משקף גידול במשלוחי פרוסות ליישומי 800G ו-1.6T – מודולים אופטיים להעברת נתונים בקצבים של עד 1.6 טרה-ביט לשנייה, הנדרשים לפריסת תשתיות AI עתירות רוחב פס.

שיתוף הפעולה עם NVIDIA לפיתוח מודולי 1.6T המותאמים לפרוטוקולי הרשת שלה ממקם את טאואר כחלק מהאקו-סיסטם של תשתיות AI מתקדמות ומחזק את הנראות להזמנות מצד לקוחות Tier-1.

תוכנית ההשקעות הורחבה ל-920 מיליון דולר במטרה להגדיל את קיבולת ה-SiPho ביותר מפי חמישה ביחס לרמת המשלוחים של Q4/25. מעל 70% מהקיבולת כבר שמורה או בתהליך שמירה עד 2028, כולל מקדמות לקוחות. אנו מעריכים כי חלקו של ה-SiPho יעלה לכ-22%-26% מההכנסות ב-2026, ויתייצב סביב 30%-35% ב-2028, כאשר עיקר הקפיצה צפוי ב-2026-2027.

העמקת תמהיל ה-SiPho וה-SiGe היא גם הגורם המרכזי לשיפור הרווחיות. בשנת 2025 נרשמה תרומה שולית של כ-55% ברווח הגולמי על תוספת ההכנסות בין הרבעון הראשון לרביעי. להערכתנו, ככל שתמהיל הפוטוניקה יעמיק, הרווחיות הגולמית השולית עשויה להתכנס לאזורי 57% ב-2027 ולכ-59% ב-2028, בהתאם למודל היעדים הפיננסיים המעודכן.

Silicon Germanium – מנוע צמיחה משלים בתשתיות ה-AI

תחום ה-(Silicon Germanium) SiGe – טכנולוגיית שבבים המשלבת סיליקון וגרמניום לצורך ייצור רכיבים אנלוגיים מהירים ובעלי רעש נמוך, רשם בשנת 2025 צמיחה של כ-43%, והיווה חלק מהותי מתוך מגזר ה-RF Infrastructure שהגיע לכ-27% מהכנסות החברה. פלטפורמת ה-SiGe של טאואר משמשת בעיקר לייצור רכיבי Driver (מגבר המניע את הלייזר האופטי בצד השידור) ו-TIA – Transimpedance Amplifier (מגבר הממיר זרם אופטי חזרה לאות חשמלי בצד הקליטה), רכיבים קריטיים במודולי תקשורת אופטית (Pluggables) המשמשים לחיבורי שרתים ומתגים במרכזי נתונים.

הביקוש ל-SiGe נהנה ישירות מהמעבר למודולי Linear Pluggable Optics (LPO) – ארכיטקטורה שבה מבוטל רכיב ה-DSP (מעבד אותות דיגיטלי) והעיבוד האנלוגי מתבצע ישירות בשבבי Driver ו-TIA. שינוי זה מגדיל את המורכבות והערך של שבבי ה-SiGe ומעמיק את תכולת הסיליקון בכל מודול, במיוחד בקצבי תקשורת של 800G ו-1.6T (כלומר 800 גיגה-ביט ו-1.6 טרה-ביט לשנייה), הנדרשים בתשתיות AI עתירות רוחב פס. בנוסף, השבבים משולבים גם בכבלי Active Copper ו-Active Optical Cables – כבלים “חכמים” הכוללים רכיבי עיבוד אותות לשיפור טווח ואיכות השידור.

ייצור ה-SiGe מתבצע כיום במספר אתרים: ניופורט ביץ’ (Fab 3), סן אנטוניו (Fab 9), מגדל העמק (Fab 2), ובמהלך 2025 החלו גם משלוחים ראשוניים בפרוסות 300 מ"מ מיפן (Fab 7), מה שמרחיב את קיבולת הייצור ומאפשר תמיכה בהאצה בביקושים. להערכתנו, ה-SiGe אינו רק תחום משלים ל-SiPho (Silicon Photonics), אלא רכיב תשתיתי קריטי בשרשרת הערך האופטית, כאשר השילוב בין שבבי פוטוניקה משולבת (המבצעים את הולכת האור) לבין רכיבי SiGe (המבצעים את ההמרה וההגברה החשמלית) מייצר פתרון שלם לתקשורת AI מהירה.

RF Mobile – מיקוד בתמהיל איכותי ושיפור פרופיל הרווחיות

תחום ה-RF Mobile היווה 23% מהכנסות טאואר בשנת 2025 ו-24% מההכנסות ברבעון הרביעי. פעילות ה-300 מ"מ בתחום ה-RF SOI (Radio Frequency Silicon-On-Insulator – טכנולוגיה לייצור רכיבי תקשורת בתדרי רדיו על מצע סיליקון מבודד) צמחה ב-5.5% שנתית, בעוד התחום כולו ירד בכ-15% לעומת השנה הקודמת. הירידה אינה משקפת חולשה תפעולית, אלא החלטה יזומה של החברה לצמצם חשיפה למוצרים בעלי רווחיות נמוכה ולהפנות קיבולת ייצור לתחומים בעלי ערך מוסף גבוה יותר – בעיקר SiPho ו-SiGe.

ברמה המסחרית, החברה מדווחת על זכיות תכנוניות (Design Wins) אצל שלושה מתוך ארבעת יצרני מודולי ה-RF המובילים בעולם (Tier-1). אחד מהלקוחות צפוי להיכנס לרמפה (ייצור סדרתי בהיקפים הולכים וגדלים) במהלך 2027, עם תרומה מהותית יותר להכנסות החל מ-2028 – מה שמעניק לתחום נראות רב-שנתית מחודשת לאחר תקופה מאתגרת בענף הסמארטפונים.

במקביל, טאואר השיקה דור מתקדם של טכנולוגיית RF SOI המציג שיפור דו-ספרתי ביחס Ron-Coff – מדד המבטא את יעילות המיתוג בתדר גבוה (יחס בין ההתנגדות במצב הולכה לבין הקיבול במצב בידוד) – לצד הפחתה של כ-15% במספר שכבות הייצור. המשמעות היא שטח שבב קטן יותר או לחלופין הספק גבוה יותר באותו שטח, תוך שיפור יעילות הייצור. שילוב זה מחזק את עמדת התמחור של טאואר ומאפשר לה להתחרות לא רק על בסיס מחיר, אלא על בסיס ביצועים ויעילות מערכתית.

בסיכומו של דבר, תחום ה-RF Mobile עובר תהליך התכנסות איכותי: פחות נפח, יותר ערך – מהלך שתומך בשימור רווחיות גם בסביבה מחזורית מורכבת.

Power Management – יציבות וצמיחה מדודה

תחום ה-Power Management צמח ב-20% בשנת 2025 והיווה 16% מהכנסות החברה (15% ברבעון הרביעי). ב-300 מ"מ נמשכת רמפת מוצר Envelope Tracker ליצרן Tier-1, עם צפי להמשך עלייה בנתח שוק.

בהקשר פעילות 300 מ"מ, החברה עדכנה כי אינטל הביעה כוונה שלא לעמוד בהסכם Fab 11X. בשלב זה הפעילות אינה נכללת במודל ל-2028. הייצור שתוכנן למפעל אינטל – בעיקר שבבי Power BCD ב-300 מ"מ – ניתן להפניה למפעל Fab 7 ביפן. להבנתנו, חלק מההשקעות שתוכננו במקור לאינטל עשויות להיות מוסטות בפועל להרחבת פעילות ה-SiPho, אם כי החברה לא הציגה זאת כך במפורש.

חשוב לציין כי המודל החדש ל-2028 (2.84 מיליארד דולר הכנסות) אינו כולל את Fab 11X, ובכך מפחית חשיפה למודל תמחור שונה שהיה עשוי להוביל לרווחיות גולמית שולית נמוכה יותר ביחס לתמהיל הנוכחי.

Sensors & Displays – יציבות עם אופציה קדימה

תחום Sensors & Displays ייצג 16% מהכנסות 2025 ו-15% ברבעון הרביעי. נמשכת יציבות בתחום Machine Vision, לצד תחילת רמפת ייצור של backplane סיליקוני ל-OLED ליישומי AR.

התרומה בשלב זה מתונה, אך התחום מהווה עוגן יציב לצד תחומי הצמיחה האופטיים.

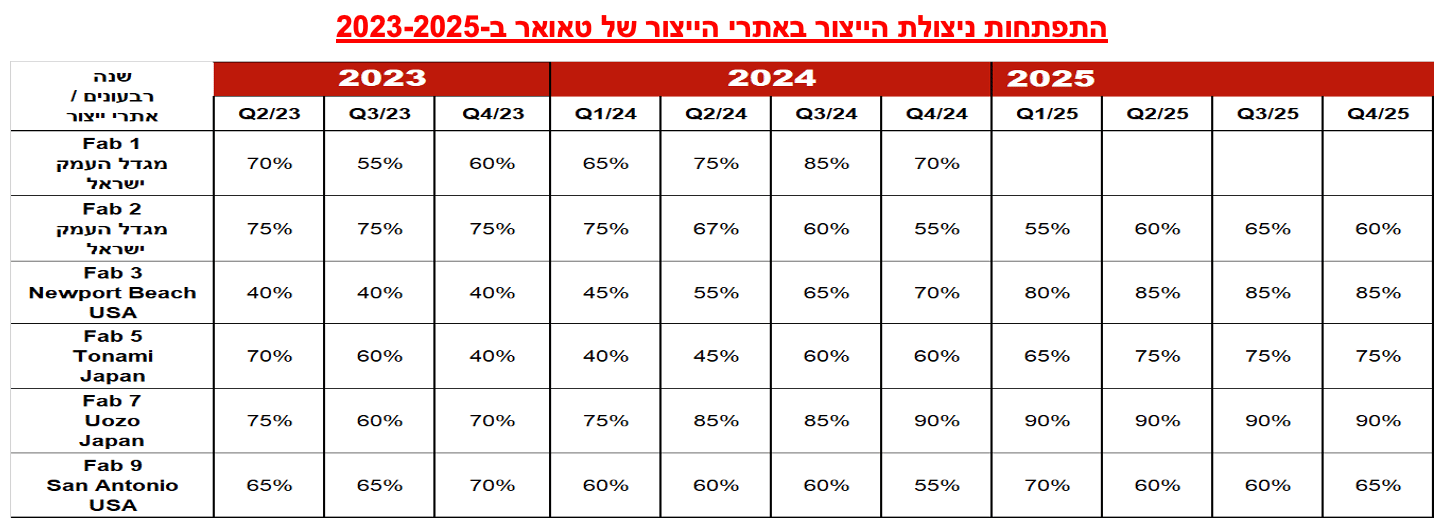

ניצולת הייצור – הרחבה תוך שמירה על משמעת תפעולית

ברבעון הרביעי רמות הניצולת היו:

Fab 2 (מגדל העמק) – כ-60%, בשלבי הסמכת קיבולת SiGe ו-SiPho

Fab 3 (ניופורט ביץ’) – כ-85% (מודל מלא)

Fab 5 – כ-75%

Fab 7 (יפן) – מעל 85%, ניצולת מלאה ואף מעבר

Fab 9 (טקסס) – כ-65%, בשלבי רמפה של SiPho ו-SiGe

הרחבת הקיבולת מתבצעת תוך שמירה על מודל יעד של 85% ניצולת, כאשר ההנהלה צופה כי כל הכלים יותקנו ויוסמכו עד סוף 2026. המודל ל-2028 מניח ניצולת זו ואינו כולל את מפעל אינטל.

דיסקליימר: לידיעת הקוראים: הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש. אנחנו עושים מאמצים גדולים לאתר בעלי זכויות בצילומים, סרטונים, גרפים, או כל חומר מתפרסם אחר. יצירות שבעל זכות היוצרים בהן אינו ידוע, לא אותר, או לא הושג נעשה לפי סעיף 27 (תיקון מס' 5) תשע"ט 2019 ל"חוק זכויות יוצרים". אם זיהיתם צילום, סרטון, גרף, ואתם חושבים שאתם בעלי הזכויות עליהם, יש לפנות ל [email protected] בכל מקרה והתוכן בכתבה מפר זכויות יוצרים שבבעלותך, מצאת שגיאה בכתבה או מאמר, או נתקלת בפרסומת לא ראויה? אנא דווח/י לנו לאימייל [email protected]

לעורך האנליזה אין עניין אישי בנושא. לבנק הפועלים בע"מ אין עניין אישי בנושא, מתן הייעוץ אינו מהווה תחליף לייעוץ המתחשב בנתונים ובצרכים המיוחדים של כל אדם.