עמית י.

17/02/2026

סקטור התוכנה חוזר לתמונה / תמונה: Dreamstime

סקטור התוכנה חוזר לתמונה / תמונה: Dreamstimeאחרי תקופה לא פשוטה עם תנודתיות חדה במניות התוכנה, נראה שהרוח מתחילה להשתנות. בגולדמן זאקס מזהים שיפור בסנטימנט כלפי הסקטור, והמספרים מתחילים לתמוך בזה: אנליסטים מעלים בהדרגה את תחזיות הרווח לחברות תוכנה, ובסך הכול התחזיות לשנתיים קדימה עלו בכ־5% בשלושת החודשים האחרונים. בעולם ההשקעות זו עלייה לא קטנה בפרק זמן כזה, והיא מרמזת שהשוק מאמין שחלק גדול מהחברות יצליחו להסתגל לעידן הבינה המלאכותית.

אבל, וזה אבל חשוב, לא כל החברות באותה הסירה

אם פעם המשקיעים הסתכלו בעיקר על קצב הצמיחה, היום השאלה המרכזית היא אחרת: עד כמה המודל העסקי של החברה עמיד מול מהפכת הבינה המלאכותית. כלומר, האם הבינה המלאכותית תחזק אותה או דווקא תאיים להחליף חלק ממה שהיא עושה?

בגולדמן אומרים בצורה ברורה: השוק כבר לא מתייחס לכל חברות התוכנה כמקשה אחת. הוא מתחיל להבדיל בין תשתיות עמוקות וקריטיות לבין פתרונות שאפשר יחסית בקלות לשכפל או לאוטומט בעזרת בינה מלאכותית. על הרקע הזה בנו בגולדמן סל השקעות מיוחד שהם מכנים “עמיד ל-AI", מדובר באסטרטגיית לונג-שורט: מצד אחד קונים מניות של חברות שאמורות ליהנות מהמהפכה, ומצד שני עושים שורט על חברות שלדעתם עלולות להיפגע ממנה.

מי נכנס לרשימה?

בצד החיובי נמצאות חברות שמספקות את התשתיות שעליהן נשען עולם הבינה המלאכותית. מדובר בספקיות כוח מחשוב, אחסון ועיבוד נתונים, מערכות ניטור ובקרה, אבטחת סייבר, שירותי ענן גדולים ופלטפורמות לפיתוח יישומי AI. וההיגיון פשוט: ככל שיותר ארגונים מאמצים בינה מלאכותית, כך הם צריכים יותר שרתים, יותר אבטחה, יותר עיבוד נתונים ויותר תשתית.

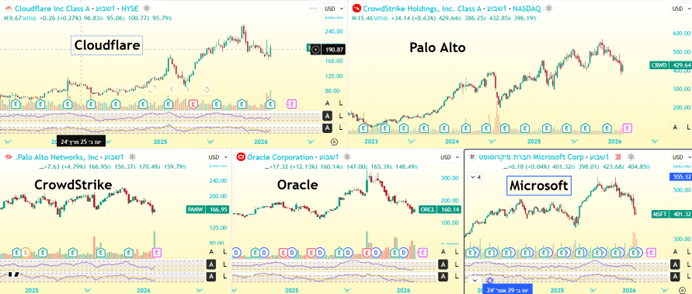

בין השמות שמוזכרים בצד הזה נמצאותCloudflare , CrowdStrike ,Palo Alto Networks . בתחום האבטחה והגנת הרשת; אורקל ומיקרוסופט בתחום תשתיות הענן והפלטפורמות ועוד חברות שנהנות מהמעבר המואץ של ארגונים לענן ולפתרונות מתקדמים מבוססי בינה מלאכותית. בגולדמן מעריכים שהחברות האלה יושבות בלב שרשרת הערך של עולם הבינה המלאכותית, ולכן הן צפויות ליהנות מהמשך הגידול בהשקעות בתחום.

גרפי מניות CrowdStrike ,Palo Alto Networks ,Oracle ,Microsoft ו-Cloudflare באינטרוול שבועי מאת TradingView

מי בצד השני?

שם נמצאות חברות שמציעות פתרונות יישומיים יחסית ממוקדים, כאלה שבינה מלאכותית יכולה לבצע בעצמה, או לאפשר לארגונים לפתח פתרון פנימי במקום לרכוש שירות חיצוני. מדובר למשל באפליקציות לניהול משימות, חתימה דיגיטלית, ייעוץ מסוים, או למידה מקוונת ובמילים אחרות, תחומים שבהם AI עשויה להציע חלופה זולה, מהירה ולעיתים גם גמישה יותר.

בין החברות שמוזכרות בצד זה נמצאות מאנדיי הישראלית, ,Salesforce ,DocuSign Accenture ו- Duolingo. יש לציין שזה לא אומר שהחברות הללו אינן איכותיות או רווחיות,

להיפך, רבות מהן איכותיות מאוד. אבל לפי גולדמן, חלק מהשירותים שהן מספקות עלולים להשתנות משמעותית ככל שארגונים יבנו יותר יכולות פנימיות באמצעות בינה מלאכותית, ולעיתים יעדיפו לצמצם תלות בספקים חיצוניים.

התמונה הגדולה ברורה: שוק ההון עובר מחשיבה כללית על “סקטור התוכנה” לגישה הרבה יותר סלקטיבית. ההבחנה היום היא בין מי שמספקת את היסודות שעליהם נשענת מהפכת הבינה המלאכותית לבין מי שפועלת בשכבות שניתן יחסית בקלות לשכפל או לייעל באמצעותה.

מבחינת משקיעים, זה אומר שהבחירה הספציפית במניות חשובה יותר מאי פעם. לא מספיק להגיד אני רוצה חשיפה לתוכנה. צריך לשאול: איפה החברה יושבת בשרשרת הערך? האם היא מאפשרת את המהפכה או שהיא עלולה להיפגע ממנה?

בסופו של דבר, בגולדמן לא טוענים שהבינה המלאכותית תפגע בכל החברות או שתחליף את עולם התוכנה כפי שהוא מוכר כיום. להפך, הם רואים בו מנוע צמיחה משמעותי. אך במקביל, הם מזהירים שהשוק צפוי לתגמל בעיקר את מי שנמצא בצד שמאפשר את המהפכה ופחות את מי שעלול להיפגע ממנה. מבחינת המשקיעים, המסר ברור: עידן הבינה המלאכותית לא מבטל את ההזדמנויות שיש בסקטור, אך הוא מחייב בחירה זהירה וממוקדת יותר.

אין בכתוב כל המלצה לביצוע פעולה כלשהי, כולל רכישה/קנייה/החזקה של ניירות הערך המוזכרים בכתבה וכמו כן, הכותב אינו מחזיק בניירות הערך המוזכרים בכתבה. התוכן אינו מהווה תחליף לייעוץ השקעות המותאם לנתונים ולצרכים האישיים.

לידיעת הקוראים:

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן.

במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

אנחנו עושים מאמצים גדולים לאתר בעלי זכויות בצילומים, סרטונים, גרפים, או כל חומר מתפרסם אחר. יצירות שבעל זכות היוצרים בהן אינו ידוע, לא אותר, או לא הושג נעשה לפי סעיף 27 (תיקון מס' 5) תשע"ט 2019 ל"חוק זכויות יוצרים". אם זיהיתם צילום, סרטון, גרף, ואתם חושבים שאתם בעלי הזכויות עליהם, יש לפנות ל [email protected] בכל מקרה והתוכן בכתבה מפר זכויות יוצרים שבבעלותך, מצאת שגיאה בכתבה או מאמר, או נתקלת בפרסומת לא ראויה? אנא דווח/י לנו לאימייל [email protected]