עפר קליין, ראש אגף כלכלה ומחקר בהראל

17/02/2026

ההכרעה על הריבית עוברת למרץ / תמונה: Dreamstime

ההכרעה על הריבית עוברת למרץ / תמונה: Dreamstime|

|

ציפיות הנגזרות משוק ההון |

תחזית שלנו |

|

אינפלציה בחודשים הקרובים |

0.1% בפברואר | 0.3% במרץ |

0.1% בפברואר | 0.4% במרץ |

|

אינפלציה מצטברת ב-12 המדדים הקרובים (עד מדד ינואר 2027) |

1.5% |

1.8% |

|

ריבית בנק ישראל (בעוד 6 חודשים) |

3.5% |

3.5% |

|

שער החליפין דולר-שקל (בעוד 6 חודשים) |

3.08 ₪ |

3.1 ₪ |

נקודות מרכזיות

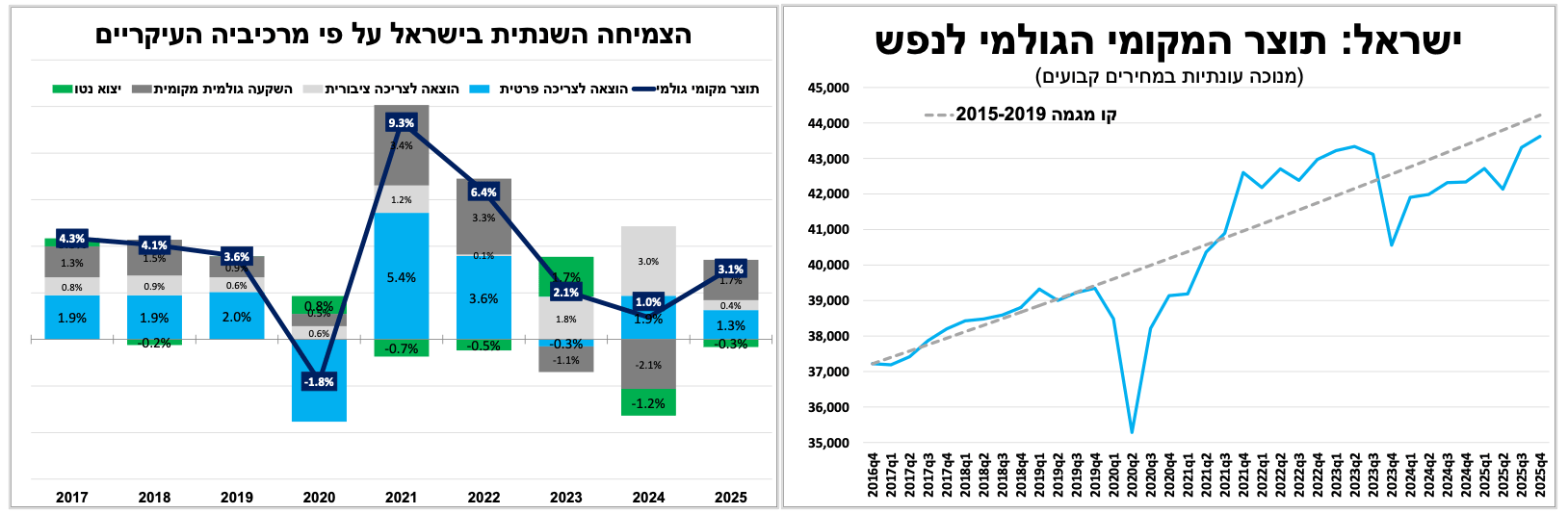

צמיחה מהירה של 4.0% ברבעון האחרון של 2025 הובילה את הצמיחה השנתית ל-3.1%, מעט טוב מההערכות המוקדמות. התחזית שלנו לצמיחה של 4.6% השנה לא השתנתה מהותית והיא מעט נמוכה יותר מתחזית בנק ישראל (5.2%).

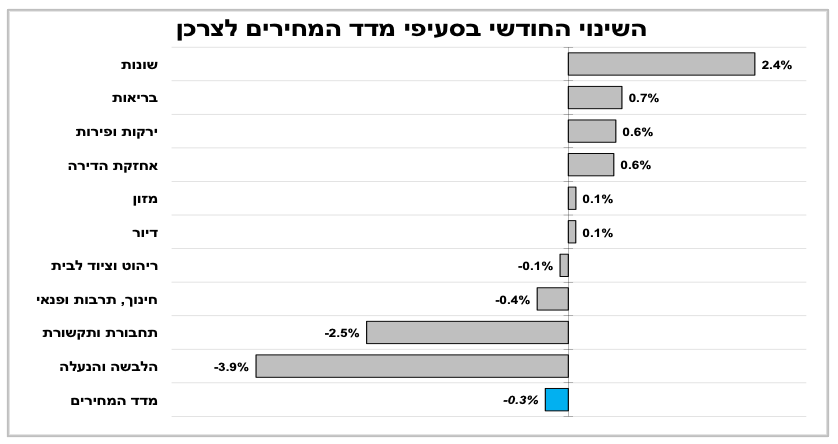

מדד המחירים לצרכן בינואר ירד ב-0.3% מעט נמוך מהצפי, בעיקר בשל ירידה חדה מהצפוי במחירי הטיסות. במבט לאחור, האינפלציה ירדה ל-1.8% כתוצאה מיציאת מדד ינואר הגבוה מהשנה שעברה מהחישוב השנתי.

מדד מחירי הדירות עלה זה החודש השני ברציפות, אך בהשוואה לשנה שעברה השינוי מתון.

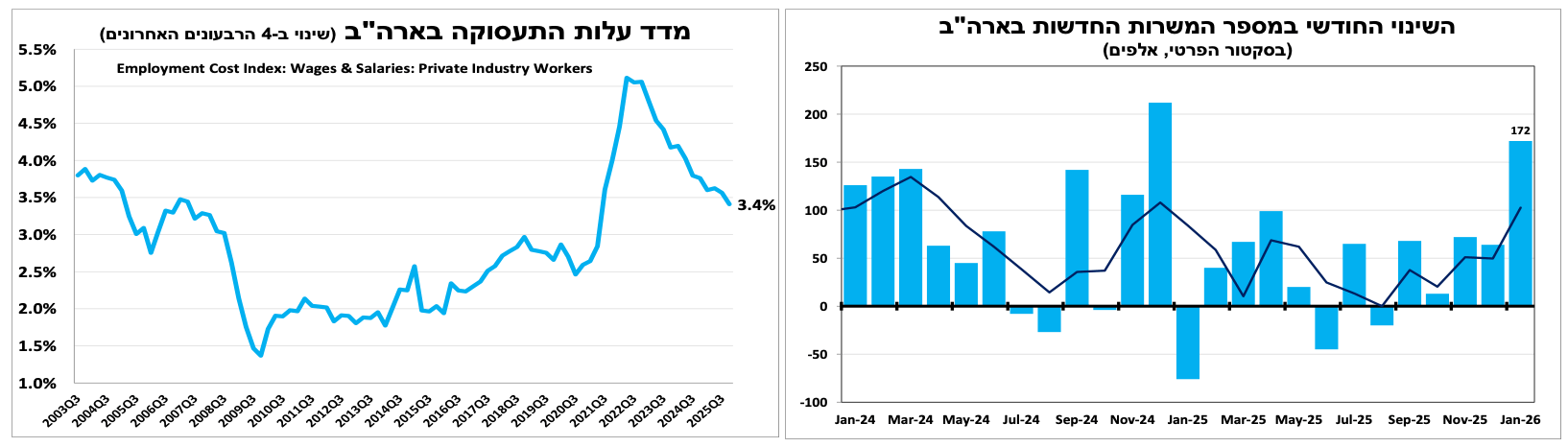

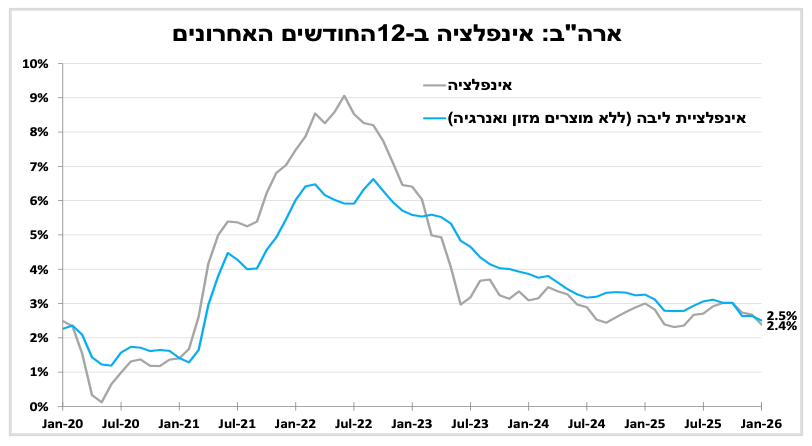

נתוני התעסוקה בארה"ב היו מעורבים: גידול מהיר במספר המשרות החדשות בינואר, אך לצד עדכון משמעותי כלפי מטה לנתוני 2025. אינפלציית הליבה ירדה ל-2.5% בינואר, הקצב האיטי ביותר זה כמעט חמש שנים. למרות זאת, אנו סבורים שהריבית לא תרד גם בהחלטה הקרובה.

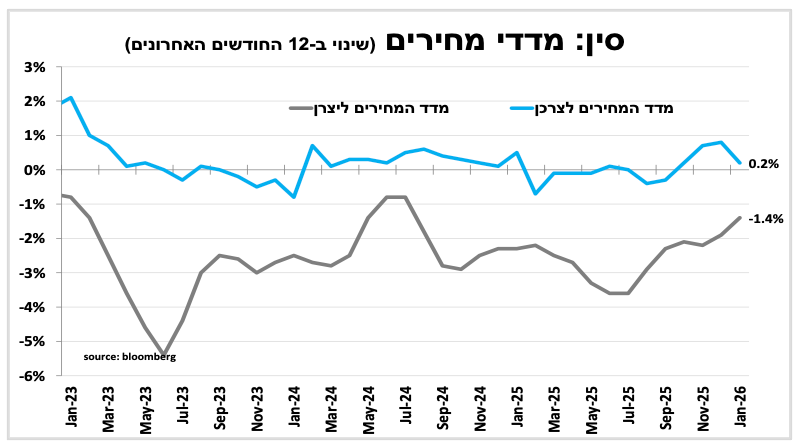

האינפלציה בסין ממשיכה לרחף מעט מעל לאפס עדות לחולשה בביקושים המקומיים. מחירי הדירות ממשיכים לרדת, אם כי הקצב היה מתון יותר בחודשיים האחרונים. היום (שלישי) תחל חופשת ראש השנה הסיני והפעילות הכלכלית תתמתן זמנית.

למרות האתגרים, בסיכום 2025 בישראל צמיחה נאה של 3.1%.

אנו צופים האצה בצמיחה השנה, בחלקה כפיצוי על הצמיחה הנמוכה יותר בשנתיים הקודמות.

הצמיחה בישראל עמדה על 3.1% בשנת 2025 כך על פי האומדנים הראשוניים של הלמ"ס. זאת לאחר צמיחה מהירה מהצפוי של 4.0% בשיעור שנתי ברבעון האחרון של 2025. הנתונים לא משנים מהותית את ההתחזית שלנו לצמיחה של 4.6% בשנת 2026, בהובלת ההשקעות, ובשיעור נמוך יותר גם היצוא והצריכה הפרטית.

להערכתנו, סיכוי נמוך שמדד המחירים לצרכן שהיה נמוך מעט מהציפיות בגלל מחירי הטיסות יספיק בשביל להביא את בנק ישראל להוריד את הריבית בשבוע הבא.

מדד המחירים לצרכן לינואר 2026 ירד ב-0.3% מעט נמוך מהתחזית בעיקר בשל ירידה חדה מהציפיות במחירי הטיסות (מינוס 16%) לצד ירידה במחירי הנופש והבנזין, שקוזזו חלקית על ידי עלייה במחירי החשמל, המים והסיגריות. האינפלציה ב-12 החודשים האחרונים ירדה בחדות ל-1.8%, קרוב למרכז יעד האינפלציה, בעיקר בשל יציאת מדד ינואר הגבוה מהשנה שעברה שהושפע מעליית המע"מ.

התחזית הראשונית שלנו לפברואר היא לעלייה של 0.1% עד 0.2%, על רקע עלייה בסעיף הדיור והירקות הטריים, מול ירידה נוספת במחירי ההלבשה. במרץ אנו צופים עלייה של 0.3% עד 0.4%, בין היתר בשל עלייה עונתית במחירי הטיסות, כאשר פסח חל מוקדם יותר השנה. ב-12 החודשים הבאים אנו צופים אינפלציה של 1.8%.

נתוני הצמיחה והאינפלציה הם הפרסומים המרכזיים האחרונים לפני החלטת הריבית ביום שני הקרוב (23 בפברואר) כאשר בשווקים הפיננסיים מתומחרת הסתברות גבוהה להפחתת ריבית שלישית ברציפות. אנו סבורים שבנק ישראל יבחר להמתין עם הורדת הריבית למרץ. זאת לאור התחזקות של כ-1.5% בלבד בשקל מול סל המטבעות מאז ההחלטה הקודמת, העלייה במתיחות הגיאופוליטית והמשך העלייה המהירה בשכר.

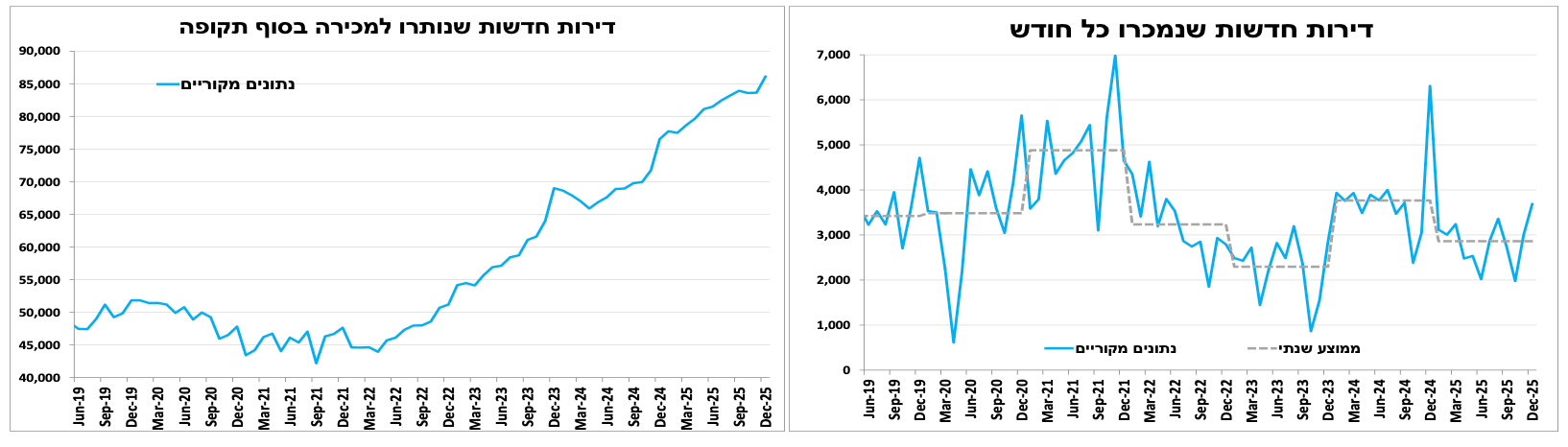

מחירי הדירות ומכירות הדירות חזרו לעלות.

מדד מחירי הדירות בבעלות רשם עלייה זה החודש השני ברציפות עם 0.8% בסוף 2025, עם זאת בהשוואה לתקופה המקבילה אשתקד נרשמה עלייה מתונה יותר של 0.4%. ייתכן שההאצה בקצב המכירות תרמה לכך: מכירות הדירות החדשות בדצמבר היו הגבוהות ביותר בשנת 2025, אם כי כשליש מהן בוצעו במסגרת סבסוד ממשלתי (מחיר למשתכן וכד’). במקביל מספר הדירות שנותרו למכירה המשיך לעלות ונמצא קרוב לשיא, אם כי חשוב להדגיש שכ־70% מהן הן דירות בשלב מוקדם (על הנייר). במבט קדימה, הירידה בריבית בנק ישראל והציפיות להמשך ירידה צפויים לתמוך בשיפור מסוים בביקושים.

מדד תשומות הבנייה עלה בשיעור מתון של 0.1% בינואר בהתאם לציפיות. העלייה העקבית ברכיב השכר במדד (על רקע המחסור בעובדים), קוזזה חלקית על-ידי המשך הירידה ברכיב המוצרים, המושפעת בין היתר מירידה בעלויות השילוח ומייסוף השקל.

עתיד ורוד עבר מעורפל. דוח התעסוקה בארה״ב הציג פתיחה חזקה ל-2026, אך עדכונים משמעותיים כלפי מטה ל-2025 מטילים צל על התמונה הכוללת.

דוח התעסוקה הראשוני בארה"ב לתחילת 2026 הציג תמונה מעורבת. נוספו כ-172 אלף משרות חדשות בסקטור הפרטי כפול מהציפיות המוקדמות, שיעור האבטלה ירד קלות ל-4.3% וקצב עליית השכר השעתי נותר גבוה על 3.7%. עם זאת, עיקר הגידול בינואר נבע כמעט כולו מענפי החינוך והבריאות ובשיעור מתון יותר בענף הבנייה לא למגורים (ייתכן גם על רקע בנייה מואצת של מרכזי נתונים), בעוד שביתר הענפים התמונה הייתה חלשה יותר. בנוסף, נתוני השנתיים הקודמות עודכנו כלפי מטה בכ-900 אלף משרות. העדכון מטה של נתוני השנה שעברה מחזק את ההערכה כי הפחתת הריבית בארה"ב שהחלה בספטמבר הייתה מוצדקת, אף שהנתונים בזמן אמת לא הצביעו בבירור על חולשה כה משמעותית. במקביל, מדד עלות התעסוקה ECI עלה ב-0.7% ברבעון הרביעי, הקצב הרבעוני הנמוך ביותר מאז אמצע 2022 ומעיד על המשך התמתנות בעלויות השכר, דבר שתומך בהמשך ירידה באינפלציית השירותים.

האינפלציה בארה"ב ירדה ל-2.4% בינואר (2.7% בדצמבר) נמוך מהצפי, בהובלת ירידה במחירי הבנזין והרכבים. חשוב לציין שחלק מהירידה באינפלציה נובע מאפקט בסיס של יציאת נתוני ינואר אשתקד מהחישוב השנתי. גם אינפלציית הליבה ירדה ל-2.5%, הקצב השנתי הנמוך ביותר מזה כחמש שנים. מנגד, נמשכה העלייה החודשית במחירי השירותים, ובמחירי הנפט הנוכחיים אנו צופים עלייה קלה באינפלציה בחודשיים הקרובים.

דווח כי ממשל טראמפ שוקל שינוי במבנה מכסי היבוא על פלדה אלומיניום, שכיום ממוסים בשיעור גבוה במיוחד של כ 50%. אם המהלך יתממש הוא עשוי להביא להפחתת המכס על חלק ממוצרי הצריכה המיובאים (בהם יש מרכיב גדול של מתכות), בעיקר על מוצרי צריכה.

למרות התמתנות האינפלציה להערכתנו נתוני שוק העבודה המעורבים, לצד הציפיות לצמיחה חזקה ברבעון הרביעי של 2025 שיתפרסמו ביום שישי הזה אינם מאפשרים הפחתת ריבית כבר בהחלטה הבאה. עם זאת, אנו צופים כי הריבית תחזור לרדת במחצית השנייה של השנה, עם כניסת הנגיד החדש לתפקיד, ככל שיצטברו סימני חולשה נוספים בשוק העבודה.

שנה טובה. שנת סוס האש

האינפלציה בסין ירדה ל-0.2% בלבד בתחילת 2026 בחלק בשל ירידה במחירי המזון. עם זאת, חלק מן הירידה כנראה נובע מהפרשי תזמון מול ראש השנה הסיני, שחל השנה מאוחר יותר לעומת השנה שעברה ומתחיל היום (שלישי) עם כניסת שנת סוס האש לפי הזודיאק הסיני. במקביל, מדד המחירים ליצרן ממשיך בעקביות לרדת ועמד על מינוס 1.4% ב־12 החודשים עד ינואר.

בנוסף, מדד מחירי הבתים בסין (ב-70 הערים המרכזיות) המשיך לרדת בכ-0.5% בינואר הירידה המתונה ביותר זה כשמונה חודשים, ייתכן על רקע צעדי התמיכה הממשלתיים. הפעילות הכלכלית בסין צפויה להיות נמוכה מהרגיל בשבועיים הקרובים בשל חופשת ראש השנה הסיני. למרות התמתנות האינפלציה והירידה במחירי הדירות, אנו סבורים כי הריבית תיוותר ללא שינוי בהחלטה השבוע, ולא צפוי שינוי לפני התכנסות הקונגרס של המפלגה הקומוניסטית בתחילת מרץ.

פרסומים בולטים בשבוע הקרוב

|

תאריך |

ישראל |

ארה"ב |

אירופה |

עוד בעולם |

|

יום שלישי, ה-17 בפברואר |

|

|

דוח תעסוקה בבריטניה |

ראש השנה הסיני |

|

יום רביעי, ה-18 בפברואר |

|

פרוטוקולים של הפד |

אינפלציה בבריטניה |

|

|

יום חמישי, ה-19 בפברואר |

|

|

|

|

|

יום שישי, ה-20 בפברואר |

|

צמיחה רבעון 4. הכנסה וצריכה פרטית |

מדד מנהלי הרכש בגוש אירו |

החלטת הריבית בסין |

|

יום ראשון, ה-22 בפברואר |

|

|

|

|

|

יום שני, ה-23 בפברואר |

החלטת הריבית |

|

|

|