יוני פנינג, אסטרטג ראשי חדר עסקאות, מזרחי־טפחות

22/02/2026

בין זעזוע המכסים לדילמת הריבית / תמונה: Dreamstime

בין זעזוע המכסים לדילמת הריבית / תמונה: Dreamstimeתמצית

השווקים בעולם המשיכו להיסחר בתנודתיות, על רקע חוסר היציבות הגיאופוליטי העולמי. בארה"ב, האפשרות של ביטול המכסים, דה פקטו, הביאו לתגובה מתונה יחסית בשווקי המניות, אבל בולטת יותר בציפיות הריבית.

אל מול זה, מדד המחירים של ה-PCE לדצמבר המשיך להיות אינפלציוני, ובמידה רבה בגלל סעיפי השירותים. מאידך, הנתונים מצביעים גם על צרכן במצב הדוק הרבה יותר. שאינו מנבא משבר כלכלי מיידי, אבל בהסתברות גבוהה מאוד ידרוש או יביא להתאמות בהמשך.

הצמיחה בתוצר, מאידך, מתבררת כמתונה מאוד ברבעון הרביעי. גם פה זה קורה במידה רבה בגלל הממשל. ואם לא זה, אז כזנב של השפעת המכסים, מתחילת השנה.

בישראל, ציפיות שוק ה-OTC להורדת ריבית מסיימות את השבוע שעבר ברמה חצויה. מאידך, על רקע ירידה במפלס החששות המיידי להסלמה ביטחונית, הכף נוטה לטובת הורדת ריבית, השבוע. במקביל, למרות נתון הצמיחה המתון ביחס לרבעונים הקודמים, נתוני מדד פעילות המשק של בנק ישראל מצביעים על המשך צמיחה בקצב נאה, אל תוך 2026.

בבריטניה, האינפלציה מתמתנת במהירות. מחירי השירותים נותרו הסייג הבולט יחסית לזה. אבל גם כאן, ניכרת ההאטה בשוק התעסוקה. ואלה מביאים לציפיות להמשך הורדת ריבית, כרגע אל סביבת 3.25% תוך שנה.

גם ביפן הסביבה האינפלציונית התמתנה בצורה מהירה, ושוחקת משמעותית את ההסתברות המתונה שעוד נותרה להעלאת ריבית נוספת במרץ.

מאקרו

ארה"ב: קביעת בית המשפט העליון בארה"ב כי המכסים שהוטלו על ידי הנשיא טראמפּ הם בלתי חוקיים הביאה לתגובה משמעותית, אם כי מתונה ביחס למה שאפשר היה לצפות, בשווקים.

בשווקי המניות בארה"ב אפשר למנות תגובות חיוביות בולטות יחסית ב-Consumer cyclical בעיקר, ובאופן בולט במניות מוליכים למחצה. אבל ככלל זו לא הייתה גבוהה מכאחוז, לרוחב הקטגוריות, מה שהיתרגם לעלייה מתונה מאוד במדדי המניות הכלליים.

גם בשווקי הריביות ניכרה תגובה מתונה מאוד, בין היתר כנראה על רקע זה שהחלטת בית המשפט הייתה צפויה בשווקים, ובנוסף להצהרת טראמפּ על הטלת מכסים רוחביים של 10%.

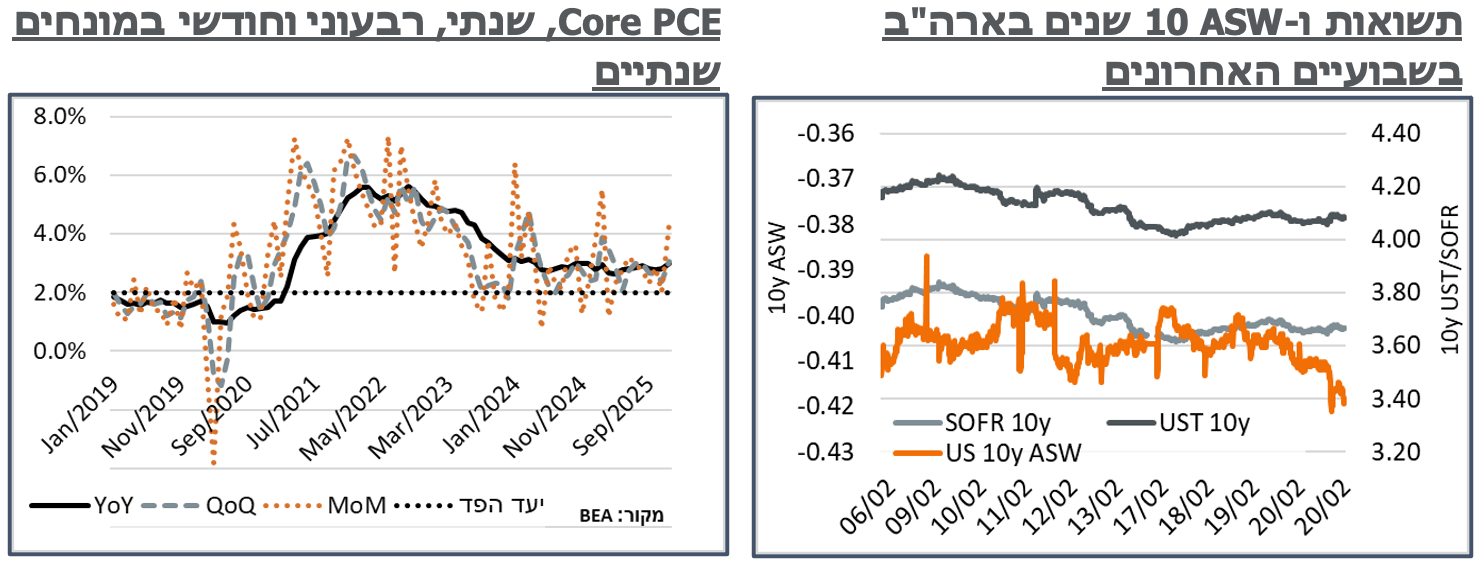

בינתיים, ניכר כי הפגיעה הפיסקלית הפוטנציאלית מאבדן הכנסות כן מביאה לעלייה יחסית בתשואות האג"ח, כאשר ה-ASW ל-10 שנים בארה"ב המשיך להתרחב, והגיע אל שיא של כשלושה חודשים, ברמת 0.42%.

ראוי להוסיף כי ה-IRS ל-10 שנים בארה"ב נסחר ברמה של כ-3.66%, דומה מאוד לכ-3.62% ב-IRS המקומי. והפער בין תשואת האג"ח המקומי לארה"ב ניתן לייחוס ברובו לאותו ASW רחב.

למרות ההשפעה הפוטנציאלית המשמעותית מאוד שאמורה להיות למכסים על שער החליפין של הדולר, מעבר לתנודתיות קלה במהלך היום, ה-Dollar Index סיים את המסחר ביום ו' ברמת 97.8 – דומה לרמות של חמישי-שישי.

מדד המחירים של ה-PCE הפתיע בדצמבר עם עלייה של 0.356%, המתעגלים ל-0.4%. והביא לסיום השנה עם אינפלציה של 2.9% באינדיקטור היעד של הפד. העלייה החודשית הנוכחית מסמנת שיא מאז פברואר (0.4%). מצד שני, סיום השנה על אותה רמת 2.9% כן עקבית עם ההערכה של הפד מדצמבר. ותופעה דומה נרשמה באינפלציית הליבה של ה-PCE, על 3.0% שנתי. נעיר בהקשר הזה כי סעיפי האנרגיה עצמם ירדו בכ-0.3%, במהלך החודש. וכמו שראינו ב-CPI, ניתן להיות אופטימיים בהקשר הזה לינואר, על רקע מחירי הדלק הנמוכים בתחנה. אבל מאידך נצפה לעלייה מהותית מאוד בקטגוריה בפברואר, וכמו שזה נראה כרגע ביתר שאת במרץ, לאור עליית מחירי הנפט העולמיים, עקב המתיחות עם איראן.

רכיבי השירותים המשיכו לבלוט כאינפלציוניים ב-PCE. כל קטגוריית השירותים ללא דיור (Supercore) עלתה בכ-0.34%, במהלך החודש. ושנתית היא משלימה כרגע עלייה של כ-3.3% - דומה מאוד לקצב של החודשים האחרונים. הסעיפים בקטגוריה המשיכו גם הם להיות מוטי כח אדם, עם עלייה חריגה של כ-2.3%, חודשית, בסעיף שירותי האירוח. מעבר לזה בולטת גם עלייה של קרוב ל-0.9% בסעיף שירותי המזון. בנוסף, למרות שהמגמה החיובית במדדי המניות בארה"ב דיי מיצתה את עצמה, במהלך החודש, בלטה עלייה של כ-0.6% במחירי השירותים הפיננסיים, אשר השלימה לעלייה של כ-6.4%, במהלך השנה האחרונה.

בינתיים, מצבו הדחוק גם כך של הצרכן האמריקאי המשיך להישחק במהלך החודש, עם עלייה של 0.4% בהוצאה לצריכה פרטית, אל מול עלייה של 0.3% בהכנסה הפרטית, בין היתר לאור האטה בהכנסה משכר. אלה הביאו את שיעור החיסכון מההכנסה לרמה של 3.6% - לא רמות של טרום משבר, בהכרח, בהשוואה לממוצע של כ-2.5% במהלך 2007. ועדיין, נמוך באופן בולט לעומת התקופה של לפני/אחרי הקורונה.

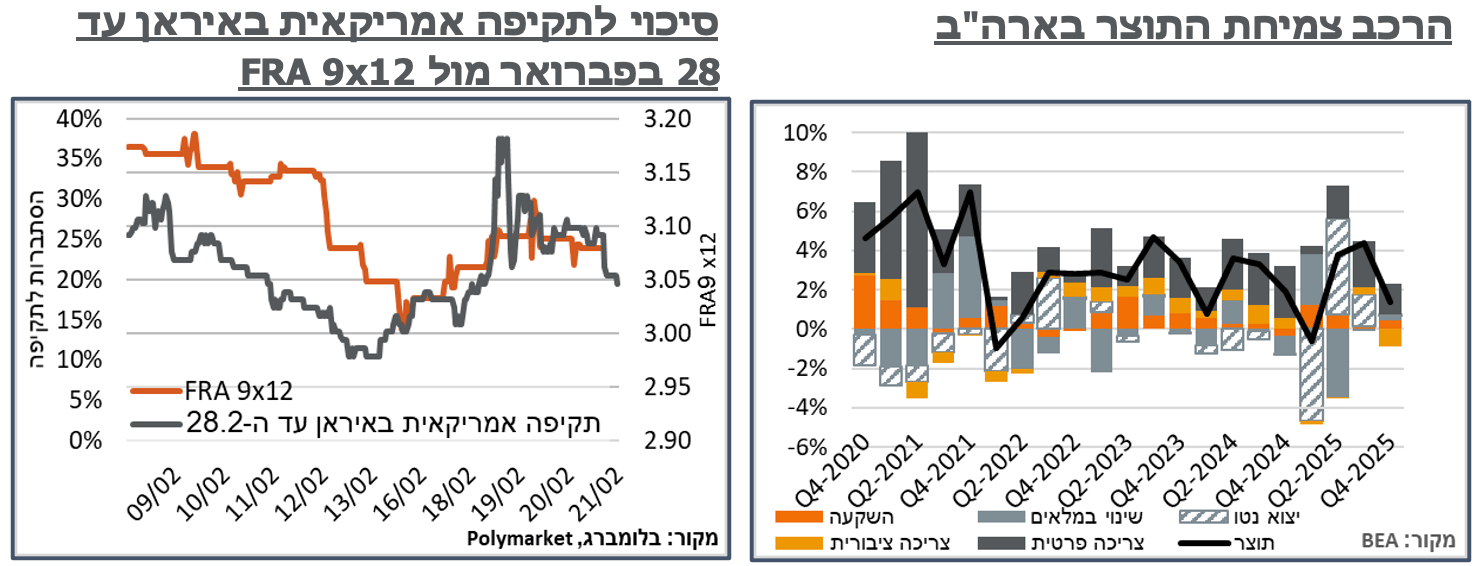

הצמיחה בתוצר בארה"ב הפתיעה משמעותית כלפי מטה ברבעון הרביעי, ברמה של 1.4% בלבד, במונחים שנתיים. הנתון מגיע אחרי שני רבעונים חזקים יחסית, על רקע השיפור במאזן יצוא הסחורות והשירותים, תודות למכסים. ועדיין, לאור חולשה ברבעון הראשון, הצמיחה ב-2025 מסתכמת ב-2.2% בלבד – שפל של שלוש השנים האחרונות. למרות הנתון המתון היחסית, עדיין מדובר בשיפור משמעותי לעומת ציפיות סגל הפד האחרונות, מדצמבר, אשר עמדו על 1.7% בלבד.

הרבה מההשפעה השלילית על הצמיחה ברבעון האחרון נבעה מסעיפי ההוצאה הממשלתית. על רקע ה-Shutdown, אלה התכווצו בכ-5.1%, במונחים שנתיים, וגרעו כ-0.9% מהצמיחה הכוללת, במהלך הרבעון.

הצריכה הפרטית, מנגד, המשיכה להיות חיובית יחסית, עם תרומה של 1.6% לצמיחה הרבעונית – דומה לממוצע בשלושת הרבעונים הקודמים.

היצוא נטו תרם הפעם כ-0.1% בלבד, לאחר מיצוי היבוא הנמוך יותר במהלך שני הרבעונים הקודמים, לאור השפעת המכסים.

ישראל: תמחור שוק ה-OTC המקומי להורדה בהודעת הריבית מחר סיים את השבוע ברמה חצויה (50%-50%), בצהרי יום שישי. הרמה נקבעה למרות ציפיות גבוהות יחסית להורדה, במהלך השבוע, ואף תמחור אגרסיבי יחסית להורדות, בהמשך השנה. ככלל, במהלך השבוע נרשם מתאם גבוה בין הציפיות האמורות, לבין מפלס החששות הגלובלי, מפעולה אמריקאית באיראן.

במהלך הסופ"ש, ניכרה התמתנות ראויה לציון בציפיות ב-Polymarket, לתקיפה אמריקאית, עד סוף החודש, מסביבות 25%, לכ-20%. בהשוואה למגמה בשוק ה-OTC, נעריך שזה ייתרגם גם להתמתנות של כ-5 נ"ב בציפיות הגלומות לעוד כשנה, עם FRA 9x12 בסביבות 3.05, או אולי אפילו מעט נמוך מזה.

בכל מקרה, נטינו מראש לצפות להורדת ריבית על ידי בנק ישראל בהודעה מחר, בין היתר על רקע המגמה החזקה ברובה של השקל, וכמובן מעבר האינפלציה אל מתחת למרכז היעד. וזו גם הערכתנו הנוכחית.

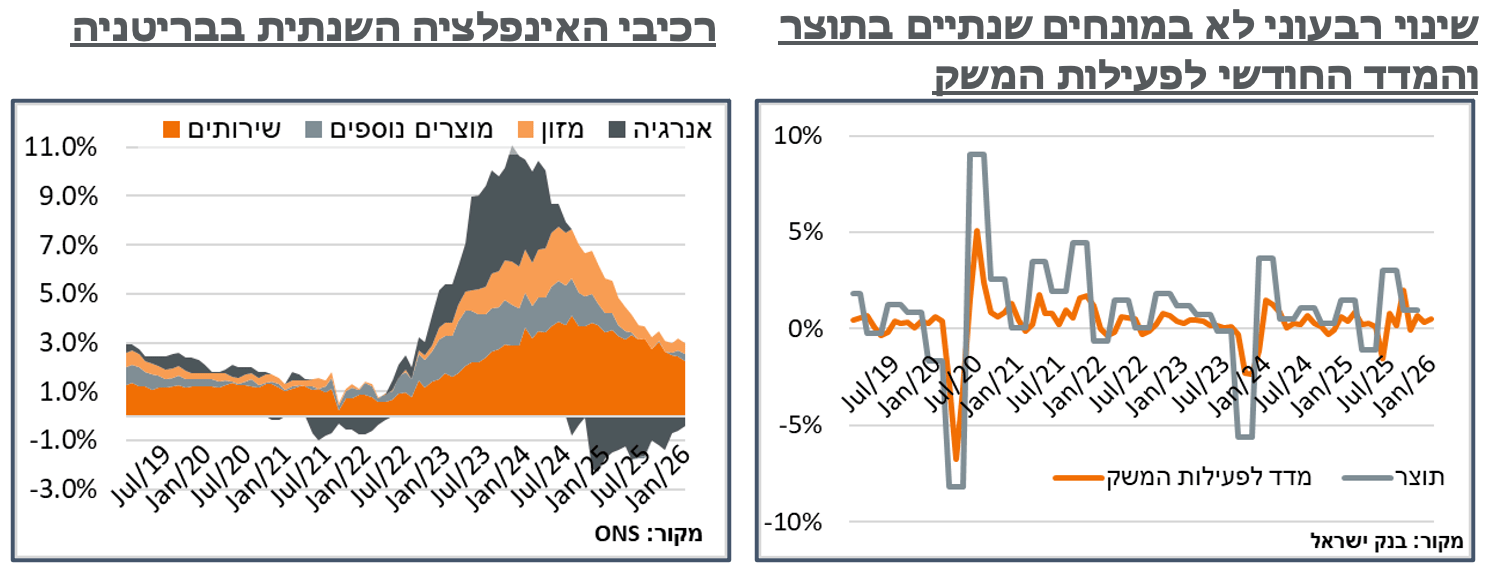

למרות נתון התוצר המתון יחסית, ברבעון הרביעי, הציפיות העולות מהמדד החודשי לפעילות המשק של בנק ישראל בתחילת הרבעון הראשון הן גבוהות יחסית. על פי הבנק, המדד החודשי לפעילות המשק משקף צמיחה חודשית ממוצעת בשלושת החודשים נובמבר 2025 עד ינואר 2026 של כ-0.5%. על פי הערכתנו, קצב עליית המדד לפעילות המשק עקבי עם צמיחה של כ-4%, במהלך הרבעון.

בריטניה: מדד המחירים לצרכן בבריטניה רשם ירידה צפויה אך מהותית של כ-0.5%, בינואר, אשר הביאה את האינפלציה במדינה ל-3.0% - שפל מאז אפריל. כמובן שניתן לייחס הרבה מההצלחה למחירי האנרגיה באופן כללי, ובפרט למחירי הגז הטבעי בבריטניה, עם מחירי ספוט הנמוכים השנה בכ-30%, לעומת השנה שעברה.

מנגד, סעיפי השירותים המשיכו להיות גבוהים באופן בולט, עם אינפלציית שירותים כוללת של 4.4% - נמוך ביחס לשנים האחרונות אבל גבוה באופן בולט מהיעד. עוד בלטו החודש סעיפי שירותי התחבורה, עם עלייה חודשית של כ-4.2% - גבוה לכשעצמו אבל מתון מאוד ביחס לינואר אשתקד. ואגב כך מכניס את הקטגוריה לדפלציה שנתית של כ-5.6%.

סעיפי השכירות, בנוסף, עלו בכ-0.3%, במהלך החודש. בכך השלימו עלייה של כ-7.6% במהלך השנה האחרונה. סעיפי שירותי הדיור, מאידך, ירדו אמנם קלות במהלך החודש. אבל גם אלה משלימים עלייה של כ-6.6%, במהלך השנה האחרונה.

נוסיף על זה כי ההאטה בסביבה האינפלציונית במדינה בולטת גם בשוק התעסוקה, עם ירידה בקצב עליית השכר השנתית מ-4.7% ל-4.2%. ואל זה מצטרפת עלייה של כ-0.1% בשיעור האבטלה, ל-5.2%.

על רקע ההאטה הרוחבית בבריטניה, בשבועות האחרונים עלו הציפיות להורדת ריבית בהחלטה הקרובה ב-19/3, לרמת 3.5%. ואלה עומדים כעת על כ-80%. מפה, מאידך, זה דיי מתון, ומתאזן על סביבת ריבית של 3.25%, בעוד כשנה.

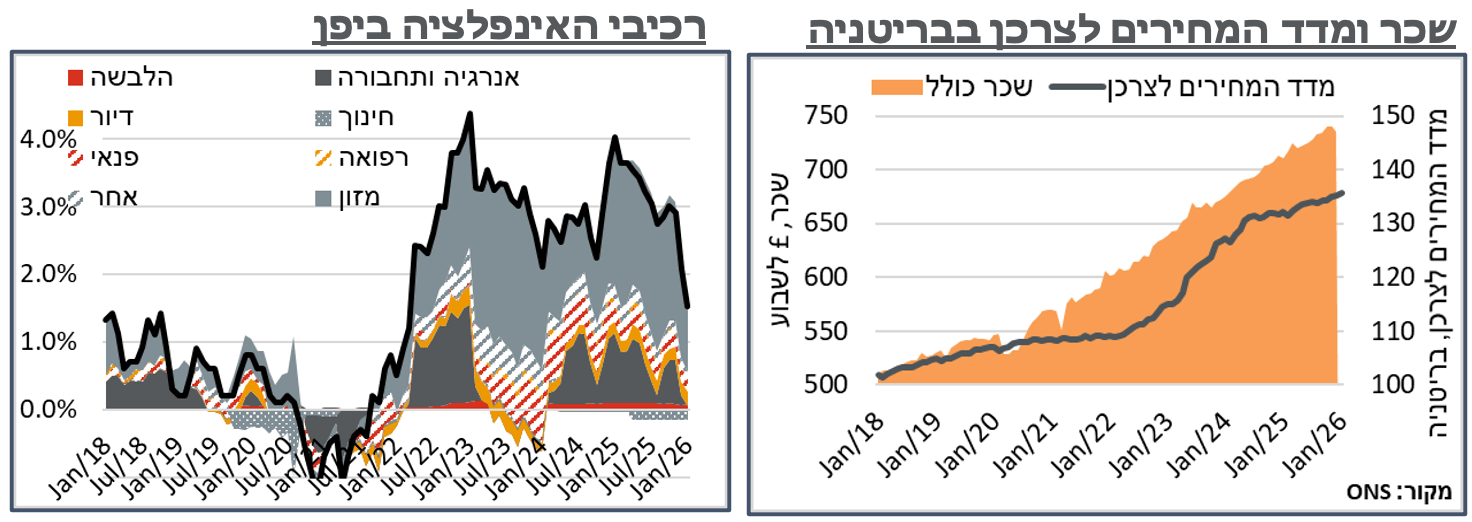

יפן: מדד המחירים לצרכן ביפן המשיך להפתיע כלפי מטה בינואר, עם ירידה חודשית של 0.1%, אשר מיתנה את האינפלציה השנתית מ-2.1%, ל-1.5%. מדובר בפעם הראשונה מאז אפריל 22' שהאינפלציה השנתית במדינה עומדת ביעד ה-2.0% של הבנק. הרבה מאוד מהאינפלציה במהלך התקופה נבעה מסעיפי המזון, ואלה גם אחראיים להתמתנות הנוכחית באינפלציה השנתית. אבל בדומה להרבה מדינות בעלות תמ"ג גבוה לנפש, גם פה אינפלציית הליבה ממשיכה להיות מהותית, על 2.6%, שנתית.

ההסתברות להעלאת ריבית על ידי ה-BoJ, בהחלטה הקרובה, במרץ, התמתנה לאחרונה אל סביבות 11%, כשרוב המהלך לובה על ידי תגובת השוק החיובית לבחירות הבזק, בשבוע הקודם. הציפיות להמשך השנה, מאידך, נותרות גבוהות יחסית, עם צפי שוק לריבית של סביבות 1.25%, בעוד כשנה, לעומת ה-0.75%, הנוכחי.