רפי גוזלן, כלכלן ראשי, IBI בית השקעות

23/02/2026

ביטול המכסים עי בית המשפט / תמונה: Dreamstime

ביטול המכסים עי בית המשפט / תמונה: Dreamstimeהצמיחה בארה"ב ברבעון האחרון של 2025 הייתה נמוכה מהצפי בעיקר בשל השבתת הממשל, אך בחינת הביקוש הפרטי משקפת המשך צמיחה בקבצים גבוהים יחסית. מעבר להשפעות הטכניות של השבתת הממשל, שתומכות בצמיחה גבוהה יותר ברבעון הראשון של השנה, הצמיחה בארה"ב צפויה להיתמך בתמהיל חיובי הכולל שיפור בשוק העבודה, תנאים פיננסים נוחים, מדיניות מוניטארית ניטראלית ואולי אף מרחיבה במידת מה ומדיניות פיסקאלית מרחיבה. ההחלטה של בית המשפט העליון על ביטול המכסים שהוטלו במסגרת חוק IEEPA צפויה מהווה חדשות טובות עבור המשק האמריקאי, גם אם המחיר הוא עלייה מחודשת באי הודאות בטווח הקצר הנובעת ממדיניות המכסים.

בישראל, הצמיחה ב-2025 הסתכמה ב-3.1%, ושיקפה התאוששות ניכרת של הפעילות במחצית השנייה של השנה, לאחר סיום המלחמה עם אירן והפסקת האש בעזה, שבה הסתכמה הצמיחה בקצב שנתי של כ-6%. על אף הצמיחה הגבוהה במחצית השנייה של 2025, התוצר ממשיך לשהות מתחת למגמה בשיעור של כ-4%. צמיחת המשק בשנה קרובה צפויה לשקף צמצום חלקי של פער זה ולהסתכם להערכתנו בכ-4.5%.

למרות אי הודאות במישור הגיאו-פליטי ובנוגע למדיניות המכסים של ארה"ב, מדדי המניות המובילים בעולם התאפיינו במגמה חיובית בשבוע האחרון, תוך התאוששות מסויימת במניות הטכנולוגיה בארה"ב. המגמה החיובית איפיינה גם את המדדים המובילים באירופה ואת השווקים המתעוררים. בשוק איגרות החוב בארה"ב נרשמה עליית תשואות קלה לאורך העקום תוך התמתנות מסויימת בציפיות להפחתת הריבית. הדולר התחזק בעולם מול המטבעות המובילים ואילו הנפט זינק אל מעל ל-70 דולר מחשש להשלכות תקיפה אמריקאית באירן.

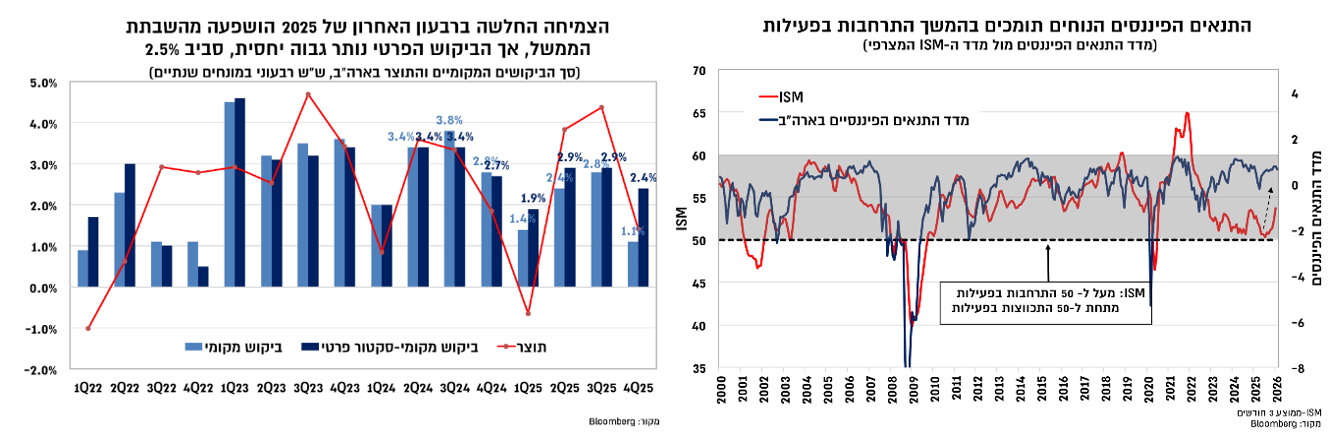

בארה"ב, הצמיחה ברבעון האחרון של השנה הייתה נמוכה מהצפוי והסתכמה ב-1.4%. בניגוד לרבעונים הקודמים השפעת פעילות הסחר והשינוי במלאים הייתה מתונה יחסית, כך שהצמיחה הנמוכה מהצפי נבעה ברובה מהשבתת הממשל שגרעה קרוב ל-1% מהצמיחה ברבעון. עם זאת, כשם שההשפעות של מדיניות המכסים הגבירו את החשיבות של בחינת הביקוש הפרטי ולא של צמיחת התוצר במהלך 2025, כך גם ברבעון האחרון של השנה, צמיחת הביקוש הפרטי מספקת אינדיקציה טובה יותר לפעילות המשק האמריקאי עם צמיחה של כ-2.5%, ששיקפה קצבים זהים בצריכה הפרטית ובהשקעות. מעבר להשפעות הטכניות של השבתת הממשל, שתומכות בצמיחה גבוהה יותר ברבעון הראשון של השנה, הצמיחה בארה"ב צפויה להיתמך בתמהיל חיובי הכולל שיפור בשוק העבודה, תנאים פיננסים נוחים, מדיניות מוניטארית ניטראלית ואולי אף מרחיבה במידת מה, ומדיניות פיסקאלית מרחיבה.

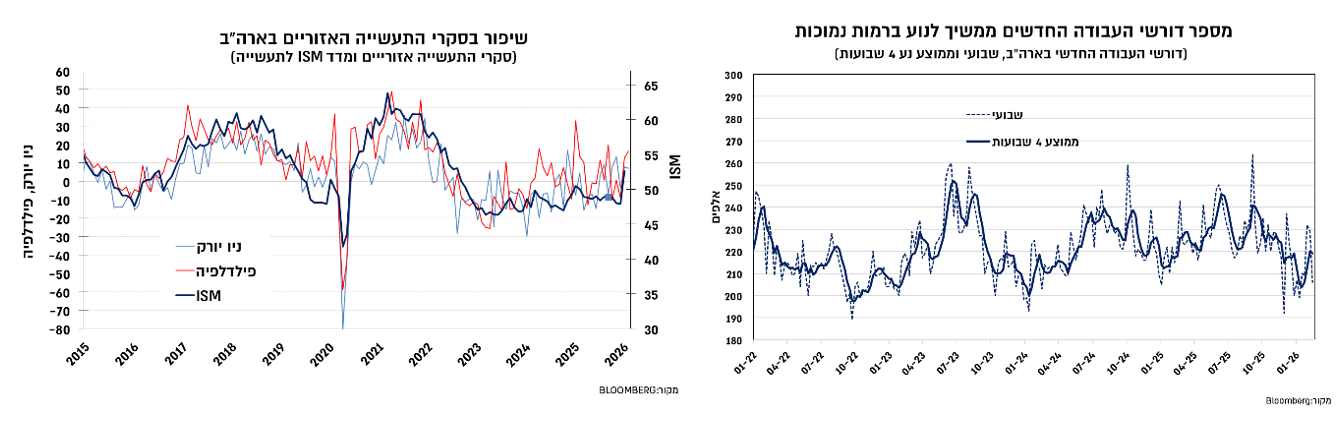

מדדי מנהלי הרכש האזוריים של ה-Fed לבחינת פעילות התעשייה עלו בחודש האחרון וחיזקו את המסר שעלה ממדד ISM תעשייה שחזר לטריטוריה של התרחבות לאחר קרוב לשנה שבה שהה מתחת ל-50. האומדן הראשון של מדד מנהלי הרכש של S&P לחודש פברואר אמנם התמתן במידת מה, אך ממשיך להצביע על התרחבות בענפי התעשייה והשירותים. מספר דורשי העבודה החדשים ירד בשבוע האחרון ובאופן כללי ממשך לנוע ברמות נמוכות שמצביעות על היקפי פיטורים נמוכים, כך שסביבת הצמיחה החיובית תומכת בהמשך שיפור הדרגתי בשוק העבודה.

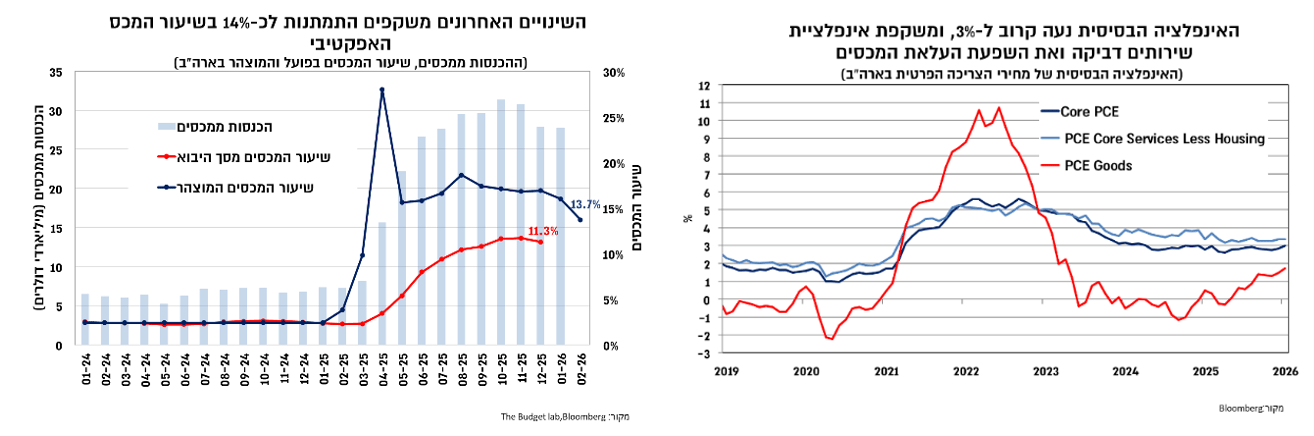

מבחינת האינפלציה, מחירי הצריכה הפרטית עלו בדצמבר בשיעור גבוה מהצפי של 0.4%, כך שהם משקפים סביבת אינפלציה של כ-3%. תמהיל האינפלציה משקף אינפלציית שירותים דביקה של כ-3.5%, הנתמכת בקצבי עלייה בשכר הקרובים ל-4%, במקביל לתרומה מצד אינפלציית הסחורות שנובעת בעיקר מהעלאת המכסים.

בהיבט זה, ההחלטה של בית המשפט העליון על ביטול המכסים שהוטלו במסגרת חוק IEEPA צפויה מהווה חדשות טובות עבר המשק האמריקאי, גם אם המחיר הוא עלייה מחודשת באי הודאות הנובעת ממדיניות המכסים. השימוש בחוק ה-IEEPA, שימש רכיב מרכזי במדיניות המכסים עד כה, שכן הוא מאפשר לנשיא לנקוט צעדים להתמודדות עם איומים חיצוניים, וטראמפ נעזר בו להטלת מכסי הגומלין וה"פנטניל", שיחד היוו קרוב למחצית מהעלאת המכסים. כך, להערכת ה-Budget Lab טרום החלטת בית המשפט שיעור המכס האפקטיבי היה סביב 16%, כאשר החלטת בית המשפט הורידה אותו לכ-9%, ואילו ההכרזה של טראמפ על העלאת המכסים לפי סעיף 122 (שמאפשר העלאה לפרק זמן של עד 150 יום), מעלה את שיעור המכס האפקטיבי בתקופה זו קרוב ל-14%.

להערכתנו, ההחלטה של בית המשפט העליון, למרות שהרכבו לכאורה נוח לטראמפ, מחזקת את האמון באיזונים ובלמים של המוסדות האמריקאיים, אמון שנשחק ותורגם לפרמיית סיכון גבוהה יחסית בשוק המט"ח ובשוק איגרות החוב הממשלתיות, כך שההחלטה תומכת בירידה מסויימת בפרמייה זו. החלטת בית המשפט מאותתת לטראמפ כי השימוש בכלי המכסים ללא אישור הקונגרס הוא בעייתי, אך התגובה של טראמפ מבהירה באופן ברור כי הוא לא מעוניין לנטוש את השימוש בכלי זה. ההחלטה של בית המשפט שמגבילה את צעדים של טרמאפ יכולה לספק רוח גבית גם לבנק המרכזי האמריקאי בכל הנוגע לשמירת על עצמאותו.

עם זאת, בטווח הקצר אי הודאות גוברת ממספר סיבות: ראשית, טראמפ כבר הודיע העל העלאת מכסים כללית של 15% שאמנם מוגבלת ב-150 יום, שמאותת על כך שטרמאפ לא מעוניין להפסיק את השימוש בכלי המכסים כאמצעי להשגת מטרותיו. בהיבט זה, ישנם מספר תקנות וסעיפים נוספים בחוק שטראמפ יוכל להשתמש בהם גם אם יתקשה להאריך את השימוש בסעיף הנוכחי מעבר ל-150 יום.

שנית, אי הודאות סביב שיעור המכסים הסופי עלולה להוביל לשיבוש בפעילות הסחר, ובכלל לדחיית פעילות עד להתבהרות בנושא המכסים. ההשפעה של המכסים מגיעה דרך עלייה באינפלציה ופגיעה בכוח הקנייה, כך שירידה בשיעור המכסים תוביל לאפקט הפוך, אם כי סביר לצפות לקשיחות מסויימת של העלאת המחירים שנרשמה עד כה, בפרט גם על רקע פוטנציאל העלאת מכסים באמצעות שימוש בחוקים ותקנות אחרים. ההשפעה על האינפלציה תלויה בשיעור המכס האפקטיבי ובהמשך ההחרגות של מוצרים ממכסי היבוא (אנרגיה, סחורות חלקיות תרופות ומבחינה גיאוגרפית ההחרגה של קנדה ומקסיקו).

בנוסף, הירידה בשיעור המכס האפקטיבי צפויה לבוא לידי ביטוי בירידה בהכנסות ממכסים ולעלייה בגירעון. כמו כן, היא מגבילה במידת מה את כוונותיו של טראמפ להשתמש בכספי המכסים בכדי לבצע הרחבה פיסקאלית בין אם בהוצאה ישירה או באמצעות הפחתת מיסים נוספת. בנוסף, קיימת אי ודאות בנוגע למעמדם של המכסים שכבר ניגבו והאם הממשל ייאלץ להחזיר אותם, אך סוגייה זו חזרה לערכאות הנמוכות יותר ולכן הדבר רלוונטי ככל הניראה רק לשנה הבאה.

המשך סגירת פערים ביחס למגמה צפוי להוביל לצמיחה של כ-4.5% השנה

הצמיחה במשק הישראלי ברבעון האחרון של 2025 הגיעה ל-4% בקצב שנתי, כך שבסיכום שנתי המשק צמח ב-3.1%. לאחר צמיחה חדה ברבעון השלישי של השנה (עודכנה כלפי מעלה לכ-13% במונחים שנתיים) ששיקפה צמיחה רוחבית ברכיבי התוצר, תמהיל הצמיחה ברבעון האחרון היה שונה וכלל ירידה בסך הביקושים במקביל לירידה במלאי, ושיקף למעשה תיקון מסוים לעלייה החדה ברבעון השלישי. כך, נרשמה ירידה בצריכה הפרטית, של 3.6%, בהובלת ירידה בצריכת בני קיימא, ירידה בהשקעות בנכסים קבועים של כ-6.5%, בהובלת הירידה בהשקעות בענפי המשק במקביל לירידה ביבוא. לפיכך, הצמיחה ברבעון האחרון של השנה שיקפה בעיקר עלייה חדה ביצוא (33% במונחים שנתיים) בדגש על יצוא השירותים שעלה בכ-57%.

עם זאת, ניראה כי נתוני הרבעון האחרון של השנה הם בחלקם תיקון לעלייה החדה שנרשמה ברבעון השלישי, כך שעדיף לבחון את נתוני המחציות בכדי לקבל תמונה יעילה יותר של פעילות המשק. כך, המחצית הראשונה של השנה שהושפעה מהתרחבות המלחמה, הסתכמה בצמיחה של כ-2%, ואילו המחצית השנייה שהתאפיינה בהתאוששות ניכרת של הפעילות, בפרט ברבעון השלישי לאחר סיום המלחמה עם אירן והפסקת האש בעזה, ובה הסתכמה הצמיחה בכ-6%.

על אף הצמיחה הגבוהה במחצית השנייה של 2025, התוצר ממשיך לשהות מתחת למגמה בשיעור של כ-4%. צמיחת המשק בשנה קרובה צפויה לשקף צמצום חלקי של פער זה ולהסתכם להערכתנו בכ-4.5%. מבחינת רכיבי התוצר, הפער ביחס למגמה בולט בעיקר בהשקעות (בפרט במגורים), וגם בצריכה הפרטית, וזאת לאחר צמיחה מתונה של כ-2.5% בלבד ב-2025. הצפי לעלייה בצריכה הפרטית נתמך בשוק העבודה ההדוק, בהתמתנות מסויימת בסביבת הריבית ובצפי להשפעת אפקט העושר על רקע הגאות בשוק המקומי. חיזוק לכך התקבל לאחרונה מהמדד לפעילות המשק של בנק ישראל שעלה בינואר בשיעור של 0.5%. מבחינת שוק העבודה, נתוני המישרות הפנויות אמנם ירדו בשיעור קל בינואר, אך הם מוסיפים לנוע קרוב לרמות שיא, ומחזקים את הערכה כי שוק העבודה מוסיף להיות הדוק.

תגובה מתונה בלבד של השוק המקומי לסיכון הגיאו-פוליטי

על אף העלייה באי הודאות הגיאו-פוליטית מחשש לתקיפה אמריקאית באירן, התגובה בשוק המקומי מתונה יחסית. פרמיית הסיכון הנגזרת מאיגרות החוב של ממשלת ישראל בחו"ל אמנם הייתה תנודתית יותר במהלך השבוע האחרון אך היא ממשיכה לנוע סביב רמות נמוכות שאפיינו את תקופת טרום המלחמה. כמו כן, שוק המניות המקומי המשיך להפגין עוצמה על עליות של כ-1.5% במדדים המובילים בשבוע האחרון, וזאת כחלק מהמגמה החיובית שאיפיינה את מדדי המניות המובילים בעולם. ביטוי מסוים לעליה בסיכון הגיאו פוליטי נרשם בשוק המט"ח, עם היחלשות מסויימת של השקל בשבוע האחרון (כ-0.8% מול הדולר, אך לא מדובר בשיעור חריג וזאת בין היתר גם על רקע התחזקות של הדולר בעולם) ובעלייה קלה בתשואות איגרות החוב הממשלתיות, ששיקפה בין היתר התמתנות בציפיות להפחתת הריבית בהחלטה הקרובה. להערכתנו, גם בהנחה והריבית תישאר ללא שינוי בהחלטה זו, הערכה לה אנו מייחסים הסתברות גבוהה יותר מאשר להפחתה, היא צפויה להגיע לכ-3.5% במהלך המחצית הראשונה של השנה.

גילוי

לכותב המאמר ולחברת שרותי בורסה והשקעות בישראל- אי.בי.אי בע"מ ("שירותי בורסה") אין רישיון שיווק השקעות והם אינם מבוטחים בביטוח הנדרש מבעל רישיון בהתאם לחוק הסדרת העיסוק בייעוץ השקעות, בשיווק השקעות ובניהול תיקי השקעות, תשנ"ה-1995. בעת פרסום המאמר שירותי בורסה וכותב המאמר אינם בעלי עניין אישי בנושאיו. כמו כן, אין במאמר כדי להוות תחליף לשיווק השקעות המתחשב בנתונים ובצרכים המיוחדים של כל אדם.

במועד פרסום עבודה זו, שרותי בורסה והשקעות בישראל אי.בי.אי בע"מ ו/או תאגידים קשורים לשרותי בורסה והשקעות בישראל אי.בי.אי. בע"מ. מחזיקים בחשבונות הנוסטרו ובחשבונות המנוהלים על-ידם החזקה מהותית בניירות הערך המוזכרים בסקירה זו ועל כן עשוי להתקיים ניגוד עניינים בקשר עם סקירה זו.

מסמך זה הינו עבודת מחקר שהוכנה על ידי מחלקת המחקר של שרותי בורסה והשקעות בישראל – אי.בי.אי – בע"מ ("החברה") והוא מובא כשרות מקצועי ללקוחות כשירים בלבד, על כן, אין במסמך זה ובכל הכלול בו משום דבר פרסומת. המסמך מבוסס על מידע שדווח לציבור על ידי החברות הנסקרות בו וכן על הערכות ואומדנים, שמטבע הדברים אפשר ויתבררו כחסרים, או בלתי מדויקים או בלתי מעודכנים. מסמך זה הינו חומר מסייע בלבד ואין לראות במידע במסמך זה כעובדתי או כמידע שלם וממצה של כל ההיבטים הכרוכים בניירות הערך ו/או בנכסים הפיננסים הנזכרים בו ולכן אין לקבל על סמך מסמך זה בלבד החלטות השקעה כלשהן. מסמך זה הינו למטרות אינפורמטיביות בלבד, ואין במסמך זה ובכל הכלול בו משום ייעוץ או הצעה או שידול או הזמנה לרכוש (או למכור) את ניירות הערך ו/או הנכסים הפיננסים הנזכרים בו, ואין בו משום תחליף לייעוץ המתחשב בנתונים ובצרכים המיוחדים של כל אדם. קבוצת אי.בי.אי., עובדיה וחברי הדירקטוריון בתאגידי הקבוצה לא יהיו אחראים לכל נזק, ישיר או עקיף, שיגרם, אם יגרם, לצד כלשהו, כתוצאה מהסתמכות על מסמך זה. תאגידים הנמנים על קבוצת אי.בי.אי. ו/או בעלי השליטה בה עשויים להחזיק ולסחור עבור עצמם ו/או עבור לקוחות הקבוצה בניירות הערך ו/או בנכסים הפיננסים המסוקרים במסמך זה, כולם או חלקם, והם עשויים לפעול הן במגמת קנייה והן במגמת מכירה בכל אחד מניירות הערך ו/או הנכסים הפיננסים האמורים. קבוצת אי.בי.אי. מעניקה מגוון שירותים בתחום ההשקעות, לרבות ייעוץ ו/או הפצה ו/או חיתום הנפקות וכן עשיית שוק, ועל כן עשויה להעניק שירותים אלה או אחרים לחברות הנסקרות או לקבוצת החברות הנסקרות, וכן עשויה לקבל תגמול מהותי בגין שירותים כאמור. מסמך זה הינו רכושה של החברה ואין להעתיק, לשכפל, לצטט, להפיץ או לפרסם בכל אופן מסמך זה או חלקים ממנו ללא רשות מפורשת, מראש ובכתב, של החברה.