מחלקת המחקר, IBI בית השקעות

02/03/2026

איך המלחמה תשקיע על הסקטורים בשוק? / תמונה: Dreamstime

איך המלחמה תשקיע על הסקטורים בשוק? / תמונה: Dreamstimeהשפעת מבצע "שאגת הארי" על הסקטורים

מיפינו את ההשפעות השונות על סקטורים ומניות בישראל, כאשר חשוב להדגיש נקודה קריטית: בשונה ממבצעים קודמים, כדוגמת "מבצע עם כלביא", המערכה הנוכחית פוגשת את שוק ההון המקומי ברמות תמחור (מכפילים) גבוהות משמעותית. בעבר, השוק נכנס לסבבי לחימה לאחר תקופות של ירידות או דשדוש, מה שאיפשר "ראלי" עוצמתי ביום שאחרי. כיום, מרבית הנכסים נסחרים קרוב למחירי השיא שלהם, ולכן פוטנציאל האפסייד (הרווח הנוסף) מוגבל יותר אך בעת הנוכחית נדרשת התממשות הפוטנציאל להתכווצות של פרמיית הסיכון בכדי שהמומנטום החיובי בשוק המקומי יימשך.

מאקרו

למרות המורכבות של הסבב הנוכחי מול אירן, השוק המקומי בוחר בתרחיש האופטימי

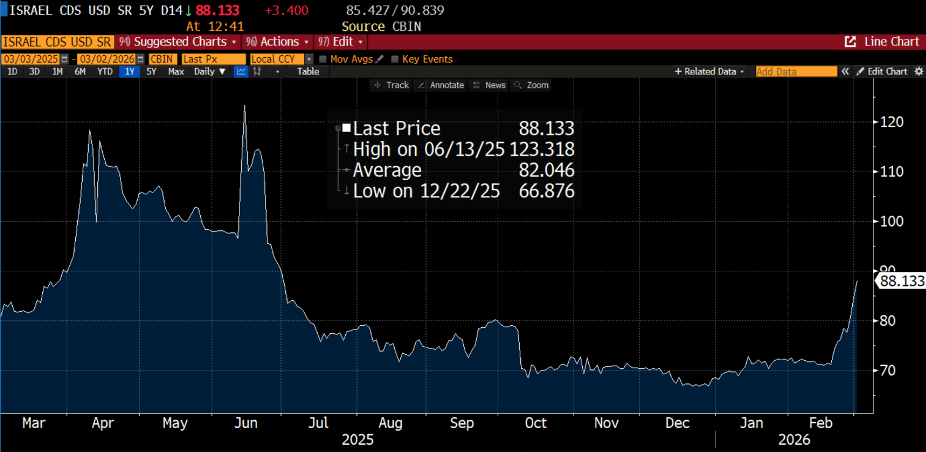

לאחר מספר שבועות של חוסר בהירות בנוגע למתקפה באירן, שלוו במו"מ בין הצדדים, נפתח בסוף השבוע סבב לחימה נוסף מול אירן, עם מכת פתיחה מוצלחת שכללה פגיעה בראשי המשטר האיראני. שוק ההון המקומי הגיב הבוקר באופן חיובי מאוד למהלך הפתיחה של המלחמה, עם עליות חדות בשוק המניות בהובלת מניות הפיננסים, בייסוף חד בשער החליפין של השקל ובירידת תשואות. זאת למרות שפרמיית הסיכון של ישראל עלתה בימים האחרונים מחשש להשלכות המלחמה, וה-CDS של ישראל אמנם התמתן במעט משעות הבוקר, אך מתקרב לכ-90 נ"ב, והשלים עלייה של כ-20 נ"ב בשבועיים האחרונים.

לפיכך, ניראה כי למרות השונות של הסבב הנוכחי, בפרט על רקע מטרה לא רשמית ובוודאי שלא טריוויאלית של שינוי המשטר באירן, השוק המקומי מושפע יותר מהאופן בו הסתיימה המלחמה ביוני 2025, כזכור עם ירידה חדה בפרמיית הסיכון (ה-CDS שעלה אז ל-110-120 נ"ב ירד לכ-80 נ"ב) וביצוע עודף משמעותי של הבורסה המקומית, ורואה את הסיבוב הנוכחי כבעל סיכויים גבוהים מאוד לתוצאות חיוביות. למעשה ניראה כי השוק המקומי מייחס הסתברות גבוהה לכך שסיום הסבב הנוכחי מול אירן לא יהיה פסק זמן עד לסבב הלחימה הבא, אלא ילווה בשינוי יסודי, בין אם שינוי משטר באירן או עם משטר אירני פחות לעומתי במידה ניכרת. בהיבט זה, ההתבטאות האחרונה של נשיא ארה"ב טראמפ כיוונה למערכה של כ-4-5 שבועות, אם כי ניסיון השנה האחרונה מלמד כי הוא רגיש מאוד לתגובת השווקים. כך שככל היא תהיה מתונה הוא יהיה אדיש יחסית לביקורת מבית על מהלך התקיפה באירן, אך במידה והתגובה השלילית בשווקים תחריף, ההסתברות שהוא יחתור לסיום המלחמה תגבר. בעת זו, החוזים מתמחרים פתיחה שלילית, אך לא חריפה במיוחד, עם ירידות של 1.5%-1%.

התפתחות ה-CDS של ממשלת ישראל ל-5 שנים

מקור: Bloomberg

מהצד האירני, בחירת המחליף לחמינאי, ככל הניראה בימים הקרובים, תסמן לפחות בנוגע לטווח הקצר על כוונות המשטר האירני בנוגע לעימות הנוכחי. העובדה שאירן בחרה לתקוף את חלק משכנותיה מלמדת על האופן השונה והחמור יותר בו רואה המשטר את המלחמה הנוכחית, צעד שמגביר את אי הודאות בטווח הקרוב. עם זאת, צעד זה עשוי לשמש כגורם מקרב בין ישראל למדינות המפרץ, כאשר המבחן לכך בתום המלחמה תהיה עמדתן בנוגע לסוגייה הפלשתינאית.

החסימה המסתמנת של מיצרי הורמוז על ידי אירן והתקיפה על שדות הנפט בסעודיה הובילה לעלייה מהירה במחיר הנפט (ברנט) לקרוב ל-80 דולר לחבית. למרות עודף ההיצע המאפיין את שוק הנפט, הוא נמצאת ברובו באיזור המפרץ, והעלייה במחיר נובעת בעיקר מחשש לחסימה ממושכת של מיצרי הורמוז שדרכם עוברת קרוב ל-20% מאספקת הנפט בעולם, כאשר הנפגעות העיקריות מכך הן מדינות אסיה ובעיקר סין, הודו, יפן ודרום קוריאה. עם זאת, התמחור הנוכחי משקף פגיעה זמנית בלבד, ועקום הנפט במצב של Backwardation כאשר החוזים לסוף השנה נעים סביב 70 דולר לחבית.

התגובה בשוקי העולם שונה באופן מהותי מאשר בשוק הישראלי וממוקדת בזעזוע שלילי משוק האנרגיה, כלומר פגיעה בצמיחה ועלייה מסויימת באינפלציה בטווח הקצר. הדבר מקבל ביטוי בעלייה במחירי האנרגיה, בירידות במדדי המניות המובילים ובהתחזקות של הדולר בעולם. התגובה בשוק איגרות החוב מתונה יחסית, עם עלייה קלה בציפיות לאינפלציה לטווחים הקצרים, ועליית תשואות קלה לאורך העקום (תשואת האג"ח ל-10 שנים בארה"ב עדיין מתחת ל-4%), אך זאת לאחר ירידת תשואות במהלך השבוע הקודם.

מבחינת המשק המקומי, מעבר לעובדה שהמשק המקומי למוד ניסיון לאחר למעלה משנתיים של מלחמה, החדשות הטובות הן שהוא מגיע לסבב הנוכחי מול אירן במצב טוב יחסית, בין אם מבחינת שוק העבודה ובין אם מבחינת התנאים הפיננסים, שכמובן מכאן ואילך יהיו תלויים בהתפתחות המלחמה ובתנאים לסיומה. ההשפעות המיידיות על המשק הן פגיעה בפעילות תוך התגברות מגבלות ההיצע וזאת במקביל לעלייה בהוצאות הביטחוניות. נזכיר כי למרות שהמלחמה ביוני 2025 ארכה 12 יום, היא הובילה לירידה של כ-4% בתוצר ברבעון השני, שלאחריו נרשמה התאוששות ניכרת ברבעון השלישי (כ-13%). ככל שהסבב הנוכחי יהיה בפרק זמן של שבועות סביר לצפות לפגיעה ברבעון הראשון ולהתאוששות בשני, אך כאמור החשיבות הגבוהה ביותר היא לסיום המלחמה ולאופי המשטר באירן בעקבותיה. בתרחיש האופטימי, נרשם שינוי מהותי באופי המשטר האירני, לצד התקדמות בנירמול היחסים עם מדינות המפרץ, תרחיש בעל השלכות חיוביות על פוטנציאל הצמיחה של המשק. מנגד, תרחיש שבו המשטר הנוכחי שורד, יוריד חלק ניכר מהאופטימיות המשקפת את התמחור הנוכחי בשוק המקומי.

מבחינה פיסקאלית, קשה לאמוד בשלב זה את עלויות המלחמה שתלויות במידת הימשכותה, וכוללות עלייה בהוצאות הביטחוניות והאזרחיות (שיקום ופיצוי) לצד פגיעה בהכנסות ממיסים. סביר להניח כי הוצאות הביטחון בתקציב (שטרם הועבר) יהיו גבוהות במידה ניכרת, כך ובמידה וינועו סביב רמתן ב-2025, צפויה השפעה של כ-1-1.5 נקודות אחוז כלפי מעלה על הגירעון. כמו כן, סביר להניח כי בשנת בחירות לא יבוצעו התאמות משמעותית בתקציב, בין אם בצד ההוצאות או בצד ההכנסות, כך שעלויות המלחמה צפויות להיות מתורגמות ברובן לעלייה בגירעון.

מבחינת ההשפעה על המדיניות המוניטארית, ההשפעות המיידיות הן עיכוב בתהליך ההתאמה של הריבית לסביבה הניטראלית. בהחלטת הריבית האחרונה בנק ישראל אותת באופן ברור כי אי ודאות גיאו-פוליטית ועלייה בפרמיית הסיכון מובילים אותו לעמדת המתנה. נוספת לכך העובדה כי סבב המלחמה הנוכחי מחזיר את מגבלות ההיצע למוקד. שכן, האינפלציה מושפעת מכוחות מנוגדים, עלייה בעודף הביקוש על רקע מגבלות ההיצע, עלייה במחירי האנרגיה וזאת לעומת התחזקות של השקל, כאשר להערכתנו ההשפעה הכללית נוטה להיות יותר אינפלציונית. לפיכך כל עוד לא חל מפנה משמעותי בפרמיית הסיכון או במגבלות ההיצע, עמדת ההמתנה מצד בנק ישראל תימשך. עם זאת, במבט רחב יותר, סביר לצפות להמשך תהליך ההתאמה לסביבת ריבית ריאלית של כ-1.5%, שבשלב זה מוערך על ידינו בריבית בנק ישראל של 3.5%.

מניות ישראל- השפעת מבצע "שאגת הארי"

סקטור הבנקים: השפעה שולית על הרווחיות הפוקוס הוא סביבת המאקרו

בדומה לסבבי לחימה קודמים, העימות הנוכחי מול איראן משפיע על המערכת הבנקאית בעיקר דרך השפעות המאקרו והסביבה הרגולטורית, ולא דרך פגיעה תפעולית ישירה.

היבטים חיוביים:

מתווה מס היתר: האירוע הביטחוני והגידול הצפוי בגירעון התקציבי עשויות על פי הערכות לדחוק את משרד האוצר להסכמות מהירות עם המערכת הבנקאית. הדיווחים מהיומיים האחרונים מצביעים על תשלום מערכתי חד-פעמי של כ-1.4-1.5 מיליארד ₪ כפתרון למחלוקת, וזאת במקום החלת מתווה מיסוי היתר הקבוע שהוערך בכ-2 מיליארד ₪ מדי שנה. עבור הבנקים, מדובר בבשורה חיובית שמורידה את חוסר הוודאות סביב משטר המס. חשוב לציין כי גם החלטות קודמות על מיסוי חד פעמי נפתחו למו"מ בהתאם לצרכים תקציביים, כך שלא היינו ממהרים להוריד בחזרה את שיעור המס במודלים.

סביבת הריבית ומדיניות בנק ישראל: לנוכח עליית פרמיית הסיכון של המדינה, בנק ישראל צפוי לנקוט בקו שמרני וזהיר משמעותית בנוגע להפחתות הריבית המתוכננות ל-2026. הותרת הריבית ברמתה הנוכחית (או דחיית ההפחתות) משרתת את הבנקים בשמירה על מרווחי המימון הגבוהים, מה שתומך בהכנסות המימון גם תחת האטה בביקושים לאשראי.

היבטים שליליים:

הקשחת מדיניות ה-Recoveries: אנו צופים כי הפיקוח על הבנקים ינחה את המערכת לנקוט משנה זהירות בנוגע לשחרור הפרשות (הוצאות שליליות להפסדי אשראי). במקביל, עלייה בפרמיית הסיכון של לווים קטנים ובינוניים (SME) נוכח המגבלות שהוטלו על הפעילות במשק עלולה להוביל לגידול בהפרשות הקבוצתיות.

מתווה ההקלות והעמלות: על אף שהבנקים פועלים תחת מתווה הקלות קיים, החרפת הלחימה עלולה להוביל להרחבת הפטורים מעמלות ודחיית תשלומי ריבית לאוכלוסיות רחבות יותר, מה שעלול לגרור שחיקה מסוימת בהכנסות התפעוליות.

שורה תחתונה לסקטור: השפעה חיובית. החוסן ההוני והסדר המס החד-פעמי גוברים על הסיכון לעלייה מתונה בהפרשות. המערכת הבנקאית נסחרת במכפילי רווח של כ - 11X הפוטנציאל לשיפור ברווחיות הצפויה בגין הסדר מס מקל צפוי להביא להתרחבות של המכפילים.

סקטור התקשורת: שחיקה בהכנסות Roaming בעונת טיסות חלשה בלאו הכי

השפעת הלחימה על חברות התקשורת (סלקום, פרטנר, בזק/פלאפון) מתמקדת בעיקר בצד שירותי הערך המוסף, תוך פגיעה מוגדרת בטווח הקצר.

היבטים חיוביים:

עונתיות הרבעון הראשון: למזלן של החברות, הסבב הנוכחי פוגש את השוק ברבעון שנחשב ממילא לחלש עונתית בתחום ה-Roaming (שירותי נדידה). בניגוד לסבבים שהתרחשו בחודשי הקיץ או בחגים, הפגיעה המצרפית בהכנסות מחו"ל תהיה נמוכה יותר באופן יחסי למחזור השנתי.

היבטים שליליים:

סגירת השמיים וביטולי טיסות: בדומה לסבבים קודמים, עצירת תנועת המטוסים לישראל וממנה גורמת לעצירה כמעט מוחלטת של הכנסות משירותי נדידה. מעבר להפסד מהישראלים היוצאים לחו"ל, קיימת פגיעה מהפסקת התיירות הנכנסת (עד כמה שהייתה כזו) המשתמשת ברשתות המקומיות.

פגיעה במכירות ציוד קצה בחנויות: חוסר הוודאות הביטחוני והירידה בתנועת הלקוחות בקניונים ובנקודות המכירה גורמים לעיכוב ברכישת מכשירים חדשים, מה שפוגע במחזור המכירות של ציוד הקצה וברווח הגולמי מהפעילות הקמעונאית. נציין כי החברות השונות ובראשן דינמיקה מוכרות גם באונליין ומספקות שירותי משלוח של מכשירים עד הבית.

שורה תחתונה לסקטור: השפעה שלילית קלה. אובדן הכנסות הנדידה יעיב על תוצאות הרבעון הרשון, אך העונתיות מקזזת חלק מהנזק. הסקטור הציג ביצועי חסר אל מול השוק מתחילת השנה (בעיקר סלקום ופרטנר) ואנו סבורים כי על אף האמור הציפיות לטווח הבינוני הם לשיפור בתוצאות אשר להערכתנו אינו מתומחר במניות והשפעת האירועים האחרונים היא זניחה באופן יחסי.

נזכיר כי אנחנו בפתחה של עונת דוחות והתחזית לתוצאות של החברות נמצאת בהמשך המסמך.

חברות גז מקומיות: ארביטראז' תפעולי בין המאגרים

סקטור האנרגיה חווה את האירועים דרך פריזמה של "כוח עליון" ושינויי הזרמה בצינורות הישראליים.

היבטים חיוביים:

מאגר "תמר" כנהנה עיקרי: עם השבתת המאגרים הצפוניים והמערביים (כריש ולווייתן) כצעד מנע ביטחוני, מאגר "תמר" הופך לספק הגז הכמעט בלעדי של המשק הישראלי. הדבר מבטיח לשותפות במאגר (ישראמקו ותמר פטרוליום) ניצולת מקסימלית ותזרימי מזומנים יציבים בטווח הקצר, שכן הביקוש המקומי לחשמל נותר קשיח.

עליית מחירי הנפט מגדילה את מחירי הייצוא: ככל שהמכירות לייצוא יתחדשו הרי שמחירי המכירה של הגז שצמודים למחירי הברנט צפויים להיות גבוהים יותר כתוצאה מהזינוק במחירי הנפט.

היבטים שליליים:

השבתת לווייתן וכריש: המתיחות הביטחונית חייבה השבתה של מתקני ההפקה. בדומה לסבבים קודמים, אירועים אלו מוגדרים כ"כוח עליון", ולכן החברות אינן זכאיות לפיצוי מיידי בגין אובדן ההכנסות. הפגיעה המרכזית תורגש ביצוא למצרים וירדן.

סיכוני פגיעה פיזית: המאגרים מהווים מטרה אסטרטגית. על אף מערכות ההגנה, פרמיית הסיכון של הנכסים עולה, מה שעלול להוביל להרחבת המרווחים באג"ח של השותפויות.

שורה תחתונה לסקטור: השפעה מעורבת עם נטייה חיובית. אובדן הכנסות היצוא מלווייתן וכריש אמנם מכביד על המניות החשופות לכריש ולוויתן אך צפויה השפעה חיובית על מאגר לוויתן ומחירי הייצוא.

חשוב לציין גם את נאוויטס שמושפעת באופן ישיר ממחירי הנפט בגין ההפקה במפרץ אמריקה. העלייה במחירי הנפט גוררת שיפור צפוי בתוצאות השותפות.

חברות ביטחוניות: המומנטום החיובי נמשך כשכרגע לפחות המכפיל הגבוה לא מרתיע את השוק

עבור חברות כמו אלביט מערכות, התעשייה האווירית ורפאל, המתיחות מול איראן היא זרז משמעותי לצמיחה.

היבטים חיוביים:

שדה הניסויים המוצלח בעולם: הצלחת מערכות היירוט והתקיפה הישראליות בסבב הנוכחי משמשת כמקדם מכירות אדיר בעולם. אנו צופים כי האירועים יהוו "דלק" להתרחבות נוספת של המכפילים בשל הגידול הצפוי בביקושים הגלובליים ובתקציב הביטחון הישראלי. זה אמנם לא שונה מהמצב המתומחר בשוק עד כה אבל הסבב הנוכחי מספק "דלק" נוסף למהלך.

הגדלת מלאים מקומית: הצורך הדחוף בחידוש מלאי חימושים ומערכות הגנה אווירית יבטיח הזמנות מאסיביות ממשרד הביטחון בטווח הקצר והבינוני.

היבטים שליליים:

"היום שאחרי": בטווח הארוך, רגיעה אזורית או הסכם מדיני עשויים להוביל לירידה מסוימת בביקושים ולמימוש רווחים בסקטור שנסחר כאמור בתמחור שיא, אך כרגע הסבירות לכך נראית נמוכה.

שורה תחתונה לסקטור: השפעה חיובית. המומנטום האסטרטגי והגידול בצבר ההזמנות יובילו את הסקטור לשיאים נוספים כשכרגע המכפיל הגבוה לא מרתיע. לתפיסתנו מדובר במהלך טקטי כשברמה האסטרטגית אנו סבורים כי התמחור גבוה מאוד וידרוש מומנטום ארוך המלווה בצמיחה דו ספרתית והתרחבות של שיעורי הרווחיות בחברות.

בז"ן: מרווחי זיקוק מול סיכונים אסטרטגיים

חברת בז"ן פועלת תחת מורכבות תפעולית גבוהה במיוחד בסבב הנוכחי. נוכחנו לראות במבצע "עם כלביא" שבז"ן היא מטרה אסטרטגית לפגיעה וכי השפעה של פגיעה כזו במתקנים היא משמעותית ביותר עבור החברה. מנגד החשיבות האסטרטגית מדינות המפרץ לסביבת מחירי הזיקוק עשויה להיות ההזדמנות עבור בז"ן.

היבטים חיוביים:

עלייה במרווחי הזיקוק: המתיחות במפרץ הפרסי וסגירת מיצרי הורמוז מובילים לעלייה במחירי התזקיקים בעולם ובמרווחי הזיקוק. בז"ן נהנית מהשיפור ברווחיות התפעולית הגלובלית.

צריכה ביטחונית מוגברת: העלייה בפעילות חיל האוויר והמערך הלוגיסטי גוררת משיכות דלקים (דס"ל וסולר) מוגברות, המהוות עוגן הכנסות יציב.

היבטים שליליים:

עלויות חומרי גלם והון חוזר: הזינוק במחירי הנפט הגולמי (Brent) מייקר את עלויות הרכישה ופוגע זמנית בהון החוזר.

איום אסטרטגי על המתקנים: מתקני הזיקוק במפרץ חיפה נחשבים למטרה בעדיפות גבוהה. הסיכון לפגיעה פיזית או להשבתה כפויה משיקולי בטיחות הוא מהותי ומשתקף בפרמיית הסיכון של הנייר.

שורה תחתונה לסקטור: נטייה חיובית. השיפור במרווחי הזיקוק והביקוש הביטחוני מקזזים את הסיכון הגיאופוליטי. בז"ן פועלת בסביבת מחירים תנודתית ונוכחנו לדעת בעבר כי התרחבות של מרווחי הזיקוק היא משמעותית ביותר עבור החברה. מניית בז"ן הציגה ביצועי חסר משמעותיים במהלך השנתיים האחרונות ברקע להשבתות, שיפוצים, ופגיעת טילים במפעלי החברה. ככל שהמרווחים ימשיכו להיפתח אנו סבורים כי התמחור של המניה הוא אטרקטיבי.

סקטור הנדל"ן – סביבת המאקרו לאחר המלחמה תכתיב את הטון, אך הימים הראשונים בשילוב תמחור אטרקטיבי מספק דלק לעליות

שוק ההון הישראלי מגיע למערכה הנוכחית בנקודה בה התמחורים גבוהים יותר מאשר במערכה הראשונה, אך סקטור הנדל"ן המניב והנדל"ן למגורים מפגין ביצועי חסר מול המדדים המובילים – רגע לפני המתקפה (27/2/2026) נדל"ן מניב ת"א ירד בכ- 6% מתחילת שנה ות"א בנייה עלה בכ- 7% לעומת עליות של כ- 14% ושל כ- 11% בת"א 35 ובת"א 125, בהתאמה. הסיבה לביצועי החסר של סקטור הנדל"ן באה על רקע סביבת ריבית גבוהה ומתיחות ביטחונית, כאשר סקטור הנדל"ן המניב הושפע מחששות לביקושים לשטחי משרדים בעקבות מהפכת ה- AI, בעוד סקטור הנדל"ן למגורים הושפע בנוסף מירידה במכירת הדירות.

התרחיש האופטימי – מערכה מהירה ובסופה החלפת שלטון

במידה והמערכה הנוכחית לא תתארך יתר על המידה ובסופה השלטון האיראני יוחלף, יוסר האיום הגרעיני על מדינת ישראל. במצב כזה, פרמיית הסיכון של המשק הישראלי תרד באופן משמעותי ותבוא לידי ביטוי בתשואות אגרות החוב ובהתחזקות נוספת של השקל. בנוסף, במקרה של החלפת שלטון ניתן להניח שיחד איתו יבואו הסכמי שלום ונורמליזציה עם מדינות ערב אשר יתמכו בצמיחה של המשק והכלכלה הישראלית וימשכו השקעות זרות. מצב כזה צפוי להביא להורדות ריבית נוספות ומהירות יותר, וסקטור הנדל"ן בכללותו צפוי ליהנות מכך, שכן הרגישות בו לריבית גבוהה.

התרחיש הפסימי – הסכם ללא בשורה מהותית

במידה והמערכה הנוכחית תתארך ובסופה השלטון האיראני לא יוחלף, האיום הגרעיני על ישראל ישאר קיים גם במידה ויחתם הסכם מול איראן (כמו מקרי עבר). במצב כזה, פרמיית הסיכון של המשק תעלה חזרה באופן משמעותי ואיתן תשואות אגרות החוב, והשקל ייחלש מול המטבעות המובילים. בעקבות כך, לא יחתמו הסכמי שלום ונורמליזציה עם מדינות ערב. במצב כזה, הורדת הריבית על ידי בנק ישראל צפויה להתעכב וסקטור הנדל"ן יהיה הראשון לסבול מכך.

נדל"ן מניב

נכון לכתיבת שורות אלה, מרכזי הקניות סגורים וזאת בהתאם להתפתחויות המלחמה מול איראן ובהתאם להנחיות פיקוד העורף כפי שקרה במלחמה הקודמת. אומנם הדבר צפוי לפגוע בפדיונות החברות שמוטות מסחר אך צריך לזכור שביטולי הטיסות השאירו אזרחים בארץ, ובתקופה כזו אנו עדים לתופעה של "צריכה מפצה", והמרכן הישראלי נותר חזק למרות סביבת הריבית הגבוהה. בנוסף, במערכה הקודמת מול איראן לא חזינו בפגיעה מהותית ברווחי חברות מוטות מסחר ואנו מניחים שכך יהיה גם עכשיו, בכפוף למשך הלחימה.

בכל הנוגע לסקטור המשרדים – נכון להיום הוראות פקוד העורף אינן מאפשרות חזרה לעבודה מהמשרדים, אך לפי ניסיון העבר חברות לא נותנות הלקות לשוכרים בדמות הנחות, כך שאנו סבורים שלא נראה פגיעה בתוצאות התפעוליות.

במבט כולל, סקטור הנדל"ן המניב הפגין חוסן גם בעתות מלחמה, כאשר החברות בתחום הציגו נתונים תפעוליים טובים מאז ה- 7 באוקטובר ועד להיום.

בטווח הארוך – אם אכן תרחיש של "מזרח תיכון חדש" יתממש ובנק ישראל יגביר את קצב הורדות הריבית, תהיה לכך השפעה חיובית משני צדדי- - מצד אחד שיעורי ההיוון צפויים לרדת ולהעלות את שווי הנכסים, ומהצד השני עלויות המימון יפחתו. כמו כן, הצלחת המלחמה נגד איראן צפויה להשפיע באופן חיובי על סקטור ההייטק הידוע כקטר של שוק המשרדים בארץ על ידי הגברת השקעות זרות ויכולה לגרום להגברת הביקושים לשטחי משרדים ולעליית מחירים.

מבחינת התמחור – לאחר הירידות מתחילת השנה שהתגברו בשבוע האחרון בעקבות חששות השפעת ה- AI על שוק העבודה וכפועל יוצא על הביקושים לשטחי משרדים, המערכה הנוכחית מול איראן תופסת את סקטור הנדל"ן המניב בנקודה אטרקטיבית להערכתנו.

נכון לסגירת המסחר ביום שישי (27/2/2026) מכפיל ה- FFO המנוטרל הממוצע של החברות המסוקרות על ידנו עמד על X12.2 אל מול X14.9 בתחילת השנה, ומול מכפיל חציוני של X10.5. לאחר העליות מהבוקר, ונכון לכתיבת שורות אלה, מכפיל ה- FFO הממוצע המנוטרל עומד על X13, ומותיר מקום לעליות נוספות בסקטור.

נדל"ן למגורים

סקטור הנדל"ן למגורים בישראל צפוי להרוויח מהמצב הנוכחי גם בטווח הקצר וגם בטווח הארוך. לאחר מלחמות, קיים צורך מהותי בשיקום ובנייה מחדש של מבנים שניזוקו. כמו כן, ההבנה של הצורך הקריטי בממ"ד בכל דירה, צפוי לגרום לרשויות המקומיות לקדם פרויקטים של התחדשות עירונית במהירות, ואף להציע הקלות וזירוז הליכים.

כפי שרשמנו מעלה, אם התרחיש האופטימי יצא אל הפועל, הדבר יכול להביא להגברת קצב הורדות הריבית, אשר יחזירו את רוכשי הדירות אל השוק ויגרמו לביקושים גבוהים היכולים להוביל לעליית מחירים. מהצד השני, עלויות המימון של החברות יפחתו ויובילו לשיפור ברווחיות.

מבחינת התמחור – גם סקטור הנדל"ן למגורים מציג ביצועי חבר מול המדדים המובילים בעקבות סביבת הריבית הגבוהה והירידה בקצב המכירות, ומציג נקודת כניסה מעניינת להמשך השנה.

השפעות הלחימה על מניות קמעונאות, יבואניות ויצרניות מזון

תחילת המערכה בסוף פברואר מגיעה לאחר פתיחת שנה חיובית עבור סקטור המזון, כאשר הרבעון הראשון צפוי להיות חזק גם על רקע עיתוי חג הפסח השנה. הביצועים בינואר-פברואר נתמכים גם בבסיס השוואה נוח, כאשר בתקופה המקבילה אשתקד נרשמה הסטת תקציבי צריכה לבילויים מחוץ לבית - לרבות מסעדות, פנאי וטיסות - כחלק מהתאוששות לאחר הלחימה.

ביטול טיסות במהלך חודש מרץ השנה, לצד שהייה ממושכת יותר בבית וירידה ביציאה למסעדות, צפויים לתמוך בצריכה הביתית ולהשפיע לחיוב על מכירות רשתות המזון והספקיות - בפרט בתקופת חג הפסח המאופיינת ממילא בעלייה בביקוש למזון.

קמעונאיות מזון - גידול בביקוש לצד לחץ תפעולי

האינדיקציות הראשוניות נכון לימי הלחימה הראשונים ובהתאם למה שהתרחש בחודש יוני, מצביעות על גידול יומי דו-ספרתי במכר (כ-20%-30%), הנובע מהצטיידות צרכנית על רקע סגירת המרחב האווירי, שהייה ממושכת יותר בבית (ילדים אינם במסגרות), ירידה ביציאה למסעדות.

בדומה לאירועי עבר, נרשמות גם "קניות רגשיות", כאשר צרכנים מפצים עצמם דרך צריכה ביתית מוגברת. בשלב זה לא נרשמת פאניקה צרכנית או חשש מהותי ממחסור, בין היתר בשל היערכות מוקדמת של הרשתות לקראת חג הפסח - כך שכעת לא מזוהים חוסרים משמעותיים במרבית הקטגוריות.

מנגד, הארכת שעות הפעילות לצד פעילות לוגיסטית מוגברת צפויות להכביד על הוצאות התפעול בטווח הקצר.

יצרניות, יבואניות וספקיות מזון – הסטת תמהיל וסיכון ללחץ מלאים

בצד יצרניות וספקיות המזון, אנו מזהים הסטה של מכירות מהשוק המוסדי אל רשתות השיווק. בעוד שפעילות אולמות האירועים צפויה להיפגע, פעילות המסעדות נותרת יציבה יחסית, בין היתר הודות להמשך פעילות משלוחים, כאשר גידול בהזמנות מצד גופים ממשלתיים וביטחוניים עשוי לפצות חלקית על הפגיעה בערוצים מסוימים.

מבחינת שרשראות האספקה, בשלב זה:

הטיסות המסחריות ממשיכות לפעול כסדרה.

לא דווח על חסימות נתיבי סחר.

חברות הצטיידו מראש במלאים לקראת החג וייאלצו לבצע הזמנות מחדש לקראת החג כאשר בתקופות חירום ניתנות גם הקלות רגולטוריות נקודתיות.

עם זאת, הארכת הלחימה על פני תקופה ממושכת, בפרט על רקע סגירת השמיים בתקופת החג, עשויה להוביל ללחץ נקודתי על מלאים - בעיקר בקטגוריות של בשר טרי ודגים טריים, אשר נשענות על יבוא בתדירות גבוהה יותר ומאופיינות בחיי מדף קצרים.

השפעה כוללת - תלויה במשך הלחימה

ככל שהמערכה תישאר מוגבלת בזמן (למשל עד כשבועיים), ההשפעה הכוללת על תוצאות החברות צפויה להיות מוגבלת, ולבוא לידי ביטוי בעיקר בהקדמת ביקושים ולא ביצירת ביקוש חדש לאורך זמן. עם זאת, כל עוד נמשכת הלחימה - צריכה ביתית מוגברת תומכת בתוצאות הסקטור בטווח הקצר.

תמחור הסקטור – נקודת פתיחה שונה מהאירוע הקודם

נציין כי רמות התמחור הנוכחיות של מניות קמעונאות ויצרניות המזון אינן זהות לאלו שנרשמו במהלך המתקפה האיראנית לפני כ-8 חודשים. הסקטור נסחר כיום במכפילים גבוהים יותר - דבר שעשוי למתן את פוטנציאל התגובה החיובית של המניות לאירוע ביטחוני נוסף, בהשוואה לעבר.

בשורה התחתונה:

הלחימה תומכת בטווח הקצר במכר של קמעונאיות וספקיות המזון, בעיקר דרך גידול בצריכה ביתית - אך השפעתה על תוצאות החברות ועל ביצועי המניות תלויה במשך האירוע וברמות התמחור הנוכחיות של הסקטור.

סקטור ה-IT: קושי בתשתיות פיזיות לצד ביקוש גובר לסייבר

חברות ה-IT מספקות שירותים ופתרונות טכנולוגים רבים עבור המגזר הציבורי (ממשלתי) ובפרט למגזר הביטחוני החל ממשרד הביטחון, צה"ל ועד חברות ביטחוניות עסקיות.

תקופות של מתיחות ביטחונית מובילות להעלאה של תקציבי הביטחון הממשלתי (בגרף מטה) שמביא עימו עלייה בביקושים טכנולוגיים מצד המגזר הביטחוני.

חלק ניכר מההכנסות של חברות ה-IT המקומיות מקורה מהממשלה ומחברות ציבוריות וכן מהמגזר הביטחוני (הן הציבורי והן העסקי). מנתוני החברות בשנת 2024 ההכנסות ממשרדים ממשלתיים ובטחוני היווה כ 30%-45%.

בשנתיים וחצי האחרונות חברות ה-IT הוכיחו חוסן עסקי גם כאשר השמיים היו סגורים, למרות גיוס המילואים הרחב ובעיקר בשל הצורך הגובר באבטחת מידע וסייבר. אולי נצפה לרבעון ראשון שיכלול מספר כוכביות, אך בפועל השפעות שליליות בדמות מחסור מסויים בכח אדם בשל גיוס מילואים או קושי ביבוא ציוד מפוצה ברבעונים שלאחר מכן. עם זאת, השפעת המטבע ממשיכה להיות רוח גבית עבור הסקטור.

עיקר ההשפעות הצפויות בסקטור על רקע המלחמה מול איראן:

תשתיות חומרה – ברבעון השני של 2025 המלחמה התרחשה בסוף הרבעון כאשר מספר חברות העידו על קושי לייבא תשתיות פיזיות, דבר שבא לידי ביטוי בתוצאות. עם זאת, ברבעון השלישי חלקן הציגו פיצוי בשל העברת ההזמנות רבעון קדימה. ההבדל הפעם, התקיפה החלה באמצע הרבעון. לרוב, עיקר ההזמנות וסגירת העסקאות נעשות בדרך כלל בסוף הרבעון, כך שבמידה והמלחמה תימשך והשמיים ימשיכו להיות סגורים נצפה שוב לשחיקה במגזר זה שבעל נתח משמעותי יותר אצל מלם תים אצלה מהווה כ-57% מההכנסות ב-12 החודשים האחרונים. מנגד, הצורך הגובר בשיפורים טכנולוגיים והחוזה של מלם עם משרד הביטחון יכול להוות יתרון בהמשך.

עלייה בהתקפות סייבר ו-AI – החברות מספקות שירותי אבטחת מידע וסייבר כך שהמלחמה והעלייה בתקיפות סייבר מגבירות את הביקוש לפתרונות אלה. נוסיף בהערת ביניים כי המשך טכנולוגיית ה-AI והרצון של חברות לעמוד בקצב מספק רוח גבית להערכתנו בשל העובדה כי חברות ה-IT הן הצינור להטמעת טכנולוגיה זו לצד ועל גבי מערכות הליבה הקיימות.

דולר/שקל – השקל ממשיך להתבסס באזורי ה 3.1 ומטה ונושק לכיוון ה-3.0. עבור החברות מדובר על אירוע שלילי שכן לחלקן פעילות בחו"ל (לאחר המיזוג של מטריקס עם מג'יק הפעילות בחו"ל יותר משמעותית) ועל כן המשמעות היא שיערוך נמוך של התוצאות הדולריות מול רבעון בו השער היה גבוה יותר. אמנם הייסוף בשקל מול הדולר התוך רבעוני לא דומה לזה שהיה ברבעון השני של 2025 עם ירידה 9.3% של אשר גרר הוצאות מימון חריגות (חשבונאיות בעיקרן), אך נצפה למגמה דומה מתונה יותר ברבעון הראשון של 2026.

גיוס מילואים וימי עבודה – הרבעון הראשון של 2026 במקור היה אמור להיות עם יותר שעות עבודה. כעת, עם פרוץ המלחמה, גיוס המילואים הרחב ובלימה חלקית בפעילות העסקית, הפער החיובי בשעות העבודה של הרבעון הראשון של 2026 לא צפוי להיות מורגש בתוצאות.

מכפילים (EV/EBITDA)

בנקודה זו, למרות הירידות, עדיין קיים פער בין המכפילים של החברות המקומיות מול החברות הגלובליות לטובת החברות המקומיות. אם עד לפני שנה, טרום המלחמה הראשונה מול איראן המכפילים של החברות הגלובליות היו דומים או גבוהים יותר, היום הפער הזה עומד על x0.7 במשוואה של חברות גלובליות מול החברות המקומיות. למעשה, הדבר אומר שהחברות המקומיות עדיין מקבלות פרמייה על הפעילות המקומית והחשיפה הגבוהה לתחום הציבורי-ממשלתי-ביטחוני או שהחברות הגלובליות ממשיכות להיות זולות בהסתכלות רחבה יותר. אנו סבורים שהחשיפה של החברות למגזרים אלה מהווים יתרון בייחוד על רקע המלחמה לצד הנחיצות של החברות להמשך הטמעת הטכנולוגיות החדשות.

בשורה התחתונה:

חברות ה-IT חוות בתקופה האחרונה מגמה שלילית והמלחמה פוגשת אותן במכפילים נמוכים ביחס לאלו שהורגלנו בחודשים האחרונים. בהיבט העסקי, החברות הוכיחו חוסן עסקי גם במצבים דומים בעבר כך שהרבעון הראשון אולי יתלווה בכוכביות אך ככל הנראה יעבור לרבעונים העוקבים. אנו סבורים שהתמחור הנמוך הנוכחי, לצד אופטימיות מהמלחמה והחיוניות של החברות בפן הבטחוני/ציבורי יכול להוות נקודת כניסה חיובית למניות בהסתכלות ארוכה יותר.

גילוי

לכותב המאמר ולחברת שרותי בורסה והשקעות בישראל- אי.בי.אי בע"מ ("שירותי בורסה") אין רישיון שיווק השקעות והם אינם מבוטחים בביטוח הנדרש מבעל רישיון בהתאם לחוק הסדרת העיסוק בייעוץ השקעות, בשיווק השקעות ובניהול תיקי השקעות, תשנ"ה-1995. בעת פרסום המאמר שירותי בורסה וכותב המאמר אינם בעלי עניין אישי בנושאיו. כמו כן, אין במאמר כדי להוות תחליף לשיווק השקעות המתחשב בנתונים ובצרכים המיוחדים של כל אדם.

במועד פרסום עבודה זו, שרותי בורסה והשקעות בישראל אי.בי.אי בע"מ ו/או תאגידים קשורים לשרותי בורסה והשקעות בישראל אי.בי.אי. בע"מ. מחזיקים בחשבונות הנוסטרו ובחשבונות המנוהלים על-ידם החזקה מהותית בניירות הערך המוזכרים בסקירה זו ועל כן עשוי להתקיים ניגוד עניינים בקשר עם סקירה זו.

מסמך זה הינו עבודת מחקר שהוכנה על ידי מחלקת המחקר של שרותי בורסה והשקעות בישראל – אי.בי.אי – בע"מ ("החברה") והוא מובא כשרות מקצועי ללקוחות כשירים בלבד, על כן, אין במסמך זה ובכל הכלול בו משום דבר פרסומת. המסמך מבוסס על מידע שדווח לציבור על ידי החברות הנסקרות בו וכן על הערכות ואומדנים, שמטבע הדברים אפשר ויתבררו כחסרים, או בלתי מדויקים או בלתי מעודכנים. מסמך זה הינו חומר מסייע בלבד ואין לראות במידע במסמך זה כעובדתי או כמידע שלם וממצה של כל ההיבטים הכרוכים בניירות הערך ו/או בנכסים הפיננסים הנזכרים בו ולכן אין לקבל על סמך מסמך זה בלבד החלטות השקעה כלשהן. מסמך זה הינו למטרות אינפורמטיביות בלבד, ואין במסמך זה ובכל הכלול בו משום ייעוץ או הצעה או שידול או הזמנה לרכוש (או למכור) את ניירות הערך ו/או הנכסים הפיננסים הנזכרים בו, ואין בו משום תחליף לייעוץ המתחשב בנתונים ובצרכים המיוחדים של כל אדם. קבוצת אי.בי.אי., עובדיה וחברי הדירקטוריון בתאגידי הקבוצה לא יהיו אחראים לכל נזק, ישיר או עקיף, שיגרם, אם יגרם, לצד כלשהו, כתוצאה מהסתמכות על מסמך זה. תאגידים הנמנים על קבוצת אי.בי.אי. ו/או בעלי השליטה בה עשויים להחזיק ולסחור עבור עצמם ו/או עבור לקוחות הקבוצה בניירות הערך ו/או בנכסים הפיננסים המסוקרים במסמך זה, כולם או חלקם, והם עשויים לפעול הן במגמת קנייה והן במגמת מכירה בכל אחד מניירות הערך ו/או הנכסים הפיננסים האמורים. קבוצת אי.בי.אי. מעניקה מגוון שירותים בתחום ההשקעות, לרבות ייעוץ ו/או הפצה ו/או חיתום הנפקות וכן עשיית שוק, ועל כן עשויה להעניק שירותים אלה או אחרים לחברות הנסקרות או לקבוצת החברות הנסקרות, וכן עשויה לקבל תגמול מהותי בגין שירותים כאמור. מסמך זה הינו רכושה של החברה ואין להעתיק, לשכפל, לצטט, להפיץ או לפרסם בכל אופן מסמך זה או חלקים ממנו ללא רשות מפורשת, מראש ובכתב, של החברה.