עפר קליין, ראש אגף כלכלה ומחקר בהראל

03/03/2026

כלכלת ישראל במבחן המערכה המכריעה / תמונה: Dreamstime

כלכלת ישראל במבחן המערכה המכריעה / תמונה: Dreamstime|

|

ציפיות הנגזרות משוק ההון |

תחזית שלנו |

|

אינפלציה בחודשים הקרובים |

0.1% בפברואר | 0.3% במרץ |

0.1% בפברואר | 0.4% במרץ |

|

אינפלציה מצטברת ב-12 המדדים הקרובים (עד מדד פברואר 2027) |

1.5% |

1.8% |

|

ריבית בנק ישראל (בעוד 6 חודשים) |

3.5%-3.25% |

3.5% |

|

שער החליפין דולר-שקל (בעוד 6 חודשים) |

3.1 ₪ |

3.0 ₪ |

נקודות מרכזיות

ישראל וארה"ב החלו במבצע צבאי משותף ורחב היקף באיראן. ההשלכות הכלכליות יהיו תלויות במשך המערכה. אם תהיה קצרה, התוצאות צפויות להיות טובות מבחינת כלכלת ישראל והעולם.

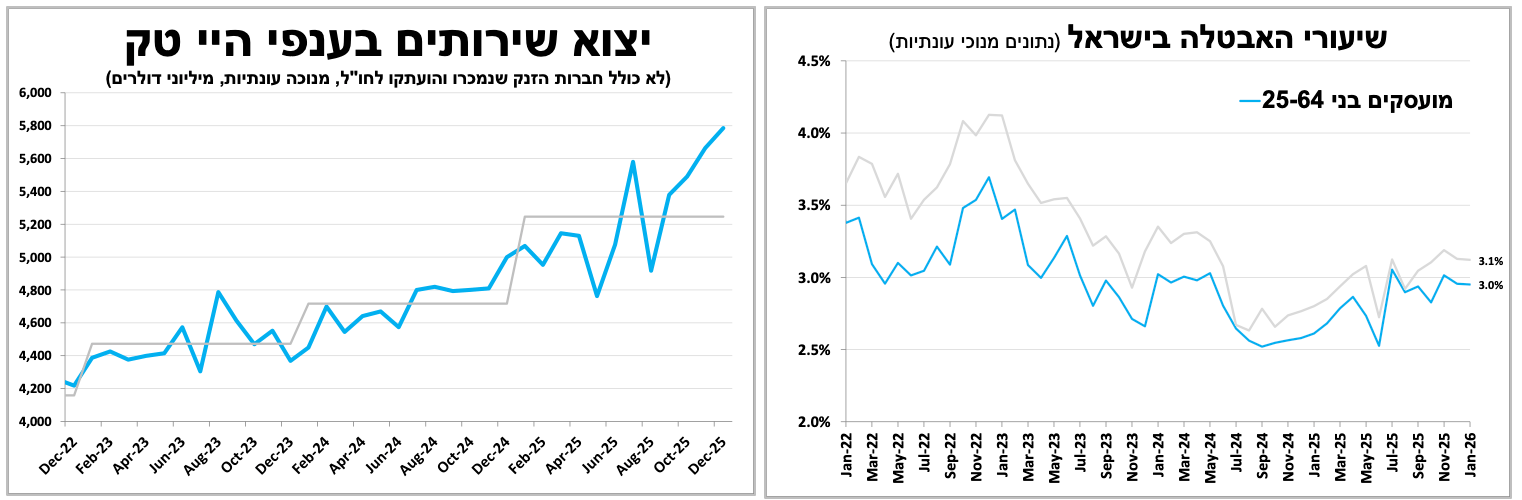

יצוא שירותי ההייטק בסוף 2025 רשם שוב שיא חדש במונחים דולריים.

שיעור האבטלה נותר נמוך גם בינואר, עדות לחוזקו של שוק העבודה. בחודשים הקרובים הנתונים עשויים להיות מעורבים, כתוצאה מגיוסי מילואים ומהשלכות המבצע.

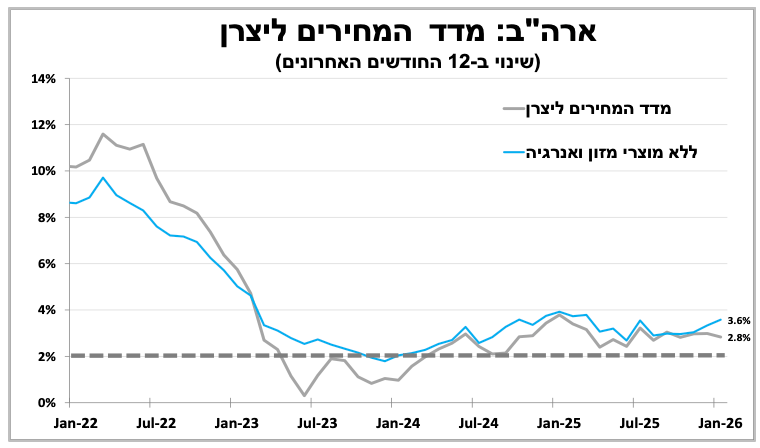

מדד המחירים ליצרן בארה"ב היה גבוה מן הצפי בעיקר בסעיפי השירותים. נתון זה לצד העלייה האחרונה במחירי הנפט מחזק את הערכתנו כי הריבית תישאר ללא שינוי גם החודש. במוקד דוח התעסוקה ביום שישי.

המתקפה הידועה מראש באיראן סוף סוף התממשה. ההשלכות הכלכליות יהיו תלויות במשך המערכה. אם תהיה קצרה, התוצאות צפויות להיות טובות מבחינת כלכלת ישראל והעולם.

אחרי יותר מחודש של שמועות, תחזיות, הדלפות, הצהרות וציוצים, ישראל וארה"ב החלו במבצע צבאי משותף ורחב היקף באיראן. העובדה שארה"ב מובילה כעת את המערכה הצבאית על כל עוצמתה, מאפשרת להניח כי הנזקים והעלות הכלכלית יהיו נמוכים יותר בהשוואה למבצע הקודם, ושהתוצאות יהיו חיוביות עבור ישראל ועבור העולם המערבי. אם המבצע יסתיים תוך זמן יחסית קצר (בדומה למבצע הקודם), צפויה ירידה בפרמיית הסיכון של ישראל והמשך התחזקות השקל, תהליך שעשוי לאפשר לבנק ישראל לשוב למסלול של הפחתות ריבית ובעולם (המערבי) נראה חזרה לירידה במחירי הנפט.

לגבי ההשפעה על האינפלציה, יש פה שני שחקנים, מחירי הנפט ושער החליפין - בטווח הקצר ההשפעה מנוגדת מחירי הנפט עולים אך השקל מתחזק. אם העלייה החדה הנוכחית במחירי הנפט, תימשך מעבר לשבועיים, נעדכן מעט כלפי מעלה את תחזית האינפלציה לאפריל בהמשך ההשפעה יכולה להיות הפוכה כאשר מחירי הנפט והשקל יפעלו שניהם להפחתת האינפלציה.

לפני המבצע שיעור האבטלה נותר נמוך ויצוא שירותי ההייטק שובר שיאים.

הנתון המרכזי שהתפרסם טרם המלחמה מצביע על התייצבות שיעור האבטלה ברמה של 3.1% בינואר (3.0% בגילאי העבודה העיקריים, 25-64) תוך עלייה בשיעור ההשתתפות, נתון הממשיך להעיד על חוזקו של שוק העבודה. לאור הדיווחים על גיוס משמעותי של מילואים, ובדומה לתמונה שראינו ביוני אשתקד, סביר שנראה ירידה זמנית בשיעור ההשתתפות בנתוני מרץ.

נתוני יצוא השירותים (בניכוי חברות הזנק) לסוף 2025 היו מעודדים עם המשך רמה קרובה לשיא. גם בדצמבר נרשמה עלייה נוספת ביצוא שירותי ההייטק, המהווים קרוב ל־70% מסך יצוא השירותים, שעלו בכ־2% (נתונים מנוכי עונתיות) והגיעו לשיא חודשי חדש במונחים דולריים. נתון זה ממשיך להדגיש את אחד הגורמים המרכזיים התומכים בהתחזקות השקל, ללא קשר להתפתחויות הביטחוניות האחרונות.

ארה"ב: חששות מאינפלציה ועלייה במחירי הנפט ישאירו את הריבית ללא שינוי גם הפעם.

במוקד השבוע דוח התעסוקה בשישי.

אף שבארה"ב האינפלציה בינואר ירדה יותר מהציפיות (לפני כשבועיים) מדד המחירים ליצרן השבוע הצביע על תמונה הפוכה. בינואר נרשמה עלייה של 0.5% הגבוהה מהצפי ועדכונים כלפי מעלה לנתוני החודשים הקודמים. עיקר העלייה נבע מעליית מחירי השירותים אף שבמדד המוצרים נרשמה ירידה. הנתון ממשיך להעיד על עלייה בלחצי המחירים כאשר בחודש הבא נראה עלייה נוספת במדד על רקע עליית מחירי האנרגיה. להערכתנו, בעקבות העלייה במדד המחירים ליצרן אנו צופים עלייה גם מדד ההוצאה לצריכה פרטית.

נתון משמעותי נוסף להחלטה הוא דוח התעסוקה שיתפרסם בשישי הזה שכנראה יושפע לשלילה ממזג האוויר החריג בחלקים מהמדינה. בשקלול הנתונים נותרה הערכתנו שהריבית תישאר ללא שינוי גם בסוף החודש.

פרסומים בולטים בשבוע הקרוב

|

תאריך |

ישראל |

ארה"ב |

אירופה |

עוד בעולם |

|

יום שלישי, ה-3 במרץ |

|

|

אומדן אינפלציה בגוש האירו |

|

|

יום רביעי, ה-4 במרץ |

|

ISM שירותים |

אבטלה בגוש האירו. החלטת הריבית בפולין |

|

|

יום חמישי, ה-5 במרץ |

שכר ממוצע למשרת שכיר. כניסות תיירים ויציאות ישראלים |

|

|

|

|

יום שישי, ה-6 במרץ |

|

דוח תעסוקה |

צמיחה גוש האירו |

|

|

יום ראשון, ה-8 במרץ |

|

|

|

|

|

יום שני, ה-9 במרץ |

סקר מגמות בעסקים |

|

|

אינפלציה בסין |