עמית י.

06/03/2026

עליית הנפט מעלה את תשואות האגח / תמונה: Dreamstime

עליית הנפט מעלה את תשואות האגח / תמונה: Dreamstimeעליית מחירי הנפט בעקבות המתיחות במזרח התיכון מתחילה להשפיע לא רק על שוק האנרגיה, אלא גם על שוק האג"ח האמריקאי ועל הציפיות שיש לגבי מדיניות הריבית של הבנק המרכזי בארה"ב, הפד. מה שמכונה לעיתים "פרמיית מלחמה" במחיר הנפט, כלומר תוספת למחיר שנובעת מחשש לשיבושים באספקה, מתחיל לחלחל לשווקים הפיננסיים ולהעלות את תשואות האג"ח הממשלתיות בארצות הברית. במקביל, המשקיעים מעריכים מחדש את קצב הורדות הריבית האפשרי בשנה הקרובה.

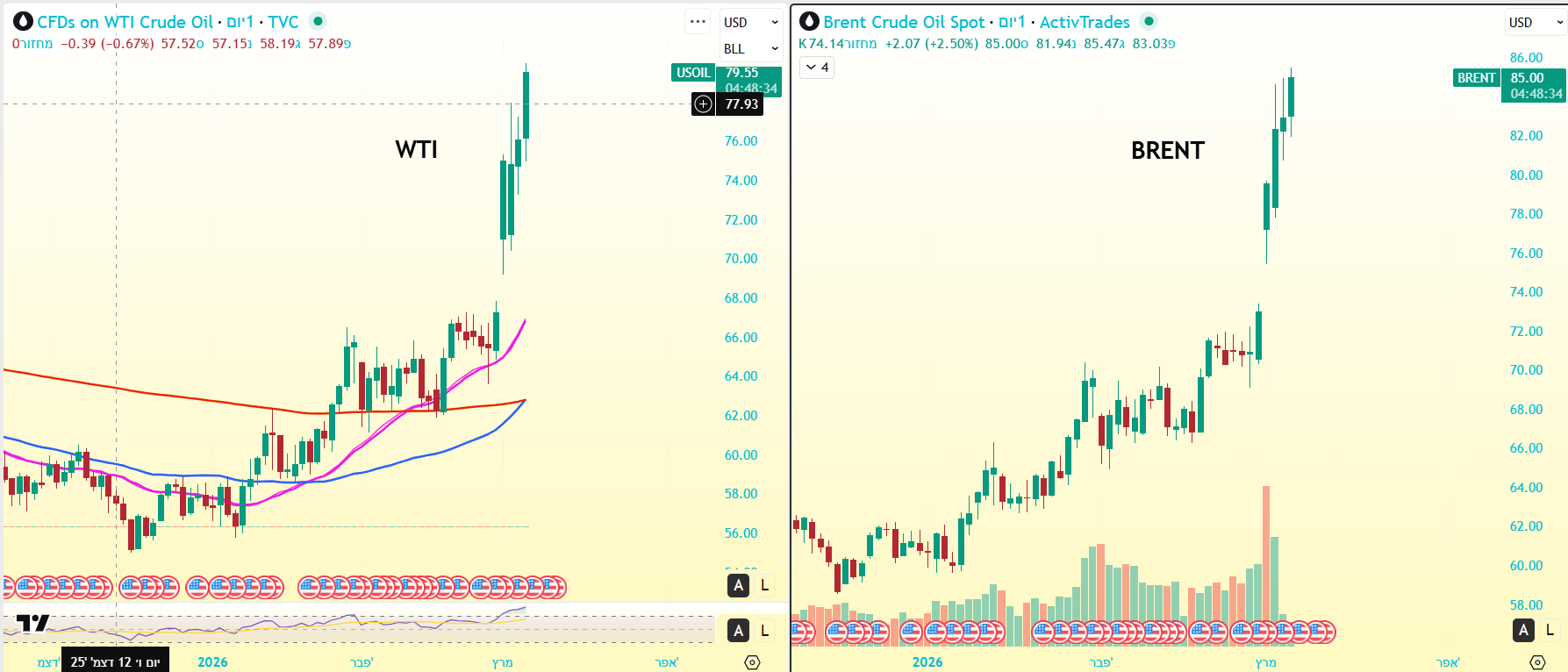

ההתפתחויות האחרונות החלו לאחר הסלמה נוספת בין ארה"ב+ישראל לאיראן, מה שהגביר את החשש לפגיעה בנתיבי הסחר והאנרגיה במפרץ הפרסי. מאז החרפת המתיחות, מחיר הנפט עלה בכ־16 אחוזים. הנפט האמריקאי מסוג WTI הגיע לרמות של כ־79.5$ לחבית, בעוד שנפט מסוג ברנט המהווה מדד בינלאומי מרכזי, נסחר סביב 85$ (נכון לשעת כתיבת שורות אלה). העלייה הזו היא לא רק תוצאה של ביקוש, אלא בעיקר של חשש משיבושים באספקה, במיוחד לאחר דיווחים על תקיפות מכליות במפרץ ועל פעילות מוגברת של רחפנים איראניים באזור.

מחיר נפט מסוג WTI הגיע לרמות של כ־79.5$ לחבית, וברנט נסחר סביב 85$

כשמחירי האנרגיה עולים במהירות, ההשפעה שלהם על האינפלציה יכולה להיות כמעט מיידית. הנפט הוא אחד הגורמים המרכזיים שמחלחלים במהירות לעלויות אחרות במשק: מחירי הדלק בתחנות התדלוק עולים, עלויות השינוע וההובלה מתייקרות, וחברות רבות מגלגלות את העלויות הללו לצרכנים דרך מחירים גבוהים יותר. לכן, כל זינוק במחירי הנפט מעלה באופן כמעט אוטומטי את ציפיות האינפלציה בשווקים.

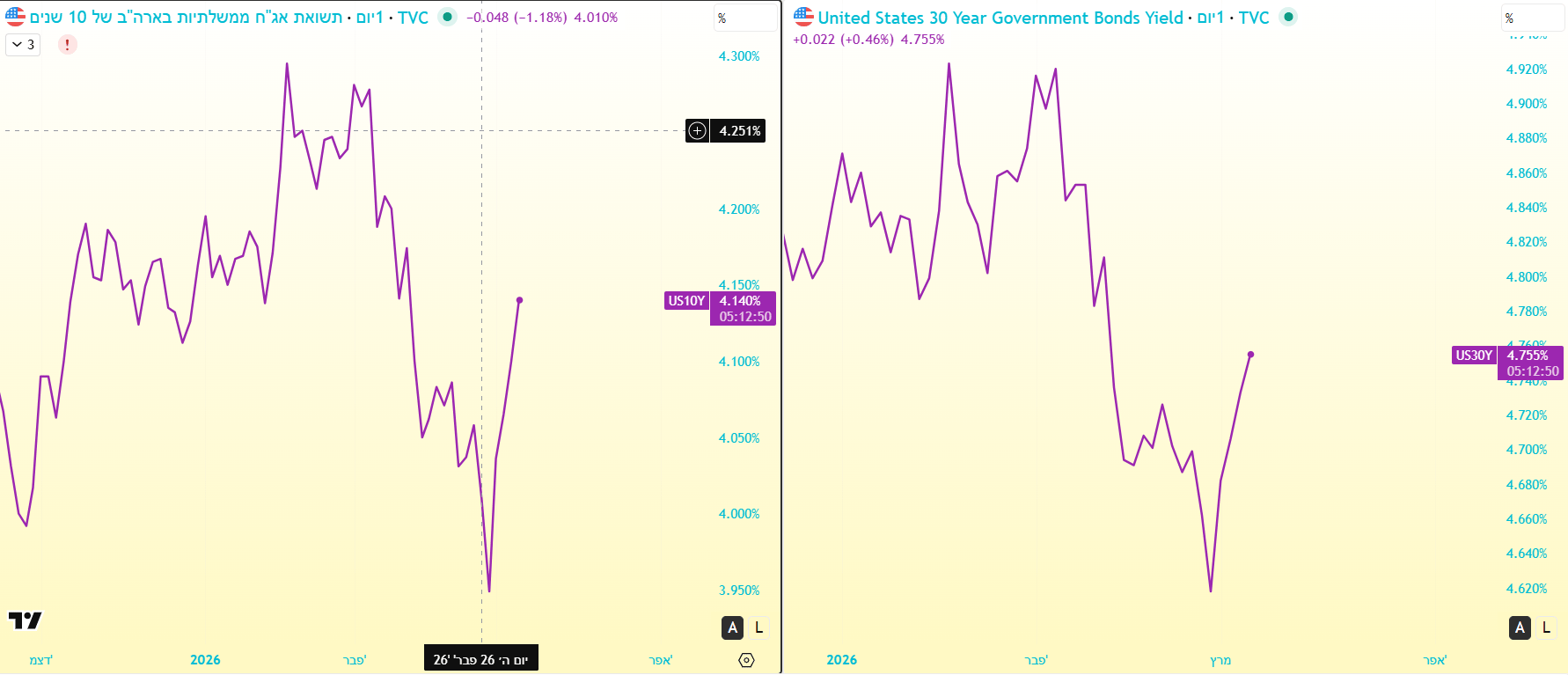

משקיעי האג"ח הגיבו לכך במהירות. התשואה על אג"ח ממשלת ארצות הברית ל-10 שנים עלתה לכ-4.14%, בעוד שהתשואה על אג"ח ל-30 שנים מתקרבת לכ-4.75% נכון לשעת כתיבת שורות אלה. עלייה בתשואות משקפת למעשה ירידה במחיר האג"ח, והיא בדרך כלל מתרחשת כשהמשקיעים רוצים פיצוי גבוה יותר על הסיכון שהאינפלציה תישאר גבוהה לאורך זמן. אם האינפלציה אכן תישאר עקשנית, המשמעות היא שהריבית במשק עשויה להישאר גבוהה יותר לזמן ארוך יותר.

התשואה על אג"ח ממשלת ארצות הברית ל-10 שנים עלתה לכ-4.14%, בעוד שהתשואה על אג"ח ל-30 שנים עומדת על 4.75%

המצב הזה משפיע גם כאמור, על הציפיות למדיניות של הפדרל ריזרב. לפי נתוני שוק החוזים העתידיים על הריבית, הסיכוי שהפד יבצע הורדות ריבית מוקדמות השנה ירד מעט לעומת השבוע שעבר. כלים כמו FedWatch של בורסת CME מצביעים על כך שהשווקים מתמחרים עכשיו פחות הורדות ריבית בשנת 2026 לעומת ההערכות הקודמות. כלומר, המשקיעים מתחילים להניח שהפד ינהג בזהירות רבה יותר אם מחירי האנרגיה ימשיכו לעלות.

ההשפעה על השווקים

ההשפעה של מצב כזה על השווקים יכולה להיות רחבה. כשהתשואות על אג"ח ממשלתיות עולות, הן הופכות לאטרקטיביות יותר עבור משקיעים. אג"ח ממשלת ארצות הברית נחשבות לאחד הנכסים הבטוחים בעולם, ולכן כשנותר מצב בו אפשר לקבל תשואה גבוהה יותר עליהן, משקיעים רבים עשויים להעדיף אותן על פני נכסים מסוכנים יותר כמו מניות. במצב כזה, שוק המניות צריך להציג צמיחה חזקה יותר ברווחי החברות כדי להצדיק את המחירים הגבוהים שלו.

ההשפעה בולטת במיוחד בתחומים שרגישים לריבית. ענפים כמו נדל"ן, בנייה וחברות קטנות עם חובות גבוהים מושפעים בדרך כלל מעלייה בתשואות, פשוט משום שעלויות המימון שלהם גדלות. לעומת זאת, חברות אנרגיה עשויות דווקא להרוויח מהמצב. כשמחירי הנפט עולים, חברות הפקה וייצור אנרגיה רואות בדרך כלל עלייה בתזרים המזומנים וברווחיות.

התמונה הרחבה

התמונה הרחבה מורכבת אף יותר. הכלכלה האמריקאית ממשיכה להפגין עמידות יחסית. נתוני שוק העבודה האחרונים מצביעים על שיעורי אבטלה נמוכים ועל המשך יצירת מקומות עבודה, מה שמעניק למשק האמריקאי מעין כר ביטחון מסוים מול זעזועים חיצוניים. אך יחד עם זאת, אם מחירי הנפט יישארו גבוהים לאורך זמן, הם עלולים להאט את הירידה באינפלציה, גם אם הביקוש הכלכלי עצמו לא מתחזק.

זה סוג של זעזוע אינפלציוני שנחשב בעייתי במיוחד: אינפלציה שנובעת מהיצע ולא מביקוש. כאשר מחירי האנרגיה עולים בגלל סיכון גיאופוליטי או מחסור באספקה, הבנקים המרכזיים מתקשים להתמודד עם המצב. העלאת ריבית נוספת עלולה לפגוע בצמיחה, אך הורדת ריבית מוקדמת מדי עלולה להחמיר את האינפלציה.

לכן, ככל שהמתיחות במזרח התיכון תימשך ומחירי הנפט יישארו ברמות גבוהות, כך יגדל הסיכוי שהבנקים המרכזיים בעולם יבחרו לנקוט גישה זהירה יותר במדיניות הריבית. המשמעות היא שסביבת הריבית הגבוהה שהחלה לאחר גל האינפלציה של השנים האחרונות עשויה להימשך זמן רב יותר מהצפוי, ולהשפיע על ממשלות, חברות ומשקי בית במקומות רבים בעולם.

אין בכתוב כל המלצה לביצוע פעולה כלשהי, כולל רכישה/קנייה/החזקה של ניירות הערך המוזכרים בכתבה וכמו כן, הכותב אינו מחזיק בניירות הערך המוזכרים בכתבה. התוכן אינו מהווה תחליף לייעוץ השקעות המותאם לנתונים ולצרכים האישיים.

לידיעת הקוראים:

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן.

במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

אנחנו עושים מאמצים גדולים לאתר בעלי זכויות בצילומים, סרטונים, גרפים, או כל חומר מתפרסם אחר. יצירות שבעל זכות היוצרים בהן אינו ידוע, לא אותר, או לא הושג נעשה לפי סעיף 27 (תיקון מס' 5) תשע"ט 2019 ל"חוק זכויות יוצרים". אם זיהיתם צילום, סרטון, גרף, ואתם חושבים שאתם בעלי הזכויות עליהם, יש לפנות ל [email protected] בכל מקרה והתוכן בכתבה מפר זכויות יוצרים שבבעלותך, מצאת שגיאה בכתבה או מאמר, או נתקלת בפרסומת לא ראויה? אנא דווח/י לנו לאימייל [email protected]