הבנק הבינלאומי

10/03/2026

אלי כהן, מנכ״ל הבנק הבינלאומי, צילום: אייל טואג

אלי כהן, מנכ״ל הבנק הבינלאומי, צילום: אייל טואגרווח נקי של 2.26 מיליארד ש"ח בשנת 2025. התשואה להון 16.2%.

התשואה להון בנטרול העודף של יחס הון עצמי רובד 1 מעל יעד הבנק. הגיעה ל-19.1%.

האשראי לציבור גדל ב- 12.9% ביחס לסוף שנת 2024.

נכסי הלקוחות צמחו ב-38.4% ביחס לסוף שנת 2024 והגיעו ל- 1,161 מיליארד ש"ח.

פקדונות הציבור גדלו ב-11.1% ביחס לסוף שנת 2024.

ההון המיוחס לבעלי מניות הבנק הסתכם ב- 14.6 מיליארד ש"ח.

גידול של 8.8% ביחס ביחס לסוף שנת 2024. יחס הון עצמי רובד 1- 11.1%.

הרווח הנקי ברבעון הרביעי של שנת 2025 הסתכם ב-512 מיליון ש"ח.

דירקטוריון הבנק החליט על חלוקת דיבידנד בסך של כ- 522 מיליון ש"ח.

סכום זה כולל חלוקה של 266 מיליון ש"ח במסגרת מתווה אפשרי עתידי לצמצום עודפי ההון של כמיליארד ש"ח נוספים בשנתיים הקרובות.

בנוסף בוחן הבנק חלוקה באמצעות רכישה עצמית של מניות בהיקף של 25% מהרווח הנקי בשנתיים הקרובות בכפוף לאימוצן של תכניות מתאימות.

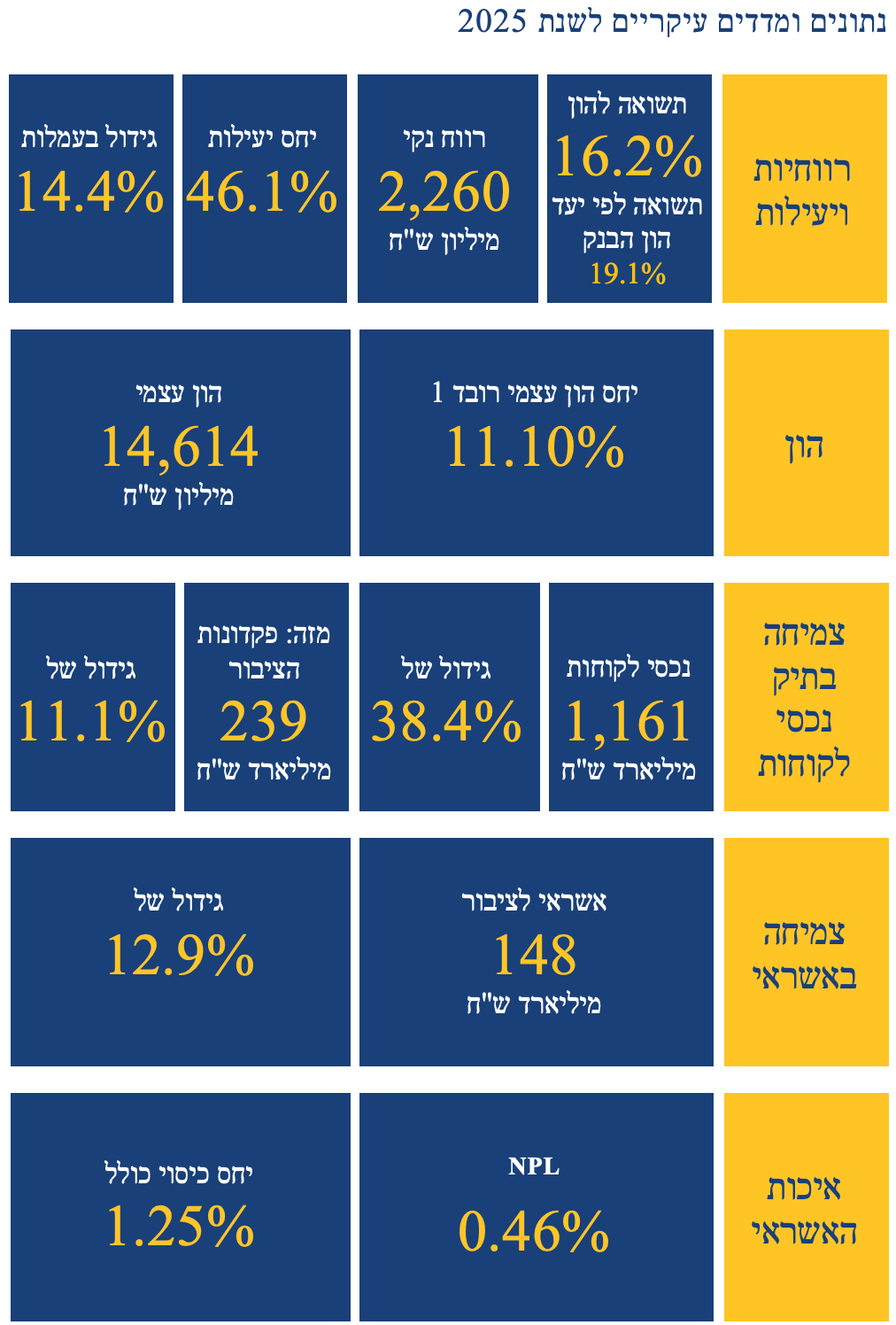

הרווח הנקי של קבוצת הבינלאומי הסתכם בשנת 2025 ב-2.26 מיליארד ש"ח, קיטון של 4.7% ביחס לשנת 2024. התשואה להון הגיעה ל- 16.2%.

התשואה להון בנטרול העודף של יחס הון עצמי רובד 1 מעל יעד הבנק הגיעה ל-19.1%.

סה"כ ההכנסות גדלו ב-2.6% בשנת 2025 ביחס לשנת 2024 והסתכמו ב-6.9 מיליארד ש"ח. ההכנסות מעמלות גדלו ב-14.4% ביחס לשנת 2024, והסתכמו בכ- 1.8 מיליארד ש"ח. ברבעון הרביעי גדלו ההכנסות מעמלות בשיעור של 6.3% בהשוואה לרבעון המקביל אשתקד.

האשראי לציבור הסתכם בכ-148 מיליארד ש"ח, גידול של 12.9% ביחס לסוף שנת 2024 ושל 4.7% ביחס לרבעון השלישי של השנה.

פקדונות הציבור הסתכמו בכ238.5 מיליארד ש"ח, גידול של 11.1% ביחס ביחס לסוף שנת 2024, ושל 2.4% ביחס לרבעון השלישי של השנה.

סך תיק נכסי הלקוחות גדל בכ-38.4% בהשוואה לסוף שנת 2024 וב-8.1% ברבעון הרביעי והסתכם בכ- 1.16 טריליון ש"ח.

ההון המיוחס לבעלי מניות הבנק עלה ל-14.6 מיליארד ש"ח, גידול בשיעור של 8.8% ביחס לסוף שנת 2024. יחס הון עצמי רובד 1 עומד על 11.1%, 1.87% מעל ההון הנדרש רגולטורית ומאפשר המשך צמיחה בפעילות הקבוצה וחלוקת עודפים כדיבידנד.

תיק אשראי איכותי –שיעור הוצאות בגין הפסדי אשראי מהיתרה הממוצעת של האשראי לציבור עומד על 0.01%. יחס ה-NPL (שיעור החובות שאינם צוברים או בפיגור של 90 יום או יותר מיתרת האשראי לציבור) עומד על-0.46% בהשוואה ל-0.53% בסוף שנת 2024.

ההוצאות התפעוליות והאחרות הסתכמו ב- 3.19 מיליארד ש״ח, גידול של 7.2% ביחס לתקופה המקבילה אשתקד , גידול שנובע ברובו מהוצאות עמלות בגין פעילות שוק הון והוצאות פרסום ומענקים ללקוחות במסגרת המתווה הוולנטרי של בנק ישראל. יחס היעילות עומד בשנת 2025 על 46.1% .

צמצום עודפי ההון

דירקטוריון הבנק החליט לאשר חלוקת דיבידנד לבעלי המניות בסך של כ-256 מיליון ש”ח המהווים כ-50% מהרווח הנקי לרבעון הרביעי של שנת 2025. כמו כן, החליט הדירקטוריון , בהינתן עודפי ההון של הבנק, לאשר חלוקה נוספת של דיבידנד בסך 266 מיליון ש"ח מעודפי ההון , כחלק ממתווה אפשרי של חלוקה עתידית נוספת בסכומים דומים, שתתבצע ב-3 פעימות נוספות, אחת לכל 6 חודשים עד לסכום מצטבר כולל של כ-1 מיליארד ש"ח.

בנוסף לאמור, בוחן הבנק אפשרות לבצע חלוקות נוספות בהיקף של כ-25% מהרווח הנקי לכל רבעון במהלך השנתיים הקרובות, על דרך של תוכניות רכישה עצמית של מניות הבנק, ככל שתאושרנה תוכניות כאלה על ידי דירקטוריון הבנק.

לאור האמור, סך הדיבידנד שיחולק בחודש מרס 2026 מסתכם לסך של כ-522 מיליון ש"ח. אם וככל שתאושרנה תכניות רכישה עצמית כאמור, הסכום הנוסף המרבי שיחולק באמצעות ביצוען, ככל שתאומצנה, בגין רווחי הרבעון הרביעי של שנת 2025, עומד על 128 מיליון ש"ח נוספים.

אלי כהן, מנכ"ל הבנק הבינלאומי: "בעת כתיבת שורות אלה נמצאת מדינת ישראל בעיצומו של מבצע ״שאגת הארי״ במסגרתו נלחם צה"ל, בשילוב עם כוחות אמריקאים, בזירה האיראנית ובזירות נוספות, והעורף האזרחי מתמודד עם מתקפות טילים מאיראן ומלבנון. בתוך מציאות זו, כמו גם במציאות המורכבת של שנת 2025 כולה, מפגין המשק הישראלי חוסן ואיתנות. הבנק הבינלאומי ועובדיו ממשיכים להעניק שרות מקצועי ורציף ללקוחות ומאפשר מגוון הטבות והקלות על מנת לסייע בתקופה זו.

התוצאות הכספיות של הבנק הבינלאומי לשנת 2025 הן עדות לחוסנה של הקבוצה וליכולתינו להתאים את הפעילות העיסקית לתנאי השוק המשתנים. הצמיחה המואצת בנכסי הלקוחות ובתיק האשראי משקפת את האמון הרב של הציבור בבנק, ביציבותו ובמקצועיותו.

אנו ממשיכים להשקיע בחדשנות טכנולוגית ובשיפור חווית הלקוח, תוך שמירה על רמת שירות בלתי מתפשרת ואחריות חברתית כלפי הקהילה בה אנו פועלים. השנה, השיק הבנק שורה של חידושים דיגיטלים והצעות ערך ללקוחות בדגש על תחום ההשקעות: חשבון TOP TRADE – הצעת ערך תחרותית ללקוחות צעירים בתחילת דרכם במסחר בשוק ההון.

ברצוני להודות לעובדי הבנק על ההירתמות והסיוע ללקוחות בעת הזו, כמו גם בעיתות שגרה. אני מבקש לחזק גם את ידי כוחות הבטחון שמפגינים שוב ושוב עוצמה, אומץ ומקצועיות ומאחל לכולנו ימים שקטים".

מידע כספי תמציתי ומדדי ביצוע עיקריים

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

לשנה שנסתיימה ביום 31 בדצמבר |

||||||||

|

|

|

2025 |

|

2024 |

|

2023 |

|

2022 |

|

2021 |

|

|

|

באחוזים |

|

|

|

|

|

|

|

|

|

תשואת הרווח הנקי המיוחס לבעלי מניות הבנק להון |

|

16.2(1) |

|

19.0 |

|

19.7 |

|

16.6 |

|

14.7 |

|

תשואת הרווח הנקי לנכסים ממוצעים |

0.86 |

1.02 |

1.06 |

0.89 |

0.82 |

|||||

|

יחס סך ההכנסות לנכסים ממוצעים |

2.6 |

2.9 |

3.2 |

2.9 |

2.6 |

|||||

|

יחס הכנסות ריבית, נטו לנכסים ממוצעים |

1.8 |

2.0 |

2.4 |

2.0 |

1.6 |

|||||

|

יחס עמלות לנכסים ממוצעים |

0.7 |

0.7 |

0.7 |

0.8 |

0.8 |

|||||

|

יחס יעילות |

46.1 |

44.1 |

43.5 |

50.9 |

58.3 |

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ליום 31 בדצמבר |

||||||||

|

|

|

2025 |

|

2024 |

|

2023 |

|

2022 |

|

2021 |

|

|

|

באחוזים |

|

|

|

|

|

|

|

|

|

יחס הון עצמי רובד 1 |

11.10 |

|

11.31 |

|

11.35 |

|

10.42 |

|

11.46 |

|

|

יחס המינוף |

5.04 |

5.18 |

5.26 |

5.19 |

5.34 |

|||||

|

יחס כיסוי הנזילות(2) |

129 |

165 |

156 |

127 |

128 |

|||||

|

יחס מימון יציב נטו |

127 |

140 |

146 |

133 |

139 |

|||||

מדדי איכות אשראי עיקריים

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

לשנה שנסתיימה ביום 31 בדצמבר |

||||||||

|

|

|

2025 |

|

2024 |

|

2023 |

|

2022 |

|

2021 |

|

|

|

באחוזים |

|

|

|

|

|

|

|

|

|

שיעור יתרת ההפרשה להפסדי אשראי מיתרת האשראי לציבור |

|

1.11 |

|

1.25 |

|

1.36 |

|

1.02 |

|

1.05 |

|

שיעור יתרת ההפרשה הכוללת להפסדי אשראי(3) מיתרת האשראי לציבור |

1.25 |

1.38 |

1.50 |

1.12 |

1.13 |

|||||

|

שיעור חובות לא צוברים או בפיגור של 90 ימים או יותר מיתרת האשראי לציבור |

0.46 |

0.53 |

0.60 |

0.48 |

0.63 |

|||||

|

שיעור יתרת ההפרשה להפסדי אשראי מיתרת אשראי לציבור לא צובר |

251.5 |

244.6 |

234.5 |

219.7 |

244.0 |

|||||

|

שיעור מחיקות חשבונאיות, נטו מהיתרה הממוצעת של האשראי לציבור |

(0.01) |

(0.04) |

0.03 |

0.03 |

(0.01) |

|||||

|

שיעור הוצאות (הכנסות) בגין הפסדי אשראי מהיתרה הממוצעת של האשראי לציבור |

0.01 |

(0.01) |

0.42 |

0.11 |

(0.23) |

|||||

נתונים עיקריים מדוח רווח והפסד

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

לשנה שנסתיימה ביום 31 בדצמבר |

||||||||

|

|

|

2025 |

|

2024 |

|

2023 |

|

2022 |

|

2021 |

|

|

|

במיליוני ש"ח |

|

|

|

|

|

|

|

|

|

רווח נקי המיוחס לבעלי מניות הבנק |

|

2,260 |

|

2,371 |

|

2,172 |

|

1,667 |

|

1,405 |

|

הכנסות ריבית, נטו |

4,822 |

4,740 |

4,966 |

3,803 |

2,794 |

|||||

|

הוצאות (הכנסות) בגין הפסדי אשראי |

19 |

(16) |

502 |

123 |

(216) |

|||||

|

הכנסות שאינן מריבית |

2,100 |

2,006 |

1,652 |

1,611 |

1,756 |

|||||

|

מזה: עמלות |

1,777 |

1,553 |

1,502 |

1,489 |

1,444 |

|||||

|

הוצאות תפעוליות ואחרות |

3,190 |

2,977 |

2,877 |

2,755 |

2,652 |

|||||

|

מזה: משכורות והוצאות נלוות |

1,769 |

1,739 |

1,766 |

1,700 |

1,621 |

|||||

|

רווח נקי בסיסי למניה בת 0.05 ש"ח (בש"ח) |

22.53 |

23.63 |

21.65 |

16.62 |

14.00 |

|||||

|

רווח נקי מדולל למניה בת 0.05 ש"ח (בש"ח) |

22.52 |

23.63 |

21.65 |

16.62 |

14.00 |

|||||

נתונים עיקריים מהמאזן

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ליום 31 בדצמבר |

||||||||

|

|

|

2025 |

|

2024 |

|

2023 |

|

2022 |

|

2021 |

|

|

|

במיליוני ש"ח |

|

|

|

|

|

|

|

|

|

סך כל הנכסים |

|

277,833 |

|

248,563 |

|

221,593 |

|

195,955 |

|

180,470 |

|

מזה: מזומנים ופקדונות בבנקים |

83,776 |

77,175 |

68,866 |

57,130 |

57,370 |

|||||

|

ניירות ערך |

38,266 |

34,396 |

26,985 |

16,010 |

15,091 |

|||||

|

אשראי לציבור, נטו |

146,374 |

129,416 |

117,622 |

115,961 |

101,164 |

|||||

|

סך כל ההתחייבויות |

262,634 |

234,479 |

208,947 |

184,920 |

170,033 |

|||||

|

מזה: פקדונות הציבור |

238,509 |

214,755 |

191,125 |

168,269 |

153,447 |

|||||

|

פקדונות מבנקים |

1,906 |

2,508 |

4,314 |

4,821 |

5,144 |

|||||

|

אגרות חוב וכתבי התחייבות נדחים |

6,791 |

4,479 |

4,767 |

4,749 |

3,356 |

|||||

|

הון המיוחס לבעלי מניות הבנק |

14,614 |

13,430 |

12,071 |

10,559 |

10,003 |

|||||

נתונים נוספים

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2025 |

|

2024 |

|

2023 |

|

2022 |

|

2021 |

|

מחיר מניה (באגורות) |

|

25,050 |

|

17,940 |

|

14,990 |

|

13,900 |

|

12,950 |

|

דיבידנד למניה (באגורות) |

1,191 |

986 |

795 |

942 |

543 |

|||||

|

מספר משרות ממוצע(4) |

3,515 |

3,555 |

3,634 |

3,676 |

3,715 |

* הדוחות הכספיים ערוכים בהתאם להוראות הדיווח לציבור של המפקח על הבנקים והנחיותיו, המאמצות בעיקרן את כללי החשבונאות המקובלים בארצות הברית (US GAAP), כמפורט בבאור 1 לדוחות הכספיים.

(1) תשואת הרווח הנקי המיוחס לבעלי מניות הבנק להון, בנטרול העודף של יחס הון עצמי רובד 1 מעל היעד שנקבע על ידי הדירקטוריון לשנה שהסתיימה ביום 31 בדצמבר 2025, עמדה על 19.1%.

(2) היחס מחושב בגין שלושת החודשים שנסתיימו בסוף תקופת הדיווח.

(3) לרבות הפרשה בגין מכשירי אשראי חוץ מאזניים.

(4) מספר המשרות כולל תרגום למונחי משרות של שעות נוספות.

203 קרנות נאמנות שמחזיקות סה"כ 1431.85 מיליון בבינלאומי

קרנות נאמנות שמחזיקות את בינלאומי. לרשימה המלאה

|

שם קרן |

אחוז מהקרן |

בשקלים |

|

19.88% |

215363868 |

|

|

15.91% |

115267324.5 |

|

|

14.06% |

85170 |

|

|

10.7% |

2042577 |

|

|

10.7% |

28381149 |

|

|

10.7% |

48830215.5 |

|

|

10.7% |

68620467 |

|

|

10.54% |

26112370.5 |

|

|

9.74% |

13051300.5 |

|

|

9.65% |

42108048 |